0 編集部が注目した重点ポイント

① イタリアZENIT社の連結により欧州セグメントを新設する

当第3四半期より、イタリアのZENIT INTERNATIONAL S.p.A.(ゼニット社)の損益計算書を連結対象に含め、新たに「欧州」セグメントを新設しました。これにより海外売上比率が向上し、グローバル市場での製品供給体制が大幅に強化されています。欧州市場における新たなビジネスモデルの構築や、技術交流を通じたキャリア機会が急速に拡大しています。

② 高効率スマッシュポンプが国内外の設備市場で躍進する

高効率かつ異物通過性能に優れた「スマッシュポンプ」への注目が高まり、国内の設備機器市場やアジアの畜産関連市場で売上が大幅に伸長しています。道路陥没復旧工事など、特殊な環境下での低水位連続運転性能も高く評価されており、付加価値の高い製品開発・ソリューション提案に携わるエンジニアや営業職の重要性が増しています。

③ 南米・東南アジアへの拠点新設でグローバル戦略を加速する

チリ現地法人の開設やタイ駐在員事務所の新設など、南米や東南アジアでの鉱山・エネルギー市場の開拓を強力に推進しています。中期経営計画「Transformation 2027」のもと、既存事業の深掘りと海外展開を両立させており、世界各地の社会インフラを支えるグローバル人材としての活躍フィールドが整っています。

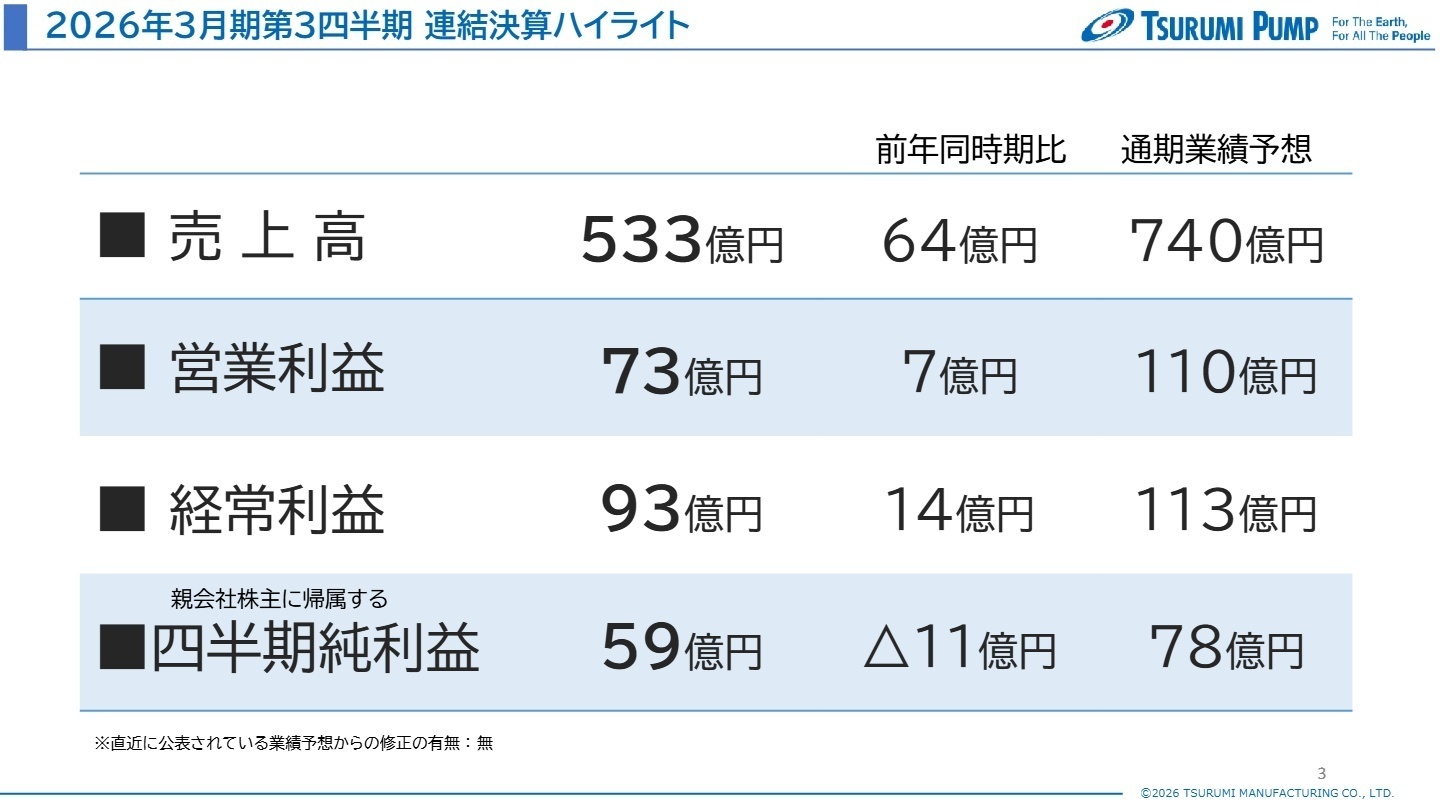

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算説明補足資料 P.3

売上高は、イタリアのゼニット社を連結範囲に含めたことや、北米およびアジアでの需要拡大により、前年比+64億円の大幅な増収となりました。営業利益についても、欧州でののれん償却費計上があったものの、増収効果が上回り増益を確保しています。一方、四半期純利益については、前年同期に計上した企業取得に伴う一時的な利益(段階取得に係る差益17億円)の反動により、前年比-15.2%の減益となっていますが、本業の収益力は極めて堅調です。

通期予想に対する進捗率は、売上高が72.0%、経常利益が83.0%に達しており、業績は概ね順調に推移しています。特に為替差益の発生などが経常利益を押し上げており、通期目標の達成に向けて確実な足取りを見せています。

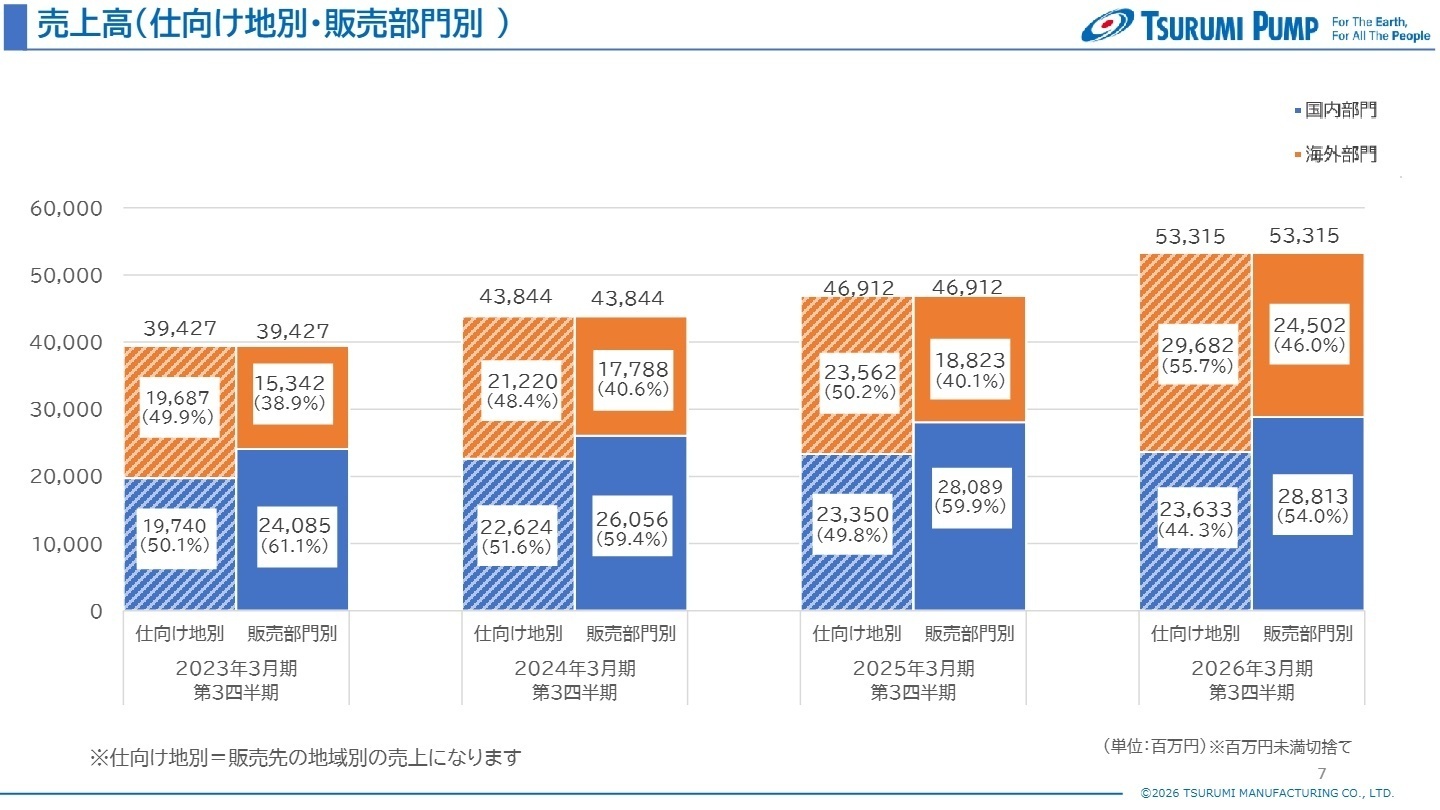

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算説明補足資料 P.7

日本(鶴見製作所 他)

事業内容:建設現場用ポンプおよび設備機器の製造販売、メンテナンス。国内インフラの維持管理を担う。

業績推移:売上高 393億25百万円(前年比 +1.8%)、セグメント利益 58億85百万円(前年比 +18.4%)。

注目ポイント:建設市場の停滞により汎用ポンプは微減でしたが、「スマッシュポンプ」を中心とした設備市場が大幅に成長しています。老朽化する社会インフラの復旧や水処理プラントなど、高い技術力が求められる分野での需要が拡大しており、顧客の課題を解決するソリューション提案型営業のニーズが高まっています。

北米(TSURUMI AMERICA, INC.)

事業内容:米国およびカナダ市場におけるポンプの販売・カスタマイズ。特に鉱山・土木市場に強み。

業績推移:売上高 111億57百万円(前年比 +20.1%)、セグメント利益 11億64百万円(前年比 +12.6%)。

注目ポイント:関税の影響による買い控えが見られたものの、米国の景気は底堅く、カナダ・アメリカの鉱山市場向け需要が引き続き堅調です。20%を超える増収を達成しており、広大な北米市場でのシェア拡大を支えるロジスティクス管理や、現地ニーズに応じた製品カスタマイズの体制構築が重要な局面を迎えています。

アジア(台湾・ベトナム・タイ等)

事業内容:ASEAN諸国を中心としたインフラ需要・産業向けポンプの供給。急速に発展する経済を支える。

業績推移:売上高 128億34百万円(前年比 +4.6%)、セグメント利益 13億99百万円(前年比 -3.3%)。

注目ポイント:安定した内需を背景に、各国でインフラ需要が増大しています。特に畜産関連市場でのスマッシュポンプの受注が拡大しており、新たな産業分野での開拓が進んでいます。タイにおける拠点新設など、東南アジア全域でのサービスネットワーク拡充に貢献できる人材が求められています。

欧州(ZENIT社 及び 子会社)

事業内容:当期より連結。イタリア・ゼニット社を拠点とした欧州全域での水処理・ポンプ事業。

業績推移:売上高 45億91百万円、セグメント損失 3億25百万円(注:前年同期は未連結のため単純比較不可)。

注目ポイント:損益計算書を今期から連結しており、欧州での事業規模が飛躍的に拡大しました。のれん等の償却費により一時的に損失計上となっていますが、インフラ市場の建設ポンプ需要は堅調です。日本発の技術とイタリアのデザイン・ネットワークを融合させ、欧州市場を攻略する最前線でのキャリア経験が積める環境です。

その他地域(中国市場 他)

事業内容:中国市場および中南米・アフリカ等。中国現地法人での事業活動を含む。

業績推移:売上高 48億42百万円(前年比 +1.2%)、セグメント利益 8億45百万円(前年比 +16.5%)。

注目ポイント:中国市場では不動産不況や貿易摩擦の影響が見られますが、着実な受注の積み上げにより微増益を確保しています。新たにチリ現地法人を設立するなど、南米市場への本格進出も始まっており、未踏の地で市場を一から作り上げるフロンティア精神を持った人材の活躍が期待されています。

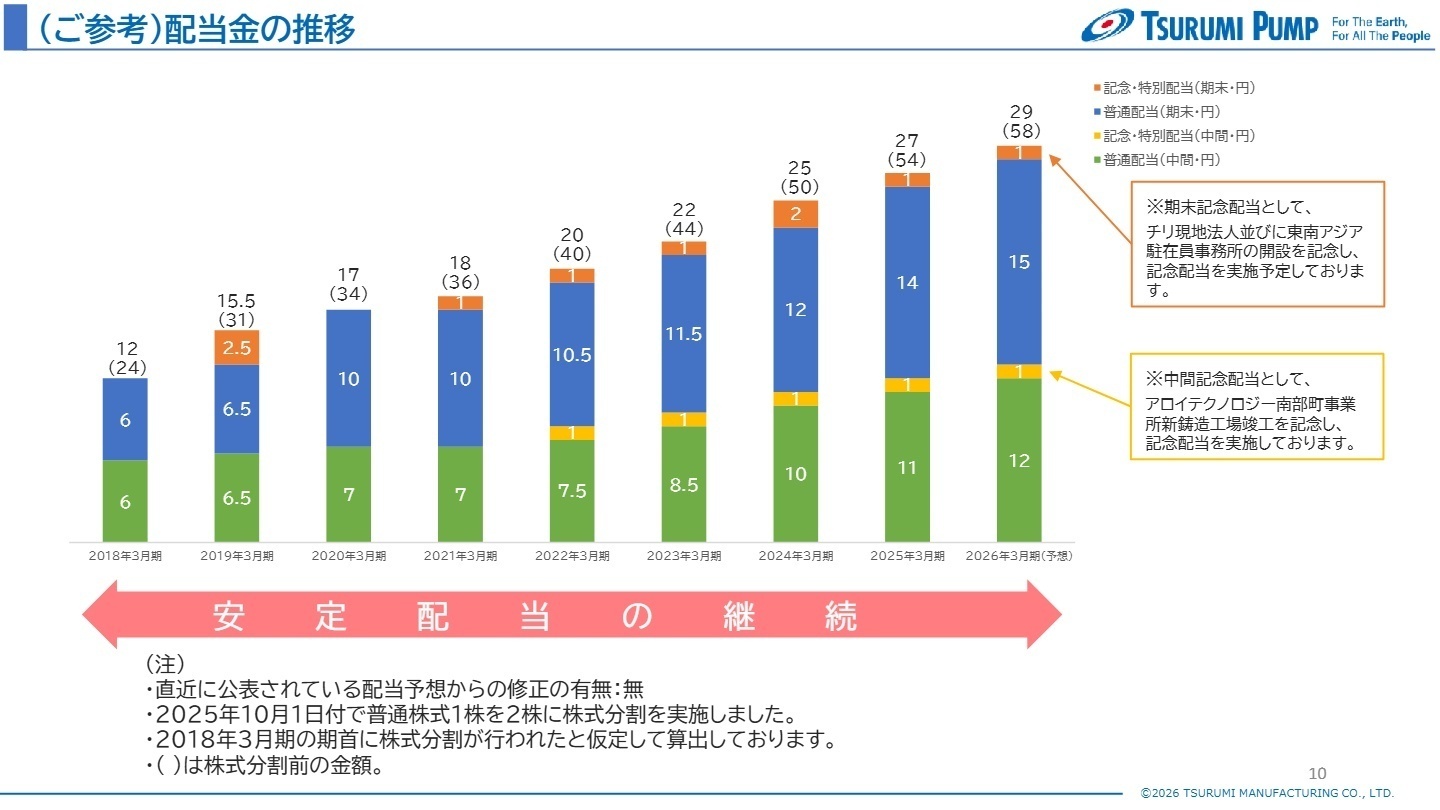

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算説明補足資料 P.10

2026年3月期の通期連結業績は、売上高740億円、営業利益110億円を見込んでおり、安定した成長路線を維持する方針です。地政学リスクや中国経済の減速などの不透明要因はありますが、同社が提供するポンプ製品は社会インフラに不可欠なものであり、底堅い需要が見込まれています。

成長戦略の要となるのが、グローバル供給体制の拡充です。南米初の拠点となるチリ現地法人や、タイの駐在員事務所を通じたエネルギー分野への進出など、新たな鉱山・エネルギー市場の開拓を本格化させます。また、アロイテクノロジー南部町事業所の新鋳造工場竣工により、国内の「ものづくり」基盤も強化。生産能力の向上とグローバルなサプライチェーン最適化を推進しており、製造・開発・営業の各部門で高度な専門性を持つ人材の採用が加速する見通しです。

4 求職者へのアドバイス

志望動機のヒント

「世界各地のインフラを支える」という社会貢献性の高さに加え、イタリア企業の買収や南米・タイへの進出といった「グローバル事業の第2創業期」とも言えるダイナミックな環境に注目しましょう。単なる製品販売だけでなく、高効率「スマッシュポンプ」による環境負荷低減や、鉱山・エネルギー市場への深掘りなど、自身の専門性をどのように「グローバル戦略の実行力」に転換できるかを伝えるのが効果的です。

面接での逆質問例

- 「イタリアのゼニット社との統合により、製品開発や販売ネットワークにおけるシナジーをどのように創出しようとしていますか?」

- 「南米チリやタイへの拠点新設が進んでいますが、現地での市場シェア拡大に向けた最大の課題は何だと認識されていますか?」

- 「スマッシュポンプがアジアの畜産市場などで評価されていますが、今後どのような新規産業分野への展開を強化する予定ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

福利厚生は充実している

福利厚生は充実していると思う。本拠地(大阪または東京)から転勤した場合は7年間、8割の補助が出る。(上限額あり)その他にも本拠地に帰ってきたら1年は補助が出るや単身赴任の場合は100%無期限など、細かく決められている。

(30代後半・研究開発・男性) [キャリコネの口コミを読む]利益率を考えると妥当か少し下

年収は高くもなく、低くもなく、会社規模や売上、利益率を考えると、妥当か少し下かと感じる。管理職になったとしても急激に給与が上がるということもない。

(30代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社鶴見製作所 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社鶴見製作所 2026年3月期 第3四半期 決算説明補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。