0 編集部が注目した重点ポイント

① 第3四半期累計で過去最高の営業利益を達成する

2026年3月期第3四半期において、前年同期比で営業利益が52.7%増となる6,402百万円を記録し、第2四半期に続き過去最高を更新しました。電力インフラ需要の拡大を背景に、収益性の高い大型案件が利益を大きく押し上げており、エンジニアやプロジェクト管理職の活躍機会が広がっています。

② 通期業績予想と配当予想を揃って上方修正する

保守・メンテナンス案件や小型変圧器の好調を受け、通期の営業利益予想を前回比1,300百万円引き上げました。これに伴い年間配当も95円(前回予想比9円増)へ修正。安定した事業基盤と成長への自信を示しており、長期的なキャリア形成を望む転職者にとってポジティブな材料です。

③ 第2世代スマートメーターの製造ラインを全面稼働させる

2025年12月末に自動化率100%の新ラインを整備完了し、2026年1月より出荷を開始。蓮田地区の新拠点「SMAC」でも最終組立を開始しました。次世代インフラの供給体制を確立したことで、製造・物流・施工管理といったサプライチェーン全体で新たなキャリアパスが創出されています。

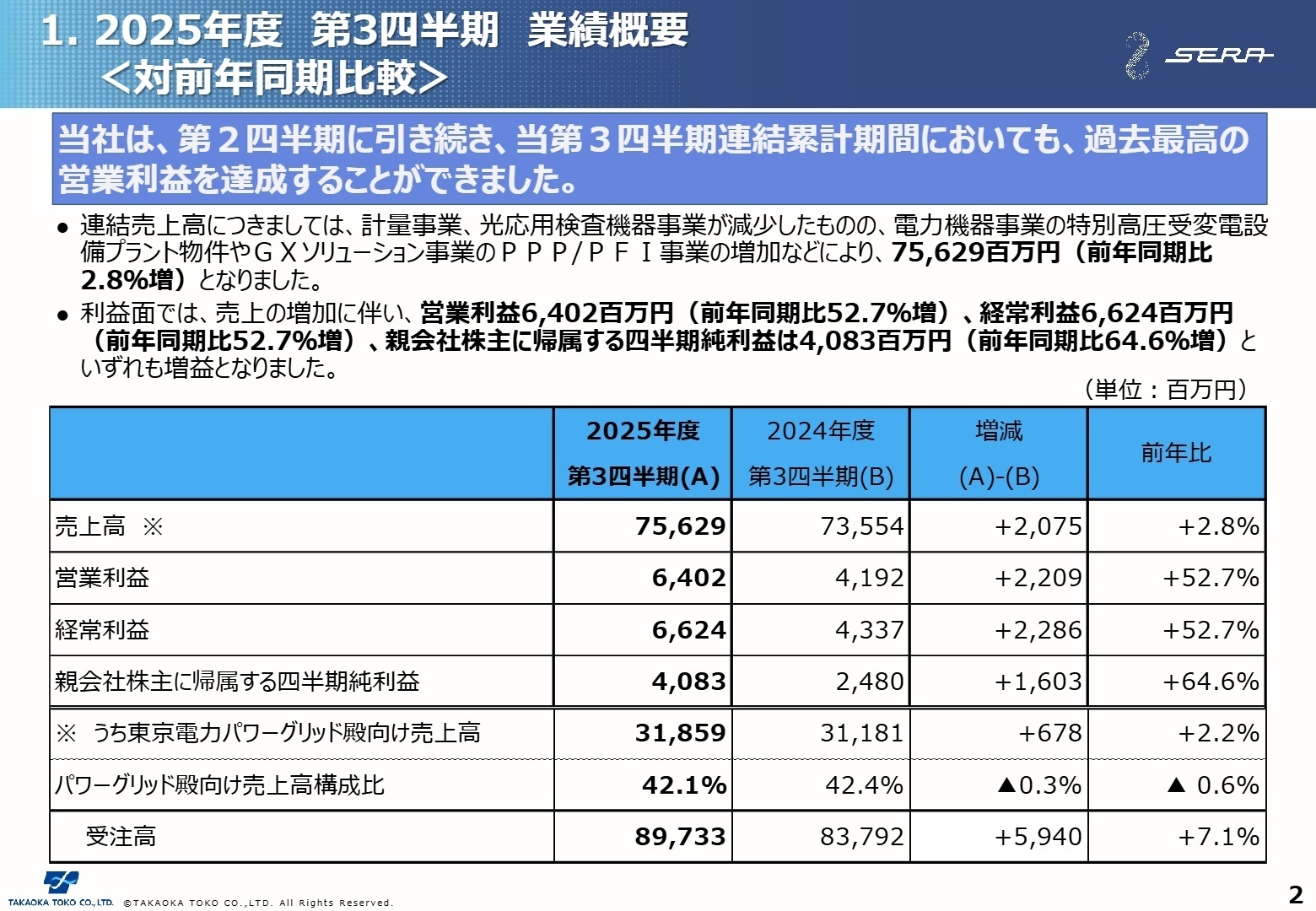

1 連結業績ハイライト

出典:2026年3月期 第3四半期 決算補足資料 P.2

売上高

75,629百万円

+2.8%

営業利益

6,402百万円

+52.7%

純利益

4,083百万円

+64.6%

第3四半期累計の業績は、売上高が電力機器事業の大型プラント物件の増加などにより前年同期比2.8%増となりました。利益面では、高付加価値な特高(特別高圧)案件の売上構成比が高まったことや、全体的なコスト管理の徹底により、大幅な増益を達成しています。受注高についても89,733百万円(前年同期比7.1%増)と好調に推移しており、将来の売上に対する裏付けも強固です。

通期予想(営業利益8,300百万円)に対する進捗率は第3四半期時点で77.1%に達しており、期末に向けての業績は順調であると評価できます。

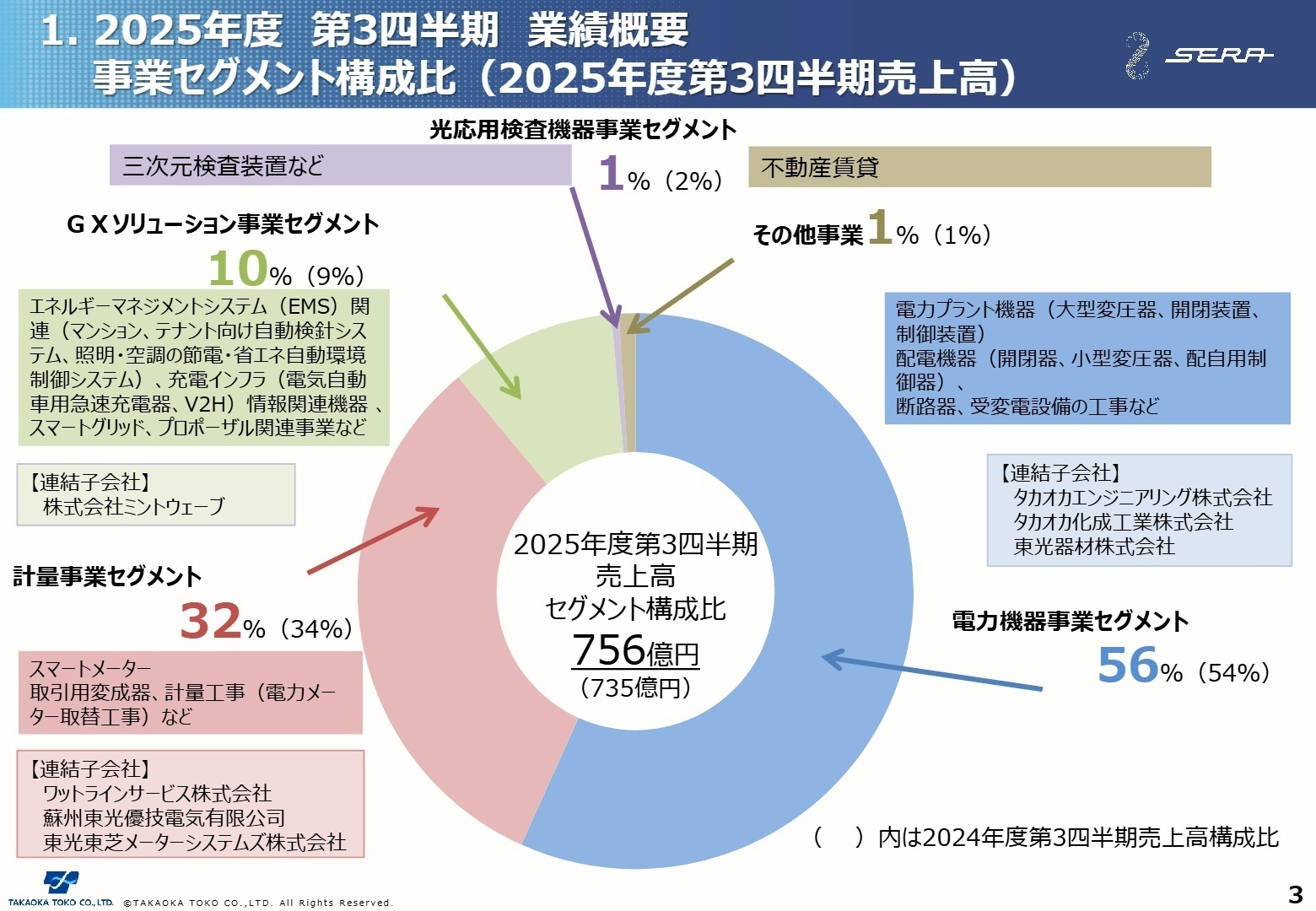

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第3四半期 決算補足資料 P.3

電力機器事業

事業内容: 大型変圧器、開閉装置、制御装置等の電力プラント機器の製造・販売および受変電設備の工事を担う中核事業です。

業績推移: 売上高は42,914百万円(前年同期比7.1%増)、セグメント利益は6,875百万円(73.1%増)と、グループ全体の成長を力強く牽引しています。

注目ポイント: 生成AIの普及に伴うデータセンターの新設や半導体工場の建設加速により、電力需要が「増加基調」に転じています。特に特別高圧受変電設備の需要が旺盛で、老朽化設備の更新需要も拡大しているため、電力インフラの設計、施工管理、保守メンテナンスを担う高度専門人材のニーズがかつてないほど高まっています。

計量事業

事業内容: スマートメーターや取引用変成器の製造・販売。東光東芝メーターシステムズ等の子会社を通じ、次世代計量インフラを支えています。

業績推移: 売上高は24,383百万円(前年同期比2.1%減)、利益は3,631百万円(7.5%減)。第1世代の端境期による減少を、変成器類の好調が支える構図です。

注目ポイント: 2026年1月より第2世代スマートメーターの本格出荷を開始しました。製造ラインの完全自動化を達成しており、今後はスマートメーターを通じた電力データの活用サービスなど、製造業からIT・サービス業へと跨る領域での価値創造が期待されます。サプライチェーンの最適化や生産技術のスペシャリストが求められています。

GXソリューション事業

事業内容: EV急速充電インフラ、V2H、エネルギーマネジメントシステム(EMS)、スマートグリッド関連の事業を展開しています。

業績推移: 売上高は7,270百万円(前年同期比8.6%増)。セグメント損失は304百万円(前年同期は512百万円の損失)と、赤字幅が大幅に縮小しました。

注目ポイント: PPP/PFI事業(公共サービスの運営を民間が担う手法)が増加しており、官民連携のプロジェクトマネジメント力が重要となっています。カーボンニュートラル宣言を機に分散型エネルギーの普及が進む中、新規事業としての収益化ステージに入っており、スタートアップ的なスピード感と大手インフラ企業の安定感の両方を備えた環境で社会課題解決に挑めます。

光応用検査機器事業

事業内容: 半導体等の精密基板向け三次元検査装置の開発・製造・販売を行っています。

業績推移: 売上高327百万円(71.6%減)、セグメント損失267百万円。半導体業界の投資抑制の一部継続が響いています。

注目ポイント: 足元は厳しい状況ですが、国内外で複数の大型案件の引き合いに対応中です。顧客の意思決定時期が後ろ倒しになっているものの、中長期的な半導体需要の拡大に向けた次世代機開発の手は緩めていません。装置の高度化を支える画像処理技術や光学設計のエンジニアにとって、技術力を磨けるフィールドです。

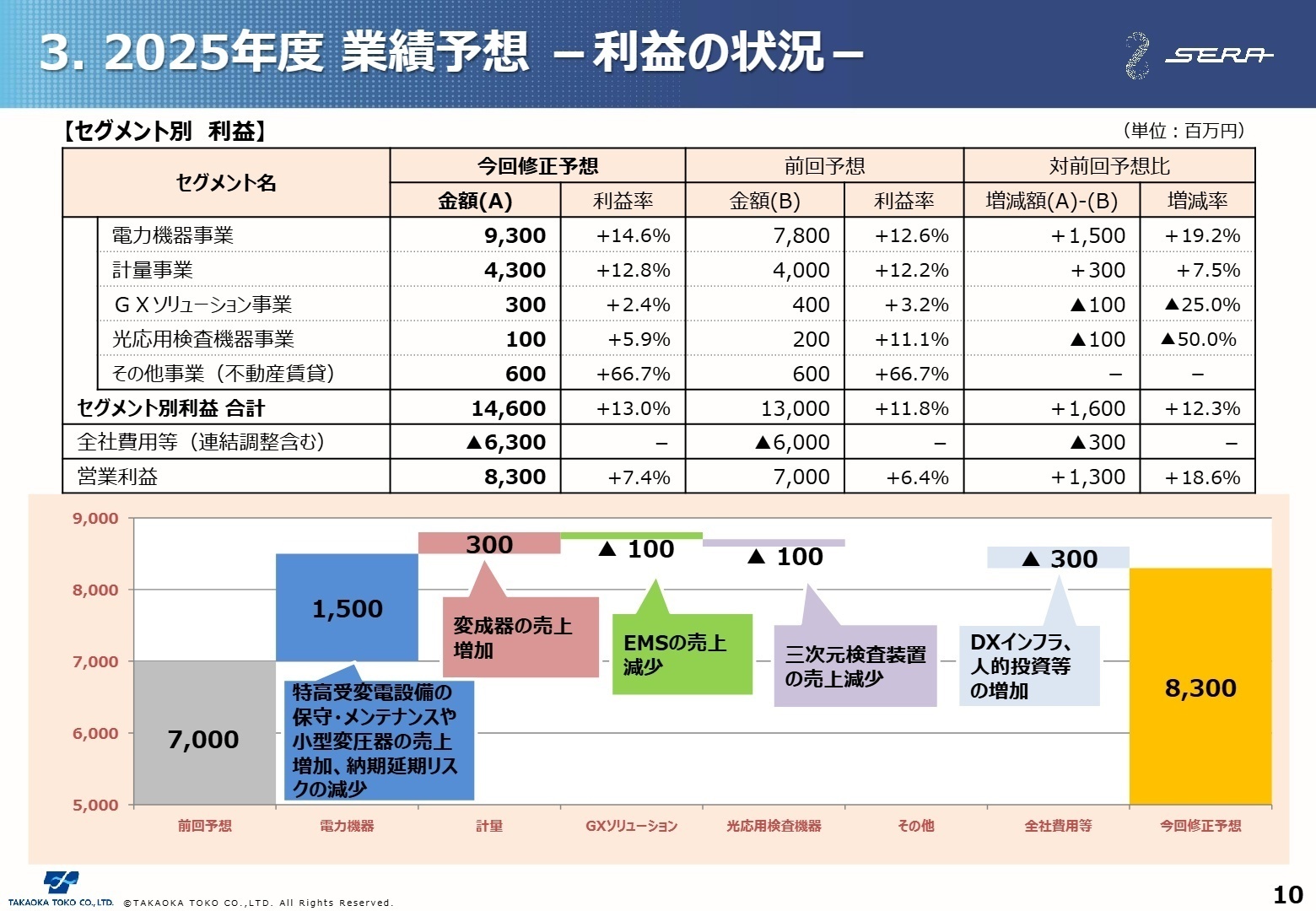

3 今後の見通しと採用の注目点

出典:2026年3月期 第3四半期 決算補足資料 P.10

通期連結業績予想の上方修正は、単なる需要増だけでなく、保守・メンテナンス案件(特高受変電機器)などの利益率の高いストック型ビジネスの伸長が背景にあります。また、納期延期リスクの縮小も寄与しており、確実な利益積み上げが期待されます。採用面では、DXインフラ整備や人的投資の増加を利益のマイナス要因として織り込んでおり、これは逆に言えば、優秀な人材獲得やIT環境の刷新に資金を投じる意欲が高いことを示しています。第2世代スマートメーターの安定稼働、そしてGX分野での収益化加速に向け、多角的なバックグラウンドを持つ人材の活躍余地が拡大しています。

4 求職者へのアドバイス

志望動機のヒント

電力需要の増加基調とカーボンニュートラルという社会構造の転換点において、同社がいかに「基幹インフラの守り手」と「新エネルギー社会の作り手」の両輪を担っているかに着目しましょう。特に、2026年1月から稼働したスマートメーターの最新鋭工場(SMAC)や、データセンター需要への対応といった具体的事例を挙げ、「自分の専門スキルを、どのように社会のレジリエンス強化に活かしたいか」を語るのが効果的です。

面接での逆質問例

「第2世代スマートメーターの本格導入が始まりましたが、ハードウェアの供給に留まらず、取得したデータの利活用(価値創出)において、今後どのような人材や技術要素が鍵になるとお考えでしょうか?」

「特高案件や保守メンテナンスなどの高収益案件が増加していますが、現場の人的投資やDXインフラ整備は、具体的にどのような業務改善に繋がっていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

時短勤務される方についてはしっかり配慮

育休後に時短勤務される方については、しっかり配慮がなされていて、業務に負荷がかかることがないようだった。

(50代前半・通訳・翻訳・女性) [キャリコネの口コミを読む]公正な人事がなされているのか少々疑問であった

人事等の要職は一方の会社出身者で占められていたので、公正な人事がなされているのか少々疑問であったことと、かなり休みがちであるにもかかわらず、出世コースに乗っているという噂のある方がいらっしゃったので、上司に気に入られたもの勝ちという気がしていた。

(50代前半・通訳・翻訳・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社東光高岳 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社東光高岳 2026年3月期 第3四半期 決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。