0 編集部が注目した重点ポイント

① 米国関税の影響でDCI事業の減損を計上する

2025年12月期において、米国政府の関税政策に伴うコスト増を背景に、連結子会社のDCI社に関するのれんの減損損失137億円を特別損失として計上しました。これにより当期純利益は赤字となりましたが、2026年以降は年間約10億円ののれん償却負担が解消され、利益率の改善に寄与する見込みです。

② 6期連続の過去最高売上高更新を見込む

2026年12月期は全事業セグメントで増収を計画し、売上高は881億円(前期比8.6%増)と6期連続で過去最高を更新する見通しです。特に外科事業やDCI事業において強固な製品ラインアップを武器にシェア拡大を図り、営業利益も4期ぶりに過去最高益の更新を目指す積極的な姿勢を示しています。

③ 総還元性向を70%へ引き上げ株主還元を強化する

中期経営計画「NV2030」に基づき、株主還元の指標となる総還元性向を70%に引き上げ、あわせて累進配当制度を適用することを決定しました。2025年12月期は一過性の減損損失を除外した調整後純利益を基準に、1株当たり54円の配当を実施し、求職者にとっても経営の安定性と成長への自信を感じさせる内容となっています。

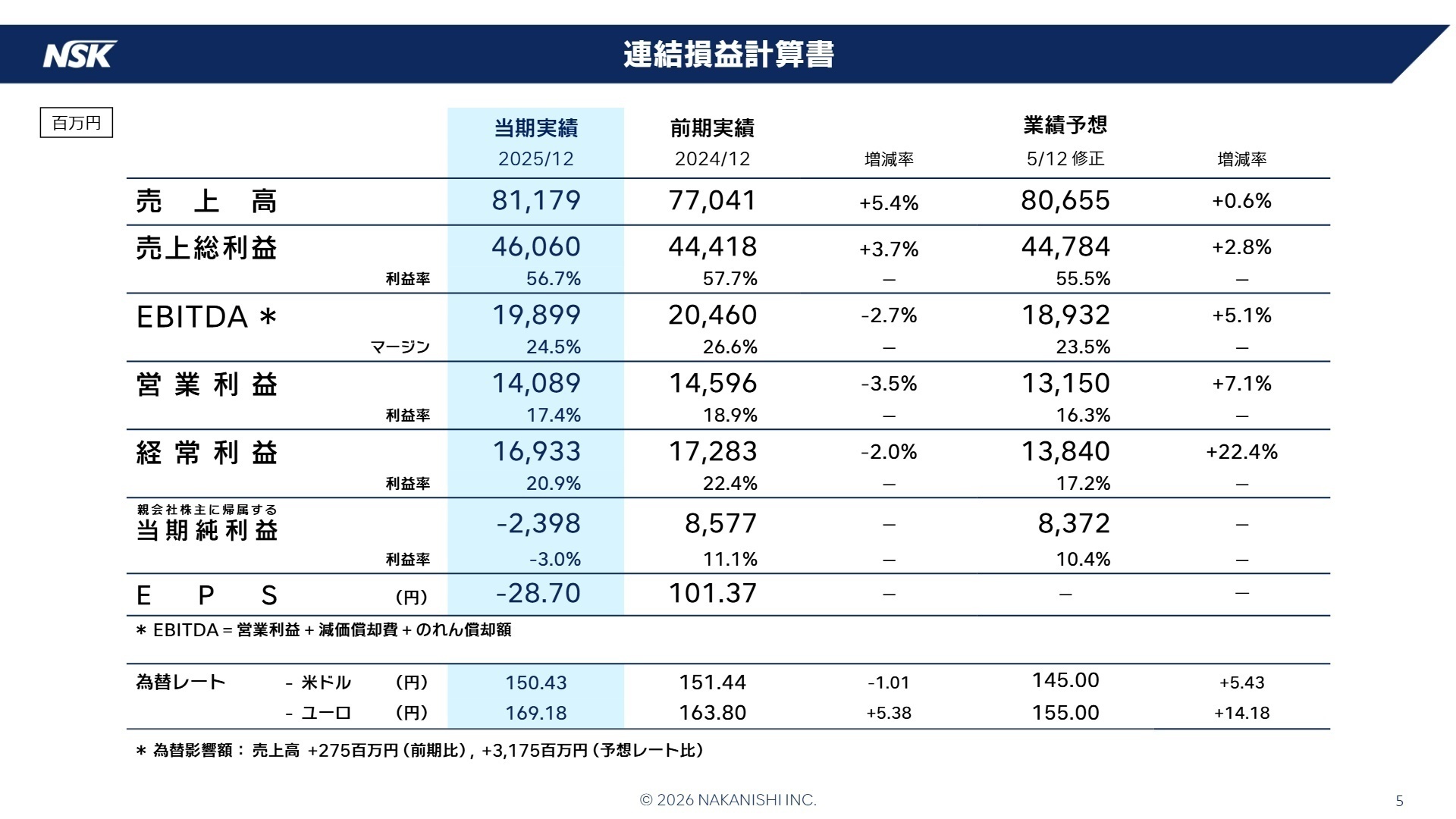

1 連結業績ハイライト

出典:2025年12月期 決算説明会資料 P.5

売上高

811.7億円

(前年比 +5.4%)

営業利益

140.8億円

(前年比 -3.5%)

EBITDA※

198.9億円

(計画比 +5.1%)

※EBITDA = 営業利益 + 減価償却費 + のれん償却額(事業のキャッシュ創出力を示す指標)

2025年12月期の連結売上高は、外科事業が前年比+28%と大幅に伸長したほか、歯科・DCI・機工の各事業も堅調に推移し、811億79百万円(前期比5.4%増)となりました。利益面では、米国関税による影響を織り込んだDCI事業の減損損失137億円を計上したことで、親会社株主に帰属する当期純損失は23億98百万円となりましたが、これは将来のリスクを早期に解消するための戦略的な決断と位置付けられています。 当期の連結売上高実績(81,179百万円)は修正予想(80,655百万円)に対し100.6%の到達となっており、通期計画に対し順調に進捗して着地しました。

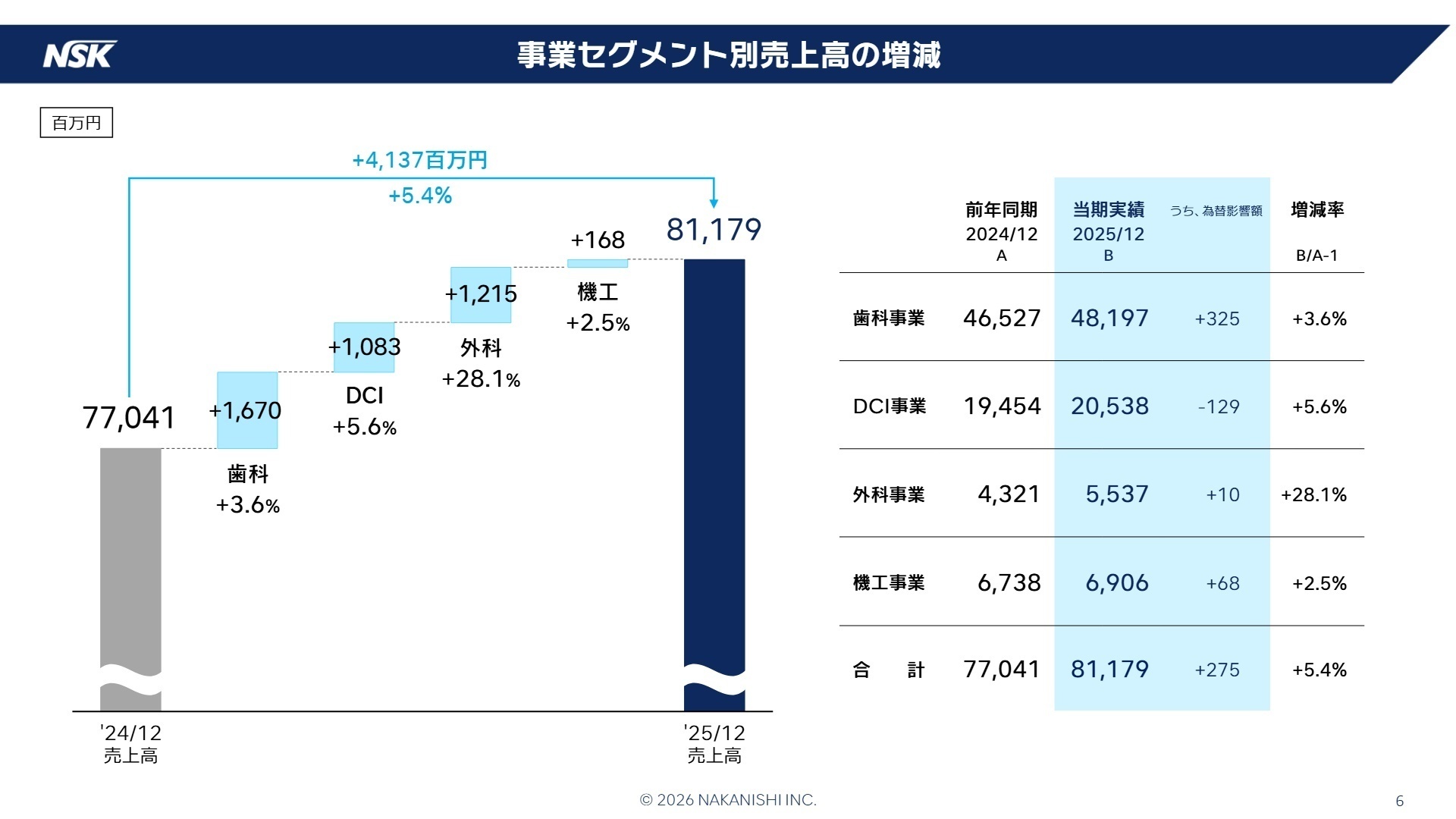

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明会資料 P.6

歯科事業

事業内容:治療用ハンドピース、インプラントモーター、超音波スケーラーなどの歯科治療機器の開発・製造・販売。

業績推移:売上高は481億97百万円(前期比3.6%増)。欧州が新製品の寄与で+6.3%と成長を牽引。

注目ポイント:国内では2025年Q4より新流通網がスタートし、販売が大幅伸長しています。また、低侵襲療法「M.I.T.」を掲げ、予防歯科製品などのトータルサポート体制を強化中。グローバルでの営業体制強化が進んでおり、海外展開の経験を持つ人材のニーズが高まっています。

DCI事業

事業内容:北米市場向けデンタルチェアおよびユニットパーツの開発・製造・販売。

業績推移:売上高は205億38百万円(前期比5.6%増)。販売台数は減少したものの、単価上昇により増収を確保。

注目ポイント:米国市場で最量販モデルの地位を獲得している「Series 5」を軸に、NSK製品とのバンドル販売(セット販売)率を拡大させています。大手ディーラーとの取引開始など販路拡大も進んでおり、北米市場でのPMI(買収後統合)や事業開発を担うチャンスが広がっています。

外科事業

事業内容:脳神経外科や整形外科等で使用される骨切削ドリルの開発・製造・販売。

業績推移:売上高は55億37百万円(前期比28.1%増)。全ての地域で二桁増収を達成した急成長部門。

注目ポイント:競合他社の撤退に伴う商機を確実に取り込んでおり、特に北米では医療機器メーカーとの協業も拡大。消耗品(ディスポーザブル製品)の販売も好調で、高収益なビジネスモデルが確立されつつあります。新規取引先の獲得に向けた営業力強化が急務となっています。

機工事業

事業内容:精密部品加工で使用されるモータースピンドルの開発・製造・販売。

業績推移:売上高は69億06百万円(前期比2.5%増)。北米やアジアの工作機械メーカー向けが寄与。

注目ポイント:人手不足を背景とした製造現場の自動化ニーズが底堅く、提案活動を積極的に展開しています。航空宇宙産業や医療機器産業向けの精密案件も増えており、技術的な知見を武器にしたソリューション営業の活躍の場があります。

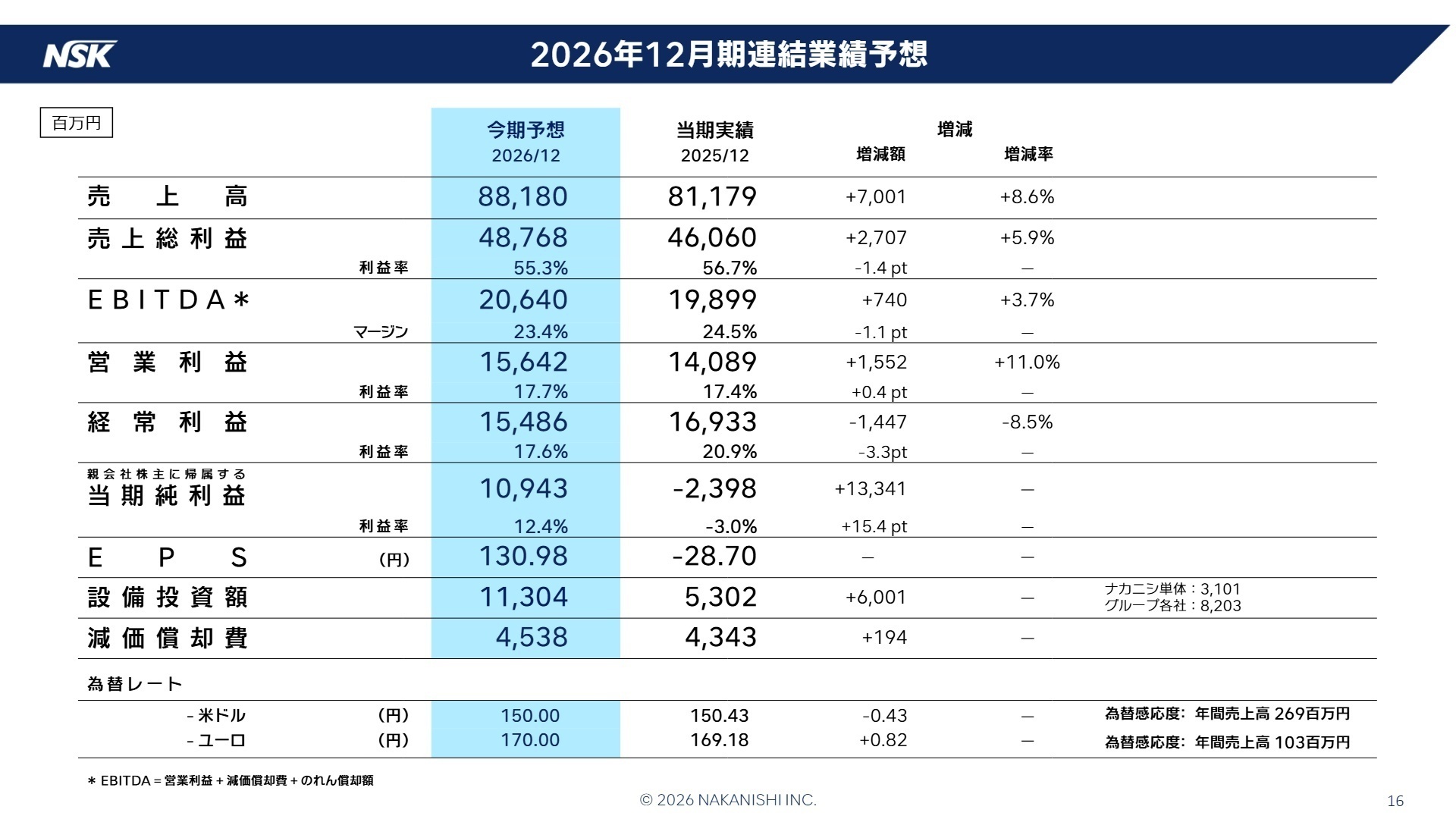

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明会資料 P.16

2026年12月期の業績予想では、売上高881億80百万円(前期比8.6%増)、営業利益156億42百万円(前期比11.0%増)と、強気な成長シナリオを掲げています。前年度のDCI事業の減損処理により、のれん償却費が約10億円低減することも利益率の押し上げ要因となります。 戦略面では、外科事業において競合撤退の商機を確実に取り込むための「成長投資」として、人件費、販売費、研究開発費の積極的な積み増しを計画中。特に海外拠点の新設・強化(東欧やスイス等)が進められており、グローバルに活躍できる即戦力人材の獲得が事業計画達成の鍵を握っています。

4 求職者へのアドバイス

志望動機のヒント

ナカニシは今、歯科中心から「外科事業」を第2の柱へと押し上げる事業ポートフォリオの変革期にあります。特に競合撤退という絶好の商機において、グローバルな営業網の再編や新製品の早期上市に携われる点は、挑戦を好む求職者にとって大きな魅力です。「M.I.T.(低侵襲療法)」のような高付加価値な治療コンセプトの普及を通じて、患者負担の軽減に貢献したいという思いを伝えると共感を得やすいでしょう。

面接での逆質問例

- 「米国市場における関税政策の変化に対し、DCI事業では具体的にどのようなコスト構造の最適化を検討されていますか?」

- 「外科事業の急成長を支えるために、現在どのような専門スキルを持つ人材を最も必要とされていますか?」

- 「NV2030で掲げる総還元性向70%という高い目標は、社員への利益還元や成長投資のバランスにおいてどう位置付けられていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

役職が付くと残業の多い方はサービス残業状態

役職が付くと、給与が月給から年収に変わります。年収になると残業の多い方はサービス残業状態になるそうです。

(30代・管理部門・女性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ナカニシ 2025年12月期 決算説明会資料

- 株式会社ナカニシ 2025年12月期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。