0 編集部が注目した重点ポイント

① 9期連続の増収で過去最高業績を更新し続ける

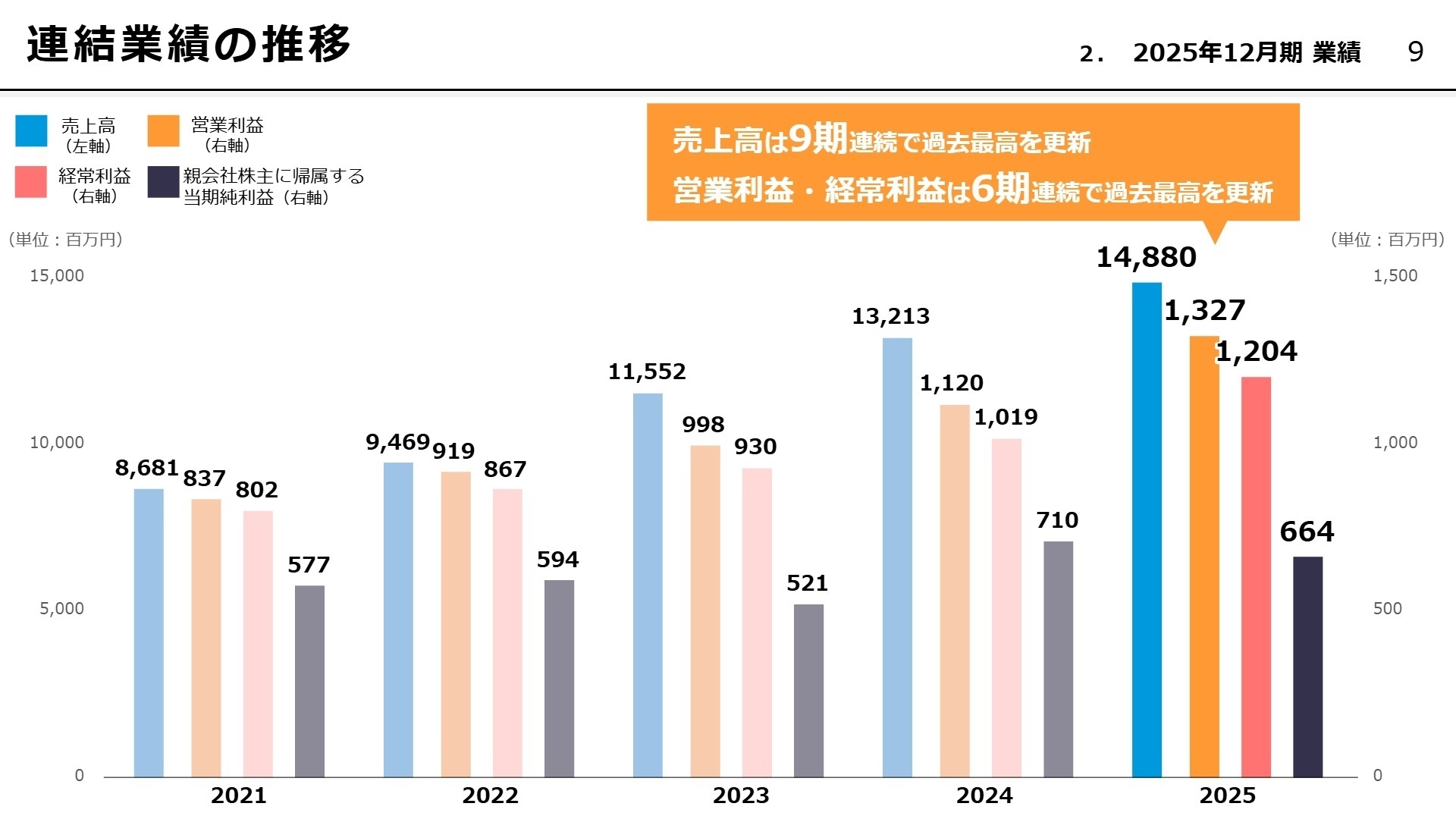

2025年12月期の連結業績は、売上高が14,880百万円(前期比12.6%増)となり、9期連続で過去最高を更新しました。営業利益と経常利益についても6期連続の最高益となっており、主力の流通・リフォーム事業が牽引する高収益なビジネスモデルが確立されています。成長性の高い環境でキャリアを築きたい方には最適なフェーズと言えます。

② 東京圏10店舗体制に向けた攻勢で拠点展開を加速させる

三大都市圏を主要エリアと位置づけ、特に東京23区内での出店を強化しています。直近2年程度で東京圏を10店舗体制にする計画を掲げており、2026年3月には茗荷谷、7月には赤坂見附への出店を予定しています。拠点の増加に伴い、マネジメント職や新規エリア開発に携わるチャンスが大きく広がっています。

③ 採用人数を大幅増員し人的資本への投資を拡大する

2026年4月の入社人数を前期比33.3%増とするなど、組織拡大に向けた採用投資を積極的に行っています。独自の「ダイレクトリクルーティング(社員のネットワークを活用した採用)」体制を強化しており、社員数や拠点数の増加に合わせたインナーコミュニケーションの深化にも注力しています。人材を成長の源泉とする文化が強固です。

1 連結業績ハイライト

出典:2025年12月期 決算補足説明資料 P.9

売上高

14,880百万円

+12.6%

営業利益

1,327百万円

+18.5%

経常利益

1,204百万円

+18.2%

主力の流通事業において中古住宅の取扱件数が前期比10.9%増加し、それを起点とした「中古×リフォーム×FP(ファイナンシャルプランニング)」の引渡件数が12.6%増加するなど、ワンストップサービスの最大化戦略が奏功しています。親会社株主に帰属する当期純利益は664百万円(前期比6.4%減)となりましたが、これは保有する商業施設の減損損失222百万円を特別損失として計上したことによる一時的な要因であり、本業の収益力は極めて堅調です。

通期計画に対しても売上高・営業利益・経常利益のすべてで目標を達成しており、業績の進捗状況は極めて順調です。9期連続の増収という実績は、市況の変化に柔軟に対応できる事業構造の強さを証明しています。

2 事業別分析:転職者が活躍できるフィールド

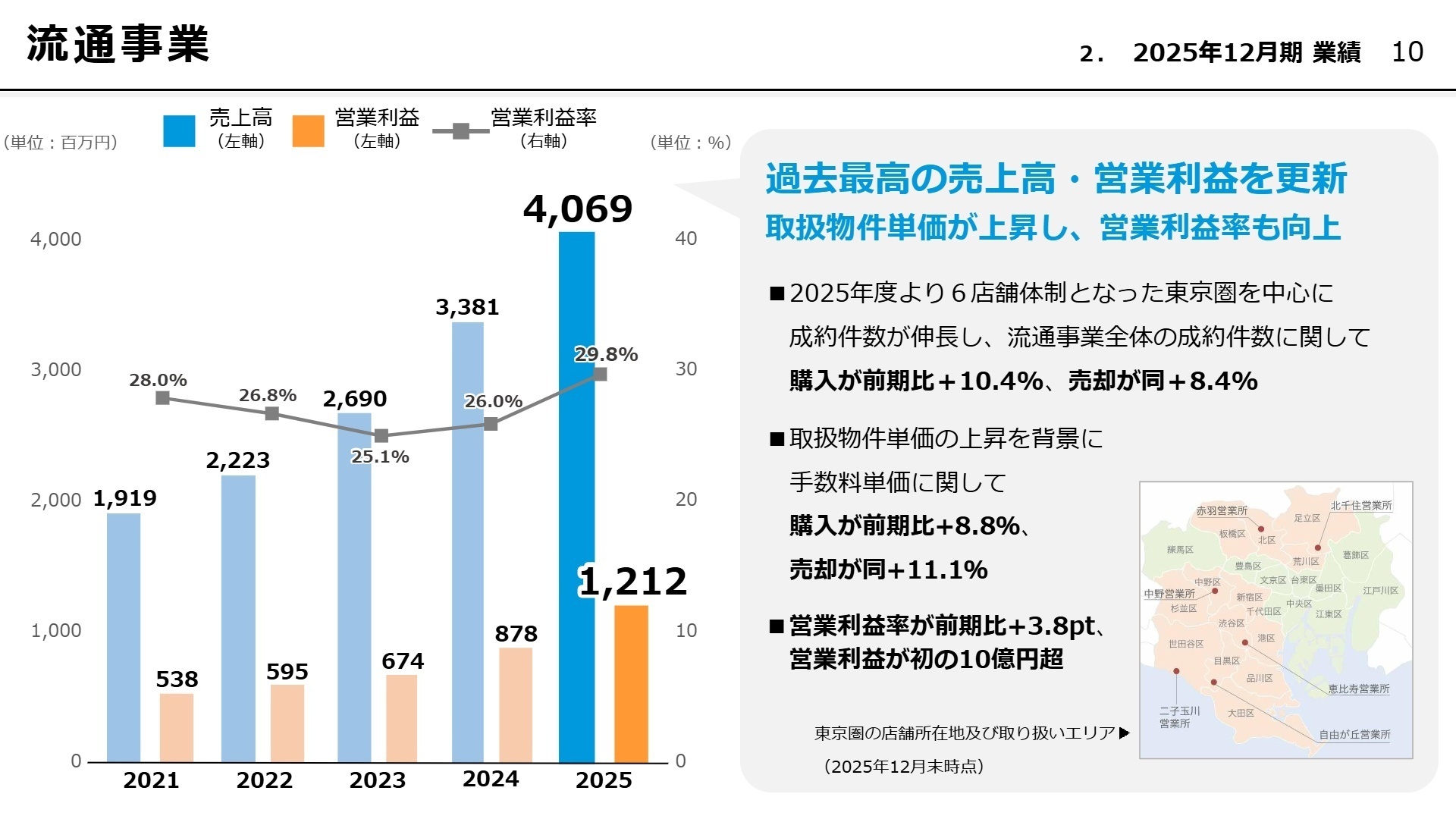

出典:2025年12月期 決算補足説明資料 P.10

流通事業(不動産仲介)

事業内容:不動産売買の仲介業務等。ネット集客の強化や東京・大阪での戦略的な出店を推進。

業績推移:売上高4,069百万円(前期比20.4%増)、営業利益1,212百万円(38.1%増)と大幅増益。

注目ポイント:都心部での手数料単価上昇に加え、営業利益率が29.8%(前期比3.8ポイント向上)と極めて高い収益性を誇ります。営業利益が初の10億円を突破しており、今後も拡大が続く最注力部門です。

リフォーム事業

事業内容:中古住宅のリフォーム、リノベーション、家具提案。流通店舗と連携したワンストップ提案が強み。

業績推移:売上高2,471百万円(前期比3.3%増)、営業利益465百万円(9.9%増)で最高益更新。

注目ポイント:受注残高が823百万円(前期比52.3%増)と積み上がっており、来期以降の増収が確実視されています。リフォーム担当が住宅購入検討段階から同席する独自の営業戦術が強力な武器となっています。

開発分譲事業

事業内容:戸建住宅、宅地等の企画・開発・販売。関西・中部圏での自社ブランド戦略を推進。

業績推移:売上高8,089百万円(前期比10.7%増)、営業利益261百万円(34.3%減)と増収減益。

注目ポイント:在庫回転率向上のための価格見直しにより減益となりましたが、棚卸資産(販売用不動産等)は23.0%増加しており、来期以降の供給安定化に向けた仕入は順調に進んでいます。

賃貸事業

事業内容:商業施設やシェアハウス等の所有・運営。兵庫県宝塚市に主要施設を保有。

業績推移:売上高233百万円(前期比2.7%増)、営業損失22百万円(前年は損失26百万円)。

注目ポイント:2025年11月に新規テナントがオープンし、入床率が前期比11.5ポイント上昇。収益改善に向けた動きが明確になっています。

不動産取引派生事業

事業内容:保険代理店、ローン事務代行、引越紹介等。各メイン事業に付随する高収益サービス。

業績推移:売上高270百万円(前期比39.0%増)、営業利益142百万円(60.9%増)。

注目ポイント:紹介商品のラインナップ拡充により、引越し・家具紹介業務の売上高が前期比96.3%増と爆発的に成長。グループの収益性を下支えしています。

その他の事業(コンサルティング・人材等)

事業内容:人事コンサルティング「部活のみかた」、経営コンサルティング「ウィルスタジオ」。

業績推移:売上高256百万円(前期比13.5%減)、営業利益73百万円(30.4%減)。

注目ポイント:子会社の「部活のみかた」では就活イベント参加企業数が増加し、単体では増収増益を達成。既存の枠組みを超えた人材ビジネスの拡大が見込まれます。

3 今後の見通しと採用の注目点

出典:2025年12月期 決算補足説明資料 P.18

2026年度は、売上高16,758百万円(前期比12.6%増)、営業利益1,468百万円(同10.7%増)を計画。主力の流通事業では、東京圏で直近の6店舗体制から早期に8〜10店舗体制への拡大を急いでおり、三大都市圏でのシェア拡大を加速させます。

特に開発分譲事業においては、2025年度末時点で棚卸資産を23.0%積み増しており、2026年度以降の販売・引渡計画を平準化させることで、安定した収益構造の構築を目指しています。採用面でも、前期比33.3%増の新卒採用に加え、ダイレクトリクルーティングを通じた積極的な人材獲得を継続しており、拠点の増加に対応できる組織作りを最優先課題としています。

4 求職者へのアドバイス

志望動機のヒント

ウィルが強みとする「中古×リフォーム×FP」のワンストップサービスに注目しましょう。単なる物件仲介ではなく、リフォーム担当が初期段階から同席し、顧客のライフプランまでトータルで設計する独自の営業スタイルは、他社にはない大きな差別化ポイントです。「顧客に深く寄り添い、多角的な提案ができるプロフェッショナルになりたい」という想いは、同社の高収益シナジー最大化戦略と非常に親和性が高いです。

面接での逆質問例

・「東京圏で今後2年間に10店舗体制を目指すという攻めの出店計画において、中核を担うメンバーに期待される役割やスピード感について教えてください。」

・「流通事業の営業利益率が30%近い水準ですが、この高い生産性を維持・向上させるための現場レベルでの具体的な工夫や教育体制はどのようになっていますか?」

5 転職者が知っておきたい現場のリアル

若い人が大きな仕事をさせてもらえる会社

若い年次の人でも、実力があれば出世できる。早い人で、3〜4年目で管理職になった例もある。また、取締役も30代で、本当に若い人が大きな仕事をさせてもらえる会社だと思う。

(20代後半・カウンターセールス・女性) [キャリコネの口コミを読む]同業他社の報酬と比べると少ないほう

同業他社の報酬と比べると、少ないほうだと思う。非営業職は、残業代はつかず、ボーナス査定で年収アップを見込む。

(20代後半・カウンターセールス・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ウィル 2025年12月期 決算短信

- 株式会社ウィル 2025年12月期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。