0 編集部が注目した重点ポイント

①不動産事業が営業利益を大幅に伸ばす

不動産事業において、戸建分譲事業の引渡棟数が前年同期比で1.3%増加し、セグメント利益は63.4%増と飛躍的な成長を遂げています。用地仕入も順調に進捗しており、注文住宅に次ぐ収益の柱として存在感を高めています。不動産開発や仕入企画のスキルを持つ人材にとって、活躍のチャンスが大きく広がっています。

②注文住宅の平均販売価格が高水準で推移する

主軸の注文住宅事業では、輸送コストや人件費の上昇に伴い販売価格を適正化させた結果、平均販売価格が高水準で推移しています。高価格帯商品の販売増も寄与しており、単なる薄利多売ではない、価値訴求型の営業スタイルへの転換が進んでいます。顧客一人ひとりに寄り添った質の高い提案力が求められるフェーズにあります。

③直近の受注実績が前年比111%と好転する

2026年3月度の受注実績が前年同月比で111%(22%増加)となり、好調に推移しています。注文・分譲・リフォームの主要3部門すべてで前年を上回っており、反転攻勢の兆しが鮮明です。市場環境が厳しい中でも集客施策の見直しや商品ラインナップの拡充が功を奏しており、攻めの姿勢で事業拡大に貢献できる環境が整っています。

1 連結業績ハイライト

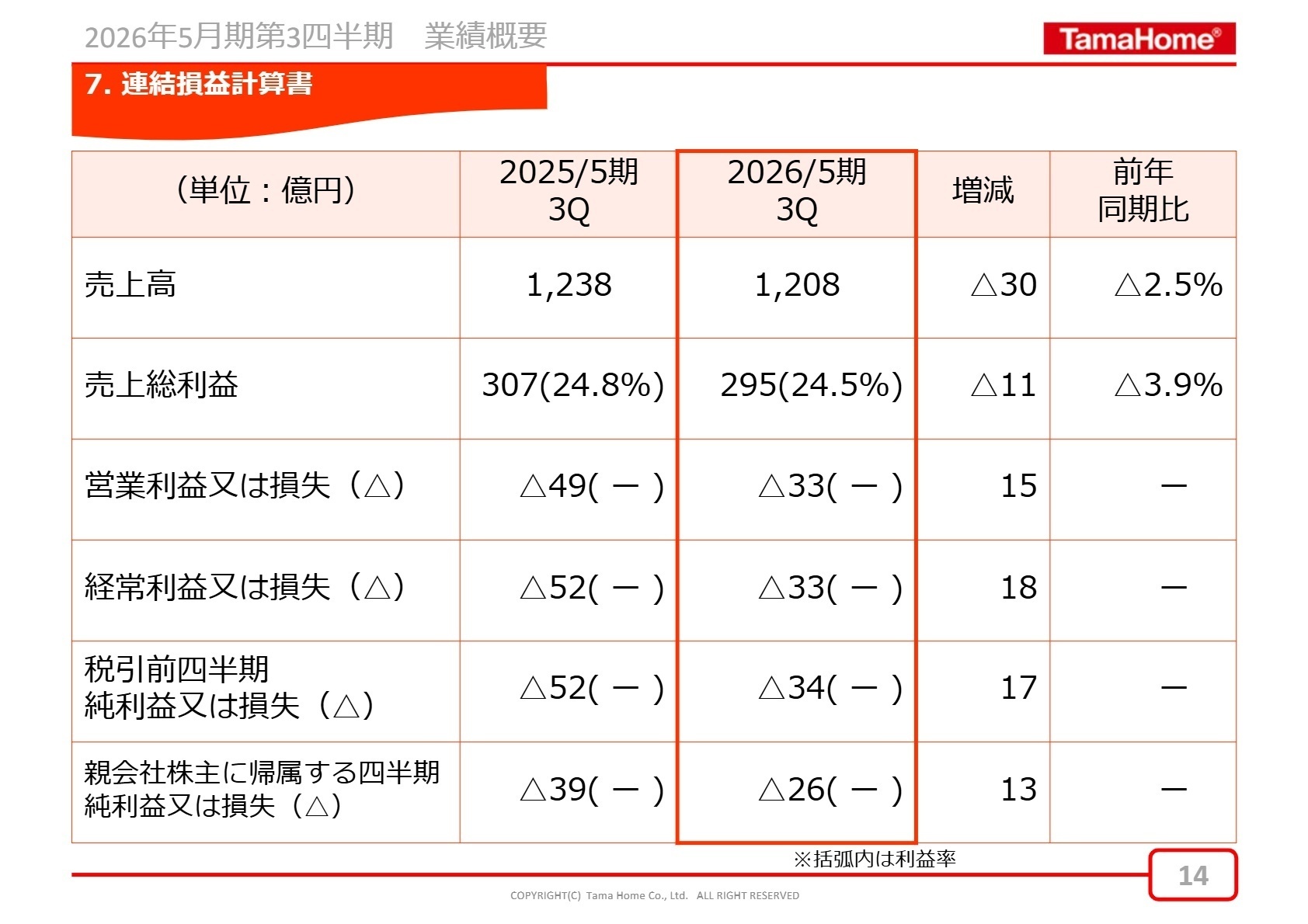

出典:2026年5月期 第3四半期 決算説明資料 P.14

当第3四半期累計期間の売上高は120,824百万円(前年同期比2.5%減)となりましたが、営業赤字の幅は前年の4,939百万円から3,375百万円へと改善しています。主力の住宅事業において引渡棟数が減少した影響を、不動産事業の増益や全社的なコスト管理によって補っています。自己資本比率は26.5%となっており、財務の健全性維持にも留意しつつ事業を継続しています。

通期計画に対する売上高の進捗率は57.8%です。一見低く見えますが、同社グループでは住宅引渡が第4四半期に集中する傾向があるため、現時点での進捗は概ね順調と判断できます。特に3月度の受注が好調であることから、期末に向けた収益の押し上げが期待されています。

2 事業別分析:転職者が活躍できるフィールド

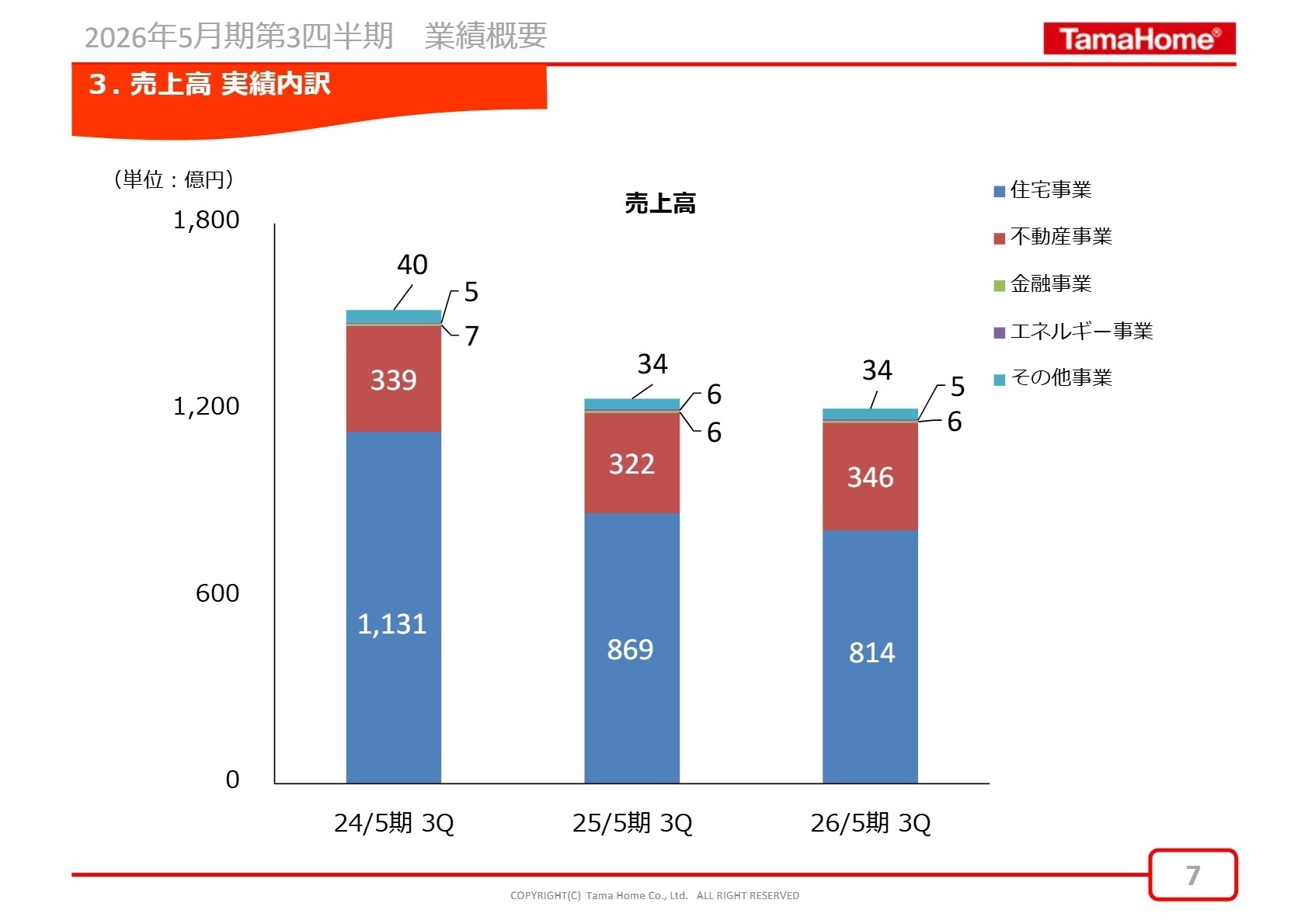

出典:2026年5月期 第3四半期 決算説明資料 P.7

住宅事業

事業内容:注文住宅の請負・施工、リフォーム事業、家具・インテリア販売等を展開する同社の中核事業です。

業績推移:売上高は81,454百万円(前年同期比6.4%減)。営業赤字6,114百万円となりましたが、前年比で908百万円の改善を果たしました。

注目ポイント:引渡棟数は減少したものの、集客チャネルの多様化により成約率は向上しています。紹介カウンター経由の受注が増加傾向にあり、デジタルと対面を融合させた新しい集客戦略に注力しています。効率的な販売体制の構築に向けて、営業手法のアップデートに柔軟に対応できる人材が求められています。

不動産事業

事業内容:戸建分譲住宅の販売、サブリース、オフィス区分所有権販売などを行う、第2の成長エンジンです。

業績推移:売上高は34,698百万円(前年同期比7.6%増)、営業利益は1,916百万円(同63.4%増)と大幅な増益を達成しました。

注目ポイント:用地仕入が前年を上回るペースで順調に進捗しています。また、東京都心でのオフィス区分所有権販売「TWG新橋II」の引渡開始が利益を押し上げました。仕入から販売までの回転率を重視した戦略により、キャッシュフロー効率も向上しています。不動産開発の最前線でスピード感を持って働きたい方に最適なフィールドです。

金融事業

事業内容:住宅ローン(フラット35)の取次事務、保険販売など、住宅購入者に付随する金融サービスを提供します。

業績推移:売上高は632百万円(前年同期比0.3%減)ながら、営業利益は99百万円(同110.3%増)と利益率が大幅に向上しました。

注目ポイント:金利上昇局面においてフラット35の利用率が上昇傾向にあります。提携金融機関との連携強化により、住宅事業とのシナジーを最大化させています。ライフプランニングに基づいた金融提案ができる人材への期待が高まっています。

エネルギー事業

事業内容:メガソーラー発電所の運営・売電事業を展開し、安定収益を確保しています。

業績推移:売上高586百万円、営業利益178百万円(前年同期比各2.9%減)となりました。

注目ポイント:出力制御の影響を受けつつも、安定した営業利益率(約30%)を維持しています。グループ内の環境負荷低減にも寄与する事業として、安定的に継続されています。

その他事業

事業内容:家具・インテリア事業、広告代理業、海外事業など、多角的な周辺事業を含んでいます。

業績推移:売上高は3,452百万円(前年同期比1.0%増)、営業利益は512百万円(同20.9%減)となりました。

注目ポイント:住宅周辺事業を中心に増収を確保しています。グループ全体の企業価値向上に向けて、各事業の専門性強化が進められています。

3 今後の見通しと採用の注目点

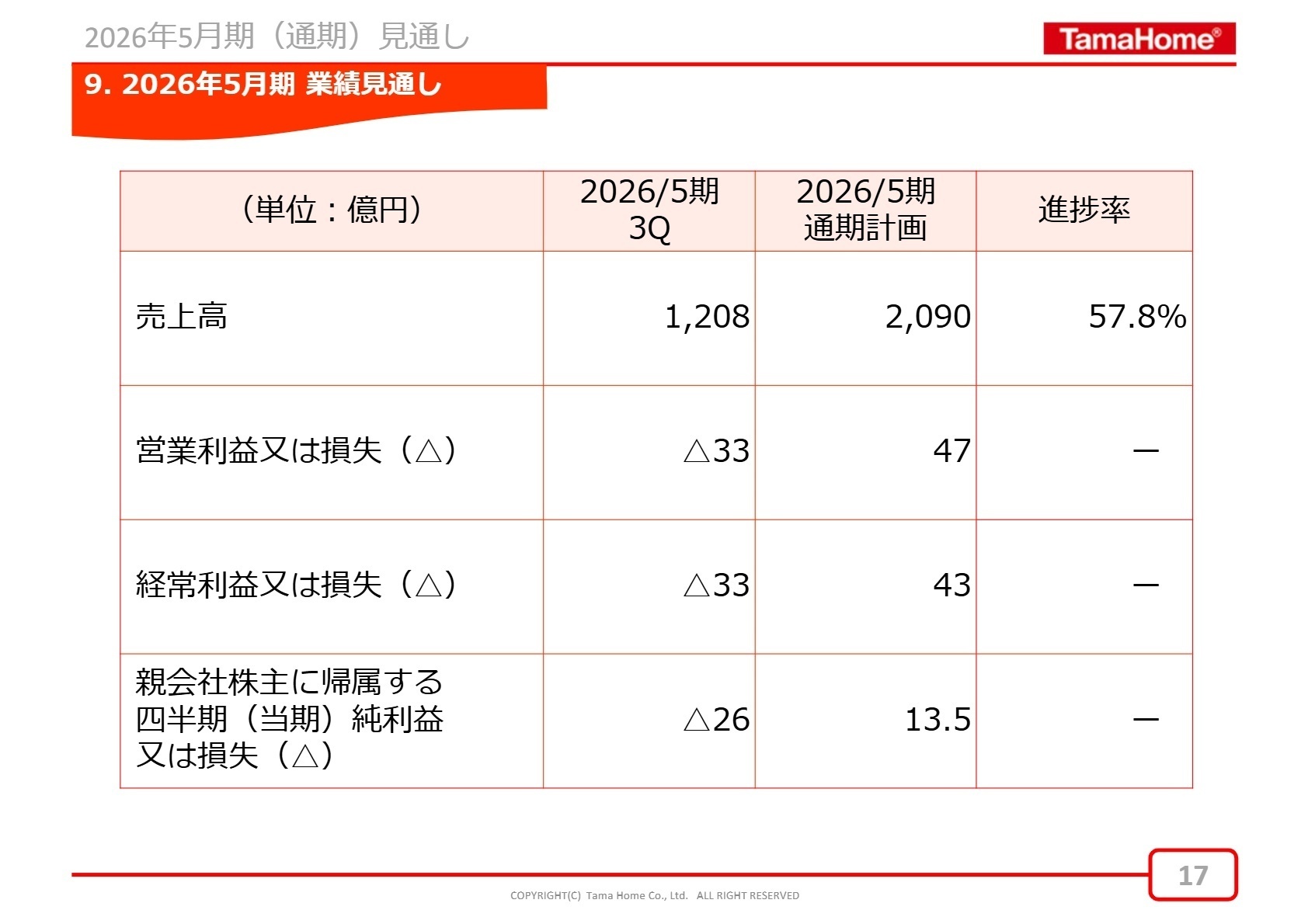

出典:2026年5月期 第3四半期 決算説明資料 P.17

2026年5月期の通期計画は、売上高2,090億円、営業利益47億円と据え置かれています。3Q累計では営業損失となっていますが、直近3月度の受注が前年比111%と好転していることは、4Qでの大幅な収益回復を示唆するポジティブな材料です。

経営戦略としては、2022年5月期よりスタートした5ヵ年計画「タマステップ2026」を継続し、早期受注・早期着工・早期売上による効率化を徹底しています。特に不動産事業での積極的な用地仕入と販売体制の強化は、住宅市場の変動リスクを分散する重要な戦略となっています。

転職者にとっては、既存の住宅営業だけでなく、不動産開発や金融シナジーの創出など、より多角的なキャリア機会が生まれています。物価上昇や金利動向といった外部環境の変化に柔軟に対応し、中長期的な企業価値向上を共に目指せる人材が、今後の同社の成長を牽引することになるでしょう。

4 求職者へのアドバイス

タマホームは現在、注文住宅事業の収益基盤強化に加え、不動産事業を第2の柱として急速に成長させています。志望動機では、単に「家を売りたい」だけでなく、「タマステップ2026の達成に向けて、いかに自身のスキルが収益性の向上や販売効率の改善に寄与できるか」を具体的に語ることが重要です。特に用地仕入の加速や、高価格帯商品の価値訴求型営業への転換に貢献できる意欲を示すと、同社の戦略的ニーズに合致しやすくなります。

- 「不動産事業が大幅増益を達成されていますが、今後さらなる成長に向けて注力されるエリアや物件種別について教えてください。」

- 「注文住宅の平均販売価格が高水準で推移していますが、顧客満足度を維持・向上させるために、営業現場に求められている具体的な付加価値提案とはどのようなものでしょうか。」

- 「3月度の受注が好調とのことですが、この勢いを継続させるために営業人員の採用や教育において最も重視されているポイントは何ですか。」

5 転職者が知っておきたい現場のリアル(口コミ)

契約を獲得した瞬間に達成感がある

営業職としてのやりがいは、契約を獲得した瞬間に感じる達成感です。特に、図面ソフトを駆使して自ら提案を行うプロセスは、創造性を発揮できる場面が多く、休日出勤も苦になりません。成績が良ければ、マネジメントスキルがなくても昇進のチャンスがあり、責任者としての役割を担うことも可能です。研修制度も充実しており、新卒者には1ヶ月の合宿研修が用意されています。月に一度の職種別研修では、新制度や新商品について学ぶ機会があり、常に最新の情報をキャッチアップできます。

(30代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]時代の変化に対応した商品開発に課題がある

しかし、時代の変化に柔軟に対応した商品開発には課題があると感じます。職人の減少により、低価格での大量販売モデルが難しくなってきており、高単価商品へのシフトが求められています。

(30代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年5月期 第3四半期決算短信〔日本基準〕(連結)

- 2026年5月期 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。