0 編集部が注目した重点ポイント

① グローバルな供給体制の再構築を推進する

2026年8月期より、商品開発、調達、加工、保管、物流をグローバルな視野で統合管理する組織変更を実施しました。単なる店舗運営にとどまらず、サプライチェーン全体の最適化を目指しており、生産から物流までを一貫して担う専門人材の活躍フィールドが大きく広がっています。

② 国内既存店の客数増で大幅増益を達成する

国内事業の営業利益が前年同期比で約522%という驚異的な伸びを記録しました。米価格の高騰や円安によるコスト増に直面しながらも、メニュー施策やDXの活用により、既存店の客数・客単価がともに向上しています。店舗環境の改善に向けた積極的な修繕投資も継続しており、現場の士気向上も期待されます。

③ 全店へのスマホ注文導入を完了させる

2025年12月末までに、QRコードと顧客の携帯端末を用いた注文方式を国内全店舗への導入を完了しました。これにより店舗作業の削減と利便性向上を同時に実現しています。今後もIT投資を継続し、データに基づいた効率的な利益モデルの構築を加速させる計画であり、DX推進を担うエンジニア職の重要性が高まっています。

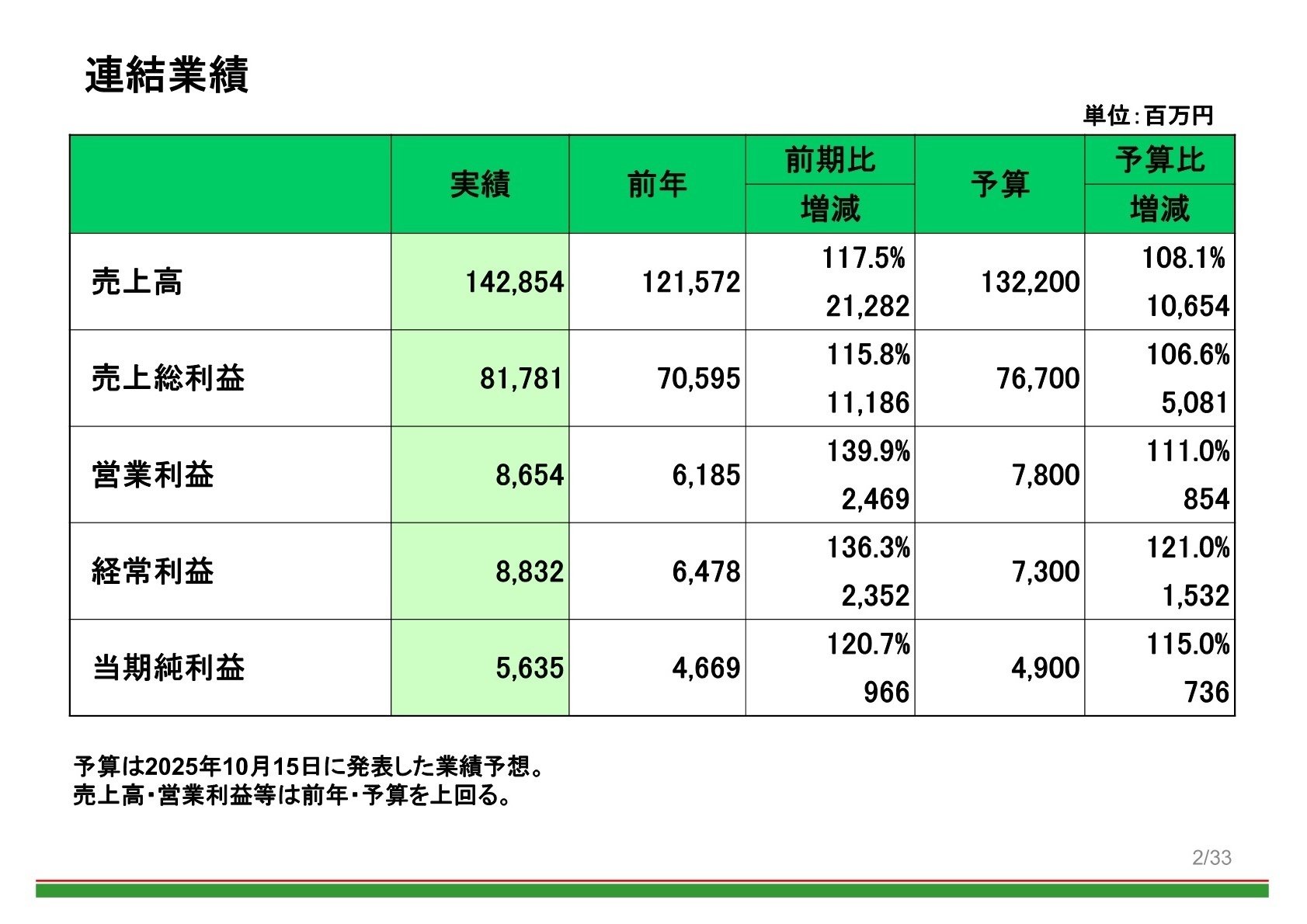

1 連結業績ハイライト

出典:第2四半期決算説明資料 P.2

当中間期の売上高は1,428億54百万円と好調に推移しました。特に国内事業において、コスト増を跳ね返すオペレーションの効率化が進んでおり、販管費率は前年から1.8ポイント改善しています。一方で、中東情勢の緊迫によるエネルギー価格上昇や、歴史的な米価格の高騰が利益を押し下げる要因となっていますが、メニュー構成の見直しなどで吸収を図っています。 通期予想に対する売上高の進捗率は約48.1%、営業利益は約47.5%となっており、第2四半期時点としては概ね順調な進捗と言えます。期初予想からは一部利益面での修正がありましたが、これは米価格高騰の長期化を見込んだ保守的な判断によるものです。

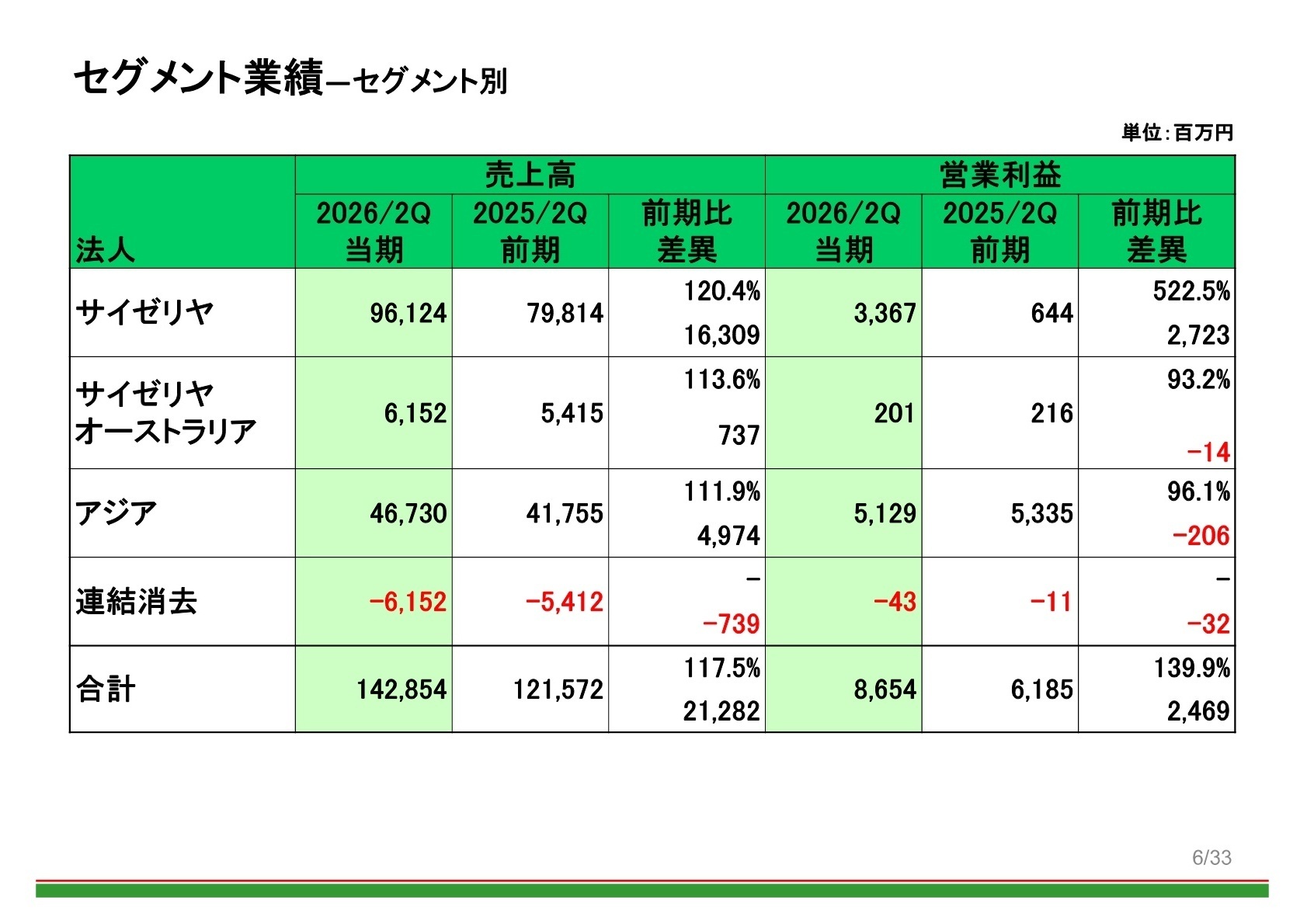

2 事業別分析:転職者が活躍できるフィールド

出典:第2四半期決算説明資料 P.6

日本(サイゼリヤ)

事業内容:国内におけるレストラン「サイゼリヤ」の運営および商品開発、店舗網の拡充。

業績推移:売上高961億円(前年比+20.4%)、営業利益33億円(前年比+422.5%)と大幅な増益を達成。

注目ポイント:原材料価格の高騰を「作業モデルの刷新」と「DXによる省力化」でカバーしています。朝食限定メニューの導入や店舗改装など、既存店魅力の底上げに注力しており、店舗マネジメントや教育体制を再構築できる人材への期待が高まっています。

アジア(上海・広州・北京・香港・台湾・SG・ベトナム)

事業内容:中国各都市および東南アジアにおける店舗展開と、現地食品工場の運営。

業績推移:売上高467億円(前年比+11.9%)。営業利益は51億円と連結利益の過半を支える。※中国武漢に1号店を開店。

注目ポイント:2026年1月に中国武漢へ初出店し、ベトナムでも3号店をオープンするなど、新規国・新拠点への進出を加速しています。各地域の食文化に合わせたサプライチェーン管理や、現地組織の統治を担えるグローバル人材が不可欠な状況です。

豪州

事業内容:グループ店舗で使用する食材の製造・輸出機能を担う生産拠点。

業績推移:売上高61億円(前年比+13.6%)、営業利益2億円(前年比-6.8%)。

注目ポイント:グループの低価格・高品質を支える中核拠点として、生産効率の追求が求められています。為替変動や物流コストの影響を最小化するためのSCM再構築が進んでおり、製造現場のカイゼン経験者が重用されるフェーズにあります。

3 今後の見通しと採用の注目点

出典:第2四半期決算説明資料 P.9

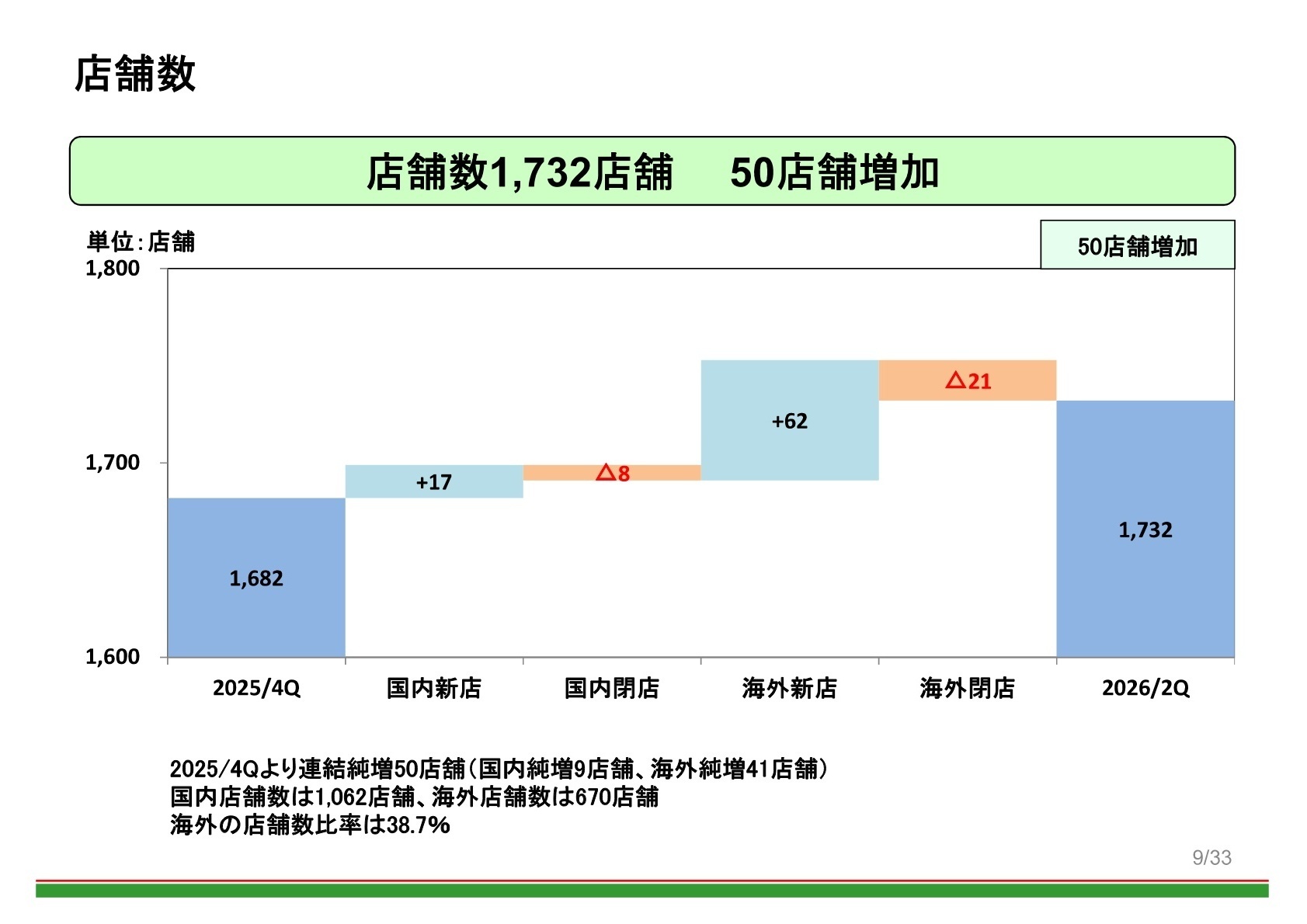

2026年8月期の通期連結業績予想は、売上高2,970億円(前期比15.7%増)を見込んでいます。売上高についてはメニュー施策の効果で前回予想を207億円上方修正しました。一方で営業利益は182億円(前期比17.4%増)と、食材価格上昇の影響を織り込み下方修正していますが、依然として増益基調を維持しています。 注目すべきは「人財の確保・教育」を出店戦略の要に据えている点です。今後、アジア圏を中心に純増97店舗(国内20、海外77)という強気な出店を計画しており、現場組織をゼロから構築できるストアマネジャーの育成が急務となっています。また、食品ロス削減や省エネ推進など、ESG視点の効率化も戦略に盛り込まれており、実務レベルでの変革を主導できる人材を広く求めています。

4 求職者へのアドバイス

国内事業が「作業モデルの刷新」により劇的に収益性を高めている点は、外食産業の変革に興味がある方にとって強力な訴求ポイントになります。「DXによる店舗作業の削減」や「グローバルな生産・物流網の再構築」といった具体的な経営課題に対し、自身の経験(SCM、IT導入、組織マネジメント等)をどう還元できるかを言語化しましょう。

・「グローバルな視野での生産・物流・購買の再構築において、現在最も優先度が高い課題は何でしょうか?」 ・「全店へのQR注文導入後、店舗の役割やストアマネジャーに求められる資質はどう変化していくとお考えですか?」 ・「アジア圏での加速的な出店を支えるための、教育制度のアップデート状況について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

住宅手当があり独身寮もある

住宅手当があるし、独身の方は独身寮がある。そこに関してはとても良いと思う。育休制度もあるし、飲食の中では比較的整っているほうだと思う。

(20代前半・ホールスタッフ・女性) [キャリコネの口コミを読む]土日も当然出勤する

接客業なので、土日も当然出勤する。バイトが少なければ社員の出勤が増えるし、バイトが欠勤すれば当然社員がその埋め合わせをする。

(20代前半・ホールスタッフ・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社サイゼリヤ 第2四半期決算説明資料(2026年8月期)

- 2026年8月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。