0 編集部が注目した重点ポイント

① 海外売上高が前年同期比で倍増し成長を牽引する

建設機械事業において、アジアやヨーロッパ地域での製品販売が大幅に増加しました。特にシンガポールやイギリス、イタリアでの進捗が顕著で、海外売上高は前年同期比127.8%増という驚異的な成長を記録しています。グローバル市場への浸透が加速しており、海外展開に携わるキャリア機会が急速に拡大しています。

② 能登半島地震の復旧工事で圧入技術の採用が急増する

令和6年能登半島地震の本復旧工事が本格化しており、道路や港湾の再整備において「ジャイロプレス工法」の採用が急増しています。北陸信越地方での採用見込み件数は前年度の約5倍に達する勢いです。国土強靭化に直結する開発型案件の受注継続が見込まれており、社会貢献性の高いプロジェクトで活躍できる環境が整っています。

③ 自動運転対応のSXシリーズ投入でDX戦略を加速させる

技能労働者不足という顧客課題に対し、AIによる自動運転を可能にする「SXシリーズ」およびDXアプリを市場投入しています。2026年夏からはAI自動運転を可能にするアプリの提供も予定されており、単なる機械メーカーからデジタル技術を融合させたソリューションプロバイダーへの変革を推進しています。

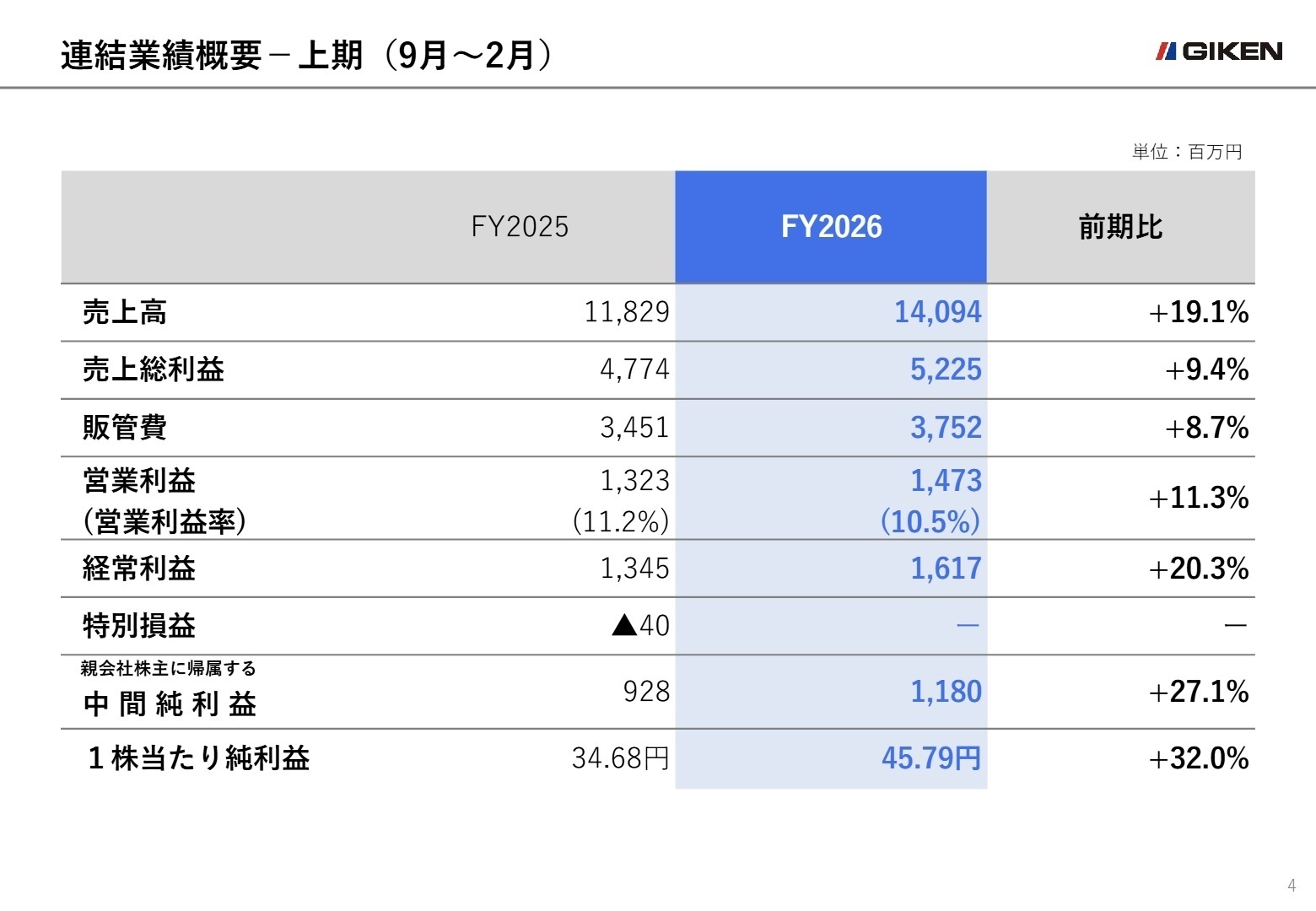

1 連結業績ハイライト

出典:2026年8月期第2四半期 決算説明資料 P.4

2026年8月期第2四半期累計の業績は、売上高が14,094百万円となり、前年同期の11,829百万円から大きく伸長しました。国内市場では一部の顧客ニーズの高まりによる製品販売や、レンタル需要が寄与しました。利益面では、原材料価格の高騰や人件費・試験研究費の増加により営業利益率は11.2%から10.5%へ低下したものの、売上拡大がカバーし増益を維持しています。

通期予想(売上高27,800百万円)に対する中間時点の進捗率は50.7%となっており、計画に沿って概ね順調に推移しています。下期に向けては災害復旧工事の本格化が期待されます。

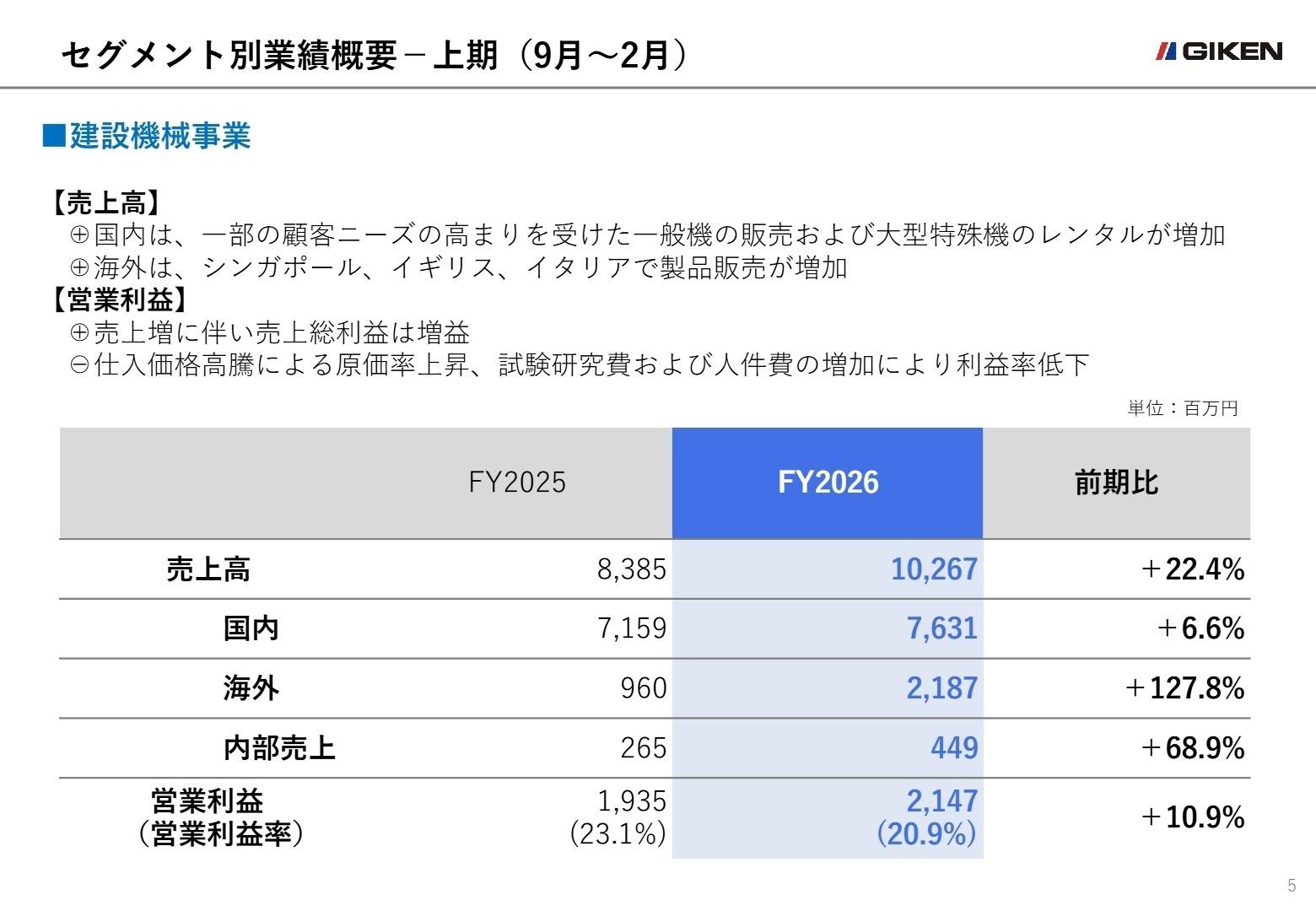

2 事業別分析:転職者が活躍できるフィールド

出典:2026年8月期第2四半期 決算説明資料 P.5

建設機械事業

事業内容

圧入機「サイレントパイラー」等の建設機械の製造・販売・レンタル。独自の圧入技術を基盤としたグローバル製品供給。

業績推移

売上高:10,267百万円(前期比+22.4%)、営業利益:2,147百万円(前期比+10.9%)。

注目ポイント

海外売上高が127.8%増と劇的に伸びており、シンガポールやイタリアでの大口案件獲得が寄与。新型機「SXシリーズ」による自動化ニーズの取り込みも進んでいます。グローバルなSCM構築や、先端的な機械設計・制御エンジニアの需要が非常に高まっています。

圧入工事事業

事業内容

インプラント工法による堤防、擁壁、地下構造物の構築等の圧入施工、および技術提案。

業績推移

売上高:4,420百万円(前期比+17.3%)、営業利益:502百万円(前期比0.7%減)。

注目ポイント

能登半島地震の復旧工事や発電施設の防水壁工事が順調に進捗し、国内売上は13.3%増。利益面では付加価値の高い開発型案件の減少により微減益となりましたが、災害復旧の本格化に伴い今後も高い需要が見込まれます。現場管理や施工管理の即戦力人材が不可欠な状況です。

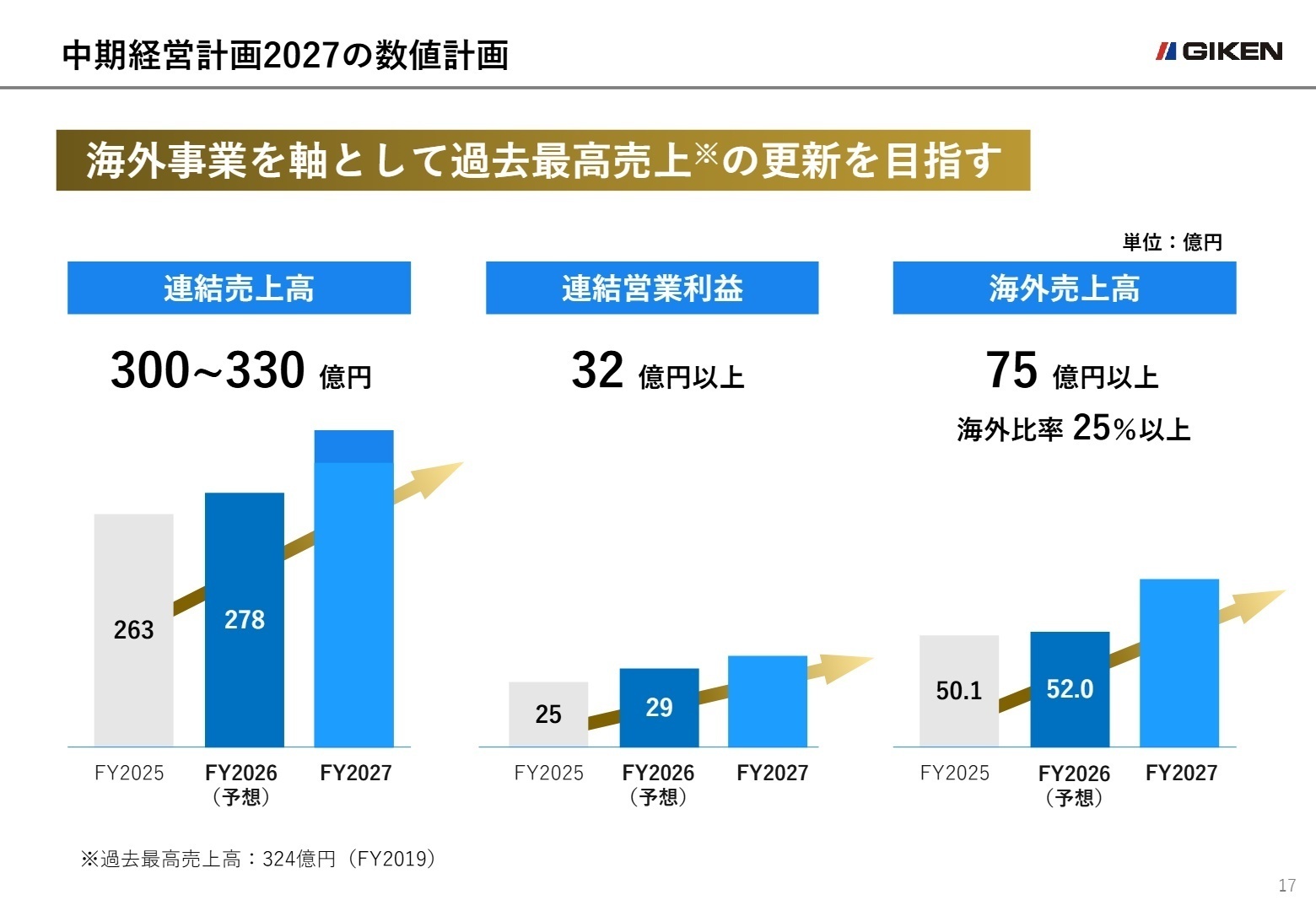

3 今後の見通しと採用の注目点

出典:2026年8月期第2四半期 決算説明資料 P.17

2026年8月期通期の連結業績は、売上高27,800百万円、親会社株主に帰属する当期純利益2,200百万円(前期比47.9%増)の大幅増益を見込んでいます。中期経営計画2027では、2027年8月期に売上高300〜330億円、海外売上高比率25%以上の達成を目指しており、現在はその成長フェーズの真っ只中にあります。

国内では能登半島地震の復旧需要が2026年3月時点で急増しており、ジャイロプレス工法の採用見込みは着実に積み上がっています。一方、海外では米国の関税政策等による設備投資意欲の変動というリスクはあるものの、アジア・欧州での地盤強化を継続。今夏投入予定のAI自動運転DXアプリは、同社の付加価値をハードからソフトへ拡張する重要な一歩であり、IT・デジタル人材にとっても非常に魅力的なステージとなっています。

4 求職者へのアドバイス

志望動機のヒント

能登半島地震などの災害復旧・防災への強い貢献意欲は大きな訴求ポイントになります。また、建設業界の課題である労働者不足を解決するAI・自動運転技術や、GTOSSを軸としたグローバル市場の開拓など、同社が掲げる具体的な成長戦略に自身のスキルをどう結びつけるかが鍵となります。

面接での逆質問例

・「今夏投入予定のDXアプリの普及に向けて、技術支援体制やサービスエンジニアの役割はどう変化していくとお考えでしょうか?」

・「シンガポールやインドでのインフラ整備プロジェクトにおいて、GTOSS会員との協働をさらに深化させるために必要とされている人材像を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社 技研製作所 2026年8月期 第2四半期決算短信

- 株式会社 技研製作所 2026年8月期 第2四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。