0 編集部が注目した重点ポイント

①2027年の法定雇用率引き上げを追い風に受注が拡大する

主力事業の障がい者雇用支援サービスにおいて、2027年7月の法定雇用率引き上げを見据えた企業の動きが活発化しています。第1四半期は閑散期ながら、受注は順調に推移しており、第2四半期以降の販売増に向けた受注残は高水準を維持しています。法改正という明確な外部要因により、中長期的な専門人材の需要が高まっています。

②物流拠点の集約と低採算取引の終了で黒字化を達成する

ロジスティックスアウトソーシングサービスにおいて、構造的な利益改善が進んでいます。品川センターの撤退および流山センターへの業務集約を断行したほか、低採算顧客との取引終了を推進しました。これらの施策により、撤退費用を吸収した上でも収益が改善し黒字に転換しており、事業の健全化が鮮明になっています。

③利益面で期初計画を大幅に上回る好スタートを切る

第1四半期の連結業績は、前年同期のスポット的な収益増加の反動で減収減益となったものの、実態は非常に堅調です。特に利益面では、期初計画(営業利益▲205百万円)に対して36百万円の黒字で着地し、大幅な上振れを記録しました。下期偏重の計画の中で、利益成長の再加速に向けた土台が整っています。

1 連結業績ハイライト

出典:2026年11月期 第1四半期 決算説明資料 P.4

売上収益

5,938百万円

(前年同期比 ▲3.2%)

営業利益

36百万円

(前年同期比 ▲85.9%)

2026年11月期第1四半期の売上収益は5,938百万円、営業利益は36百万円となりました。前年同期に発生した障がい者雇用支援サービスの設備販売前倒しや、環境経営支援サービスでのカーボンクレジット大口販売といった一時的な収益増加の反動により減収減益となっています。しかし、通期計画に対する利益の進捗は、下期に収益が集中する季節性を考慮すると極めて良好です。

通期予想に対する進捗率は、売上収益が22.1%、営業利益が1.3%となっております。一見すると利益の進捗が低く見えますが、同社は例年下期に利益が偏重する構造であり、第1四半期実績の36百万円は期初計画の赤字予想から大幅に改善した「計画上振れ」の状態です。このため、通期目標の達成に向けては概ね順調な滑り出しと評価できます。

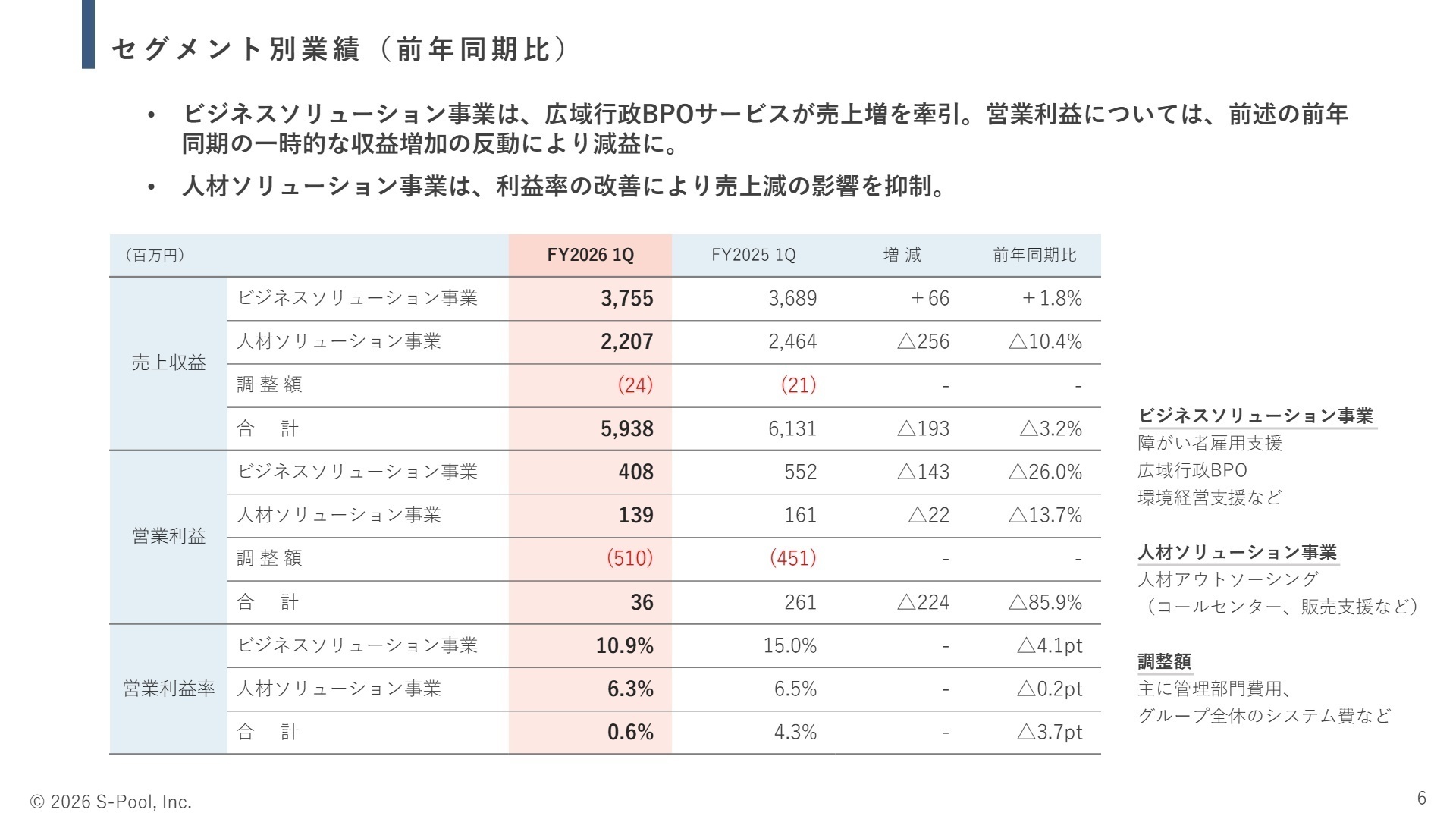

2 事業別分析:転職者が活躍できるフィールド

出典:2026年11月期 第1四2半期 決算説明資料 P.6

ビジネスソリューション事業

【事業内容】障がい者雇用支援(農園運営)、広域行政BPO、環境経営支援(脱炭素コンサル)、ロジスティクス等、社会課題解決型のアウトソーシングを提供します。

【業績推移】売上収益は3,755百万円(前年比+1.8%)と増収。広域行政BPOのスポット業務拡大が寄与しましたが、前年の一時的収益の反動で営業利益は408百万円(▲26.0%)となりました。

【注目ポイント】2027年の法改正に向けた「障がい者雇用支援」の受注残積み上げや、自治体の「広域BPO」におけるAI活用型コールセンターの受注など、DXと法規制対応の両面で成長機会が拡大しています。下期に納品が集中する環境コンサル案件も順調で、専門人材の活躍フィールドが広がっています。

人材ソリューション事業

【事業内容】コールセンターや販売支援、建設業界向けの施工管理業務に特化した「グループ型派遣(FC常駐)」による人材サービスを展開します。

【業績推移】売上収益は2,207百万円(▲10.4%)、営業利益は139百万円(▲13.7%)となりました。コールセンターの減収を、販売支援の大型スポット案件受注で一部補っています。

【注目ポイント】主力のコールセンター業務ではスタッフの定着率向上に取り組み、売上回復を目指しています。特筆すべきは販売支援業務の久々の増収で、戦略的な案件獲得の成果が出始めています。今後は運営体制を刷新した「施工管理技士派遣」での新規投入加速が期待されます。

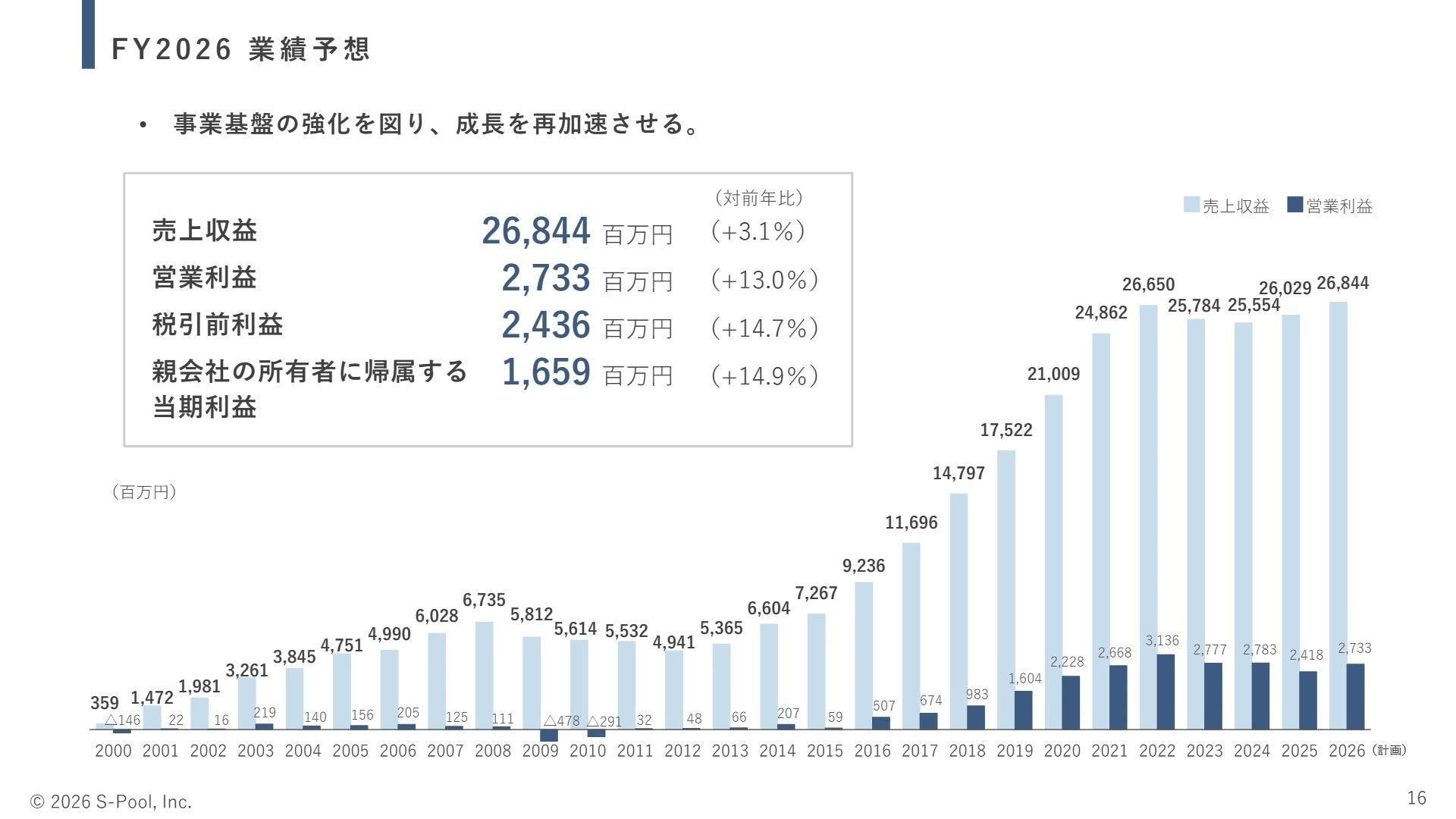

3 今後の見通しと採用の注目点

出典:2026年11月期 第1四半期 決算説明資料 P.16

2026年11月期の通期連結業績は、売上収益26,844百万円(前期比+3.1%)、営業利益2,733百万円(前期比+13.0%)と、増収および大幅な増益を計画しています。特に営業利益は下期偏重の計画となっており、第1四半期の好スタートを維持することで通期計画の上振れも視野に入れています。

成長の柱となるのは、社会的価値の高いビジネスソリューション事業です。2027年の法定雇用率引き上げという強力な市場背景を持つ「障がい者雇用支援」や、自治体の人手不足を解消する「広域行政BPO」へ経営資源を集中させます。また、低採算事業の撤退などの構造改革が完了したことで、利益率の改善が期待できるフェーズに入っており、事業拡大に伴うリーダー候補の採用が活発化すると予想されます。

4 求職者へのアドバイス

志望動機のヒント

同社は「社会的価値と経済的価値の両立」を掲げており、特に「障がい者雇用」や「地方自治体の支援」など、社会貢献性の高いビジネスモデルが強みです。「自身のスキルを社会課題の解決に直結させたい」という想いや、「2027年の法改正という転換期」で事業成長に貢献したいという意欲を伝えることが有効です。

面接での逆質問例

「法定雇用率の引き上げに向けた受注残が過去最高水準とのことですが、急増する顧客ニーズに応えるための組織体制強化や教育制度について、現場ではどのような課題を感じていますか?」や、「物流事業の集約化により収益性が劇的に改善した背景を踏まえ、今後他の周辺事業でも展開予定の利益改善モデルはありますか?」などが考えられます。

5 転職者が知っておきたい現場のリアル(口コミ)

やりたい仕事をやらせてもらえる

電話対応や入力業務など、細かい仕事から営業?まで、色々な仕事をさせていただけました。社会人としての基礎は一通りこちらで学ばせていただきました。また、やりたい仕事をやらせてもらえるのは有り難かったです。

(40代前半・カウンターセールス・女性) [キャリコネの口コミを読む]事業会社毎に出世のしやすさは変わる

事業会社毎にどうすれば出世しやすいかは変わってきますが、グループ共通としては、グループバリューを体現出来ているかが大きいと思います。

(30代前半・営業マネージャー・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社エスプール 2026年11月期 第1四半期決算短信〔IFRS〕(連結)

- 株式会社エスプール 2026年11月期 第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。