0 編集部が注目した重点ポイント

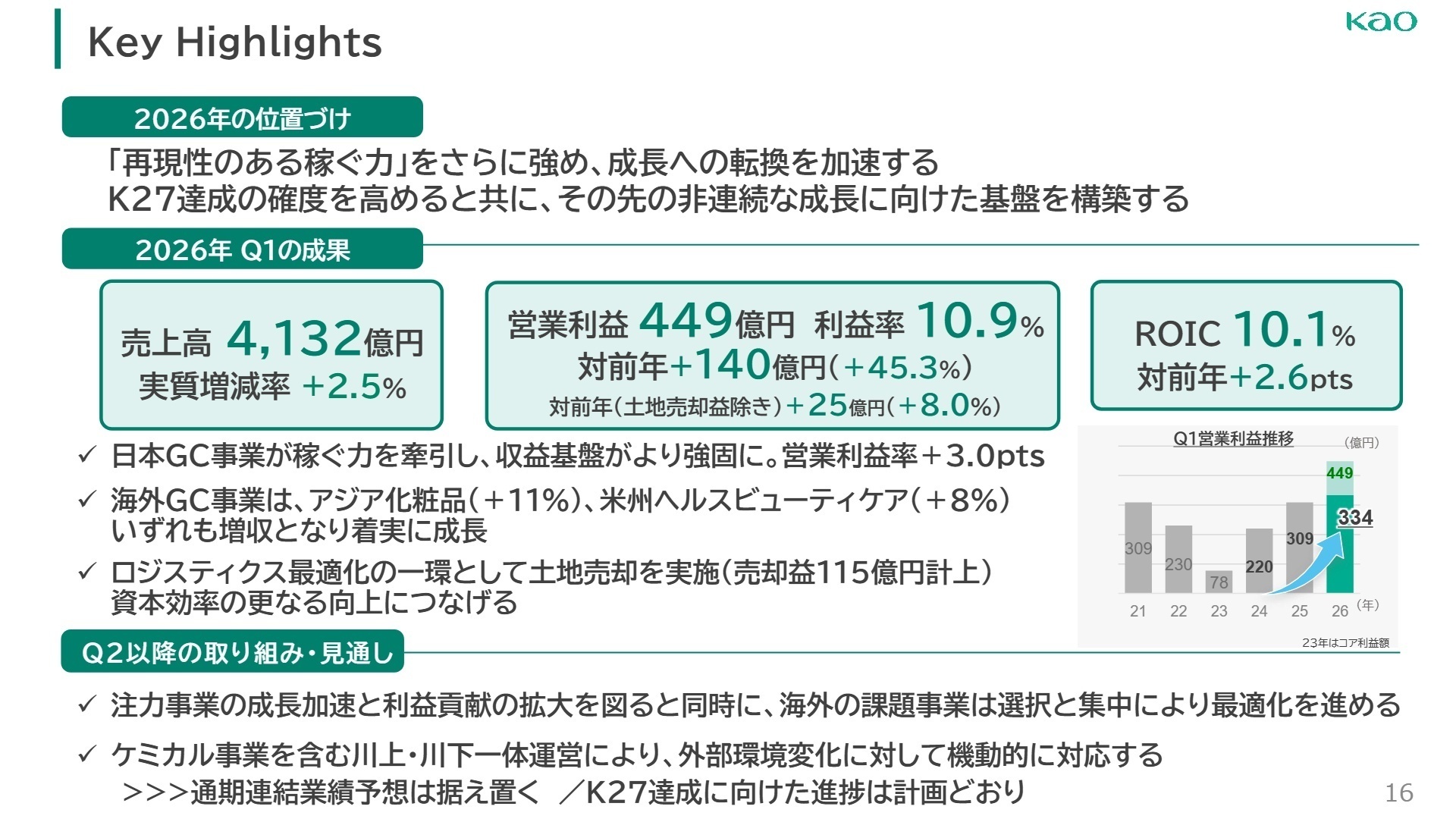

① 土地売却益115億円を計上し資本効率を高める

当第1四半期より、ロジスティクス最適化の一環として土地売却を実施し、115億円の売却益を計上しました。これは経営計画「K27」に基づく資本効率の更なる向上を目的とした構造的変化です。物流網の再編が進む中で、サプライチェーン管理や資産最適化の専門知見を持つ人材にとって、変革を推進するキャリア機会が拡大する可能性があります。

② 日本のコンシューマー事業が稼ぐ力を牽引する

衣料用洗剤やUVケア製品などの高付加価値化と価格改定が奏功し、日本国内のグローバルコンシューマーケア事業が収益基盤を強固にしています。特にプレミアム価格帯での新価値創造が進み、営業利益率は前年同期から3.0ポイント改善しました。マーケティングやブランドマネジメントにおいて、付加価値を最大化できる実務経験者が強く求められる環境です。

③ 化粧品事業が4期ぶりに第1四半期黒字化を達成する

構造改革と「Curél」や「KATE」など注力ブランドへの集中投資により、化粧品事業は当第1四半期に4期ぶりの黒字化を果たしました。グローバル連携の強化とデジタル施策を起点とした成長が加速しており、海外市場での事業展開やブランド再生を担えるグローバル人材にとって、活躍のフィールドが大きく広がっています。

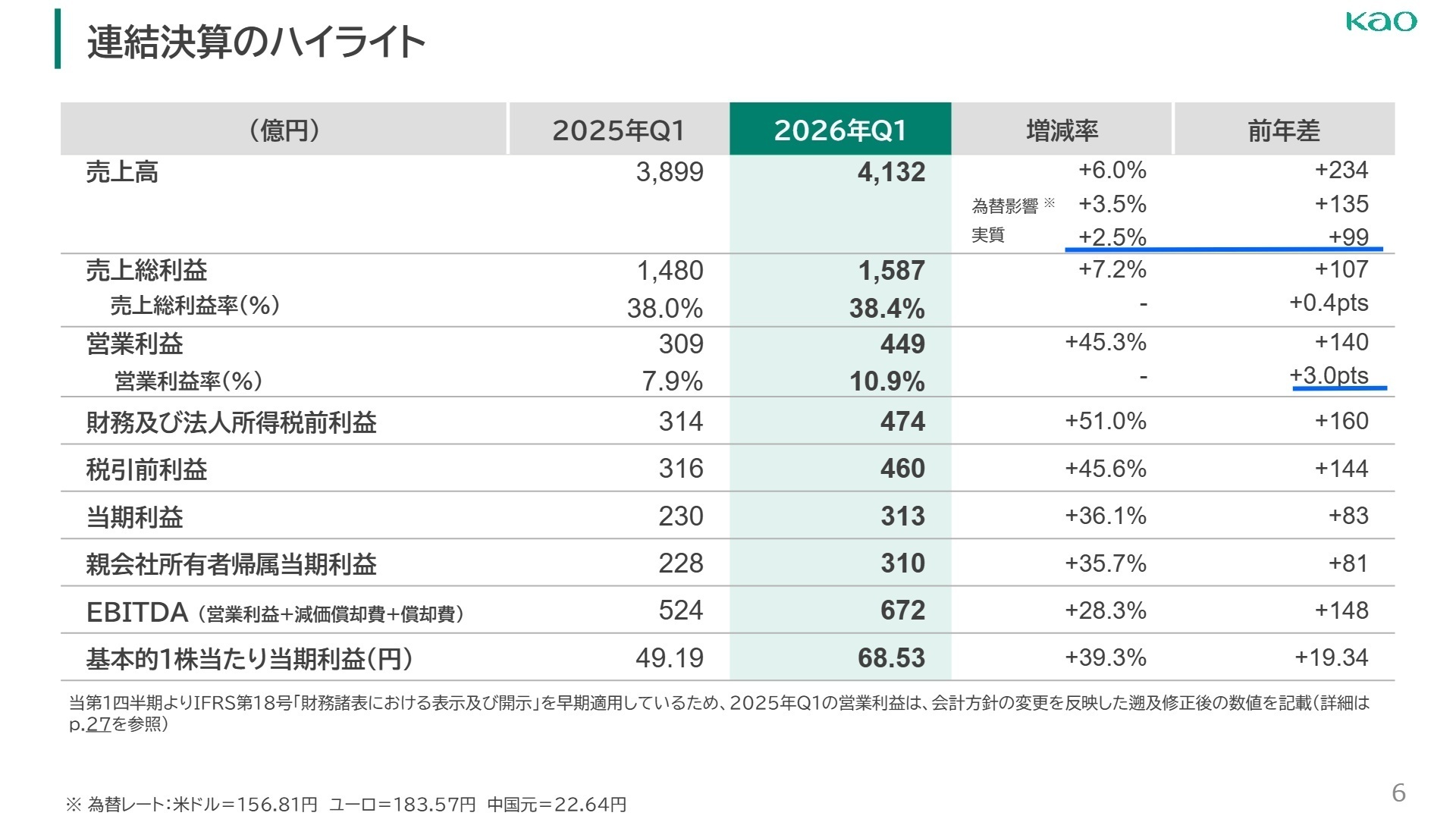

1 連結業績ハイライト

出典:2026年12月期 第1四半期 連結決算の概要 P.6

売上高

4,132億円

+6.0%

営業利益

449億円

+45.3%

親会社帰属当期利益

310億円

+35.7%

売上高は為替影響を除いた実質でも2.5%増となり、主要市場である日本を中心に成長を維持しています。営業利益は前年同期から140億円の大幅増となりましたが、これには物流再編に伴う土地売却益115億円が含まれています。この要因を除いたベースでも25億円(+8.0%)の増益を確保しており、原材料価格の上昇や人件費増を、販売価格の改定や高付加価値製品の投入で着実に吸収しています。

通期業績予想に対する進捗率は、売上高で23.6%、営業利益で24.6%となりました。第1四半期としては、計画を上回る推移を見せており、業績は順調に推移していると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 連結決算の概要 P.11

ハイジーンリビングケア事業

【事業内容】 衣料用洗剤「アタック」、食器用洗剤「キュキュット」、生理用品「ロリエ」等の製造・販売。

【業績推移】 売上高1,290億円(実質+2.3%)、営業利益196億円(前年差+28億円)。

【注目ポイント】 日本での衣料用洗剤の高付加価値化と価格改定が利益を押し上げました。「アタック」のシェア拡大に加え、中国での「ロリエ」が収益を牽引しています。成熟市場での単価アップと海外展開を両立させるため、データサイエンスを活用したマーケティング人材やサプライチェーン最適化のスペシャリストが求められています。

ヘルスビューティケア事業

【事業内容】 スキンケア「ビオレ」、ヘアケア、パーソナルヘルス製品等の提供。

【業績推移】 売上高1,065億円(実質+5.3%)、営業利益79億円(前年差+12億円)。

【注目ポイント】 高価格帯のヘアケア新ブランド「melt」や「THE ANSWER」が大きく貢献し、単価向上が進んでいます。また、米州でのUVケア製品の配荷拡大など、海外注力領域での成長が顕著です。消費者のライフスタイルに深く踏み込んだ新価値を提案できるR&D(研究開発)人材や、海外流通交渉を担う営業人材のニーズが高まっています。

化粧品事業

【事業内容】 「Curél」「KATE」「SOFINA iP」等のカウンセリングおよびセルフ化粧品の展開。

【業績推移】 売上高629億円(実質+5.0%)、営業利益21億円(前年差+27億円)。

【注目ポイント】 注力6ブランドへの集中と構造改革により、4期ぶりの第1四半期黒字化を達成しました。「KATE」がタイで加速するなど、日本と連動したグローバル展開が成果を上げています。ブランドの「稼ぐ力」を再構築するリブランディングの経験者や、デジタルと実店舗を融合させたCRM戦略を立案できる専門家が必要とされています。

ビジネスコネクティッド事業

【事業内容】 業務用衛生製品、フードサービス・介護・宿泊施設向け消耗品等の販売。

【業績推移】 売上高85億円(実質+2.9%)、営業利益1億円(前年差+2億円)。

【注目ポイント】 レジャー・宿泊需要の回復に伴い客室消耗品が堅調に推移し、厨房用洗浄剤も好調です。社会の衛生意識の高まりを背景に、BtoB領域でのソリューション提供を強化しています。現場の課題を吸い上げて製品改善に繋げる法人営業や、衛生コンサルティングのスキルを持つ人材にとって、新たな挑戦の場となっています。

ケミカル事業

【事業内容】 油脂製品、香粧品製品、電子材料(半導体関連等)の提供。

【業績推移】 売上高1,183億円(実質-0.5%)、営業利益36億円(前年差-45億円)。

【注目ポイント】 欧米での原材料価格上昇に伴う価格転嫁の時期ずれが影響し減益となりましたが、生成AI・データセンター需要を背景に半導体薬剤等の電子材料は好調です。第2四半期以降は価格転嫁の進展による利益改善が見込まれています。高度な化学知見を持ち、先端技術領域での製品開発や原料調達リスクを管理できるプロフェッショナルが不可欠です。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 連結決算の概要 P.16

中東情勢の緊迫化による原材料価格の変動やサプライチェーンの混乱など、不透明な事業環境が想定されますが、花王はケミカル事業とコンシューマー事業の川上・川下一体運営により機動的に対応する方針です。安定供給の確保と価格改定の徹底により、通期業績予想は据え置いています。

今後は、半導体関連を中心とした高付加価値領域の拡大や、海外の課題事業における選択と集中の加速が重要テーマとなります。2026年7月には1:2の株式分割も予定されており、資本市場への訴求力も高まっています。変革期にある同社では、既存の枠組みに捉われず、グローバルな視点で事業ポートフォリオの最適化や新市場開拓を推進できる人材への期待がさらに高まっています。

4 求職者へのアドバイス

花王は現在、単なる日用品メーカーから「再現性のある稼ぐ力」を持つグローバル企業への転換期にあります。志望動機では、同社が掲げる「高付加価値化による利益成長」や、物流再編を通じた資本効率の向上という戦略に対し、自身の専門性(データ活用、サプライチェーン、海外営業など)がどう貢献できるかを具体的に示すのが効果的です。特に「K27」達成に向けた変革のプロセスに自ら参画したいという意欲は、高く評価されるポイントとなるでしょう。

・「物流最適化に伴う土地売却など大胆な構造改革が進んでいますが、現場レベルでの意思決定のスピード感にはどのような変化が起きていますか?」

・「化粧品事業のQ1黒字化を機に、今後グローバル市場でのシェア獲得に向けて、マーケティング予算や人的リソースの配分をどう強化される方針ですか?」

・「原材料調達リスクに対し『川上・川下一体運営』で対応されていますが、部門を越えたシナジー創出において中途採用者が果たすべき役割を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

非常に働きやすい印象

非常に働きやすい印象。産休や育休はしっかりとっていた。また、女性のマネージャーも多く、女性だから何か不都合があることはないと思う。(30代前半・研究開発・男性)

[キャリコネの口コミを読む]- 2026年12月期 第1四半期 連結決算の概要(2026年5月12日発表)

- 2026年12月期 第1四半期決算短信〔IFRS会計基準〕(連結)(2026年5月12日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。