0 編集部が注目した重点ポイント

① 2025年1月より新セグメント体制へ移行する

当第1四半期より、従来の組織を再編し「グローバルコンシューマーケア事業」や「ビジネスコネクティッド事業」を新設しました。この構造的変化により、グローバル成長の加速と生産性向上を狙います。転職者にとっては、新たな事業領域でのキャリア機会が拡大する可能性があり、組織の柔軟性が高まっている時期と言えます。

② 化粧品事業の利益が前年比109億円増加する

構造改革の成果として、化粧品事業の収益性が大幅に改善しました。「Curél」や「KANEBO」など注力6ブランドへの投資集中と固定費のスリム化が寄与し、営業利益は30億円(前年同期は79億円の損失)へとV字回復を遂げています。ブランドマネジメントやマーケティング領域での専門性がこれまで以上に重視されるフェーズにあります。

③ 日本国内の市場シェアを27か月連続で拡大する

主力であるトイレタリー市場において、高付加価値製品の投入と適切な価格改定により、稼ぐ力が着実に向上しています。日本GC(グローバルコンシューマーケア)事業を中心に、盤石な収益基盤を構築できており、安定した事業基盤の上でグローバル展開に向けた新たな挑戦ができる環境が整っています。

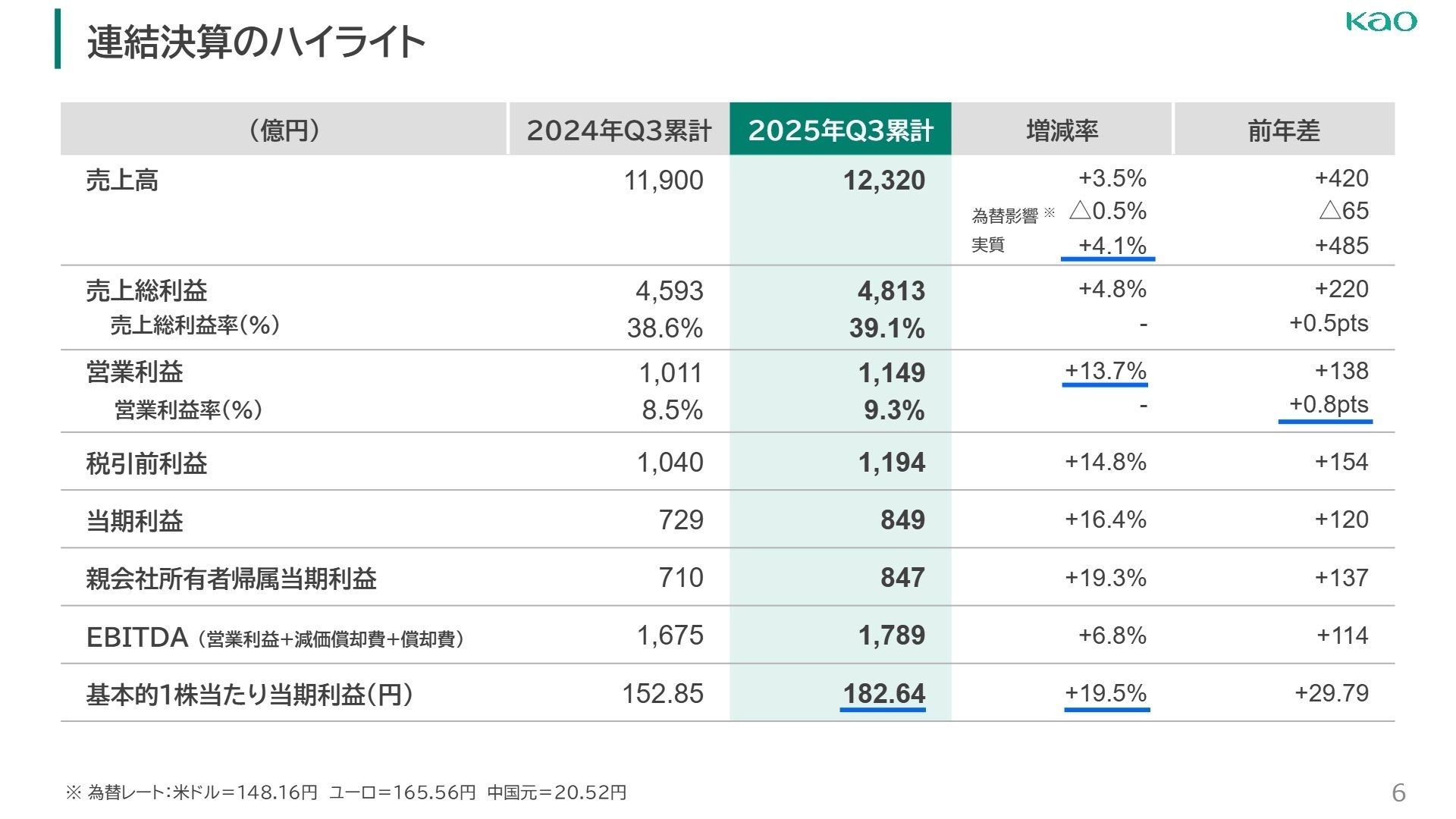

1 連結業績ハイライト

出典:2025年12月期 第3四半期 連結決算の概要 P.6

売上高

1兆2,320億円

+3.5%

営業利益

1,149億円

+13.7%

親会社の利益

847億円

+19.3%

売上高は前年同期比3.5%増(実質4.1%増)、営業利益は13.7%増と、増収増益の決算となりました。特に売上総利益率は39.1%(前年比+0.5pts)と改善しており、原材料価格の上昇を高付加価値製品の拡大や価格改定によって十分に吸収できていることがわかります。1株当たりの利益も182.64円と前年から約20%伸長しており、株主還元と資本効率の向上も同時に進んでいます。

当第3四半期までの業績は、通期予想に対して営業利益ベースで約70%の進捗となっており、事業環境の不透明さは残るものの、概ね順調に推移しています。会社側も公表予想の達成に向けて自信をのぞかせています。

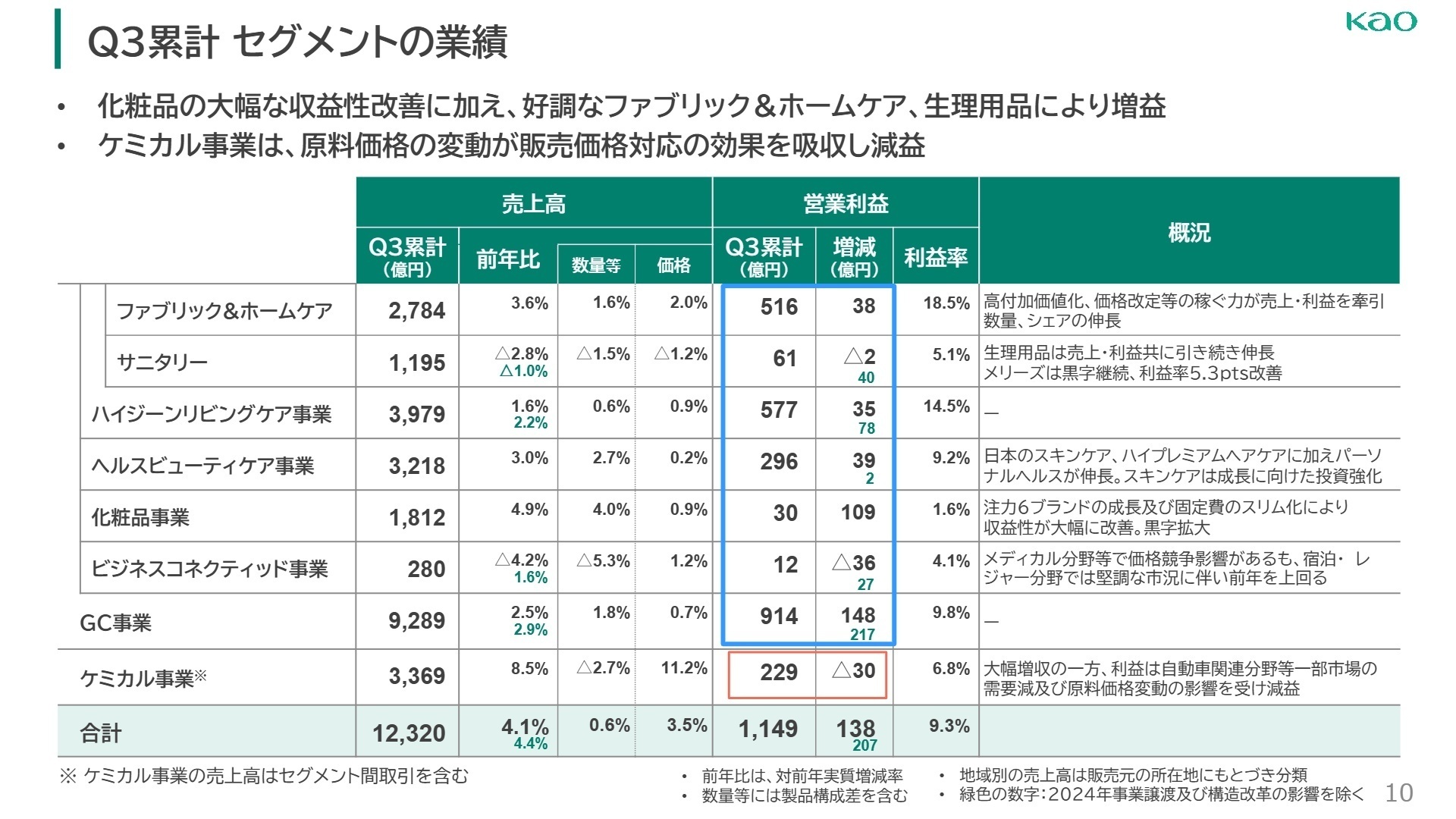

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 第3四半期 連結決算の概要 P.10

ハイジーンリビングケア事業

事業内容:衣料用洗剤「アタック」や生理用品「ロリエ」、紙おむつ「メリーズ」などを展開するグループの基幹事業です。

業績推移:売上高3,979億円(実質+1.6%)、営業利益577億円(前年同期比+35億円)と、増収増益を達成しました。

注目ポイント:ファブリックケア製品では、「アタック抗菌EX」の改良と製品価値向上に伴う価格改定が奏功し、シェア拡大に寄与。サニタリー領域でも中国でのロイヤルティマーケティングが成果を上げています。成熟市場でブランドの「質」を高め、勝ち切るための戦略立案能力が求められています。

ヘルスビューティケア事業

事業内容:スキンケア、ヘアケア、パーソナルヘルス製品(温熱用品など)を取り扱っています。

業績推移:売上高3,218億円(実質+3.0%)、営業利益296億円(前年同期比+39億円)と、堅調な伸びを見せています。

注目ポイント:高価格帯のヘアケアブランドに加え、新ブランド「MEMEME」が好調。欧米のヘアサロン向け「ORIBE」も伸長しています。グローバル市場での高付加価値カテゴリーの育成を加速させており、トレンドを先読みした製品企画や海外事業開発の知見が歓迎される環境です。

化粧品事業

事業内容:「KANEBO」「Curél」「SENSAI」など、カウンセリングからセルフまで幅広い化粧品を展開。

業績推移:売上高1,812億円(実質+4.9%)、営業利益30億円と、黒字転換および大幅増益を達成しました。

注目ポイント:注力6ブランドへの投資集中と事業スリム化が利益改善に大きく寄与。中国事業も流通在庫の適正化を経て回復傾向にあります。「利益ある成長」のフェーズに入っており、データに基づいた効率的なマーケティングや、ラグジュアリー層への接客・サービス設計での活躍が期待されます。

ビジネスコネクティッド事業

事業内容:(当期新設)業務用衛生製品やライフケア製品を取り扱う、BtoB主体の新セグメントです。

業績推移:売上高280億円(実質+1.6% ※譲渡影響除)。営業利益は12億円と事業基盤の再構築中です。

注目ポイント:宿泊・レジャー分野での厨房用洗浄剤等の需要が市況回復に伴い高まっています。メディカル分野での競争はあるものの、「衛生のプロ」として新たなビジネスモデルの創出を掲げており、BtoB営業やソリューション提案の経験が活かせるフィールドです。

ケミカル事業

事業内容:油脂製品、機能材料、情報材料(半導体関連など)を扱うBtoB事業です。

業績推移:売上高3,369億円(実質+8.5%)。営業利益は229億円と、一部需要減と原料価格変動で減益となりました。

注目ポイント:半導体関連やハードディスク向けの情報材料製品が堅調に推移。油脂製品も価格改定が寄与し、大幅な増収を記録しました。グローバルでのサプライチェーンの最適化や、高機能素材のテクニカル営業など、理系・文系問わず専門性を発揮できる領域が広がっています。

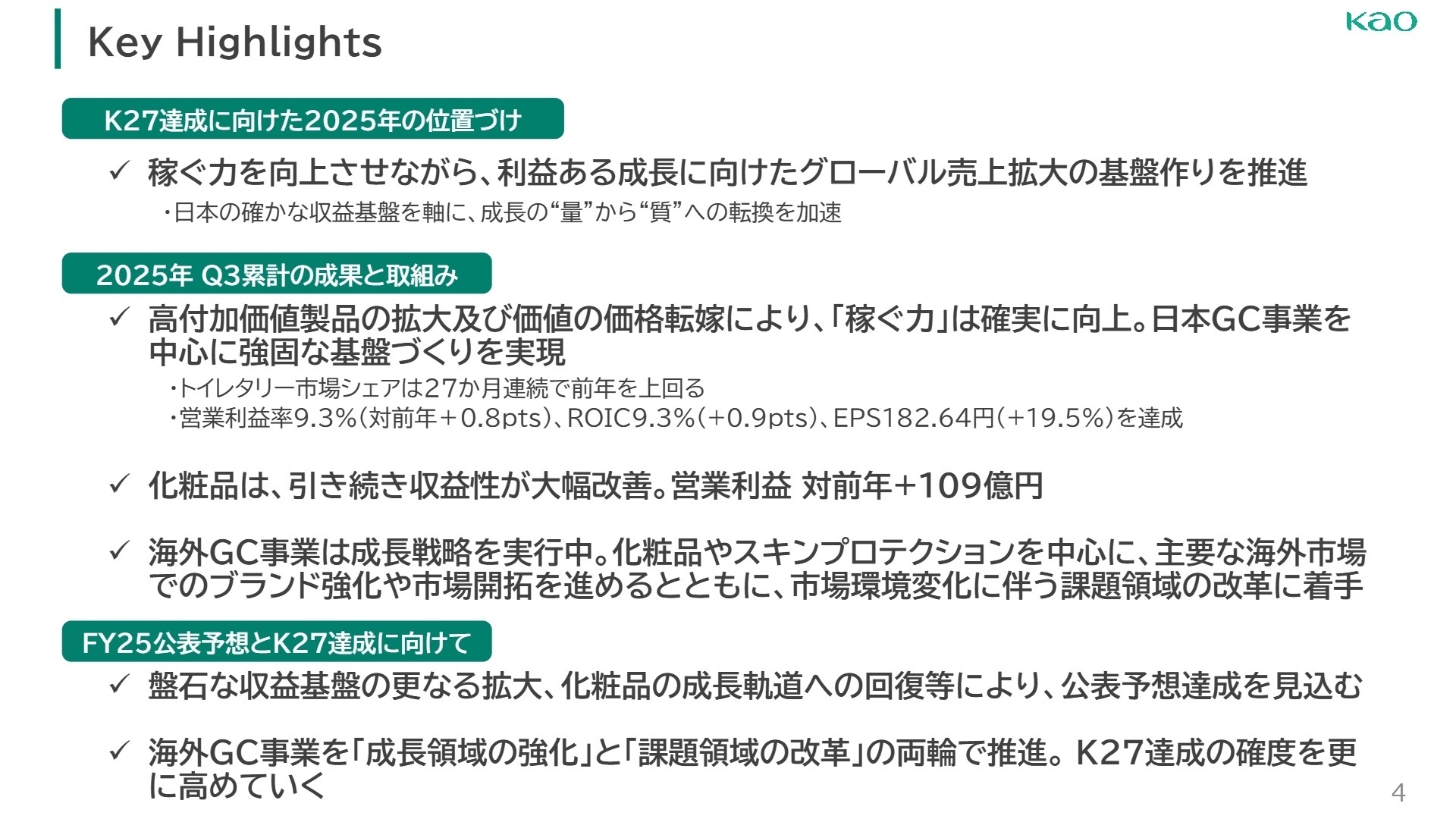

3 今後の見通しと採用の注目点

出典:2025年12月期 第3四半期 連結決算の概要 P.4

2025年12月期通期は、売上高1兆6,900億円、営業利益1,650億円を目指し、現在の進捗も「計画通り」としています。今後は、日本の確かな収益基盤を軸に、成長の「量」から「質」への転換を加速させる方針です。

特に海外事業では、「成長領域の強化」と「課題領域の改革」を両輪で推進します。化粧品やスキンプロテクション分野を主要市場で強化する一方、アジアのファブリックケアなど市場環境が激変している領域では、販売戦略や体制の最適化を急ぎます。中期経営計画「K27」達成に向けた基盤作りが着実に進んでおり、変革期を共に支える人材への期待が極めて高まっています。

4 求職者へのアドバイス

志望動機のヒント

花王は今、単なる消費財メーカーから、高収益なグローバル企業へと脱皮しようとする大きな転換期にあります。特に化粧品事業のV字回復や、27か月連続のシェア拡大といった具体的な成果が出始めている点は強力な志望理由になります。「日本で培った盤石な基盤を活かし、グローバル市場での価値転換をリードしたい」という意欲を、自身の専門性と結びつけて語ることが有効です。

面接での逆質問例

・「海外事業において『課題領域の改革』を掲げられていますが、私が志望する部門では具体的にどのような市場変化への対応が求められていますか?」

・「DXによる生産性向上が販管費の抑制に寄与しているとのことですが、現場の業務プロセスにおいて現在最も注力されているデジタル活用のテーマは何ですか?」

・「新設されたビジネスコネクティッド事業において、他セグメントとの連携によるシナジー創出を具体的にどのように加速させていく方針ですか?」

5 転職者が知っておきたい現場のリアル

新人でも気軽にコミュニケーションが取れる

大勢は風通しのいい職場である。社風としては上下関係が緩い部署が多く、部長クラスであれば新人でも気軽にコミュニケーションが取れる。

30代前半・その他・男性 [キャリコネの口コミを読む]最良ある仕事につくまで多くの年月を費やす

革新的なアイディアが出てこず、意思決定のスピードも遅い。 最良ある仕事につくまで多くの年月を費やす。 社内承認に多くの時間を費やす。

30代前半・マーケティング・男性 [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 花王株式会社 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- 花王株式会社 2025年12月期 第3四半期 連結決算の概要

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。