0

編集部が注目した重点ポイント

① 医薬事業を売却し、報告セグメントから除外する

JTグループは前年度において医薬事業を非継続事業に分類し、当期より報告セグメントから除外しました。これにより、経営資源をたばこ事業と加工食品事業へ集中させる体制へ刷新されています。転職者にとっては、同社の主軸であるグローバルなたばこビジネスや食のインフラを支える加工食品領域でのキャリア機会がより明確化された形となります。

② Ploomの成長加速によりRRPシェアが大きく伸長する

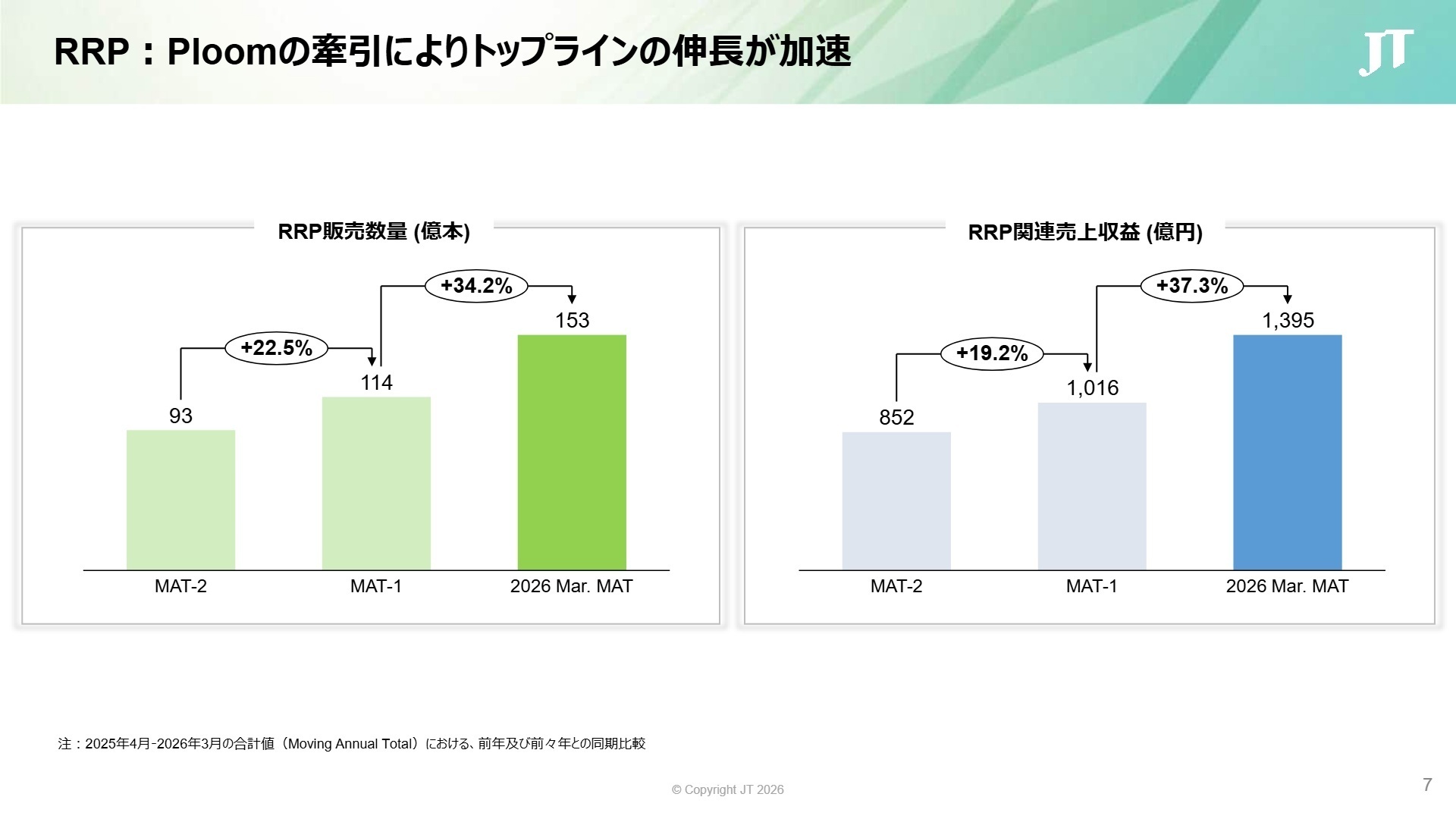

加熱式たばこ(HTS)を中心としたRRP(健康リスクを低減させる可能性のある製品)の販売数量が、前年同期比で+44.2%と大幅な成長を記録しました。特に日本市場におけるシェアは15.8%に達し、着実なプレゼンス向上を果たしています。次世代製品への投資強化に伴い、マーケティングや製品開発といった領域での専門人材の重要性が一段と高まっています。

③ 適切な価格改定によりインフレ環境下でも増益を達成する

原材料費の高騰やインフレといった逆風に対し、たばこ事業・加工食品事業の両輪でプライシング(価格設定)効果が力強く発現しました。為替一定ベースの全社調整後営業利益は前年同期比+20.5%となり、コスト上昇分を売上成長で上回る強固な収益構造を証明しています。変動の激しいマクロ経済下でも事業を成長させる実行力が、同社の大きな強みとなっています。

1

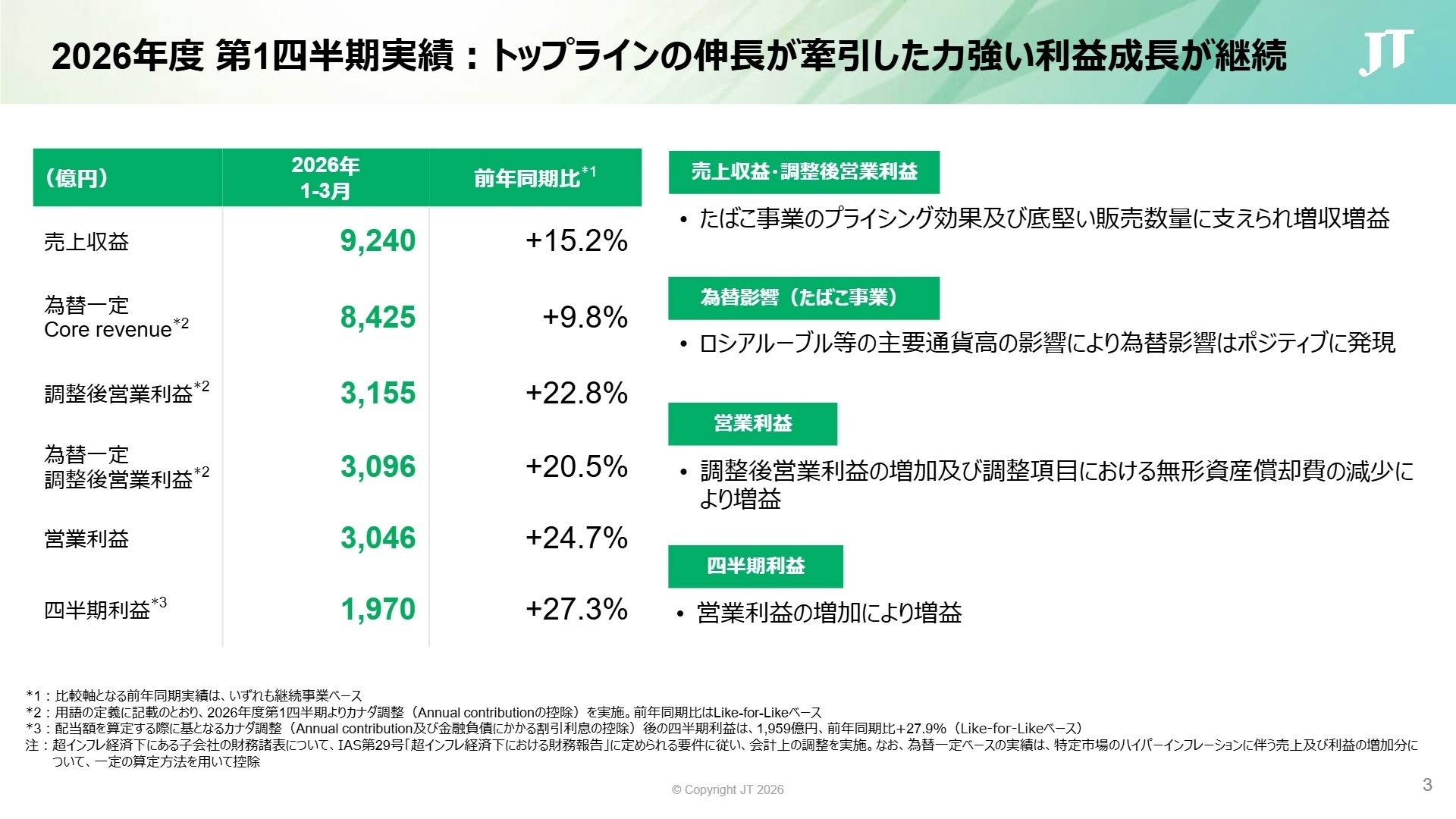

連結業績ハイライト

出典:2026年度 第1四半期 決算説明会資料 P.3

※調整後営業利益 = 営業利益 + 買収に伴い生じた無形資産に係る償却費 + 調整項目(のれん減損、リストラ費用等) - カナダ調整。事業の経常的な収益力を測るための指標です。

2026年度第1四半期は、たばこ事業における強力なプライシング効果と、底堅い販売数量に支えられ、大幅な増収増益を達成しました。ロシアルーブル等の主要通貨高の影響によるポジティブな為替影響も利益を押し上げています。また、当期より「カナダ調整(Annual contributionの控除)」を導入し、訴訟関連の特殊要因を除外した、より事業実態に近い利益指標の開示を開始しました。

通期業績予想に対する第1四半期の進捗率は、営業利益ベースで約33.1%(実績3,046億円 / 予想9,210億円)に達しており、第1四半期としては非常に順調な滑り出しと言えます。

2

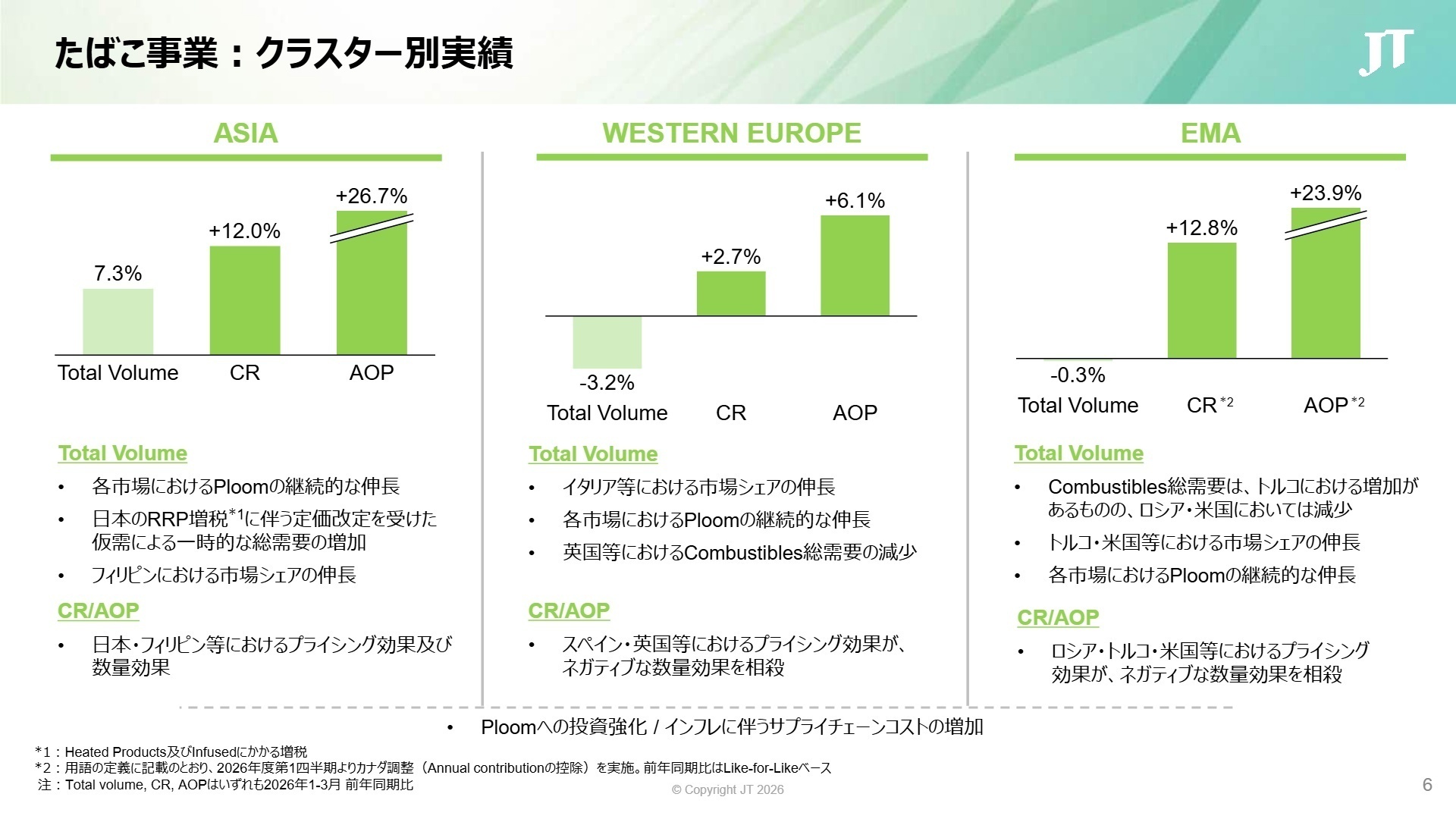

事業別分析:転職者が活躍できるフィールド

出典:2026年度 第1四半期 決算説明会資料 P.6

Asia(アジア・クラスター)

事業内容:日本、台湾、フィリピン等を含むアジア全域でのたばこ製品の製造・販売。

業績推移:自社製品売上収益は前年同期比+13.4%。日本やフィリピンでの価格改定が寄与。

注目ポイント:日本市場において、RRP増税に伴う定価改定前の駆け込み需要(仮需)が一時的な追い風となりました。また、フィリピンでのシェア伸長も継続しており、成熟市場と成長市場の両面で戦略的な価格戦略を実行できるマーケティング人材の活躍の場が広がっています。

Western Europe(西欧クラスター)

事業内容:イタリア、英国、スペイン等、西欧諸国におけるたばこビジネスの展開。

業績推移:自社製品売上収益は前年同期比+15.9%。総需要減を価格改定で相殺。

注目ポイント:英国等で紙巻たばこの需要が減少する中、イタリアを中心としたPloomの継続的な伸長が利益を支えています。規制の厳しい欧州市場において、次世代製品へのポートフォリオ転換を加速させるための事業開発能力が求められています。

EMA(エマ・クラスター)

事業内容:ロシア、トルコ、米国、中東、アフリカ、南北アメリカを含む広大な市場。

業績推移:自社製品売上収益は前年同期比+18.0%。ロシア・トルコの価格効果が絶大。

注目ポイント:トルコや米国でのシェア伸長に加え、非常に力強いプライシング効果が発現しています。地政学リスクを抱えつつもグループ最大の利益柱として成長を続けており、不確実な環境下で複雑なサプライチェーンや財務を統括できるグローバル人材の需要が極めて高い領域です。

加工食品事業

事業内容:テーブルマーク(TableMark)ブランドによる冷凍・常温加工食品および調味料の製造・販売。

業績推移:売上収益378億円(前年比+3.7%)、調整後営業利益17億円(前年比+119.0%)。

注目ポイント:冷凍・常温事業における価格改定が浸透し、原材料費高騰の影響を克服して大幅な増益を達成しました。「食卓の定番」としてのブランド力を維持しながら、収益性を改善させる構造改革の成果が出ています。生産効率化や販路拡大を担う実務人材の貢献が期待されます。

3

今後の見通しと採用の注目点

出典:2026年度 第1四半期 決算説明会資料 P.7

2026年度の通期見通しについて、同社は当初の計画を維持しており、年平均high single digit(10%弱)の成長を目指しています。RRP領域においては、Ploomのグローバル展開に向けた投資を強化しており、売上収益は右肩上がりで推移しています。

一方で、ロシア市場における事業運営のあり方については、経営からの分離を含めた選択肢の検討を継続中であり、中東情勢の長期化によるサプライチェーンの不安定化も懸念材料として挙げられています(質疑応答・短信にて言及)。これらの複雑な課題に対応するため、リスクマネジメントや戦略立案に長けたプロフェッショナル人材の獲得が、今後の持続的な成長の鍵を握ると考えられます。

4

求職者へのアドバイス

JTは現在、紙巻たばこからRRPへの構造転換の真っ只中にあります。「Ploomの急速なシェア拡大をさらに加速させるためのマーケティング戦略に関わりたい」「インフレや地政学リスクに対応する強固なグローバル・サプライチェーンの構築に貢献したい」など、変革期特有の挑戦にフォーカスした志望動機が非常に有効です。

・「RRPへの投資が強化される中で、従来の紙巻たばこ領域で培われた知見をどのように新領域の成長に活用されていますか?」

・「ロシア事業の分離検討や中東情勢など、不確実な外部環境に対して、経営管理部門としてどのような優先順位で対策を講じていますか?」

5

転職者が知っておきたい現場のリアル

日本でのキャリアアップは限定的

キャリアアップの面でもたばこ商材のジェネラリストにするべくローテーションされるため、年次が上がるほど他業界への転職が業務経験、給与面から難しくなるのは理解しておく必要がある。

(20代後半・商品企画・男性) [キャリコネの口コミを読む]福利厚生も手厚い女性も働きやすい環境

喫煙者が多いですが、喫煙所が整備されているので、非喫煙者も多く在籍しています。福利厚生も手厚いので、女性の方も働きやすい環境かと思います。

(30代後半・貿易事務・国際業務・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔IFRS〕(2026年5月8日公表)

- 2026年度 第1四半期 決算説明会資料(2026年5月8日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。