0 編集部が注目した重点ポイント

① 2025年9月より医薬事業を分離し成長領域へ資源を集中させる

2025年5月に合意した医薬事業の承継および連結子会社である鳥居薬品の株式譲渡が同年9月1日に完了しました。これにより当第3四半期から医薬事業は「非継続事業」に分類され、経営資源を主力のたばこ事業へさらに傾斜させています。転職者にとっては、事業ポートフォリオの再編により、グローバルな成長を牽引するたばこ事業でのキャリア機会がより明確化する変化といえます。

② 米国たばこ大手の買収を完了し海外市場での競争力を高める

米国たばこ大手のVector Group Ltd.(VGR)の買収を完了し、当期より連結を開始しました。このM&Aにより米国市場におけるシェアが8.3%まで拡大しており、世界最大の利益プールである米国でのプレゼンスが飛躍的に向上しています。前年は未連結のため単純比較はできませんが、グローバルな事業基盤の強化は、国際的なフィールドで活躍したい専門人材にとって強力な追い風となります。

③ 加熱式たばこPloomのシェアが日本国内で15.5%へ到達する

戦略的注力領域である加熱式たばこ(HTS)カテゴリにおいて、新モデル「Ploom AURA」の投入が成果を収めています。日本国内のHTSカテゴリ内シェアは過去最高の15.5%に達し、ユーザー数も2年前と比較して約2倍に成長しました。R&Dやマーケティング領域において、科学的根拠に基づいた次世代製品を普及させるための高度な専門人材の需要が急速に高まっています。

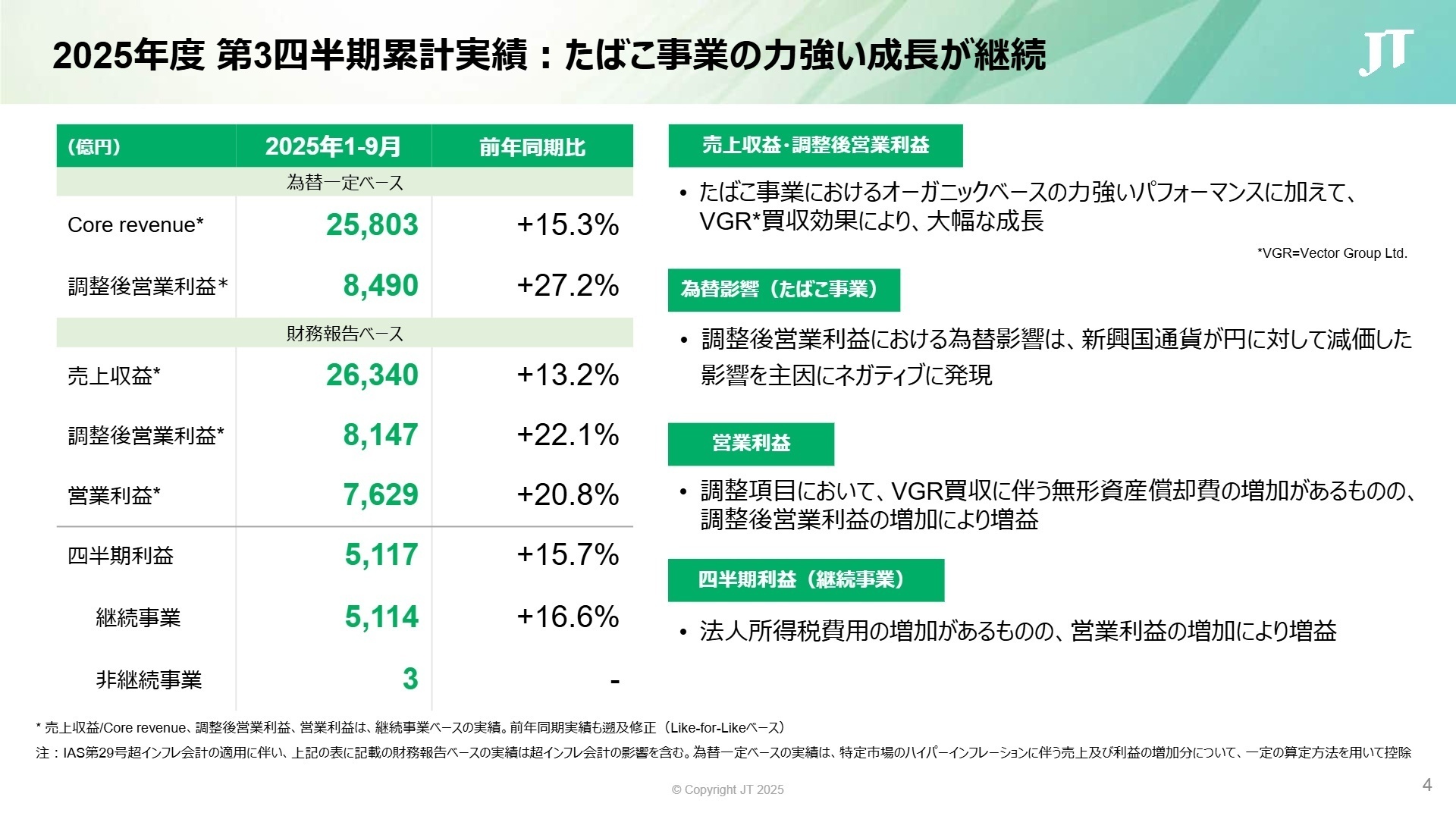

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明会資料(CFOプレゼンテーション) P.4

売上収益

2兆6,340億円

+13.2%

営業利益

7,629億円

+20.8%

調整後営業利益

8,147億円

+22.1%

※調整後営業利益 = 営業利益 + 買収に伴い生じた無形資産に係る償却費 + 調整項目(のれん減損、リストラ費用等を除いた本業の利益指標)

当第3四半期累計期間の実績は、たばこ事業における力強いプライシング(価格改定)効果と、米国VGR社の連結開始による数量増が寄与し、大幅な増収増益を達成しました。為替影響が新興国通貨安によりマイナスに働いたものの、それを上回るオーガニックな成長を確認できています。利益面では法人所得税の増加があったものの、本業の好調がこれを十分にカバーしています。

通期予想に対する進捗状況は、営業利益ベースで進捗率90.3%(8,450億円の予想に対し7,629億円の実績)に達しており、極めて順調に推移しています。これを受け、通期の当期利益予想も5,620億円へと上方修正され、過去最高の更新を見込んでいます。

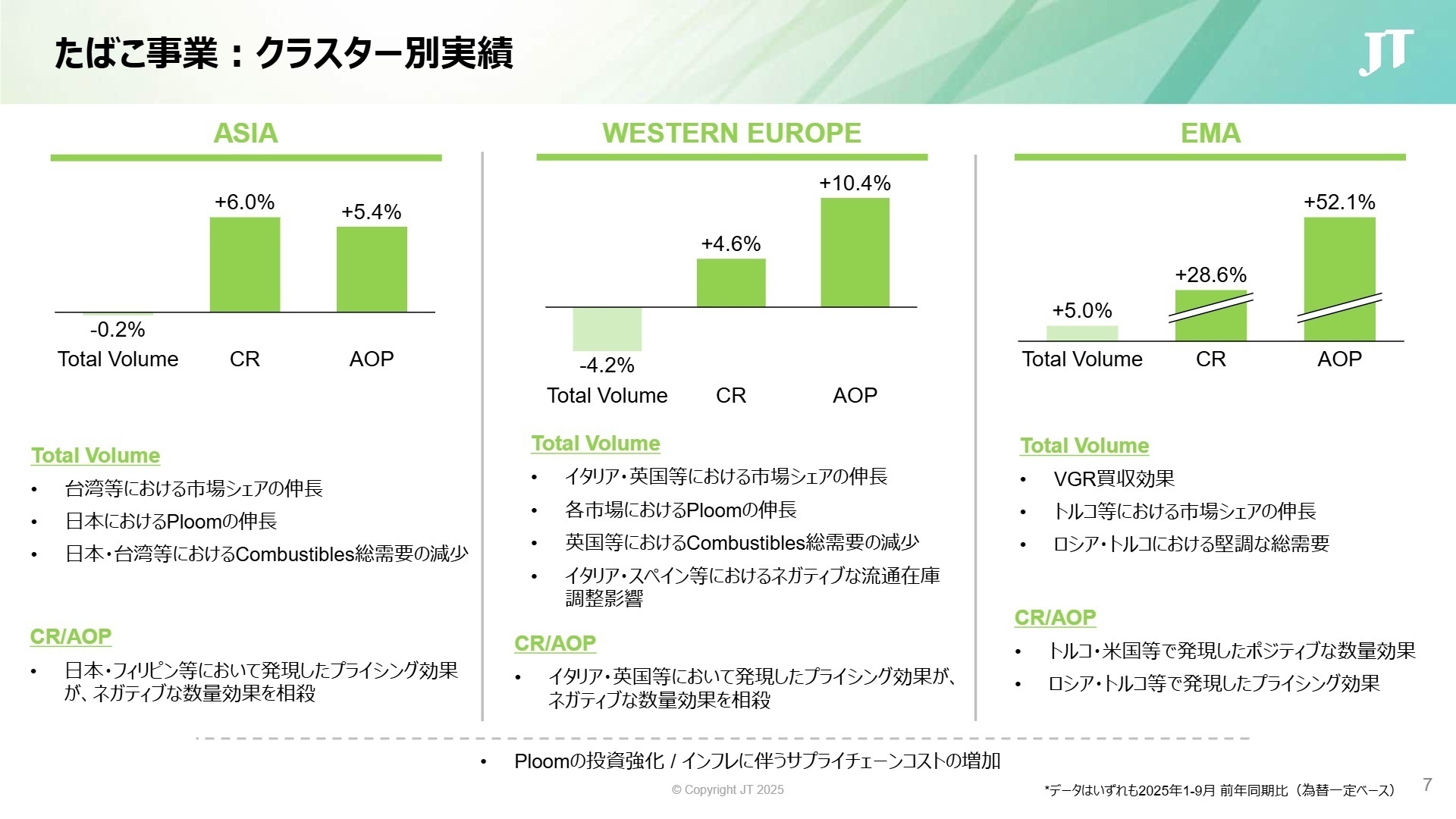

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明会資料(CFOプレゼンテーション) P.7

たばこ事業:Asia(日本含むアジア全域)

事業内容:日本、台湾、フィリピン等を含むアジア全域でのたばこ製品(紙巻・加熱式)の製造・販売を担う中核拠点です。

業績推移:売上収益は前年同期比+4.9%の6,391億円。日本での「Ploom AURA」投入が奏功し、シェアを拡大しています。

注目ポイント:HTS(加熱式たばこ)のシェア伸長に伴い、デジタルマーケティングやデータ分析を駆使したユーザー獲得戦略の重要性が増しています。競合がひしめく日本市場でカテゴリ内シェア15.5%を達成した知見を、アジア各国へ横展開できる人材が求められています。

たばこ事業:Western Europe(西欧地域)

事業内容:イタリア、英国、スペイン等、規制が厳しく成熟した欧州主要市場での事業運営を行っています。

業績推移:売上収益は前年同期比+5.4%の5,653億円。価格改定の効果が、総需要の減少を補っています。

注目ポイント:増税や規制強化が続く中、イタリアやスペインでPloomのシェアが着実に成長しています。厳しい法的制約下でブランド価値を高める高い法務的知見や、パブリックアフェアーズ(官民対話)のスキルを持つプロフェッショナルには、海外駐在を含めた多様な機会があります。

たばこ事業:EMA(東欧、中近東、アフリカ、南北アメリカ等)

事業内容:トルコ、ロシア、米国等を含む広大な地域をカバーし、グループ最大の売上規模を誇る成長エンジンです。

業績推移:売上収益は前年同期比+25.3%の1兆2,242億円。VGR社の連結が大きく寄与しています。

注目ポイント:米国での買収完了により、PMI(買収後統合)プロセスに携わる機会が拡大しています。多様な商習慣を持つ市場で組織を統合し、グローバルブランドである「Winston」や「Camel」の価値を最大化する経営企画や財務のスペシャリストが、事業拡大の要となっています。

注目職種:M&A・PMI担当、国際財務、グローバル経営企画

加工食品事業

事業内容:テーブルマーク株式会社を中心に、冷凍食品、常温加工食品、調味料の製造・販売を行っています。

業績推移:売上収益は前年同期比+1.6%の1,152億円。価格改定により増収を確保しました。

注目ポイント:原材料費高騰により利益面では苦戦したものの、コスト低減活動の徹底により通期では増益を見込んでいます。生産プロセスの最適化や、持続可能なサプライチェーン構築に知見を持つエンジニアにとって、変革期にある食品事業での活躍の場は広いです。

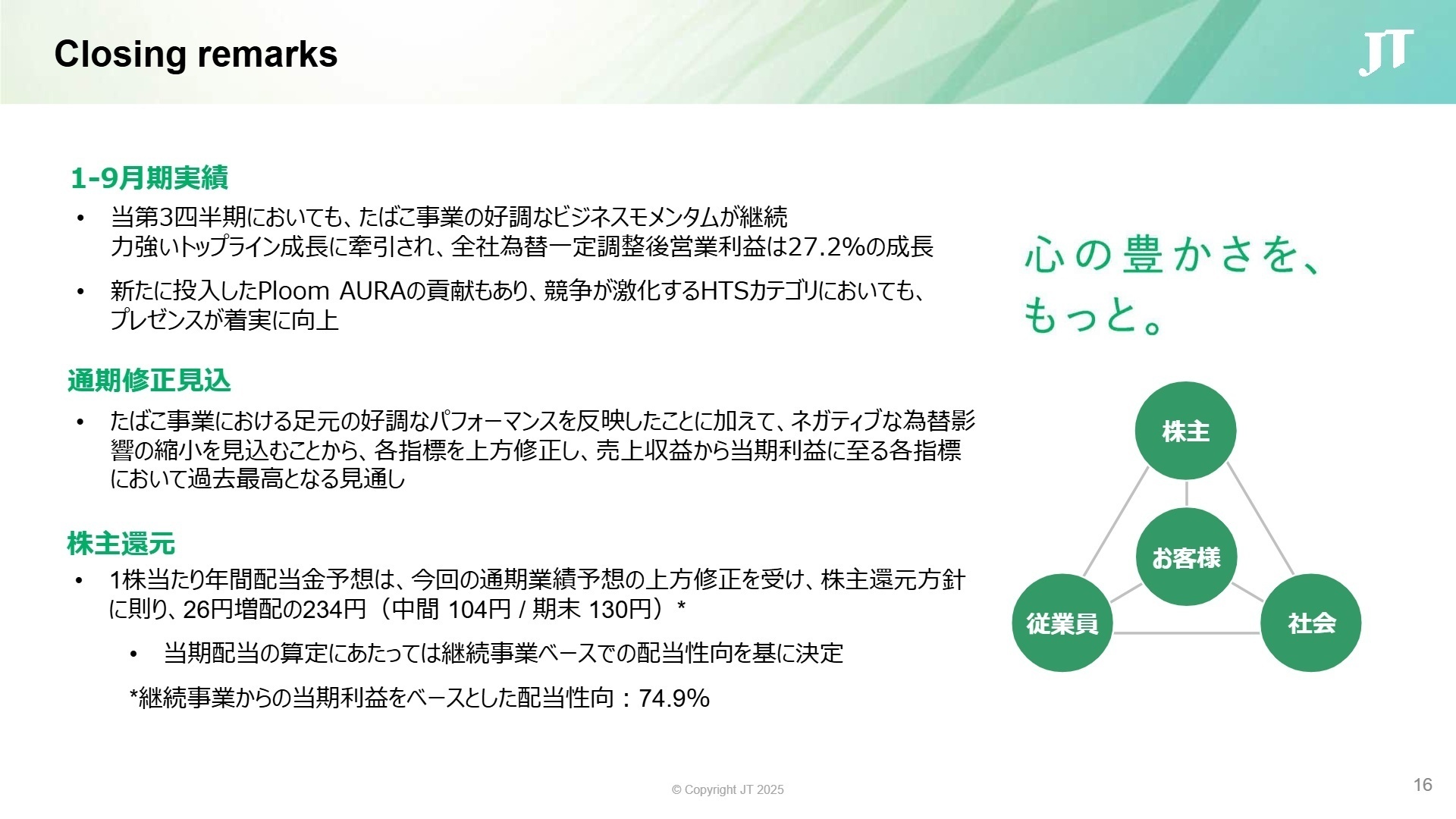

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明会資料(CFOプレゼンテーション) P.16

2025年度の通期業績は、売上収益から当期利益に至る全ての指標で過去最高を更新する見通しです。特にたばこ事業における力強いモメンタムを反映し、売上収益を前回予想から1,810億円上方修正しました。配当予想も1株あたり234円(前期比40円増)に引き上げられており、安定したキャッシュ創出能力が評価されています。

一方で、ロシア市場における事業運営については、分離を含めた選択肢の検討を継続中であり、現時点で業績への影響を合理的に見積もることは困難としています。また、カナダ訴訟に係る和解金支払に伴い一時的なキャッシュ流出があるものの、営業活動によるキャッシュ・フローは引き続き安定的に創出されています。今後の採用においては、これらグローバルな地政学リスクを管理しつつ、RRPなどの新領域でイノベーションを起こせる人材が、成長の鍵を握ることになります。

4 求職者へのアドバイス

志望動機のヒント

「医薬事業の分離や米国VGR社の買収など、成長領域へ集中投下する大胆な経営判断に感銘を受けた」という視点が有効です。特に加熱式たばこPloomのシェア拡大実績を、自身の専門性(マーケティング、SCM、技術開発など)でさらに加速させたいという意欲を伝えると、現在の戦略的ニーズと合致しやすくなります。

面接での逆質問例

「米国市場でのVGR社買収に伴い、日本本社の機能や担当部署において、今後どのようなPMI(買収後統合)の役割が期待されていますか?」「Ploomの海外展開が15市場に拡大する中で、現地法人の自律性と本社のグローバル統制のバランスをどう維持していく方針ですか?」など、グローバル展開の具体性に踏み込んだ質問が評価されます。

5 転職者が知っておきたい現場のリアル(口コミ)

住居支援とポイント制度が手厚い

住宅手当が厚い。独身であれば、MAX7万円、既婚者であればMAX12万円程度であったと記憶している。 その他、年間15万円分のカフェテリアポイントが付与される。 [キャリコネで給与明細を見る]

(34歳・技術職・男性)日本国内でのキャリアパスが限定的

たばこ商材のジェネラリストを育成する方針からローテーションが行われる。年次が上がるにつれ、業務経験や給与水準の面で、他業界への転職難易度が高まるリスクがある。海外子会社との統合(実質的な吸収)が進む中で、日本国内でのキャリアパスが限定的。[キャリコネで口コミを見る]

(20代後半・商品企画職・男性)※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

【使用した主な公開資料】

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- 2025年度 第3四半期 決算説明会資料(CFOプレゼンテーション)

- 2025年度 第3四半期 決算レポート

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。