0 編集部が注目した重点ポイント

①欧州建築ガラスの価格政策とガス安で黒字転換を果たす

2026年12月期第1四半期において、建築ガラスセグメントが劇的な改善を見せました。特に欧州市場において、適切な価格政策の実施と天然ガス価格の下落が寄与し、前年同期の営業赤字から47億円の黒字へ転換しました。エネルギーコストの変動に強い事業体質への変革が進んでおり、収益基盤の安定化が評価されます。

②ライフサイエンス事業の構造改革が進展し損益が大幅改善

戦略事業であるライフサイエンス分野にて、大きな構造的変化がありました。米国コロラド拠点の閉鎖に伴う固定費削減効果が発現し、セグメント営業損益が前年同期比で28億円の改善を記録。不採算拠点の整理という重い決断が、早期の黒字化に向けたキャリア機会や新たな投資余力を生み出しています。

③タイの設備増強を武器に化学品事業がグローバルで伸長

化学品セグメントでは、タイにおける設備増強が完了し、エッセンシャルケミカルズの出荷が増加しています。市況価格の下落という逆風を、円安効果と生産能力の拡大で跳ね返し、セグメント利益は前年比37%増の152億円に到達。東南アジアを起点とした製造・エンジニアリング職種の重要性がさらに高まっています。

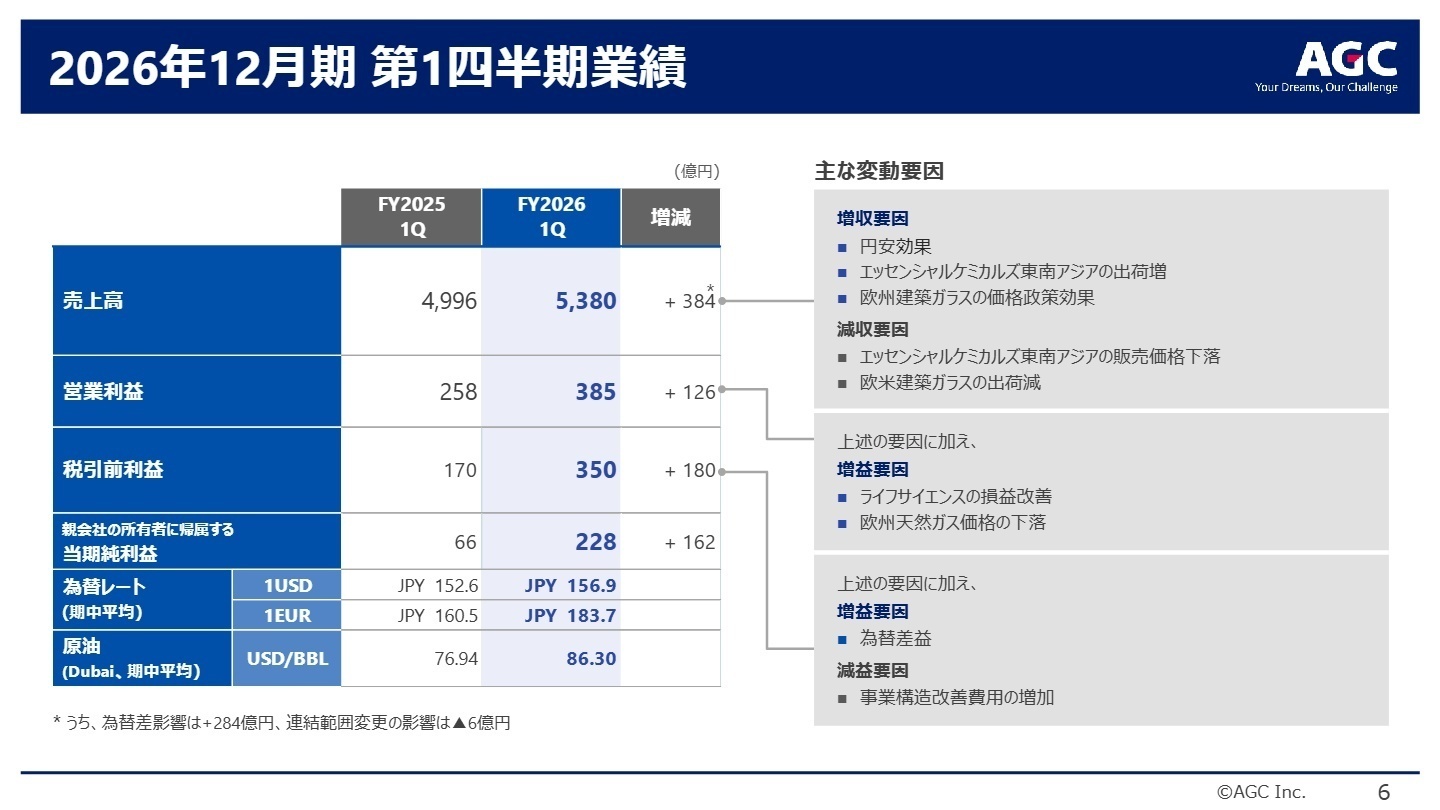

1 連結業績ハイライト

出典:2026年12月期 第1四半期業績説明会資料 P.6

※事業利益 = 金融収益・費用及び法人所得税費用を除いた全ての収益・費用。営業利益は為替差損益や固定資産売却益などを含む継続的な比較指標。

2026年12月期第1四半期の連結実績は、売上高が前年比384億円増、営業利益が126億円増と大幅な増益を達成しました。主因は円安による押し上げ効果(+284億円)に加え、欧州建築ガラスの採算改善、ライフサイエンス事業の赤字幅縮小です。中東情勢緊迫化による原油高リスクはあるものの、現時点での業績への影響は軽微とされています。

通期計画に対する進捗率は、売上高が24.5%、営業利益が25.7%となっており、当初の想定に対して順調な滑り出しを見せています。特に上期利益目標600億円に対し、第1四半期で既に6割以上を確保しており、達成の確度は高いと言えます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期業績説明会資料 P.7

建築ガラス

事業内容:建築用板ガラス、複層ガラス、強化・合わせガラス等の製造販売をグローバルに展開。

業績推移:売上高1,120億円(前年比+8%)、営業利益47億円(前年比+56億円増)。

注目ポイント:欧州におけるエネルギーコストの低減と、高付加価値な環境配慮型製品へのシフトが結実しています。「ガス価格に左右されない収益構造」への転換を主導できる製造・サプライチェーンマネジメント人材の需要が高まっています。

オートモーティブ

事業内容:自動車用ガラス、車載ディスプレイ用カバーガラスの世界的な提供。

業績推移:売上高1,376億円(前年比+7%)、営業利益86億円(前年比+10億円増)。

注目ポイント:CASE(コネクテッド、自動運転、シェアリング、電動化)への対応が進み、日本・欧米で品種構成の高度化が継続。HUD(ヘッドアップディスプレイ)対応ガラスなど、次世代車載デバイスに精通した技術者の活躍の場が広がっています。

電子

事業内容:液晶/有機EL用ガラス基板、半導体・光学関連部材(EUV露光用フォトマスクブランクス等)。

業績推移:売上高903億円(前年比+4%)、営業利益123億円(前年比-18億円減)。

注目ポイント:製造コスト上昇により減益となりましたが、液晶用ガラス基板の販売価格は上昇。また、AI需要で拡大する半導体関連部材の出荷が回復基調にあります。最先端半導体プロセスに深く関与する戦略事業として、高い専門性を持つ技術人材を募っています。

化学品

事業内容:苛性ソーダ、塩化ビニル、フッ素製品、ヨウ素製品等の提供。

業績推移:売上高1,572億円(前年比+9%)、営業利益152億円(前年比+41億円増)。

注目ポイント:タイの設備増強による出荷増と円安が大きく寄与。「エレクトロニクス・エネルギー向けフッ素製品」が高い収益性を維持しています。グローバルな事業運営を支える海外プラント管理や国際営業職の重要性が増しています。

ライフサイエンス

事業内容:合成医農薬およびバイオ医薬品の開発製造受託(CDMO)。

業績推移:売上高356億円(前年比+15%)、営業利益-33億円(前年比+28億円改善)。

注目ポイント:コロラド拠点の閉鎖による固定費削減が即効性を発揮。コペンハーゲン等の既存拠点では受託が好調に推移しており、「次世代の収益柱」としての立ち位置を固めています。激変するCDMO市場で柔軟に対応できる事業開発人材を求めています。

セラミックス・その他

事業内容:セラミックス製品、物流・金融サービス等の提供。

業績推移:売上高110億円(前年比-18%)、営業利益8億円(前年比+8億円増)。

注目ポイント:売上は減少したものの、前年の赤字から黒字転換を達成。グループのインフラを支える物流・金融機能の効率化が進んでおり、縁の下の力持ちとしてグループ全体の筋肉質な体制を支えています。

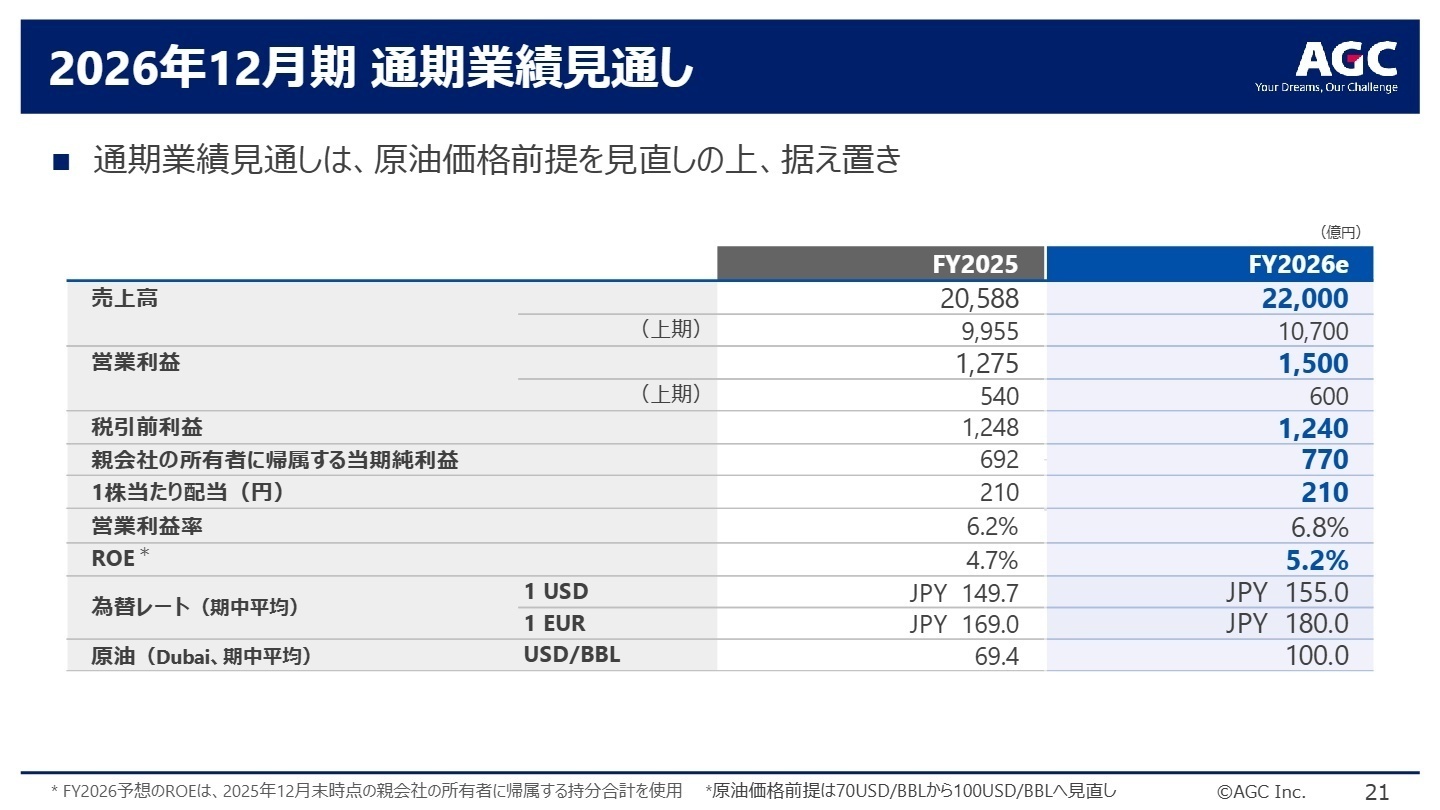

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期業績説明会資料 P.21

AGCは2026年通期の営業利益予想1,500億円を据え置きました。中東情勢の緊迫化に伴い、原油価格(ドバイ)の前提を従来の70ドルから100ドルへ引き上げましたが、適切な価格転嫁とコスト削減により影響を吸収する構えです。特に「戦略事業(モビリティ、エレクトロニクス、ライフサイエンス)」の営業利益が800億円に達する見通しで、成長投資の成果が鮮明になる1年となります。

設備投資は前年の2,513億円から1,900億円へと抑制する一方で、ライフサイエンスのバイオ医薬品CDMO能力増強や、電子分野の半導体関連設備には重点的に配分。投資の「量」から「質」への転換が進む中で、投資効果を最大化できる企画立案・エンジニアリング人材への期待はかつてないほど高まっています。

4 求職者へのアドバイス

志望動機のヒント

AGCは現在、不採算拠点の閉鎖や価格政策の徹底など、非常に「実行力の伴う構造改革」を推進しています。単なる安定企業としてではなく、「ポートフォリオの転換期を自らの手で加速させたい」という意志を示すことが重要です。特に「戦略事業の収益貢献」や「グローバルでの採算改善」といったキーワードを自身の経験と結びつけると、高い評価に繋がるでしょう。

面接での逆質問例

・「ライフサイエンス事業におけるコロラド拠点閉鎖という大きな決断を経て、現在の次なる成長マイルストーンを現場ではどのように描いていますか?」

・「中東情勢による原料調達難のリスクに対し、サプライチェーンの多様化を現場レベルでどのように具体策に落とし込んでいますか?」

・「戦略事業の売上比率が拡大する中で、既存の素材事業からどのような技術的・人材的シナジーを引き出そうとしていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

一定の学歴がないと昇進の機会が限られる

若手社員は忙しい日々が続くことが多く、残業が発生しやすい環境です。一方で、評価制度は学歴を重視する傾向があり、一定の学歴がないと昇進の機会が限られることもあります。

(30代前半・人事・男性) [キャリコネの口コミを読む]安心して働ける環境が整っているのが魅力

育児休暇の取得がしやすく、復職もスムーズに行える環境が整っています。特に女性にとっては、働きやすさが際立っており、職場全体でサポート体制がしっかりしています。男性社員も育休を取得しやすい雰囲気があり、性別に関係なく家庭と仕事を両立しやすいです。職場の雰囲気も良く、安心して働ける環境が整っているのが魅力です。

(30代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- AGC株式会社 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- AGC株式会社 2026年12月期 第1四半期業績説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。