0 編集部が注目した重点ポイント

① 二輪車事業が先進国・新興国で大幅増益し成長を牽引する

主力の二輪車(MC)事業において、先進国での需要伸長に加え、ベトナムやタイ、インドなどの新興国でも販売が好調に推移しました。2026年1QのMC事業の営業利益は前年同期比173%と驚異的な伸びを記録。グローバル市場での製品競争力が一段と高まっており、海外展開を担う人材にとって大きなキャリア機会となります。

② UMS事業を移管し、ロボティクス事業の管理体制を刷新する

2026年1月1日付の組織変更により、ドローンや産業用無人ヘリを扱うUMS事業をロボティクスから「その他」セグメントへ移管しました。新事業開発統括部の配下へ配置することで、次世代モビリティ領域の成長を加速させる狙いがあります。事業フェーズの変化に伴い、新規事業立ち上げや技術開発のポジションで新たな役割が期待されます。

③ 台湾子会社の非支配株主持分を取得し100%子会社化を推進する

2026年1月、連結子会社である台湾山葉機車工業(YMT)の非支配株主持分49%を約389億円で取得しました。この資本取引により、機動的な意思決定とグループ一体となった経営体制が強化されます。特定の地域に根ざした経営から、よりグローバル最適化された組織運営への移行期にあり、経営企画や財務部門での活躍の場が広がっています。

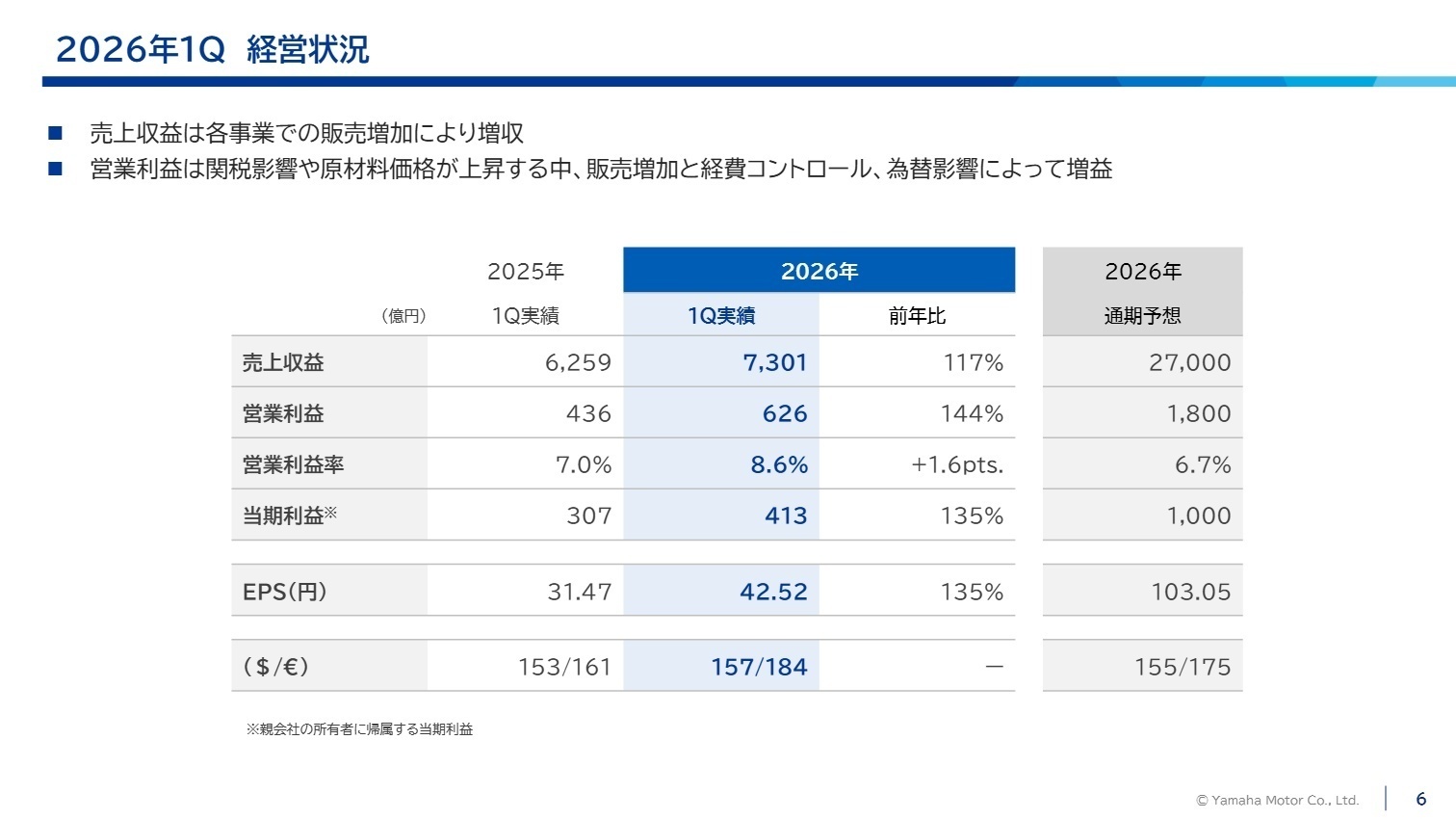

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算説明会 P.6

売上収益

7,301億円

+16.6% (前年同期比)

営業利益

626億円

+43.8% (前年同期比)

2026年12月期第1四半期の決算は、売上収益が過去最高の7,301億円を記録しました。米国関税の影響や原材料価格の上昇といったマイナス要因はあったものの、二輪車を中心とした販売台数の増加、価格改定、為替の円安影響(ドル157円/ユーロ184円)が利益を押し上げ、営業利益率は8.6%まで向上しています。

通期の営業利益予想1,800億円に対し、第1四半期時点での進捗率は34.8%と非常に高い水準にあります。例年、第1四半期の進捗が25%前後であることを踏まえると、足元の業績は極めて順調に推移していると評価できます。

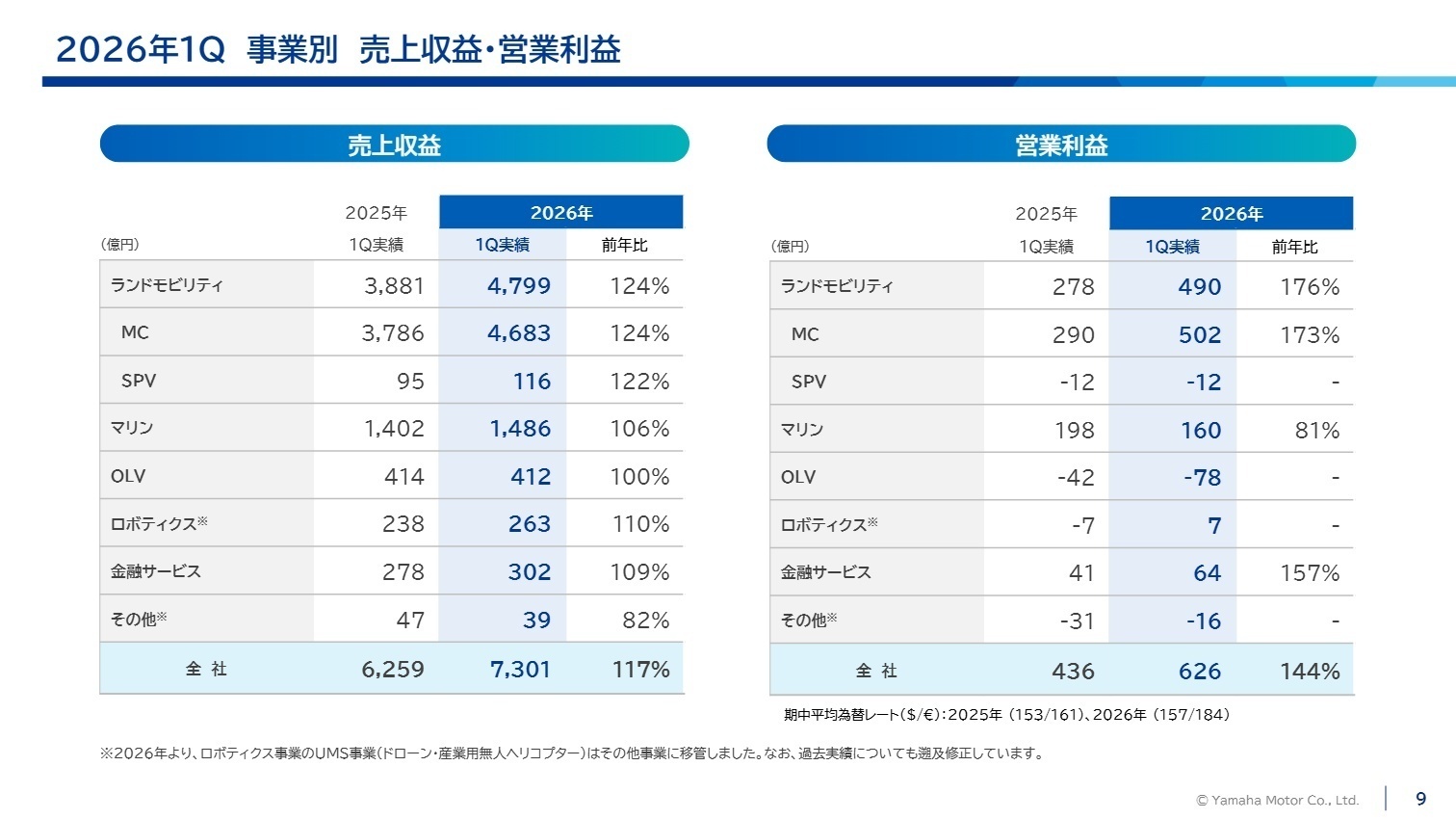

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明会 P.9

ランドモビリティ(MC/SPV)事業

【事業内容】

二輪車(MC)、電動アシスト自転車(e-Bike)、e-Kitなどの開発・販売を担当。世界各地に生産・販売拠点を持ちます。

【業績推移】

売上収益4,799億円(前年比+24%)、営業利益490億円(前年比+76%)と大幅な増収増益を達成しました。

【注目ポイント】

新興国(特にタイ・インド・フィリピン)での高付加価値モデルの販売増加に加え、ベトナムの出荷回復が大きく寄与しています。また、欧米でも需要が堅調に推移しており、グローバルなサプライチェーン管理やマーケティングスキルを持つ人材の需要が高まっています。電動化(e-Kit)への注力も続いており、技術職の活躍の場も豊富です。

マリン事業

【事業内容】

船外機、ウォータービークル(水上オートバイ)、ボート等の製造・販売。北米が主要市場です。

【業績推移】

売上収益1,486億円(前年比+6%)ながら、営業利益は160億円(前年比-19%)と減益となりました。

【注目ポイント】

船外機の出荷は北米・欧州で好調ですが、米国の追加関税(グロス151億円の影響の一部)が利益を圧迫しました。一方で、研究開発費や販売費の削減により影響の最小化を図っています。収益性向上に向けたコストダウン活動や、環境規制に対応した次世代エンジンの開発を支える生産技術・設計人材が重要視されています。

アウトドアランドビークル(OLV)事業

【事業内容】

四輪バギー(RV)やゴルフカー(LSM)を展開。レジャー需要に対応する製品群です。

【業績推移】

売上収益412億円(前年比-0.4%)、営業損失は78億円(前年同期は42億円の損失)と赤字幅が拡大しました。

【注目ポイント】

米国関税の影響に加え、ゴルフカーの需要減少、研究開発費の増加が響きました。現在、米国構造改革をスピード感を持って推進しており、収益基盤の立て直しが急務です。北米市場での構造改革を実働させる経営コンサルティング的な役割や、拠点間のアロケーション見直しを行えるロジスティクス人材への期待が大きいです。

ロボティクス事業

【事業内容】

表面実装機(サーフェスマウンター)や産業用ロボット、半導体製造後工程装置を扱います。

【業績推移】

売上収益263億円(前年比+10%)、営業利益は7億円(前年同期は7億円の損失)と黒字転換しました。

【注目ポイント】

中国市場でのサーフェスマウンター販売が好調で、生成AI向けの先端パッケージ装置需要も引き続き伸長しています。UMS事業の切り離し(移管)により、本来のFA(工場自動化)ソリューションへ集中する体制となりました。成長が続く生成AI関連の半導体市場に対応できる、高度な技術営業やフィールドエンジニアの採用が強化される見込みです。

金融サービス事業

【事業内容】

ヤマハ製品の購入に関わるローン、リースなどの販売金融を提供します。

【業績推移】

売上収益302億円(前年比+9%)、営業利益64億円(前年比+57%)と大幅な増益です。

【注目ポイント】

販売金融債権残高の増加(北米中心に9,460億円)に伴い利益貢献が拡大。金利スワップの評価損がなくなったことも寄与しました。世界的な金利変動リスクを管理し、製造部門と連携した販売促進策を立案できる金融のスペシャリストにとって、メーカー系の金融サービスというユニークな舞台があります。

その他事業(UMS等)

【事業内容】

2026年より産業用無人ヘリ(UMS)が加わったほか、モビリティサービス等を含みます。

【業績推移】

売上収益39億円(前年比-18%)、営業損失は16億円(前年比で赤字幅は改善)となりました。

【注目ポイント】

セグメント再編により、新規事業開発としての性格が強まりました。産業用無人ヘリは農業分野に加え、新たな物流ソリューションとしての展開が期待されています。既存の枠組みにとらわれない新しいモビリティのビジネスモデル構築に携わりたい人材に適したフィールドです。

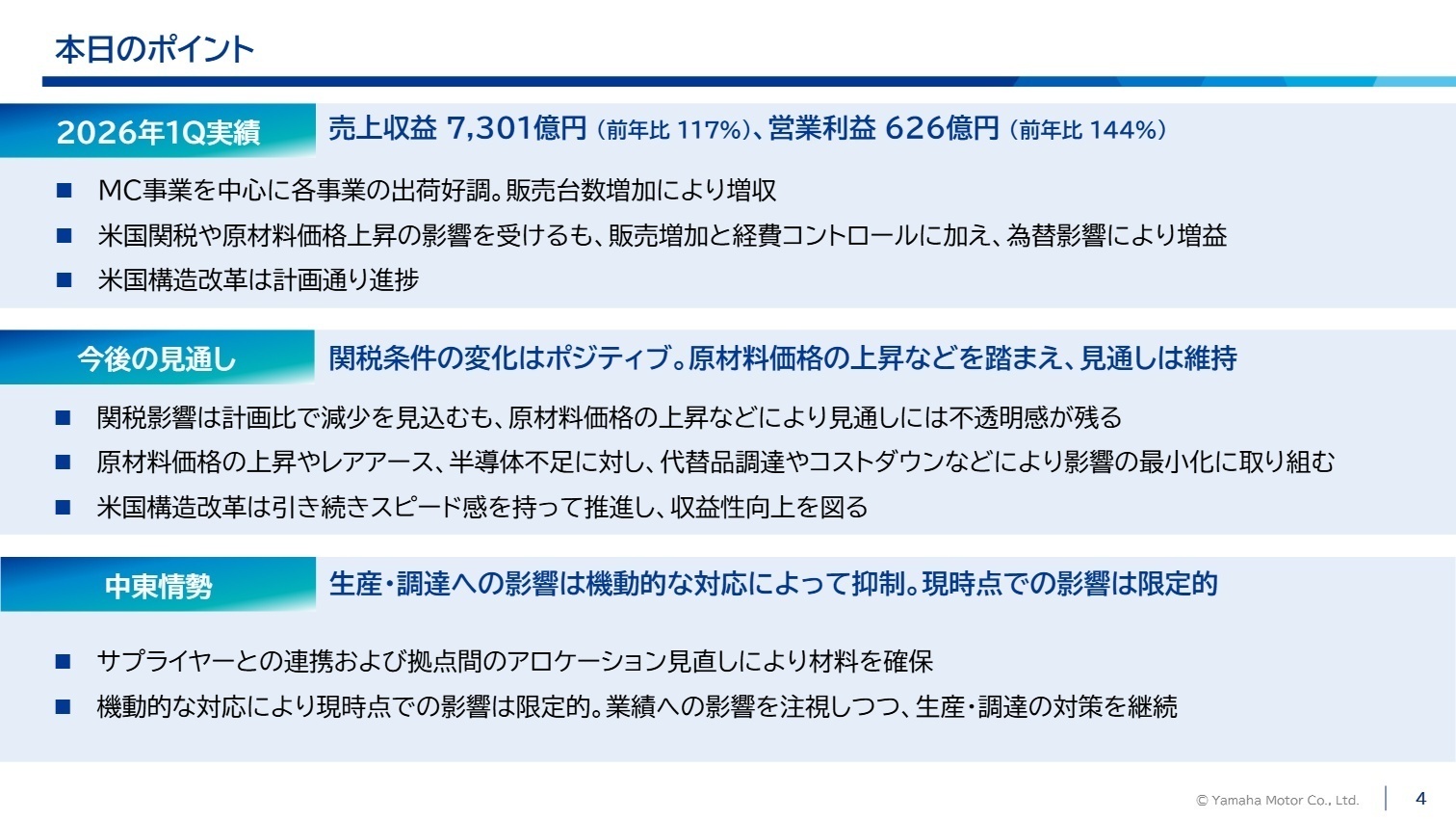

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明会 P.4

今後の見通しについて、会社側は期初予想を据え置いています。関税条件の変化により関税影響は計画比で減少する見込みですが、一方でアルミニウムや樹脂(ナフサ)等の原材料価格が上昇傾向にあり、需給ひっ迫によるさらなる高騰もリスクとして認識されています。

経営陣は、中東情勢の影響を注視しつつ、サプライヤーとの連携強化や拠点間の材料アロケーション見直しを機動的に実施する方針です。特に米国の構造改革は引き続きスピード感を持って推進される予定であり、既存事業の筋肉質化と、ロボティクス・UMS等の成長領域へのリソース配分が加速します。変革期にある組織を支える、専門性と柔軟性を兼ね備えた人材の確保が、今後の成長のカギを握ります。

4 求職者へのアドバイス

ヤマハ発動機は、二輪車事業でのグローバルな圧倒的シェアを盤石にしつつ、組織再編を通じてロボティクスやUMSといった次世代成長領域の事業化を加速させています。「既存事業の構造改革に関わり、収益性向上に貢献したい」という志向や、「ドローン等の新領域で新しい市場を創出したい」という意欲は、現在の同社の戦略方向性と強く合致しており、面接での説得力のある志望動機になります。

・「米国での構造改革の具体的な進捗状況と、現場のチームに期待されている役割について伺いたいです。」

・「セグメント移管されたUMS事業において、他部門との技術・リソース連携は今後どのように強化していく方針でしょうか?」

・「原材料価格高騰や為替の不透明感が残る中で、供給網のレジリエンスを向上させるために、担当部署で取り組んでいる最優先事項は何ですか?」

5 転職者が知っておきたい現場のリアル

年功序列の傾向が強く実力が反映されない

評価制度に関しては、正社員は昇進や昇格の機会があるものの、年功序列の傾向が強く、実力が必ずしも反映されるわけではありません。上司の主観が評価に大きく影響することがあり、特に上司の判断が偏っている場合には不満が残ります。

(20代後半・人事・女性) [キャリコネの口コミを読む]ワークライフバランスが整っている

エンゲージメント向上を目指す取り組みが進んでおり、ワークライフバランスが整っています。特に研究部門では、有給休暇の取得が非常にスムーズで、急な休みも問題なく取れるのが魅力です。全体としては働きやすい環境が整っていると思います。

(40代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。