0 編集部が注目した重点ポイント

① 報告セグメントを再編し機能材料分野を拡大する

2026年1月1日付の組織改定により、エレクトロニクスマテリアルズ推進本部の各事業を「その他」から「機能材料」セグメントへ統合しました。成長領域へのリソース集中が鮮明となっており、電子材料分野でのキャリア機会が拡大する可能性があります。前年同期データも新区分で遡及修正され、比較可能性が確保されています。

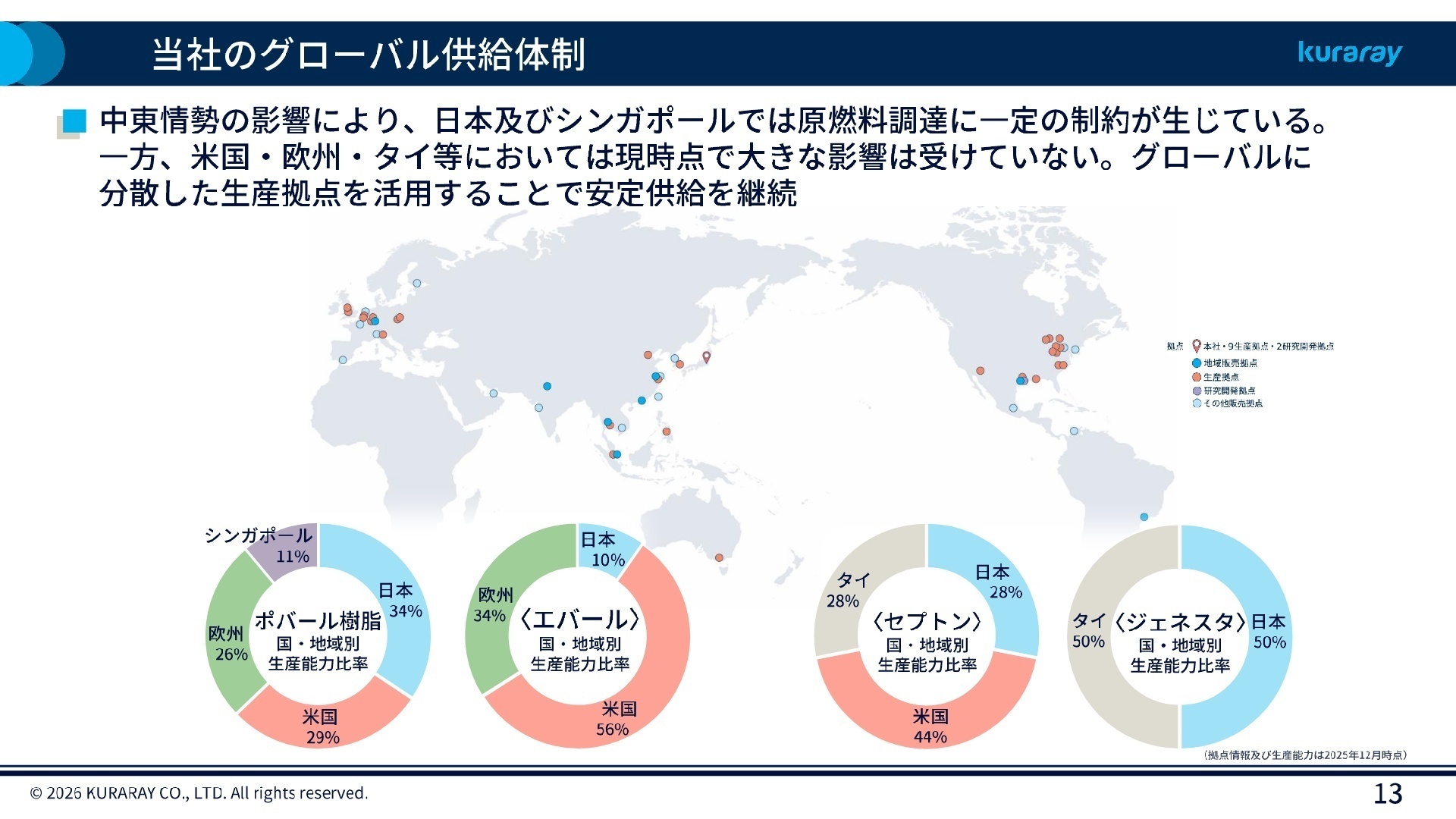

② グローバル供給体制で地政学リスクに対応する

中東情勢の悪化を受け日本やシンガポールで原燃料調達の制約が生じる中、米国やタイ等の拠点を活用した適地生産・安定供給を完遂しています。地域ごとに分散された生産能力比率(例:ポバール樹脂は日本34%、米国29%、欧州26%)を武器に、不透明な市場環境下でも柔軟に動けるグローバル対応力が同社の強みです。

③ 創立100周年に向けた株主還元を強化する

2026年の創立100周年を控え、1株当たり年間配当を記念配当含め64円(予定)へと増額しました。また、2026年3月までに約100億円の自己株式取得を完了し、5月には発行済株式の1.89%にあたる583万株の消却を決定しています。総還元性向50%以上を掲げる積極的な姿勢は、長期的な経営基盤の安定性を示唆しています。

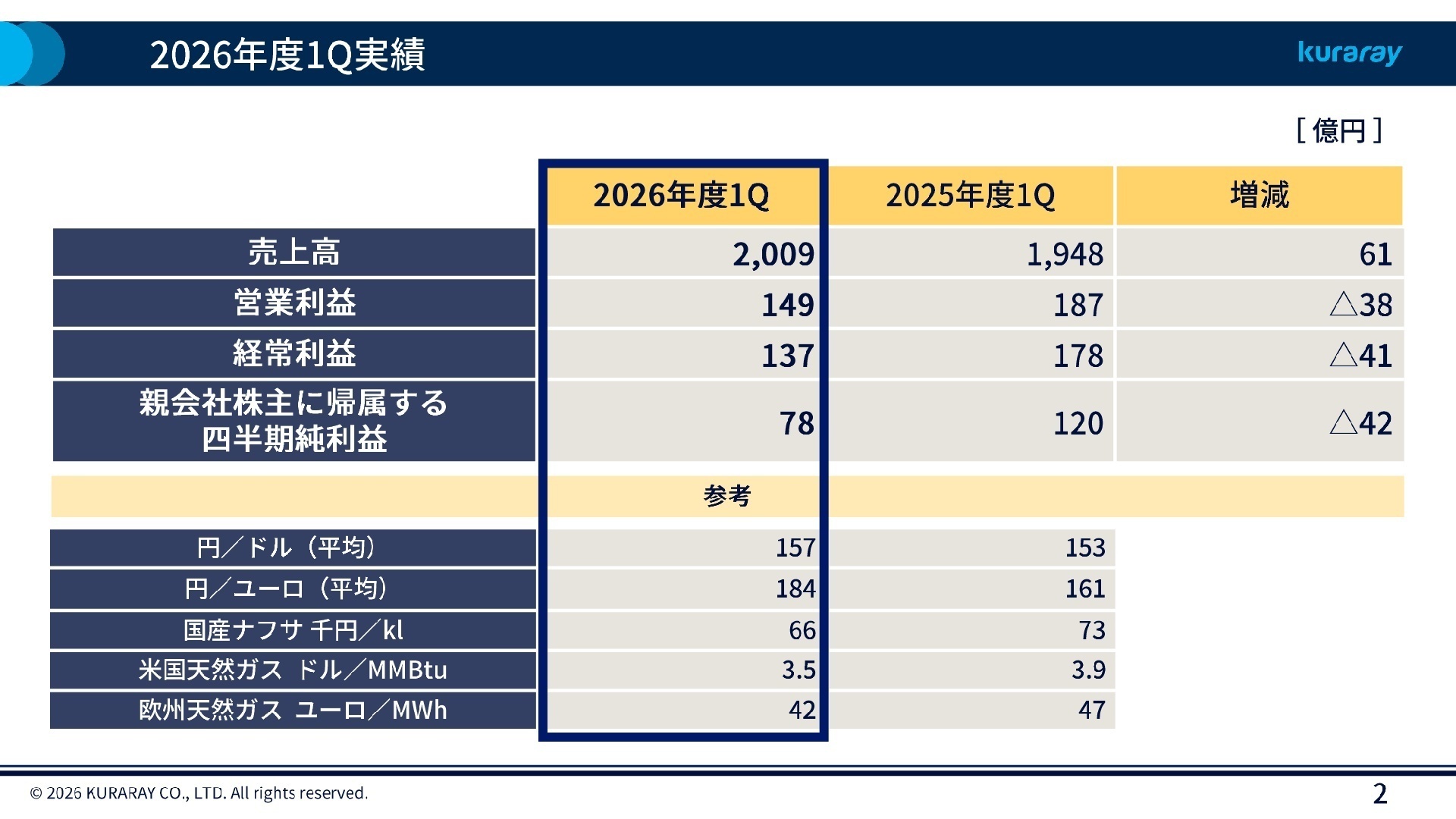

1 連結業績ハイライト

出典:2026年度第1四半期 決算説明 P.2

売上高

2,009億円

+3.1%

営業利益

149億円

-20.3%

親会社株主純利益

78億円

-35.0%

2026年度第1四半期の売上高は2,009億円(前年同期比61億円増)と堅調に推移しました。一方、営業利益は149億円(同38億円減)となり、前年同期の好調からの反動に加え、数量減少(マイナス40億円)や販管費の増加が主な減益要因となりました。中東情勢による物流網の混乱や、一部拠点での原燃料調達価格上昇が下押し圧力となっています。

上期計画(営業利益240億円)に対する進捗率は62.1%に達しており、足元の利益減少はあるものの「順調」なペースで推移しています。通期予想の700億円に対しても、例年下期に利益が偏重する傾向を踏まえれば、現時点での進捗は概ね計画通りと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年度第1四半期 決算説明 P.13

ビニルアセテート

事業内容:ポバール樹脂、光学用ポバールフィルム、EVOH樹脂(エバール)等の世界シェアトップ製品を展開。

業績推移:売上高 1,019億円(+1.5%)、営業利益 110億円(-30.7%)。

注目ポイント:テレビ買替需要や半導体需給逼迫による在庫積み増しで光学用ポバールフィルムが伸長。一方、中東情勢下でポバール樹脂が減産を余儀なくされるなど、グローバルな生産最適化スキルを持つ人材の価値が高まっています。

イソプレン

事業内容:イソプレンケミカル、エラストマー、耐熱性ポリアミド樹脂〈ジェネスタ〉の製造販売。

業績推移:売上高 215億円(+9.3%)、営業利益 29億円(+2.4%)。

注目ポイント:電気・電子、自動車用途での拡販が進み、〈ジェネスタ〉の販売数量が増加。アジア競合メーカーとの競争激化に対し、高付加価値製品へのシフトを主導するマーケティング・営業人材が切望されています。

機能材料

事業内容:メタアクリル、メディカル事業、環境ソリューション(活性炭)を展開。当期より電子材料を統合。

業績推移:売上高 528億円(+10.5%)、営業利益 34億円(+148.2%)。

注目ポイント:活性炭の需要が底堅く、価格改定の進展により大幅な増益を達成。セグメント再編により「エレクトロニクスマテリアル」への投資が加速しており、新組織の立ち上げを支えるリーダーシップ層にチャンスがあります。

繊維

事業内容:人工皮革〈クラリーノ〉、高機能繊維〈ベクトラン〉等の高機能繊維製品。

業績推移:売上高 140億円(+4.0%)、営業利益 11億円(前年同期は6億円の赤字)。

注目ポイント:靴用途での〈クラリーノ〉需要回復や、〈ベクトラン〉の好調により黒字転換に成功。不採算だった乾式不織布事業からの撤退による構造改革の成果が出始めており、筋肉質な体制への移行が進んでいます。

トレーディング

事業内容:クラレグループ製品および関連商材の輸出入・国内販売。

業績推移:売上高 178億円(+6.8%)、営業利益 16億円(+13.5%)。

注目ポイント:スポーツ衣料用途や中国を中心としたアジア市場での樹脂販売が拡大。営業利益率9%と安定した収益力を誇り、グループの商流を支えるフロント人材の採用が継続しています。

その他

事業内容:エンジニアリング、付帯サービス業務等。

業績推移:売上高 72億円(-34.3%)、営業利益 4億円(-49.2%)。

注目ポイント:電子材料事業の機能材料セグメントへの移管(振替)により見かけ上の数値は減少していますが、グループ全体のプラント保全やインフラ構築を担う重要な基盤部門であることに変わりありません。

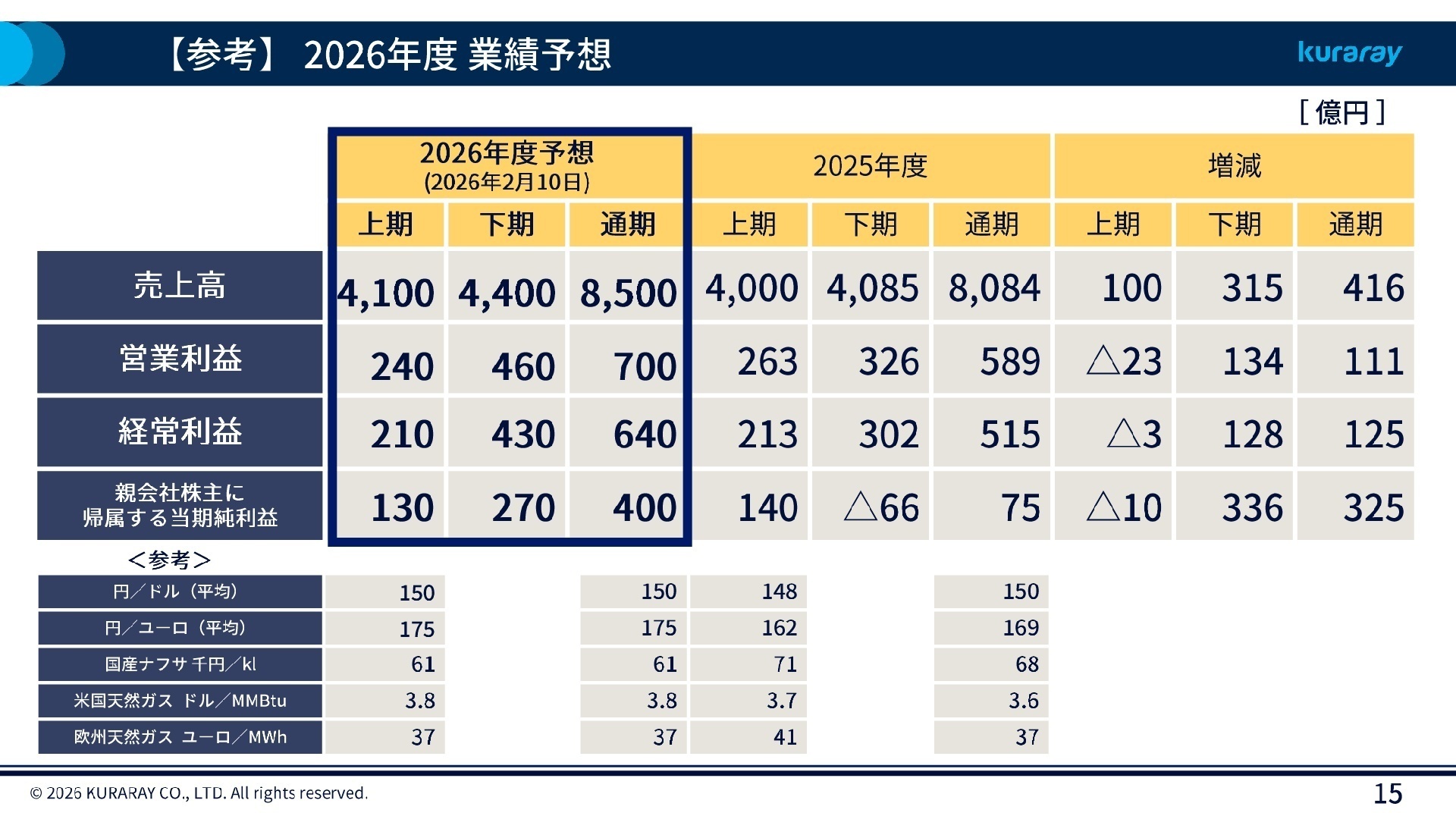

3 今後の見通しと採用の注目点

出典:2026年度第1四半期 決算説明 P.15

2026年12月期の通期連結業績予想について、現時点では見直しを行っていません。売上高8,500億円、営業利益700億円を目指す方針ですが、中東情勢の悪化による原燃料価格の高騰や物流混乱など、化学業界全体を取り巻く不確実性は依然として高い状況です。

同社は対応方針として「調達先の多様化」と「グローバル供給体制を活用した適地生産」を掲げています。特に米国、欧州、タイの拠点は現時点で中東情勢の直接的影響を受けておらず、これらを機動的に活用できる国際的な業務遂行能力を持つ人材への期待が高まっています。また、創立100周年を控え、持続的な成長に向けた設備投資(建設仮勘定は前期末比127億円増)も積極的に進められており、技術職・専門職の活躍の場がさらに広がることが見込まれます。

4 求職者へのアドバイス

志望動機のヒント

「地政学リスク下でも安定供給を支えるグローバル供給網の柔軟性」に注目しましょう。単なる化学メーカーではなく、世界各地の拠点を適地生産で使い分ける高度なサプライチェーン戦略に共感を示すことが有効です。また、新設された機能材料セグメントでの成長意欲や、創立100周年という節目で新たな挑戦をする姿勢を絡めると、熱意が伝わりやすくなります。

面接での逆質問例

・「中東情勢に伴う日本・シンガポールでの制約に対し、タイや米国拠点との連携を加速させるための現場の取り組みについて教えてください」

・「機能材料セグメントへの組織再編により、旧『その他』部門に属していた電子材料事業の研究開発スピードはどのように変化しましたか?」

・「創立100周年を見据えた次世代の収益柱として、現在最も投資を強化している製品群は何ですか?」

5 転職者が知っておきたい現場のリアル

プライベートの予定も立てやすい

平日の勤務時間は比較的短く、休日も取りやすい環境が整っています。特に土日祝日はしっかり休めるので、プライベートの予定も立てやすいです。

({40代前半・システムエンジニア・女性) [キャリコネの口コミを読む]社員の声を反映する取り組みが少ない

フレックスタイム制やリモートワークの導入が進んでおらず、社員の声を反映する取り組みも少ない印象。柔軟な働き方を支援する制度が整っていれば、もっと働きやすい職場になると感じました。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社クラレ 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社クラレ 2026年度第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。