0 編集部が注目した重点ポイント

①ITソリューションの集計基準を変更する

2026年1月より、ITソリューション事業における区分名称と集計基準を変更しました。これにより、高付加価値な「SI・ソリューション」や「サービス・アウトソーシング」の成長度合いが可視化され、インフラからアプリまで幅広く手掛ける同領域での中途採用者へのキャリア機会がさらに拡大しています。

②営業利益が前年比41%増の185億円に拡大する

当第1四半期は、全ての報告セグメントにおいて荒利率(売上総利益率)が好転したことに加え、高付加価値なシステム案件やサービスの構成比が高まったことにより、営業利益が前年比で大幅な増加を記録し、第1四半期の過去最高業績を更新する極めて強いスタートを切っています。

③純利益が前年比45%増の128億円を達成する

複合機の大型案件獲得や最新ミラーレスカメラの販売増加が寄与し、親会社株主に帰属する四半期純利益が128億円へと急伸しました。人件費の抑制など販管費の減少も追い風となり、売上・利益ともに期初からの社内計画を上回るペースで順調に進捗しています。

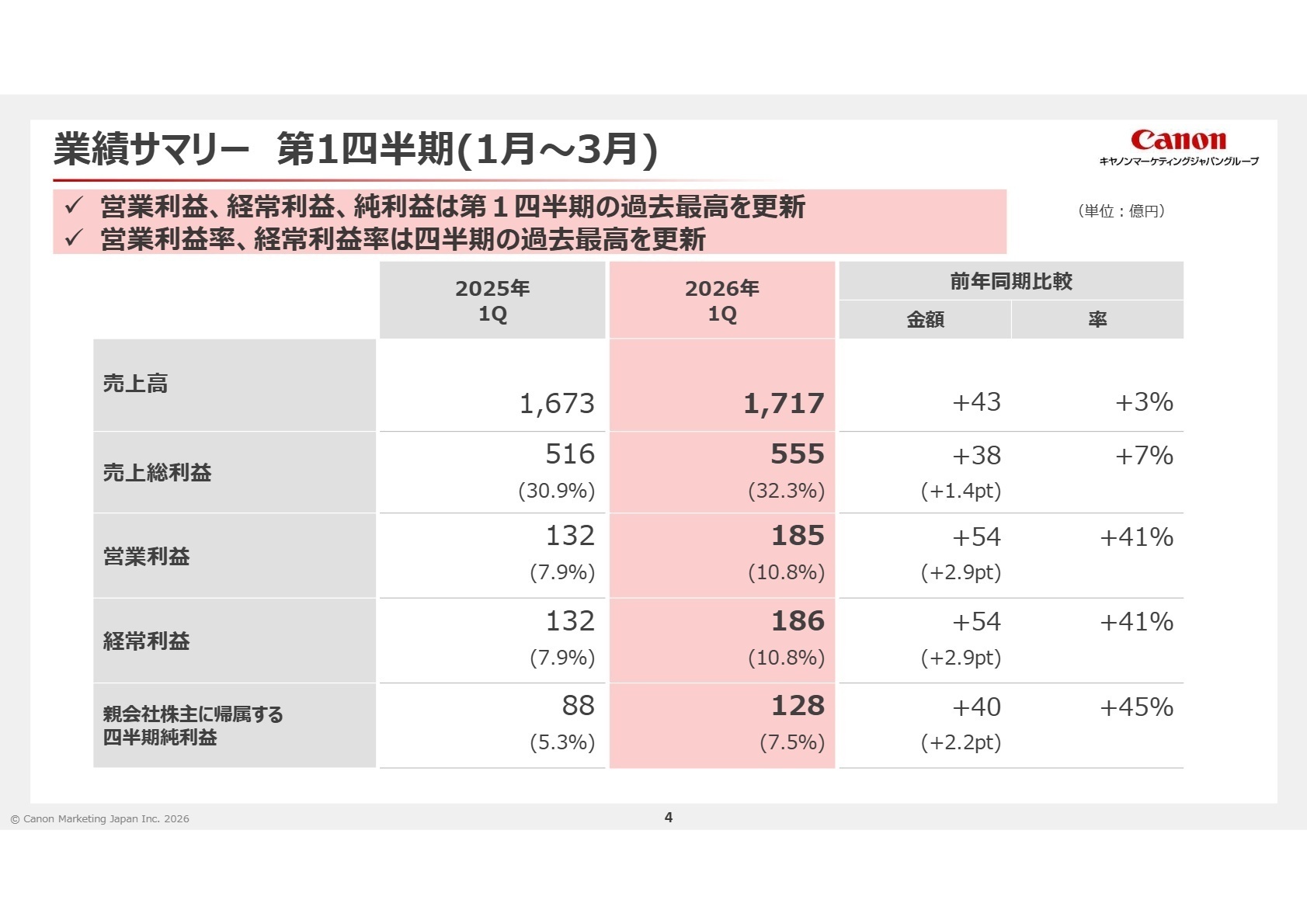

1 連結業績ハイライト

出典:2026年度第1四半期 決算説明 P.4

売上高

1,717億円

前年同期比 +3%

営業利益

185億円

前年同期比 +41%

経常利益

186億円

前年同期比 +41%

四半期純利益

128億円

前年同期比 +45%

当第1四半期連結累計期間における売上高は1,717億円と堅調に推移し、利益面においては営業利益・経常利益・純利益のすべてにおいて第1四半期としての過去最高を大幅に更新しました。主力のITソリューション事業を中心とした収益性の向上と、グループ全体にわたる効率化への取り組みが明確な成果として現れています。

期初に掲げた通期業績予想(売上高6,850億円、営業利益600億円)に対する進捗状況としては、第1四半期時点で売上・利益ともに社内の想定を上回る良好なペースで推移しています。通期目標の達成に向けて足元の事業進捗は極めて順調であると評価できます。

利益率の観点でも営業利益率が10.8%へ向上を遂げており、強固な財務体質へのシフトが進んでいます。

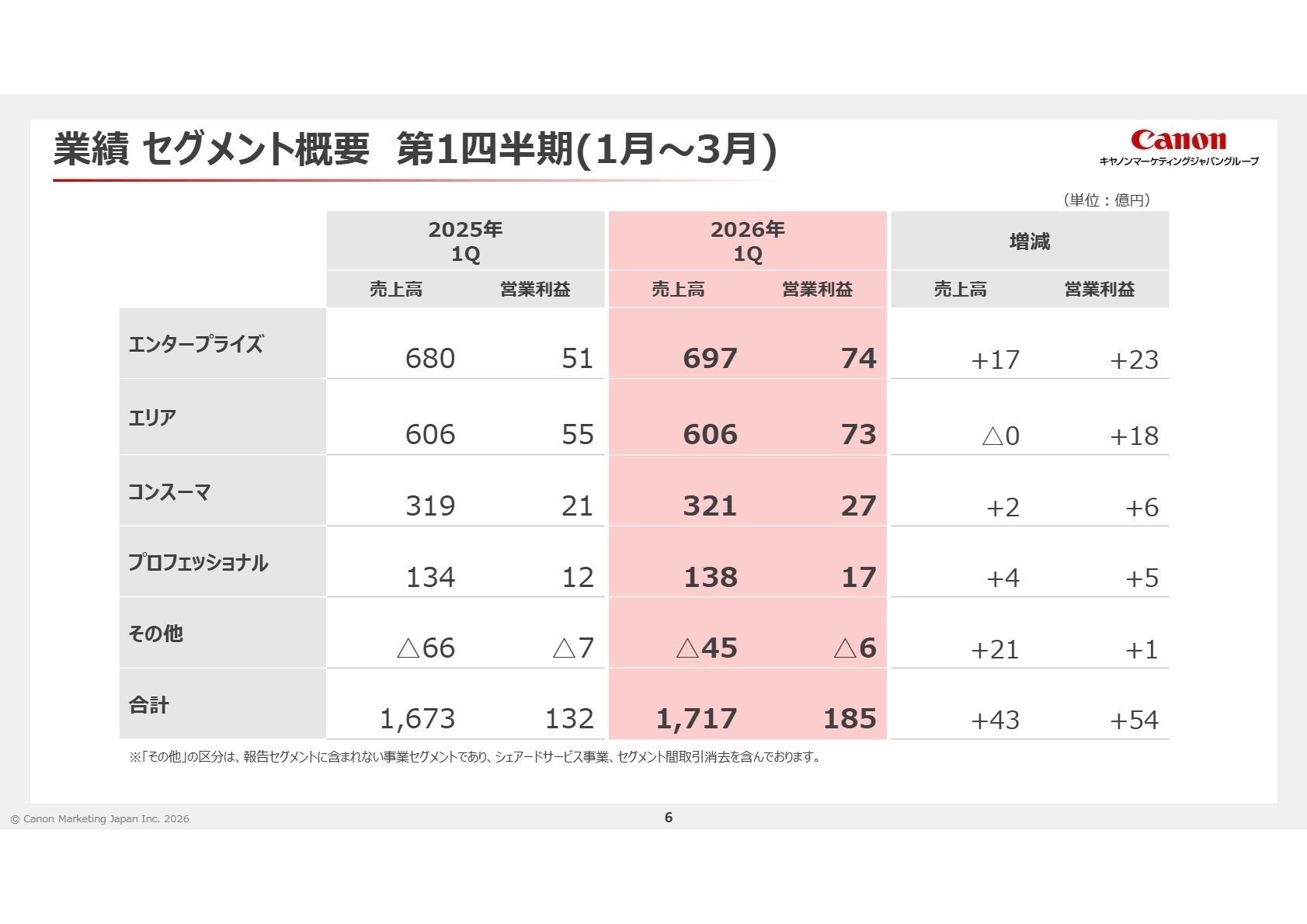

2 事業別分析:転職者が活躍できるフィールド

出典:2026年度第1四半期 決算説明 P.6

エンタープライズセグメント

【事業内容】 大手、準大手・中堅企業や官公庁、教育機関向けに、業種・業態別の経営課題を解決するキヤノン製品、ITソリューション、BPO(業務プロセスの外部委託)等を提供。

【業績推移】 売上高:697億円(前年同期比 +2%)、営業利益:74億円(前年同期比 +44%)。

【注目ポイント】 ビジネスPC入替需要の反動減があったものの、製造業向けのSI(システムインテグレーション)案件が極めて堅調に推移したことで増収を確保しました。利益面では、売上増加に加えて高付加価値なサービス構成比が高まったことでセグメント利益率が10.5%へ大幅に向上。主要関係会社のキヤノンITソリューションズを中心に、大規模IT基盤構築を主導するエンジニア人材の需要が急増しています。

エリアセグメント

【事業内容】 日本全国の中小企業向けに、キヤノンシステムアンドサポートによる直接販売チャネルや、パートナー経由の間接販売チャネルを通じてITソリューション・製品を展開。

【業績推移】 売上高:606億円(前年同期比 △0%)、営業利益:73億円(前年同期比 +34%)。

【注目ポイント】 ペーパーレス化の進展によるプリンター本体の減少を、ITソリューションの成長が完全に補完しました。特にランサムウェア(身代金要求型ウイルス)対策等のセキュリティ分野が好調なほか、中小企業のDXをトータル支援する「まかせてIT」の契約件数が着実に増加。直販子会社のキヤノンシステムアンドサポートをはじめ、地域密着型で企業のITインフラをトータルに設計・支援できる人材の活躍フィールドが広がっています。

コンスーマセグメント

【事業内容】 個人および法人向けに、カメラをはじめとするイメージング製品群、インクジェットプリンター、高性能PC等のITプロダクトを量販店やオンラインを通じて販売。

【業績推移】 売上高:321億円(前年同期比 +1%)、営業利益:27億円(前年同期比 +31%)。

【注目ポイント】 市場収縮が続くインクジェットプリンターやPCの反動減を、カメラ事業が力強く牽引しました。2025年11月に発売された新製品「EOS R6 MarkIII」の販売が非常に好調に推移し、セグメント全体の利益を押し上げています。高単価・高付加価値なミラーレスカメラへのシフトが成功を収めており、ファンエンゲージメントを高めるマーケティングやデジタル販売戦略を推進できる人材が求められています。

プロフェッショナルセグメント

【事業内容】 印刷業向けのプロダクションプリンティング、製造業向けの半導体製造関連装置・検査計測装置、医療機関向けのヘルスケア情報システムを提供。

【業績推移】 売上高:138億円(前年同期比 +3%)、営業利益:17億円(前年同期比 +40%)。

【注目ポイント】 病院向け案件の減少によりヘルスケアは微減となったものの、印刷業向けの高速枚葉(カット紙)プリンター案件や、半導体関連の検査計測装置が複数の大型案件を獲得したことで大幅な増益を達成しました。海外の先進製品を日本国内向けにローカライズして展開するビジネスモデルにおいて、高い専門知識を備えたフィールドエンジニアや技術営業の介在価値がこれまで以上に高まっています。

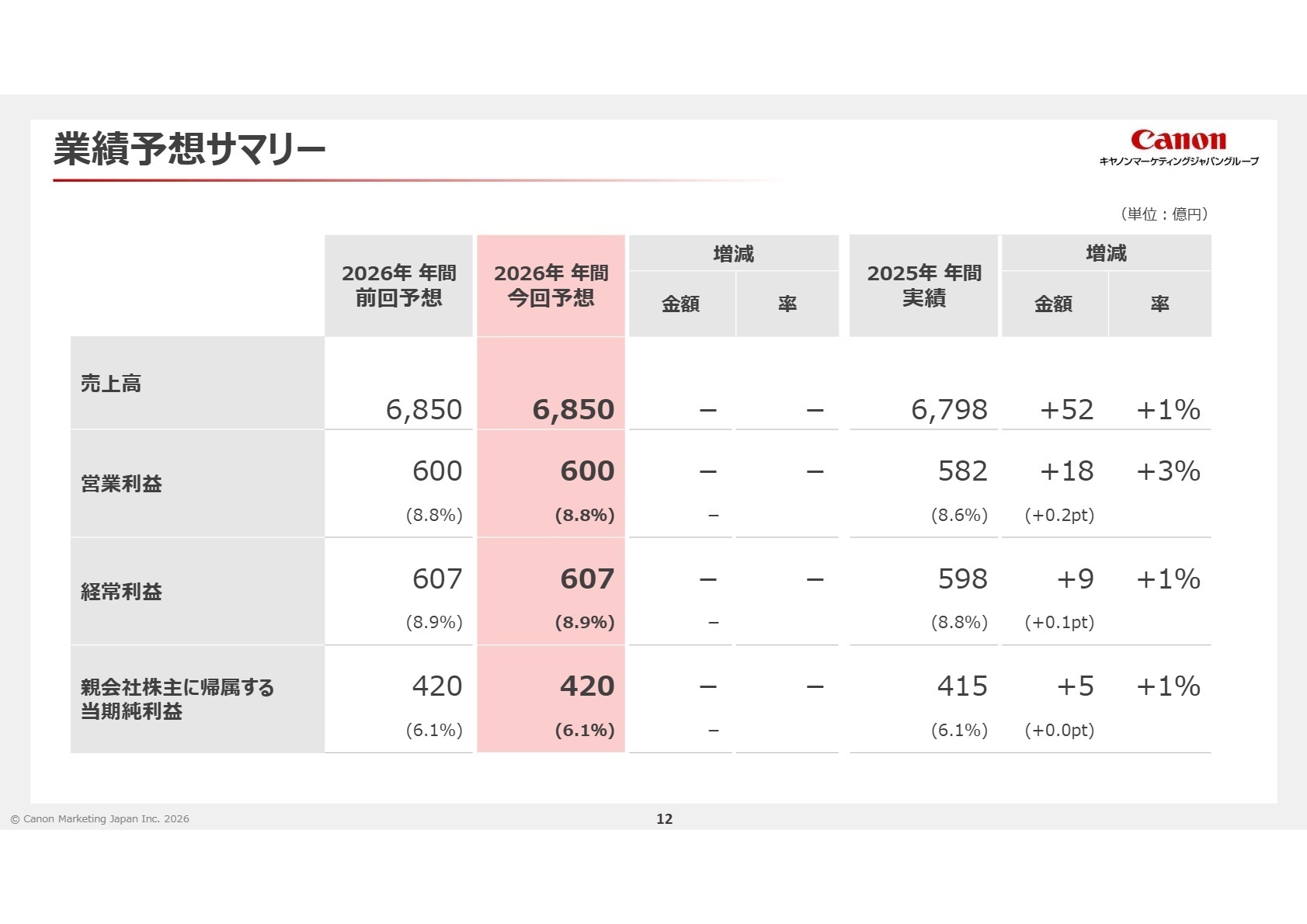

3 今後の見通しと採用の注目点

出典:2026年度第1四半期 決算説明 P.12

2026年度の年間見通しについて、同社は期初に提示した業績予想(売上高6,850億円、営業利益600億円)を据え置いています。今後の市場環境において、中東情勢による資源価格の変動や米国の通商政策が与える影響、メモリの供給制約による高性能PCへの波及など、先行き不透明な要因を慎重に注視しています。なお、中東情勢による同社への直接的な業績影響は軽微であると想定されています。

同社グループは中長期の成長の軸をITソリューション事業に定めており、SI・ソリューションやサービス・アウトソーシングといったストック型(継続課金型)ビジネスの積み上げに注力しています。第1四半期の好調な滑り出しを踏まえ、企業の旺盛な省力化投資やセキュリティ投資の需要を確実に取り込むため、変革を現場から具現化できる高度なITプロフェッショナル人材の採用・育成基盤をさらに強化していく構えです。

4 求職者へのアドバイス

志望動機のヒント

同社は、キヤノン製品の強固な顧客基盤を背景に持ちながら、企業の経営課題を根本から解決するシステムやアウトソーシングを提供する「ITソリューション企業」へと完全な進化を遂げています。志望動機を構築する際は、単なるハードウェア販売の枠を超え、製造業や金融業向けの大規模SI案件、あるいは中小企業のDXを一気通貫で支える「まかせてIT」などのサービス展開に共感している点を伝えるのが効果的です。「顧客の業務プロセスに深く踏み込み、高付加価値なソリューションを通じて真の変革を支えたい」という軸を伝えることで、同社の戦略と合致した強いアピールとなります。

面接での逆質問例

「第1四半期の決算において、SI・ソリューションやサービス・アウトソーシングといったITソリューション領域の収益性が大幅に向上し、過去最高の営業利益を更新されたと伺いました。今後、これら高付加価値な案件をさらに拡大していく上で、中途採用で新しく参画するメンバーに対して、現場レベルで特に発揮を期待されている専門スキルや役割についてお聞かせいただけますでしょうか。」

「エリアセグメントにおいて、中小企業のサステナブル経営や情報セキュリティを支援する『まかせてIT』の契約数が非常に順調に伸びていると拝見しました。全国の中小企業のDX推進を担うにあたり、既存のキヤノン製品の直販・代理店網というチャネルを、今後どのように新しいITプロダクトの展開へと結びつけていく計画か、お答えいただける範囲で教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- キヤノンマーケティングジャパン株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- キヤノンマーケティングジャパン株式会社 2026年度第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。