0

編集部が注目した重点ポイント

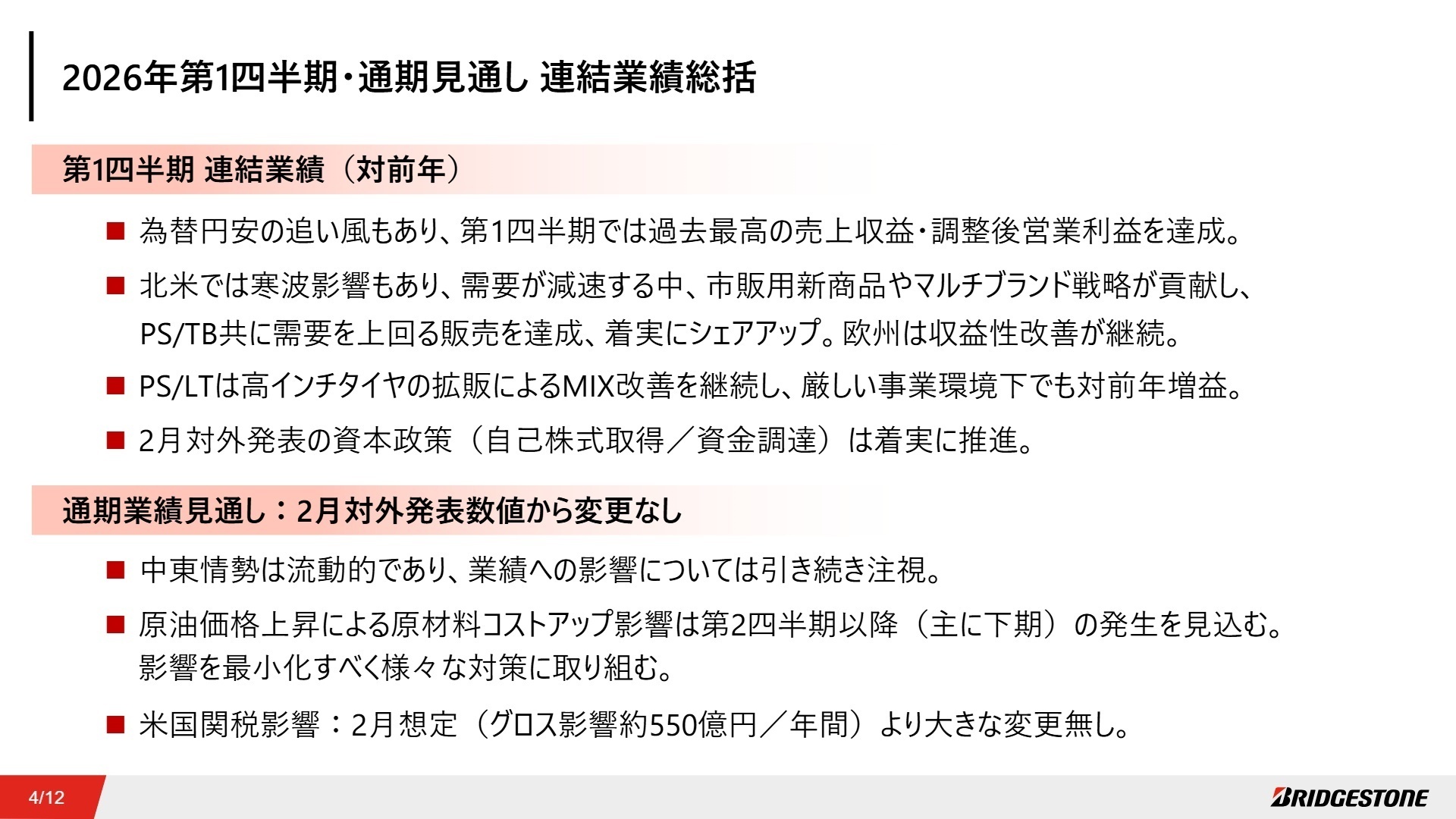

① 第1四半期で過去最高の売上収益と調整後営業利益を達成する

円安の追い風に加え、高インチタイヤなどのプレミアム商品拡販が奏功し、第1四半期として過去最高の業績を記録しました。北米の寒波影響など厳しい環境下でも、新商品投入やマルチブランド戦略により需要を上回る販売を実現しており、グローバルでの「断トツ」な商品力が着実に収益へと結びついています。

② 資本効率化に向けた自己株式取得を51%まで着実に進める

2026年2月に発表した1,500億円を上限とする自己株式取得の進捗率は、4月末時点で約51%に達しました。併せて1,200億円の普通社債による資金調達も完了しており、最適な資本構成の構築とWACC(加重平均資本コスト)の低減を推進しています。財務健全性を維持しながら企業価値向上を図る、攻めの財務戦略が鮮明です。

③ 中東情勢のリスクを注視しコスト最適化で影響を最小化する

流動的な中東情勢に伴う原油価格上昇を受け、通期で約700億円のコスト増を試算しています。これに対し、ビジネスコストダウンやグローバルサプライチェーンを活用した供給最適化などの対策を強化中です。不透明な外部環境を前提としたリスク管理体制が、転職者にとっても安定感のある経営基盤として評価できるポイントです。

1

連結業績ハイライト

出典:2026年第1四半期 決算説明会 P.4

売上収益

1兆1,134億円

前年比 +5.2%

調整後営業利益

1,222億円

前年比 +9.7%

四半期利益

921億円

前年比 +21.4%

※調整後営業利益 = 営業利益から、事業再編費用や受取保険金など、経常的ではない一時的な調整項目を差し引いた指標。事業の実力を測るために採用されています。

第1四半期の連結業績は、売上収益が前年同期比5.2%増、調整後営業利益が9.7%増と、増収増益を達成しました。特に利益面では、原材料価格の安定化や、高付加価値なプレミアムタイヤの比率を高める「MIX改善」により利益率が11.0%(前年差+0.4pp)に向上しています。米国関税の影響などもありましたが、為替の円安効果(1ドル157円)がこれらを十分にカバーしました。

通期予想に対する進捗状況については、調整後営業利益で年間目標5,150億円に対し約23.7%となっており、第1四半期としては概ね順調な推移と言えます。中東情勢の影響など下期にかけての不透明感はありますが、プレミアム戦略の継続により計画達成を目指す姿勢です。

2

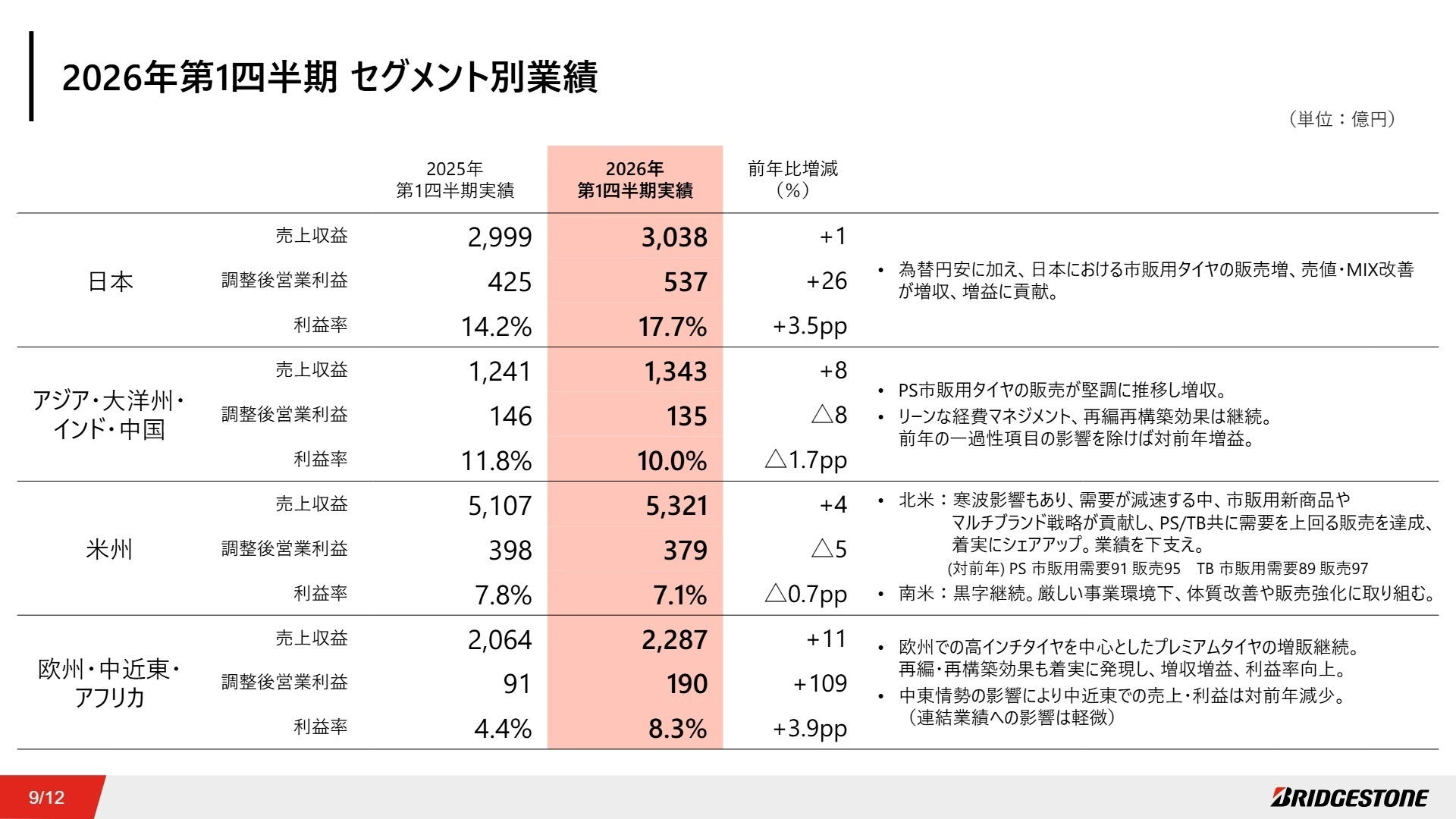

事業別分析:転職者が活躍できるフィールド

出典:2026年第1四半期 決算説明会 P.9

日本

事業内容:国内における乗用車、トラック・バス用タイヤの製造・販売および多角化事業を担当。

業績推移:売上収益3,038億円(+1%)、調整後営業利益537億円(+26%)と大幅増益。

注目ポイント:市販用タイヤの販売増に加え、売値の維持とMIX改善が利益を牽引しました。利益率は17.7%(前年差+3.5pp)と非常に高い水準を誇ります。成熟市場において付加価値を最大化するマーケティング・セールス手法が確立されており、国内市場の深化を担う人材への期待が高まっています。

米州

事業内容:北米・南米をカバーし、世界最大のタイヤ市場での製造・販売および小売サービスを展開。

業績推移:売上収益5,321億円(+4%)、調整後営業利益379億円(△5%)の増収減益。

注目ポイント:北米では寒波影響で全体需要が減速したものの、市販用新商品の投入やマルチブランド戦略により、需要を上回る販売を達成しシェアを拡大しました。南米での厳しい環境下での体質改善も継続中。小売事業の収益性改善も進んでおり、サービス領域を絡めた事業開発人材のニーズが強まっています。

欧州・中近東・アフリカ

事業内容:欧州を中心としたプレミアム市場および新興国地域での事業を展開。

業績推移:売上収益2,287億円(+11%)、調整後営業利益190億円(+109%)の大幅増収増益。

注目ポイント:欧州で高インチタイヤを中心としたプレミアム戦略が結実。利益率は8.3%(前年比3.9pp改善)と飛躍的に向上しました。生産拠点の再編効果も着実に現れており、グローバル水準の事業再生や体質強化に携われるキャリア機会が豊富です。

アジア・大洋州・インド・中国

事業内容:成長市場であるアジア、インド、中国全域をカバーする製造・販売体制を構築。

業績推移:売上収益1,343億円(+8%)、調整後営業利益135億円(△8%)の増収減益。

注目ポイント:乗用車用市販タイヤの販売が堅調で増収を確保。減益は前年の一過性利益の反動であり、実質的には増益基調です。インド市場向けにカスタマイズされた「TURANZA 6i」などの新技術「ENLITEN(エンライテン)」搭載商品の投入が進んでおり、最先端技術のグローバル展開をリードする醍醐味があります。

3

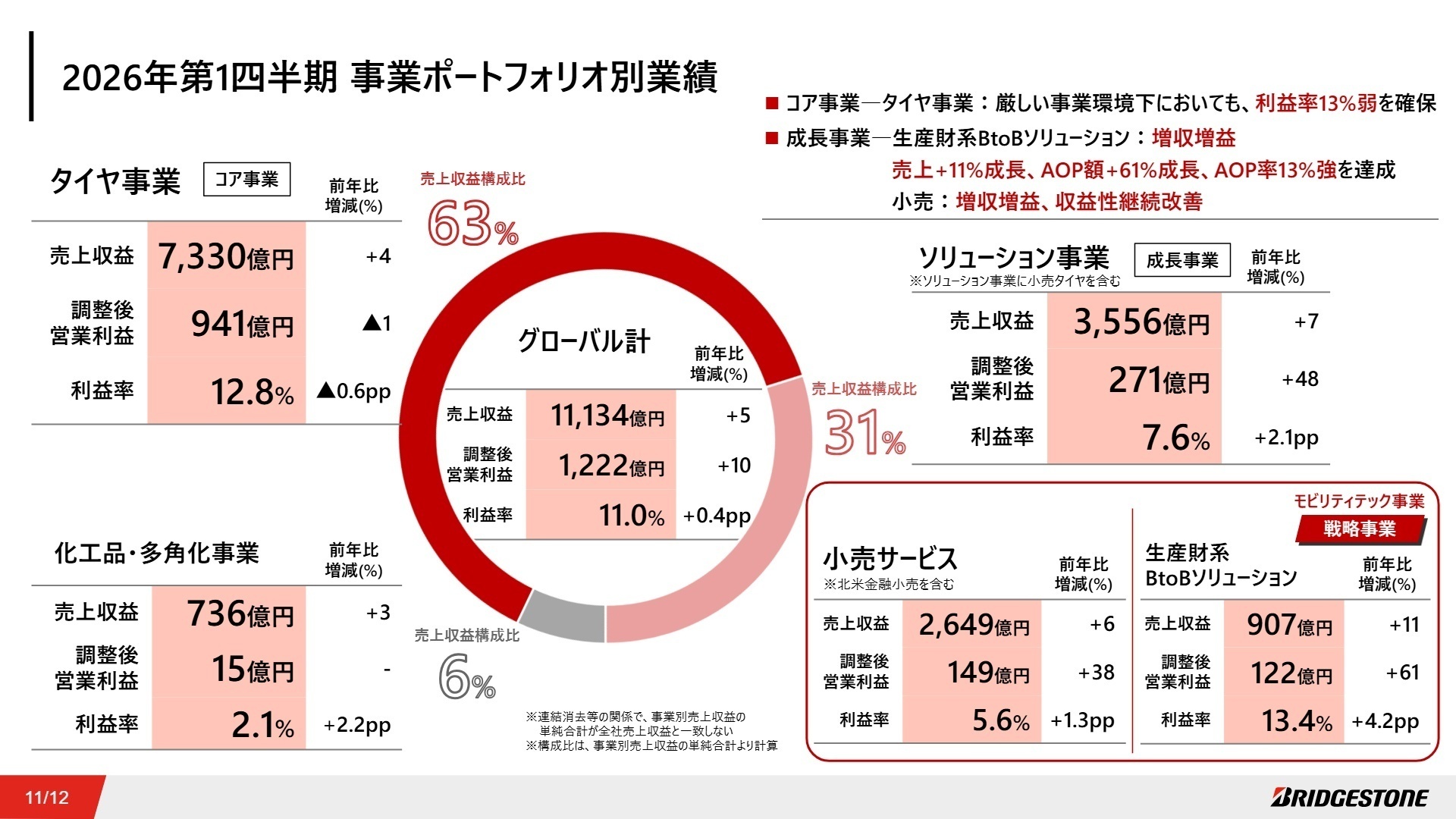

今後の見通しと採用の注目点

出典:2026年第1四半期 決算説明会 P.11

2026年12月期の通期見通しは、2月発表時の数値を据え置いています。中東情勢の緊迫化に伴う物流網の混乱や、原油高による原材料コスト増の影響を注視しており、これに対し「ビジネスコストダウン」やグローバルな供給最適化で対抗する構えです。注目すべきはソリューション事業の成長で、特に「生産財系BtoBソリューション」は営業利益が前年比+61%と急成長しています。

今後は、独自の環境技術「ENLITEN」を核とした商品ラインナップの拡充と、デジタルを活用したソリューションモデルの確立が成長の鍵となります。既存の「モノづくり」に「コトづくり」を融合させる変革期にあり、タイヤのライフサイクル全体をマネジメントする新たな視点を持つ人材の獲得が、戦略遂行の最優先事項となっています。

4

求職者へのアドバイス

「タイヤを売る」企業から、価値を届ける「ソリューション企業」への変革を志望動機の核にしましょう。BtoBソリューションや小売事業の収益改善など、ビジネスモデルの高度化が鮮明です。自身のスキルを活かして、どのようにプレミアム戦略の深化や、デジタルを絡めた顧客価値向上に貢献できるかを語ることで、企業のビジョンと合致した強い意欲を示せます。

「中東情勢や原油価格高騰といった外部要因に対し、各現場で具体的にどのようなコスト最適化や販売施策の強化を実践されているのでしょうか?」といった、リスク管理能力を問う質問が有効です。また、「急成長するソリューション事業において、他業種出身者がどのような知見を期待されているのかお聞きしたいです」と聞くことで、自身の即戦力性をアピールできます。

5

転職者が知っておきたい現場のリアル(口コミ)

収入を増やしやすい環境

新入社員にとっては、毎日8時間働くだけで残業代が発生するため、収入を増やしやすい環境です。残業は少ないので、ワークライフバランスを重視する方には向いているかもしれません。

(40代後半・システムエンジニア・女性) [キャリコネの口コミを読む]トップダウンの文化が根付いている

経営陣からの指示が強く、トップダウンの文化が根付いているため、上層部との会議準備に多くの時間を費やすことがあります。柔軟な働き方を推奨していたものの、最近では出社が義務付けられるなど、規律が厳しい一面も見受けられます。

(20代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 2026年第1四半期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。