0 編集部が注目した重点ポイント

①管理区分の見直しで新規開発費用を調整額へ計上する

2025年4Qから経営管理区分の見直しを行い、新規開発費用を調整額へ計上しました。前年同期データは変更後の区分で作成されており比較可能です。本来の収益性が可視化されたことで、転職希望者は各部門の正確な貢献度を評価でき、キャリア選択の精度が高まるメリットが生じています。

②遊休不動産の売却で四半期純利益が38.7%増加する

遊休不動産の売却等により親会社株主に帰属する四半期純利益が38.7%増加しました。当第1四半期の売上高は前年同期比3.0%減、営業利益は4.7%減となったものの、特別利益の計上により最終利益は27億7千4百万円へと大幅に拡大しています。資産の効率化と財務体質への貢献が着実に進んでいます。

③先端材料の牽引で高機能材料の営業利益が約3倍に拡大する

高純度無機化学品の牽引で高機能材料の営業利益が約3倍に拡大しました。AI向け半導体需要の継続やメモリー向け需要の回復を背景に、当セグメントの売上高は前年同期比14.8%増、営業利益は4億3千7百万円(200.7%増)を記録しました。急成長を遂げる先端材料分野でのキャリア機会が大きく拡大しています。

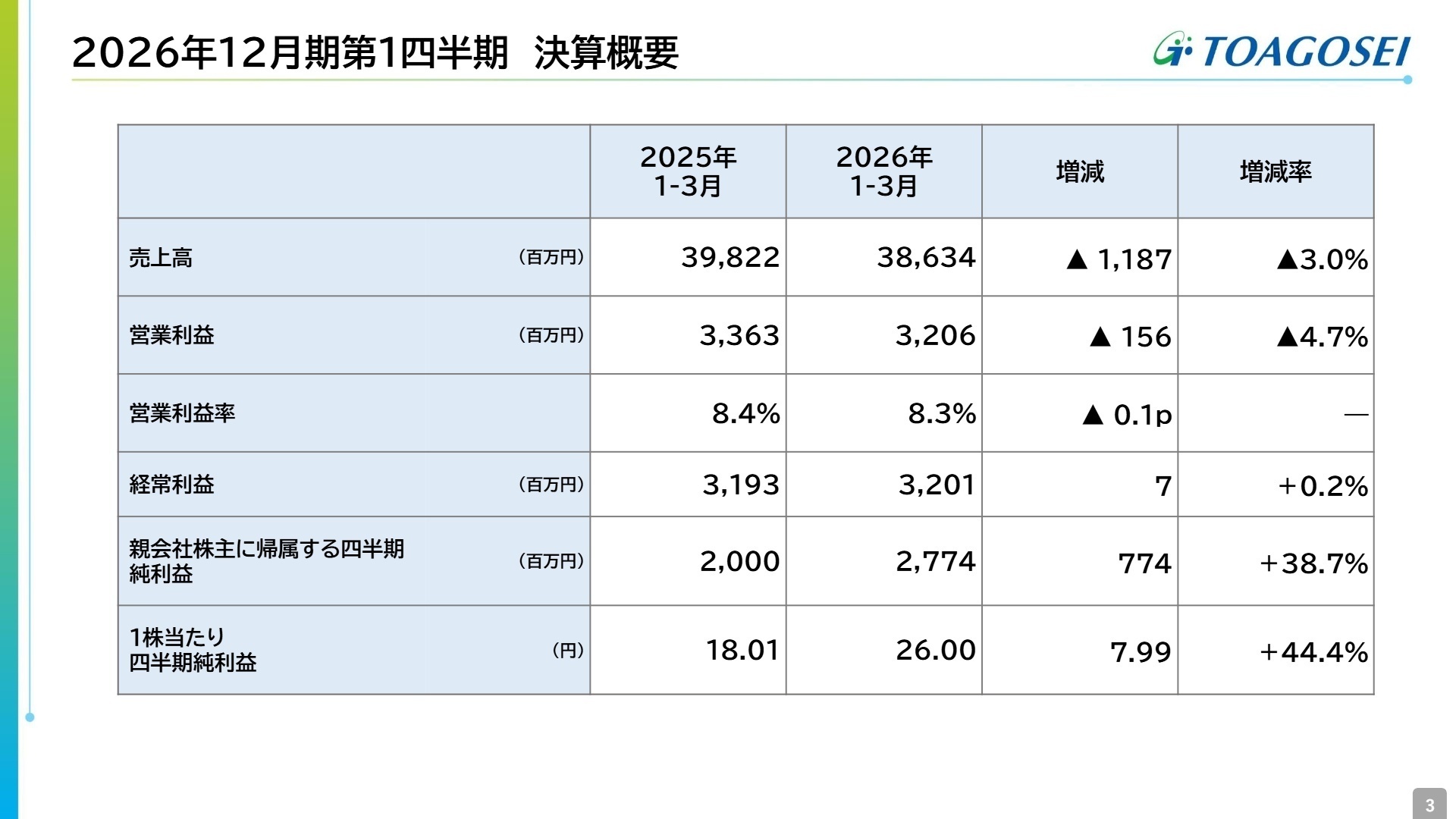

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明資料 P.3

売上高

38,634百万円

前年同期比: -3.0%

営業利益

3,206百万円

前年同期比: -4.7%

経常利益

3,201百万円

前年同期比: +0.2%

四半期純利益

2,774百万円

前年同期比: +38.7%

当第1四半期の連結業績は、世界的な原燃料価格の高騰や中東地域での紛争拡大による不確実性が高まる中、売上高が38,634百万円(前年同期比3.0%減)、営業利益が3,206百万円(前年同期比4.7%減)の減収減益となりました。一方で、経常利益は3,201百万円(前年同期比0.2%増)と前年並みを維持し、親会社株主に帰属する四半期純利益は遊休不動産の売却等により2,774百万円(前年同期比38.7%増)の大幅な増益を達成しています。

通期業績予想に対する進捗状況については、現時点で各種事象の影響を合理的に見積もることが困難であるため、当初予想が据え置かれています。第1四半期時点での通期予想に対する進捗率は、売上高が23.1%、営業利益が22.1%となっており、不透明な事業環境下でも概ね順調なスタートを切っています。

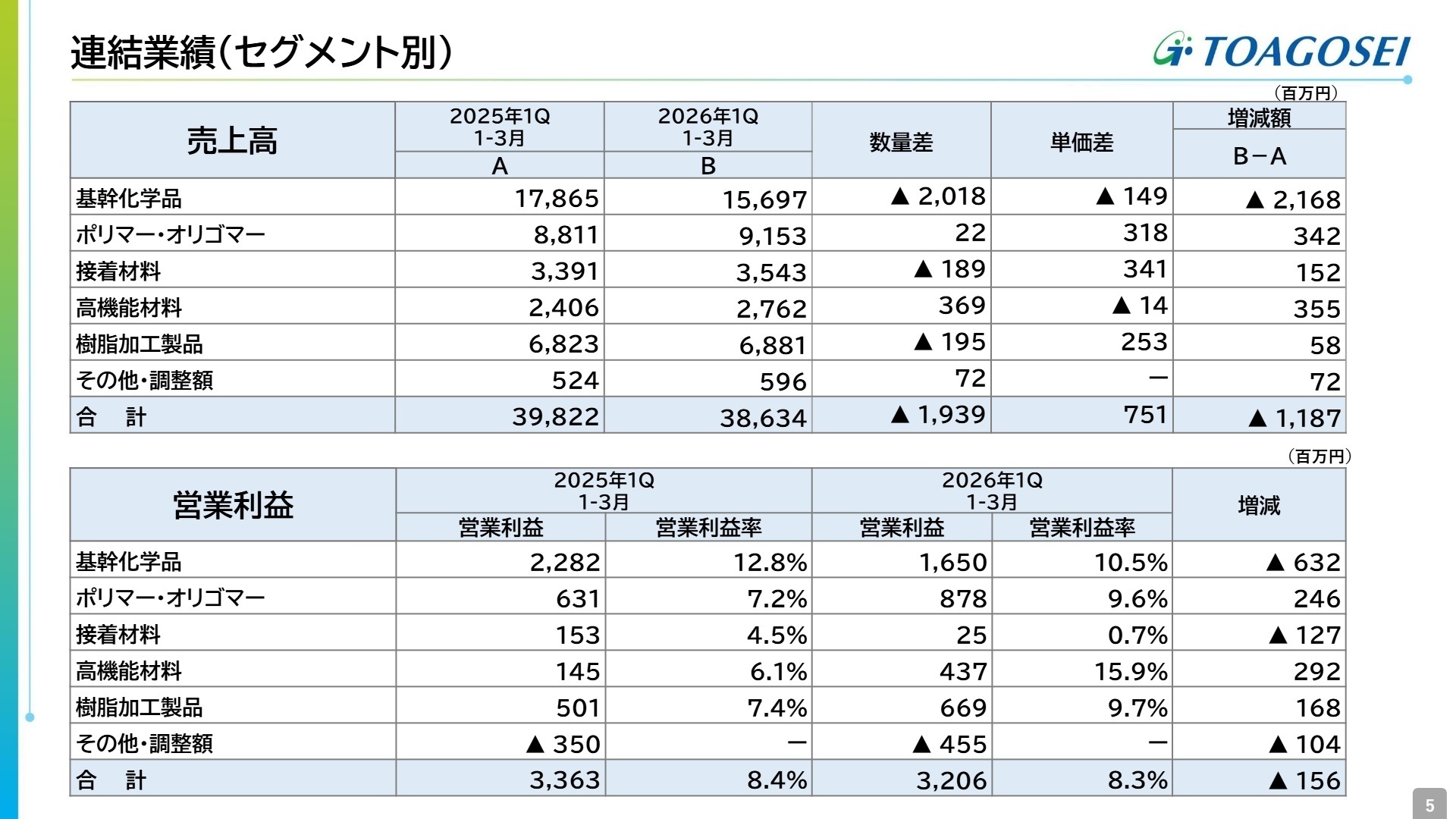

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明資料 P.5

基幹化学品事業

【事業内容】電解製品、アクリルモノマー、工業用ガスなどの製造・販売を行う、グループの基盤を支える主軸事業です。

【業績推移】売上高は15,697百万円(前年同期比12.1%減)、営業利益は1,650百万円(前年同期比27.7%減)と、一部製品 of 販売終了等により減収減益となりました。

【注目ポイント】アクリルモノマーでの販売数量減少や修理費用の増加が利益を圧迫した一方、電解製品におけるコスト上昇に伴う製品価格の是正や工業用ガスの販売数量増加など、環境変化に機動的に対応しています。事業環境の変化に応じた価格交渉や安定供給の体制再構築を推進できる専門人材が求められています。

ポリマー・オリゴマー事業

【事業内容】アクリルポリマー、アクリルオリゴマー、高分子凝集剤などの高機能ポリマー製品を展開する高付加価値事業です。

【業績推移】売上高は9,153百万円(前年同期比3.9%増)、営業利益は878百万円(前年同期比39.1%増)と、販売数量の増加や採算是正により増収増益を達成しました。

【注目ポイント】アクリルポリマーにおいて、車載向け、医薬向け、および半導体向けの販売数量が大きく増加したことが成長を牽引しました。さらに、高分子凝集剤での国内向け採算是正の進展や全般的なコスト管理が功を奏し、利益率が大きく向上しています。需要が旺盛な分野でのアプリケーション開発や、さらなる採算改善を推進するマーケティング人材が必要とされています。

接着材料事業

【事業内容】家庭用瞬間接着剤や、自動車・スマートフォン向けの機能性接着剤を提供する、認知度の高い高機能材料事業です。

【業績推移】売上高は3,543百万円(前年同期比4.5%増)と増収でしたが、営業利益は25百万円(前年同期比83.3%減)と、固定費の増加により大幅な減益となりました。

【注目ポイント】機能性接着剤の販売数量が堅調に推移し、米国での合弁解消に伴う販売価格の改定により増収を確保しました。一方で、米国での販売促進に伴う固定費の増加が利益を大きく下押ししています。海外市場での効率的な販売チャネルの構築や、固定費をコントロールしながら成長を最大化できるグローバルな事業運営人材が重要です。

高機能材料事業

【事業内容】高純度無機化学品や無機機能材料(無機抗菌剤など)の開発・製造を行う、最先端の成長ドライバー事業です。

【業績推移】売上高は2,762百万円(前年同期比14.8%増)、営業利益は437百万円(前年同期比200.7%増)と、半導体向けが牽引し大幅な増収増益となりました。

【注目ポイント】無機抗菌剤は減少したものの、データセンターやAI向け半導体の需要継続、さらにメモリー向け需要の回復に伴い、高純度無機化学品の販売数量が急激に拡大しました。営業利益は前年同期比で約3倍に急増しています。最先端半導体市場の要求に応える高付加価値製品の生産技術や品質保証を担う専門人材の確保が急務です。

樹脂加工製品事業

【事業内容】環境インフラシステム、ライフサポート、エコマテリアルなどの製品を提供する、社会インフラを足元から支える事業です。

【業績推移】売上高は6,881百万円(前年同期比0.9%増)、営業利益は669百万円(前年同期比33.6%増)と、インフラ関連の需要を捉え増収増益となりました。

【注目ポイント】東南アジア向けの減少によりエコマテリアルは減収となったものの、下水道関連向け製品やレンタル向け製品の販売数量が増加しました。特に環境インフラシステムにおいて、インフラ老朽化対策向け製品の旺盛な需要を確実に取り込んだことが利益成長に貢献しています。国内の強固なインフラ需要に対応する製品開発や技術営業の重要性が高まっています。

その他の事業

【事業内容】報告セグメントに含まれない商社事業、輸送事業などによって構成されている、グループの流通機能を担う事業です。

【業績推移】売上高は596百万円(前年同期比13.8%増)、営業利益は153百万円(前年同期比1.9%減)と、商社事業の伸長により増収を確保しました。

【注目ポイント】商社事業の売上高が増加したことで増収を記録し、利益についてもほぼ前年同期並みの水準を維持しています。なお、経営管理区分の見直しにより、従来本セグメントに含まれていた新規製品の研究開発事業にかかる費用は、当期から全社費用の調整額に計上される変更がなされています。グループ全体の流通・物流や取引基盤を最適化する管理人材が活躍できる環境です。

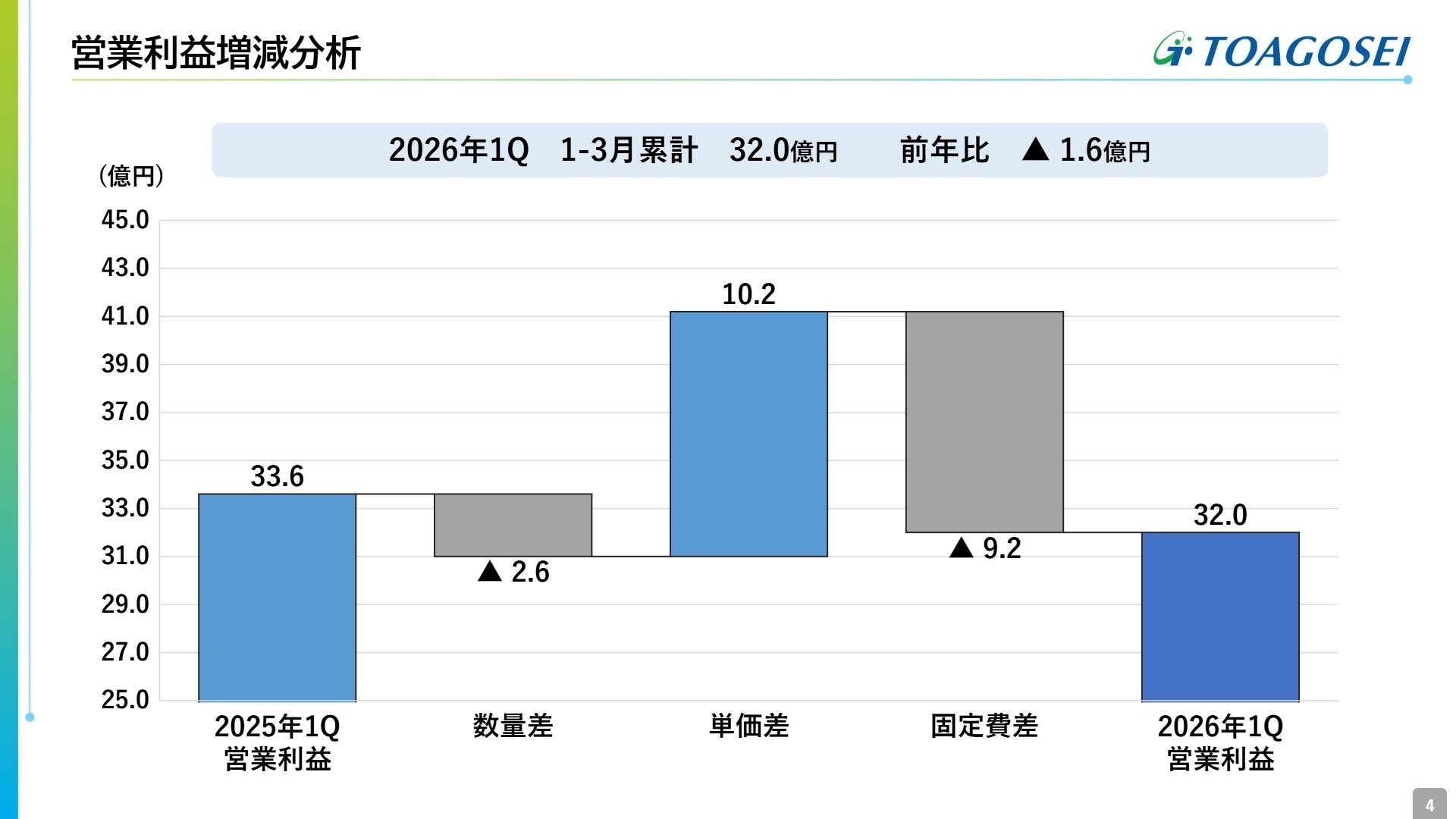

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明資料 P.4

世界的な原油やナフサ市況の高騰を背景に、石油化学製品を中心としたサプライチェーンへ多大な影響が生じており、一部原料の調達制約が発生しています。これに対し、同社は代替調達の実施や在庫確保、生産計画の最適化を進め、製品の安定供給を最優先に対応しています。同時に、原燃料価格の上昇に伴う製品価格の改定を機動的に実施しています。

このように先行きが不透明な事業環境であることから、通期の連結業績予想(売上高167,000百万円、営業利益14,500百万円)は据え置かれています。急激な市場変化に機動的に対応するため、調達ルートの多様化や最適な生産体制を再構築できるサプライチェーンのスペシャリストや、価格交渉を円滑に進める営業人材の採用が重要視されています。

4 求職者へのアドバイス

志望動機のヒント

東亞合成は、基幹化学品から高機能材料まで幅広い事業ポートフォリオを持つ化学メーカーです。特に、AI向け半導体需要の拡大やメモリー市場の回復を背景に、高機能材料事業が急成長を遂げている点は大きな魅力です。また、原燃料価格高騰などの逆風に対して、機動的な製品価格の是正や代替調達の実施といった事業継続力・安定供給体制を強みとしています。同社の強固な事業基盤を活用し、最先端分野への挑戦や、市場変化に強いサプライチェーン構築に貢献したいという意欲をアピールすることが有効な志望動機につながります。

面接での逆質問例

・AI・データセンター向け半導体需要の拡大に伴い、高純度無機化学品が急成長していますが、この成長ドライバーを持続させるために、今後どのような技術や専門性を持った人材が最も求められていますか?

・中東情勢の緊迫化による原燃料高騰や調達制約に対し、代替調達や生産計画の最適化を進められているとのこといますが、中長期的なサプライチェーンのリスク管理において、中途採用者が即戦力として貢献できる具体的な課題は何でしょうか?

5 転職者が知っておきたい現場のリアル(口コミ)

育児休暇は取りやすい環境

育児休暇は取りやすい環境。同僚もすでに3回とっている人もいる。最近では、男性の育休も推進しているため子育ての環境は整いやすい。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]職場の雰囲気はあまり良くない

{職場の雰囲気はあまり良くない。特に、中間管理職が少ないこともあり、チームリーダーが少ないため責任の押し付け合いになるケースが多々ある。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 東亞合成株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 東亞合成株式会社 2026年12月期 第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。