0編集部が注目した重点ポイント

①新規子会社の連結で海外事業の基盤を強化する

当第1四半期より、ドイツのmicro resist technology GmbHが新規連結されました。経営ビジョン「The e-Material Global Company」の推進に向けた重要な構造的変化であり、前年同期とは連結範囲が異なるため単純比較はできませんが、グローバル市場でのキャリア機会や技術交流の拡大が期待されます。

②生成AI向け需要好調で売上高が23.6%増加する

当第1四半期の売上高は、前年同期比23.6%増の67,077百万円と大幅な増収を達成しました 。スマートフォンの需要が低調に推移したものの、生成AI関連向けの需要が好調に推移したことが牽引しており、先端分野を中心とした顧客の強い需要動向が同社の強力な成長ドライバーとなっています。

③売上高の増加に伴い営業利益が53.8%増となる

当第1四半期の営業利益は、固定費の増加が見られたものの、大幅な増収効果によって前年同期比53.8%増の15,074百万円を記録しました。製品価格転嫁などの適切な施策も功を奏しており、先端半導体市場の拡大期において、高い収益性を維持しながら事業を拡大できる強固な経営基盤が示されています。

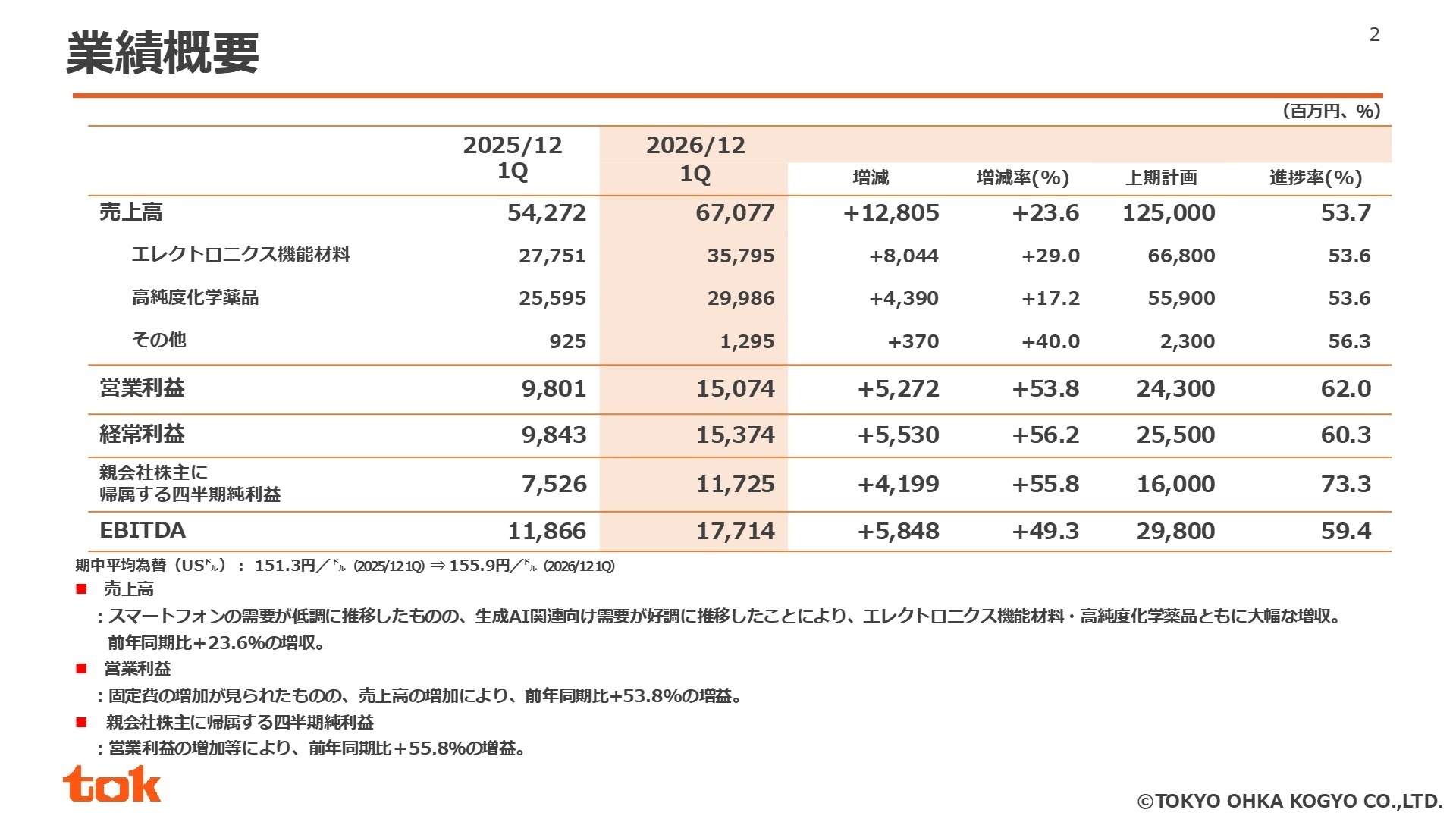

1連結業績ハイライト

出典:2026年12月期 第1四半期決算説明資料 P.3

売上高

67,077百万円

+23.6%

営業利益

15,074百万円

+53.8%

経常利益

15,374百万円

+56.2%

親会社株主帰属純利益

11,725百万円

+55.8%

当第1四半期は、スマートフォン向けの需要が低調だったものの、生成AI関連向けの需要が非常に好調に推移したことで大幅な増収増益となりました。営業利益面では、固定費や経費の増加(18億円増)が見られたものの、売上増およびプロダクトミックスの改善による75億円のプラス効果が大きく寄与し、利益を大幅に押し上げています。

通期予想に対する進捗状況については、1Q時点で通期売上高予想(261,000百万円)に対し25.7% 、通期営業利益予想(52,200百万円)に対し28.8%に達しています。さらに、上期計画に対しては売上高53.7%、営業利益62.0%に達しており、極めて順調なペースで業績が推移していると評価できます。

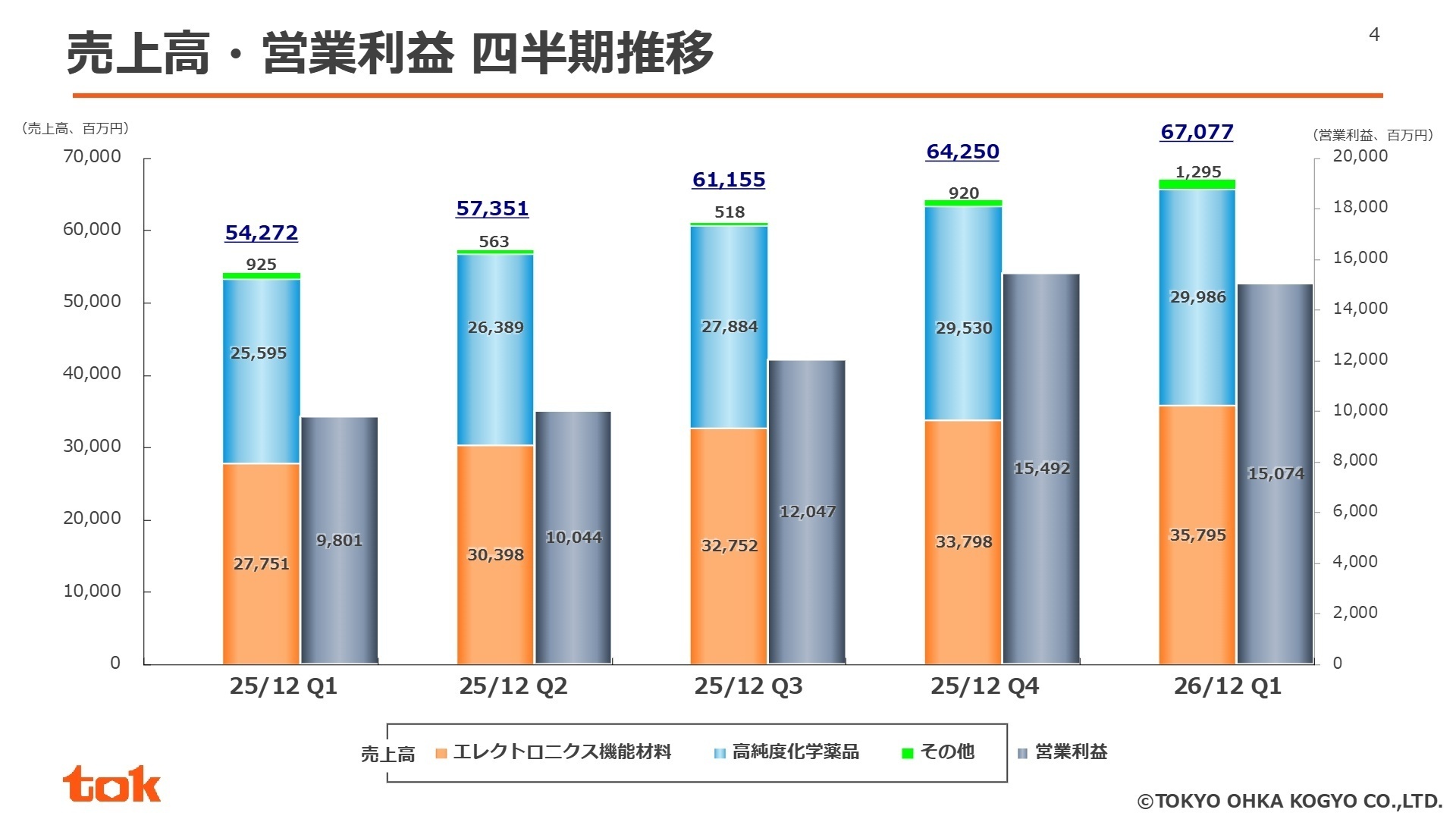

2事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明資料 P.5

エレクトロニクス機能材料部門

【事業内容】半導体製造等に不可欠なフォトレジストをはじめとする、最先端の半導体プロセスを支えるエレクトロニクス機能材料の開発および製造・販売を担っています。

【業績推移】当第1四半期売上高は35,795百万円を記録し、前年同期比で29.0%増の大幅な増収を達成しました。

【注目ポイント】スマートフォン向けは低調ですが、生成AI関連向けの先端材料需要が想定を上回る強さで推移しています。同社は中期経営計画で戦略を推進しており、急激な変化に対応するため定量目標の一部見直しを行うほど先端分野の引き合いが強まっています 。最先端プロセスに対応する次世代材料の開発や安定供給体制の構築に向け、高い専門性を持つ技術・開発人材が強く求められています。

高純度化学薬品部門

【事業内容】半導体やディスプレイの製造プロセスで使用される、極めて純度の高い各種化学薬品や洗浄液などの開発・製造および供給を行っています。

【業績推移】当第1四半期売上高は29,986百万円に達し、前年同期比で17.2%増の堅調な伸びを示しました。

【注目ポイント】生成AI向け半導体の増産に伴い、製造工程で大量に消費される高純度薬品の需要が大きく拡大しています。顧客の新工場稼働開始も見込まれる中、2Q以降の原材料価格上昇に対しては製品価格転嫁などの施策を着実に実施し、収益性を維持する方針です。グローバルな供給網の最適化や価格交渉、最先端クリーン技術を追求する製造・サプライチェーンマネジメントの専門人材の活躍フィールドが広がっています。

その他

【事業内容】主軸の半導体関連事業を補完、あるいは周辺領域を支えるその他の付随業務や新規ビジネスを展開しています。

【業績推移】当第1四半期売上高は1,295百万円となり、前年同期比で40.0%増の高い成長率を記録しました。

【注目ポイント】規模自体は小さいものの、前年同期比で4割増と高い伸びを見せており、周辺事業の活性化が伺えます。当期よりドイツのmicro resist technology GmbHが新規連結されたこと(注:前年同期は未連結のため単純比較不可)なども含め、グループ全体の事業ポートフォリオ多様化や海外展開を多角的に支える役割を担っており、新領域開拓や海外事業管理などの経験を持つ人材に期待が寄せられます。

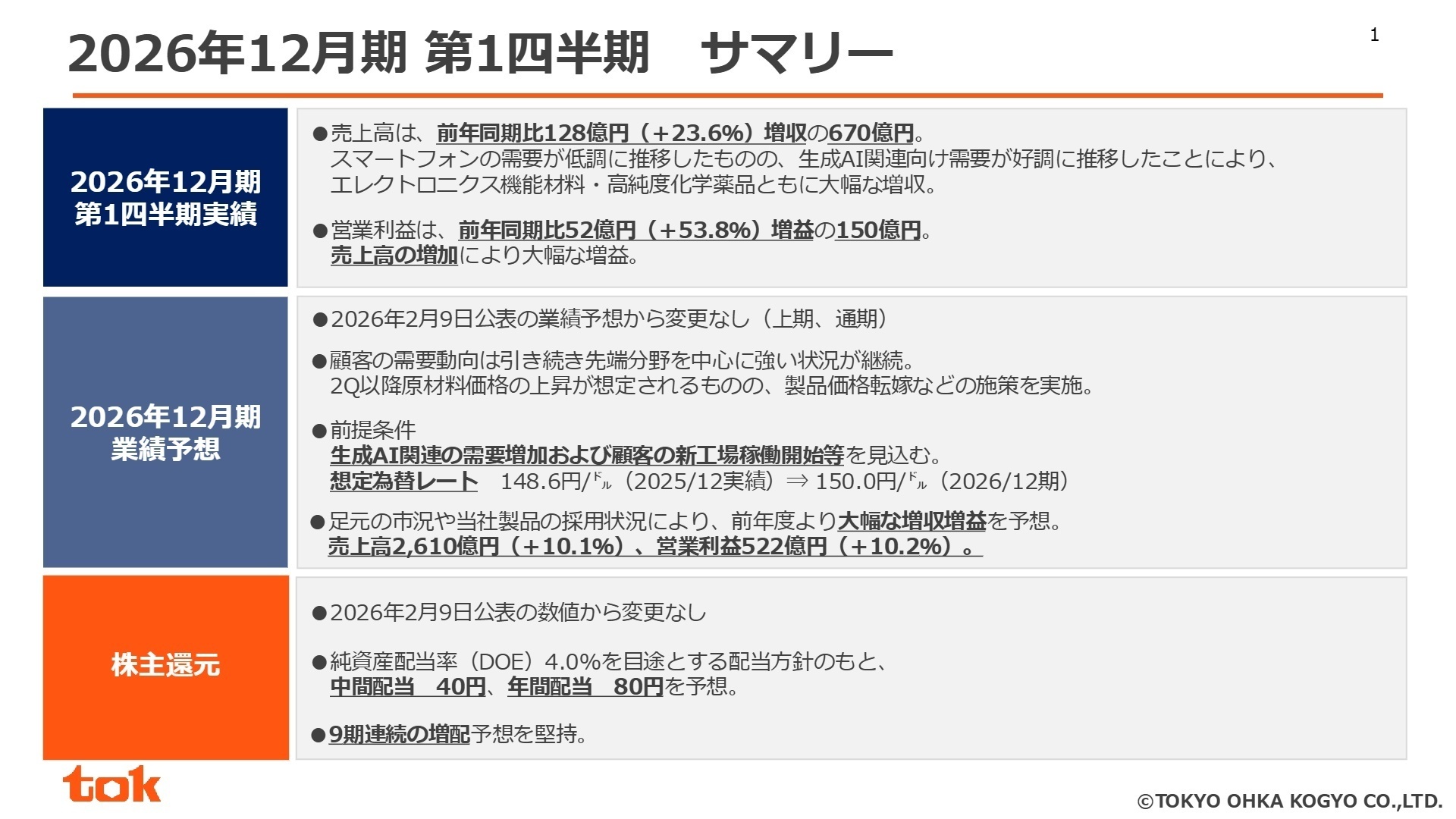

3今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明資料 P.2

通期の業績予想は、売上高2,610億円(前期比10.1%増)、営業利益522億円(同10.2%増)と、前年度を大きく上回る大幅な増収増益を見込んでいます。「tok中期計画2027」のもと、生成AI関連需要が当初想定を上回ったことや円安推移を考慮して定量目標の一部見直しを行いましたが、先端分野を中心とした強い顧客需要は今後も継続する見通しです。2Q以降は原材料価格の上昇が懸念されるものの、製品価格転嫁などの施策でカバーする計画です。また、年間で設備投資に358億円、研究開発費に182億円という巨額の投資を計画しており、1Q時点の進捗も計画通りです。新工場の稼働開始や最先端材料の開発を加速させるため、技術系・管理系ともに積極的な採用活動が続くことが予想されます。

4求職者へのアドバイス

HINT志望動機のヒント

同社は「豊かな未来、社会の期待に化学で応える “The e-Material Global Company”」という経営ビジョンを掲げ、先端半導体市場を支えています。特に需要が急増している生成AI関連向け需要において、高い製品力を持っている点が強みです。また、当期におけるドイツの新規子会社連結など、グローバル展開を加速させている局面でもあります。「世界最先端の半導体プロセスを支える材料開発に挑戦したい」「グローバルな供給網の構築に貢献したい」といった、市場の成長と自身の専門性を結びつけた志望動機が非常に効果的です。

Q&A面接での逆質問例

・「第1四半期では生成AI関連向け需要が当初想定を上回る非常に強い推移を見せたとのことですが、この急激な需要拡大に対応するために、現場の製造プロセスやサプライチェーンの構築において、現在最も専門人材が不足している具体的な課題は何でしょうか?」

・「2Q以降、原材料価格の上昇が想定される中で製品価格転嫁などの施策を実施されるとのことですが、顧客との交渉やグローバルな購買体制の強化において、中途採用の人間が即戦力として貢献できる余地について教えていただけますでしょうか?」

5転職者が知っておきたい現場のリアル(口コミ)

賞与が非常に良い

基本給はそこそこだが賞与が非常に良い。半導体業界がこのまま変わらなければ、今後も安泰だと思う。評価については上司のさじ加減で決まるという人もいるが、概ね妥当だと感じる。

(20代後半・管理関連職・女性) [キャリコネの口コミを読む]休日出勤が常態化している

残業は部署・人によってかなり差がある。定時帰宅が当たり前の部署から、休日出勤が常態化している部署まで様々。海外赴任した人は特に残業が多いらしい。

(20代後半・管理関連職・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 東京応化工業株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 東京応化工業株式会社 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。