0 編集部が注目した重点ポイント

①自社通販事業を終了しヘルスケアへ統合する

2025年12月末をもって自社通販サイトおよびコールセンターを通じた製品販売を終了し、当第1四半期よりヘルスケア事業へ統合しました。これにより、経営リソースの効率的な再配分と国内事業の管理体制変更を推進しています。統合後のヘルスケア領域において、新たなマーケティングや事業展開のキャリア機会が生まれる可能性があります。

②インバウンド算出方法を出荷ベースに変更する

免税制度改定に伴うデータ取得の制約を見据え、インバウンド売上の算出方法を従来の拡大推計から、当第1四半期より自社データに基づくセルイン(出荷)ベースへ変更しました 。これにより外部制度に左右されない確実な実績管理体制を構築しています。なお、新方式での足元の売上は前年並みの12億円で推移しています。

③国内のテレビ広告を再開し売上を回復させる

紅麹事案後に一時停止していた広告活動を2025年7月から本格的に再開し、継続的なマーケティング活動を展開しています。この施策が功を奏し、当第1四半期の国内売上高は前年同期比2.3%増の232億円と確かな回復基調を継続しています。広告費は大幅に増加したものの、ブランド力の再生と売上成長を力強く牽引しています。

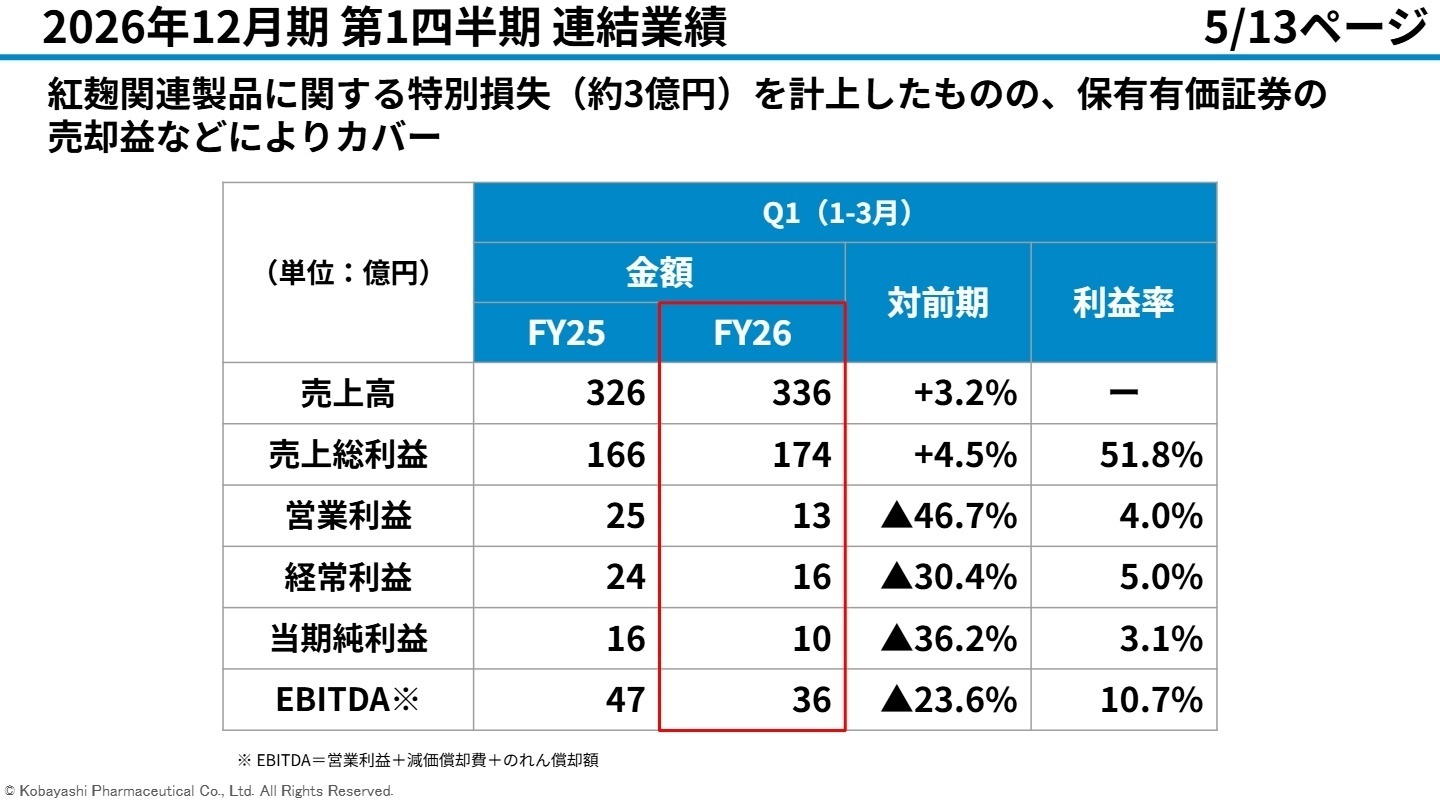

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算業績報告 P.5

売上高

336億円

+3.2%

営業利益

13億円

▲46.7%

経常利益

16億円

▲30.4%

当期純利益

10億円

▲36.2%

※EBITDA = 営業利益 + 減価償却費 + のれん償却額(当第1四半期実績は36億円、前年同期比23.6%減)

当第1四半期の連結売上高は336億円(前年同期比3.2%増)と増収を確保し、ほぼ想定通りの着地となりました。利益面では、国内での広告本格再開に伴う広告宣伝費の増加や、紅麹関連の特別損失約3億円の計上により、営業利益は13億円(同46.7%減)と大幅な減益となりました。しかし、保有有価証券の売却益などにより一部をカバーし、想定に対しては約5億円上振れて着地しています。

通期業績予想に対する第1四半期時点の進捗率は、売上高が19.4%、営業利益が10.8%となっています。一見すると進捗が遅れているように見えますが、会社発表では国内・国際事業ともにほぼ想定通りの着地であり、現時点で通期業績予想の修正はなく、全体として概ね順調に推移していると評価できます。

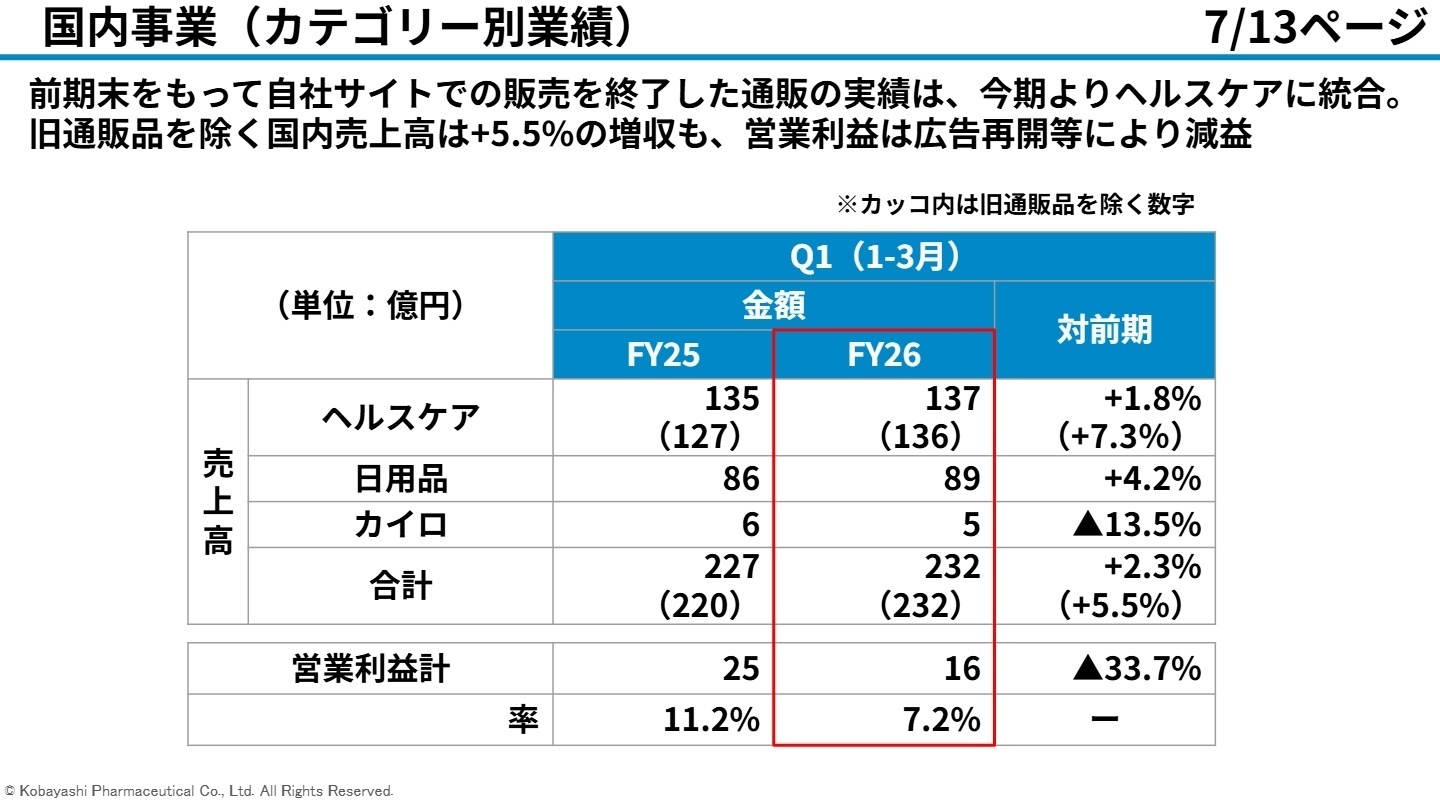

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算業績報告 P.7

国内事業(ヘルスケア)

【事業内容】医薬品、食品、オーラルケア、スキンケア、旧通販品などの製造販売を行うカテゴリーです。

【業績推移】売上高は137億円(前年同期比1.8%増、旧通販品を除くベースでは136億円、同7.3%増)です。

【注目ポイント】自社通販サイトの終了に伴い、今期より通販実績がヘルスケアに統合されました。広告本格再開の効果によりヘルスケア関連製品群を中心に回復傾向が継続しており 、ブランド力の再生をさらに加速させるための高度なマーケティング人材の活躍フィールドが広がっています。

国内事業(日用品)

【事業内容】衛生雑貨品、芳香消臭剤、家庭用品などの製造販売を担うカテゴリーです。

【業績推移】売上高は89億円(前年同期比4.2%増)と堅調な伸びを示しています。

【注目ポイント】トイレ特化処方のクリーナーなどの新製品が売上に大きく貢献しています 。生活者の潜在ニーズを捉えた差別化製品を市場に投入し続けるため、日用品領域での豊富な開発・営業経験を持つ専門人材が強く求められています。

国内事業(カイロ)

【事業内容】国内市場における使い捨てカイロなどの製造および販売を行うカテゴリーです 。

【業績推移】売上高は5億円(前年同期比13.5%減)と厳しい推移となりました。

【注目ポイント】暖冬による影響や季節特有の需要が一巡した影響を大きく受けました。気候変動リスクに応じた適切な供給管理や、季節に左右されない新規需要の創出が急務となっており、需要予測や効率的な在庫運用を担う専門人材が必要です。

国際事業

【事業内容】米国・中国・東南アジアを中心に、カイロや額用冷却シート、外用消炎鎮痛剤を販売する事業です。

【業績推移】売上高は102億円(前年同期比5.1%増)、セグメント利益は3億円に改善しました。

【注目ポイント】米国での生産遅延や東南アジアでの反動減があったものの、中国大陸が大幅な回復基調となり全体を牽引しました。国ごとの需要変動へ柔軟に対応し、海外販路をさらに拡大させるためのグローバル営業・マーケティング人材が不可欠となっています。

その他事業

【事業内容】運送業、合成樹脂容器の製造販売、不動産管理、広告企画制作等を独立採算で展開します。

【業績推移】売上高は16.43億円(前年同期比15.3%増)、セグメント利益は95百万円(同159.4%増)です。

【注目ポイント】資材やサービスの提供について、納入価格の見直しを適宜行ったことで利益面が大幅に拡大しました。グループ全体の経営効率化やコスト構造最適化を強力にリードする、経営効率化を推進する専門人材の活躍フィールドがあります。

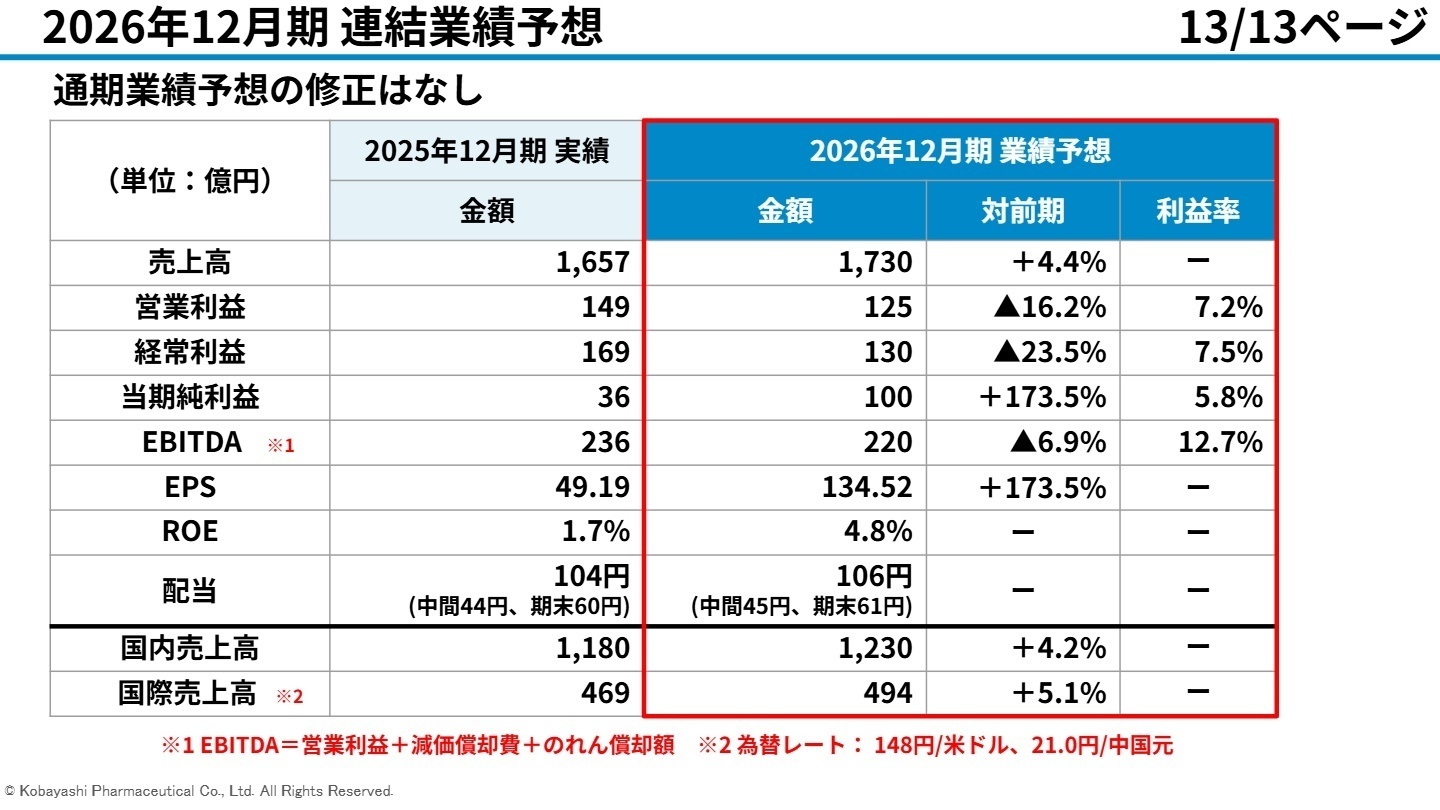

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算業績報告 P.13

2026年12月期の通期連結業績予想は期初計画から変更がなく、売上高1,730億円(前期比4.4%増)、営業利益125億円(同16.2%減)、当期純利益100億円(同173.5%増)を見込んでいます。その内訳として、国内売上高は1,230億円(同4.2%増)、国際売上高は494億円(同5.1%増)を計画しており、国内外ともに安定的な成長計画を維持しています。また、年間配当金は前期実績から2円増配の106円(中間45円、期末61円)の予想を据え置いています。

不透明な地政学リスクや中東情勢によるコスト上昇影響を見据えつつも、機動的な代替調達や経費コントロール、製品価格の適正化といった自助努力を最大限継続する方針です。これらの変化の激しい市場環境を乗り越え、通期計画を確実に達成していくために、グローバルな最適調達の構築や全社的なコストマネジメントを担う事業管理や財務専門人材の重要性が一層高まっています。

4 求職者へのアドバイス

同社は紅麹関連製品の自主回収という大きな課題に誠実に向き合いながら、2025年7月からの広告本格再開によって国内事業の確かな回復基調を作り出しています。また、国際事業における中国市場の大幅な伸長など、グローバル市場での成長ポテンシャルも堅調に維持されています。『あったらいいなをカタチにする』という強固な理念のもと、経営フェーズの転換期を支え、マーケティングや海外事業展開でリーダーシップを発揮したいという意欲をアピールすることが、非常に強力な志望動機に繋がります。

- 国内事業において通販事業の終了とヘルスケアへの統合が行われましたが、この体制変更に伴い、現場の製品開発やマーケティング戦略の立案プロセスにはどのような変化が生まれていますか?

- 通期予想で国際売上高の大幅な成長を見込んでいますが、中東情勢の緊迫化による調達遅れやコスト高騰リスクを最小化するために、グローバルサプライチェーンの強靭化にどのような中途専門人材を必要としていますか?

- 変化の激しい外部環境下においても通期業績予想の達成を目指す上で、全社的なコストマネジメントや製品価格の適正化を現場でスピーディーに進めていくために、コーポレート部門が果たすべき最も重要な役割は何でしょうか?

5 転職者が知っておきたい現場のリアル(口コミ)

社員としても誇りを持って働けます

知名度の高さは、企業の大きなアドバンテージです。多くの人々に知られているため、社員としても誇りを持って働けます。

(50代前半・人事・男性) [キャリコネの口コミを読む]業界内での競争力に不安を感じる

デジタル技術の活用が遅れており、業界内での競争力に不安を感じることもあります。事業部長陣の視点が短期的な利益に偏りがちで、中長期的な戦略が不足している印象です。組織としては機能しており、人材が活躍できる環境ですが、変革の動きがあり、企業の良さが失われないか心配です。

(40代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 小林製薬株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 小林製薬株式会社 2026年12月期 第1四半期決算業績報告

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。