0 編集部が注目した重点ポイント

① 半導体装置向け真空バルブの有力企業を買収する

2026年6月1日付で、半導体製造の先端プロセスに強みを持つ株式会社ブイテックスの全株式を取得し、子会社化することを決定しました。これにより、成長市場である半導体領域での製品ラインナップが大幅に拡充されます。次世代プロセスに不可欠な真空・圧力制御技術を取り込むことで、エンジニアやセールス職にとってのキャリア機会が飛躍的に拡大する見込みです。

② 事業名称を「メタルソリューション」へ変更する

2026年1月より、従来の「伸銅品事業」を「メタルソリューション事業」へと名称変更しました。単なる素材供給にとどまらず、加工品の販売増や銅相場の変動を活かした収益構造の高度化を目指す姿勢が鮮明になっています。素材の知見を活かしたソリューション提案への転換は、技術営業や開発担当者にとって、より付加価値の高い業務に挑戦できる環境への変化を意味しています。

③ 米国拠点での土地売却により純利益が大幅に増える

当第1四半期において、米国子会社における旧本社の土地売却を実施し、約12.5億円の有形固定資産売却益を特別利益として計上しました。これにより親会社株主に帰属する四半期純利益は前年同期比で26.5%増と大きく伸長しています。資産ポートフォリオの最適化による財務基盤の強化は、今後の戦略的な投資や研究開発の原資として活用されることが期待されます。

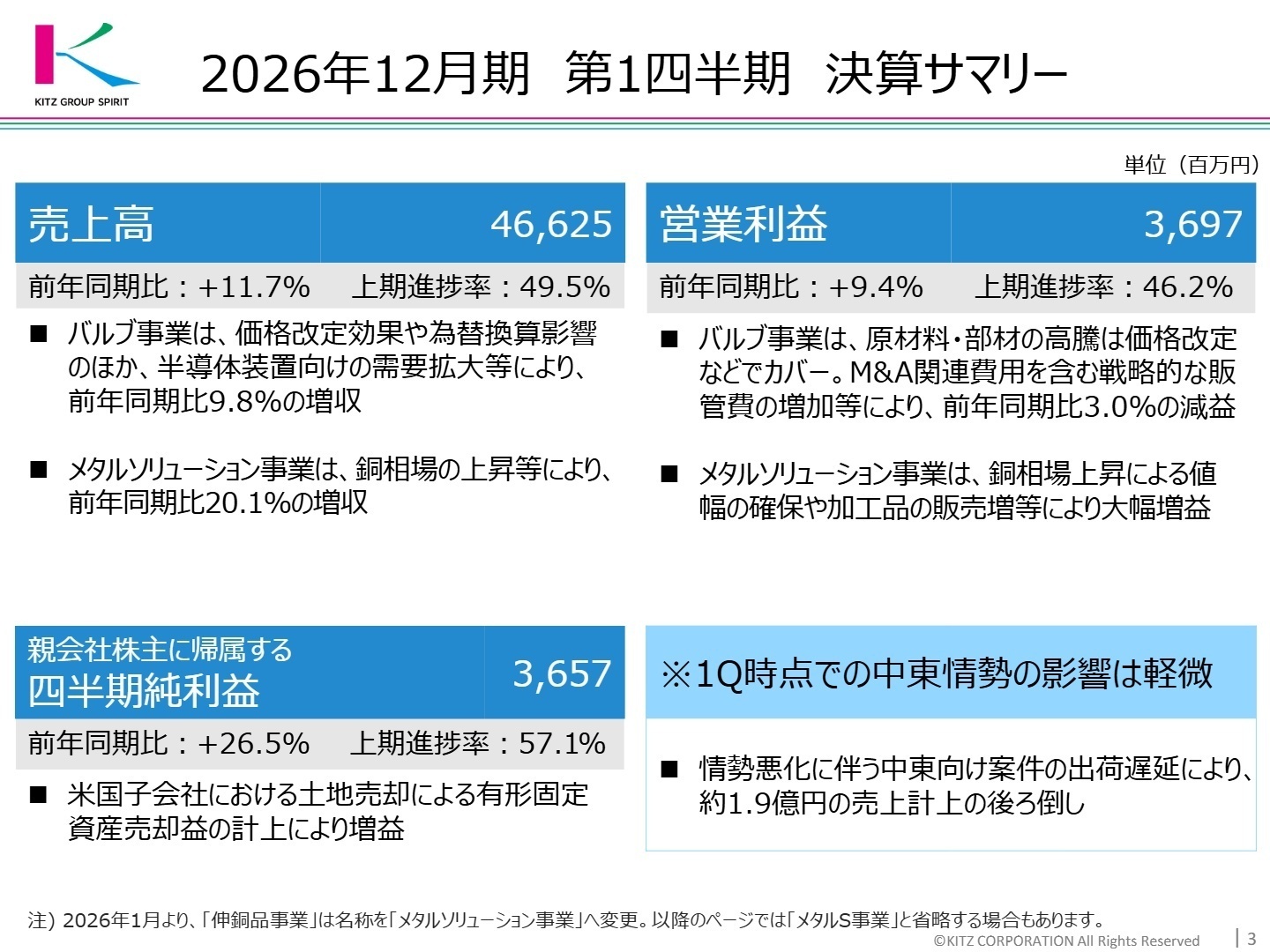

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算説明会資料 P.3

当第1四半期は、主力のバルブ事業において半導体装置向けの需要が拡大したほか、為替の円安推移や価格改定の効果が寄与し、過去最高の売上高を更新しました。利益面でも、戦略的な販管費の増加(M&A費用やIT投資など)を、メタルソリューション事業の好調や特別利益でカバーし、増益を確保しています。

通期計画に対する進捗率は、売上高で49.5%(上期計画比)、営業利益で46.2%(上期計画比)となっており、第1四半期としては概ね順調な進捗と言えます。下期からは買収予定のブイテックス社の業績反映も見込まれており、さらなる上積みが期待される状況です。

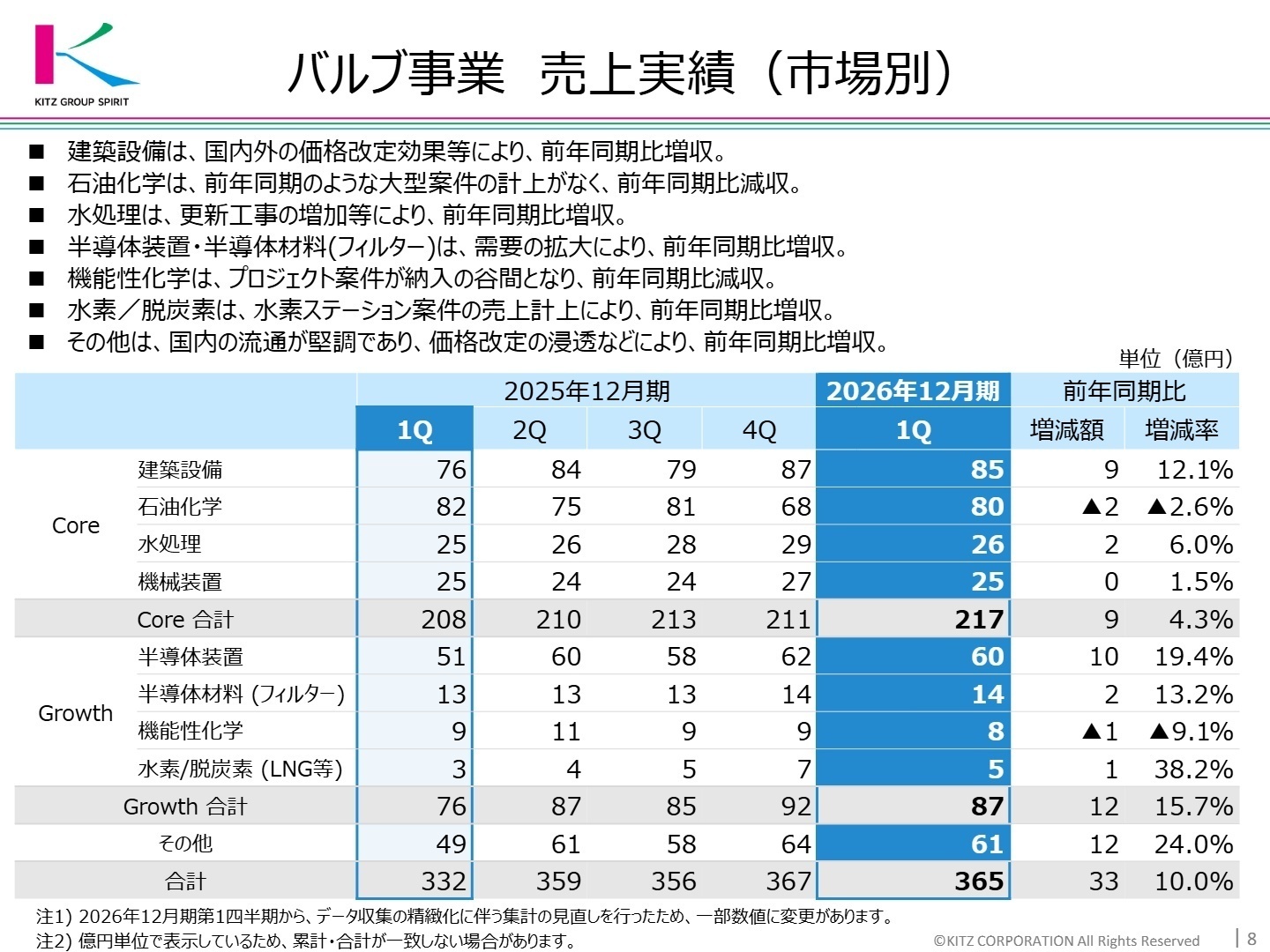

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明会資料 P.8

バルブ事業

【事業内容】

建築設備、石油化学、半導体装置、水処理、水素など多岐にわたる産業分野へバルブを提供しています。

【業績推移】

売上高は365億30百万円(前年同期比+9.8%)、営業利益は42億55百万円(同▲3.0%)と増収減益でした。

【注目ポイント】

利益面ではM&A費用等の戦略的経費が先行しましたが、半導体装置向けが19.4%増と力強く成長しています。また、水素ステーション向けの売上計上も始まり、脱炭素領域での実績が積み上がっています。これらの先端分野では、高度な技術要件に応えるエンジニアリング能力が求められており、専門性を磨きたい技術者にとって魅力的なフェーズです。

メタルソリューション事業

【事業内容】

黄銅棒などの銅製品およびその加工品の製造・販売を手掛けています(旧:伸銅品事業)。

【業績推移】

売上高は95億71百万円(前年同期比+20.1%)、営業利益は5億92百万円(同+383.6%)と大幅増益でした。

【注目ポイント】

銅相場の上昇を適切に価格へ反映させたことに加え、加工品の販売増加が収益性を大きく押し上げました。単なる「素材メーカー」から、顧客の課題を解決する「ソリューションパートナー」への脱皮を図っています。素材の特性を熟知しつつ、顧客の製造プロセスに踏み込んだ提案ができる人材へのニーズが高まっています。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明会資料 P.20

通期業績予想については、売上高1,950億円(前期比+10.4%)、営業利益170億円(同+10.0%)を据え置いています。注目すべきは、ブイテックス社の買収影響がまだ反映されていない点です。2026年下期からは同社の業績が加わるため、上方修正の期待も持てる状況です。

経営陣は中東情勢による出荷遅延(約1.9億円)を軽微としつつも、エネルギーコストの上昇リスクを注視しています(決算説明資料より)。一方で、米国での倉庫拡張移転やIT・DX投資に約9億円の戦略的支出を継続しており、組織のデジタル化やグローバル供給体制の強化を推進できるPM(プロジェクトマネージャー)やデータ活用人材の採用・育成が急務となっています。

4 求職者へのアドバイス

志望動機のヒント

「伝統的なバルブメーカー」から「半導体・水素といった先端領域のエンジニアリング集団」へと変革している点に触れるのが有効です。特にブイテックス社のM&Aや、メタルソリューション事業への名称変更に見られる高付加価値化への挑戦に対し、自身の専門性がいかに寄与できるかを言語化しましょう。

面接での逆質問例

「ブイテックス社の買収により、半導体装置メーカーへの提案活動や製品開発の連携は具体的にどう変化すると期待されていますか?」といった質問は、事業戦略への深い理解を示せます。また、「2027年の商用化を目指す水素充填キャビネットなどの新事業において、中途採用者に最も期待される役割は何でしょうか?」といった質問も、意欲をアピールするのに効果的です。

5 転職者が知っておきたい現場のリアル(口コミ)

安定した業界でまったり仕事をしたいタイプには向いている

安定した業界でまったり仕事をしたいというタイプの人間に向いているように思う。業務目標が達成できなくても叱責されるようなことは基本的にない。

(20代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 2026年12月期 第1四半期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。