0 編集部が注目した重点ポイント

①欧州市場で自社販売を1月に始動する

2025年の商標権取得に伴い、2026年1月より欧州で「DUNLOP」ブランドタイヤの自社販売を開始しました。1Q時点で想定顧客の40%超を速やかに開拓したほか、スロベニアのIT企業を2026年1Qより新規連結(注:前年同期は未連結のため単純比較不可)するなど、グローバルブランド経営を急速に加速させています 。

②北米工場閉鎖で20億円の経費を削る

収益基盤の抜本的な強化に向けた構造改革として北米工場の閉鎖を断行しました。これにより2026年第1四半期に20億円の経費削減効果を創出しています。上期で35億円、通期で57億円のコスト低減を見込んでおり、構造改革を通じた固定費構造の合理化が着実に進展しています。

③Project ARKで通期95億円を織り込む

総コスト低減を目指す「Project ARK」が順調に推移し、2026年通期予想に95億円の施策効果を織り込みました。国内4工場の電力契約一本化や販社一社化に伴う拠点統廃合などを強力に推進しており、不透明な外部環境を跳ね返す強固な収益構造の構築が結実しつつあります 。

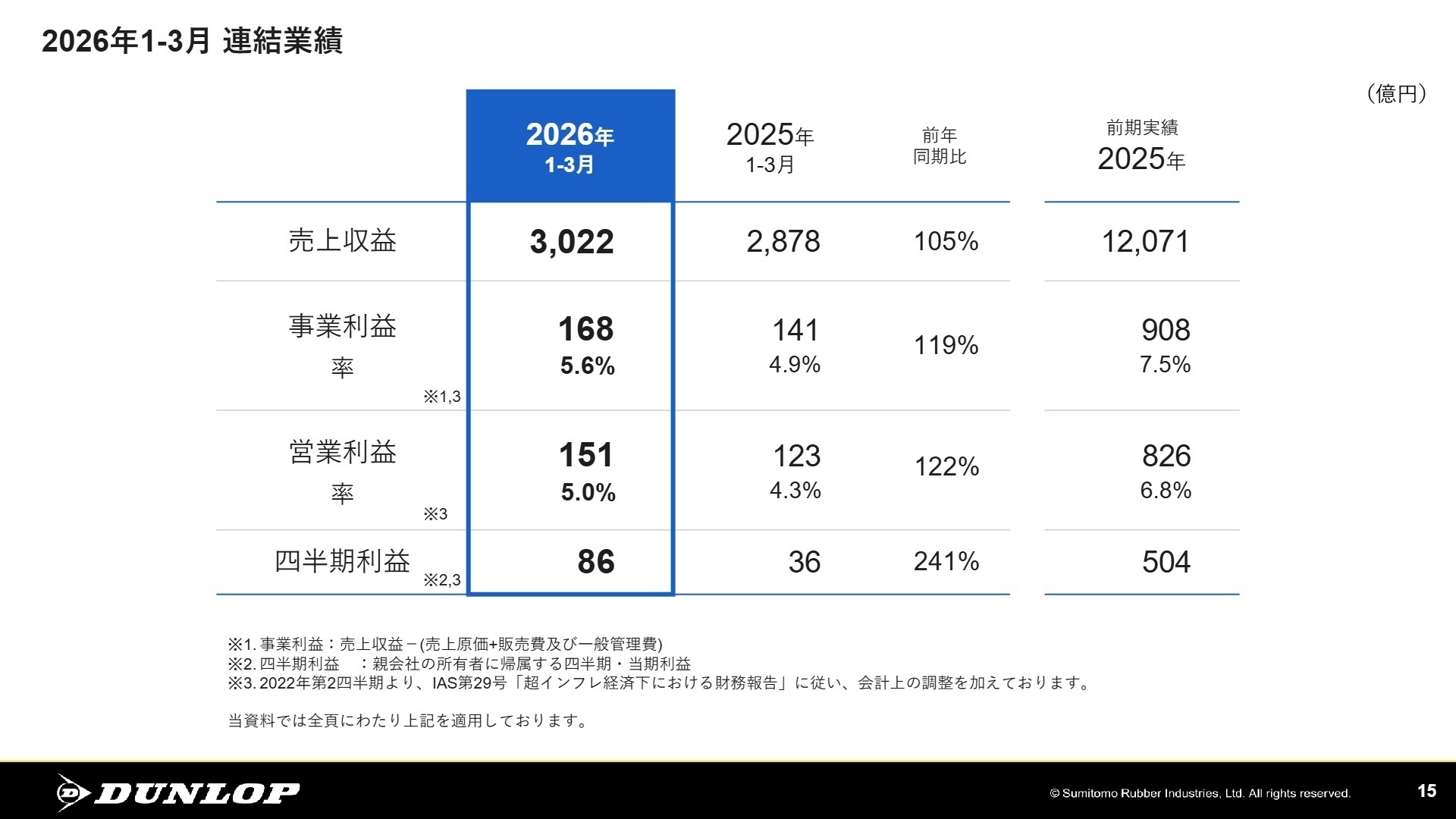

1 連結業績ハイライト

出典:第135期 第1四半期決算説明会資料 P.16

売上収益

302,170百万円

前年同期比 +5.0%

事業利益

16,795百万円

前年同期比 +18.8%

営業利益

15,066百万円

前年同期比 +22.3%

四半期利益

8,565百万円

前年同期比 +140.5%

※事業利益 = 売上収益 -(売上原価 + 販売費及び一般管理費)(事業の経常的な業績を測る指標)

2026年第1四半期の連結業績は、売上収益が302,170百万円に達し、過去最高を更新しました 。各利益項目も大幅な増益を達成しており、欧州におけるDUNLOPブランドの自社販売始動やコスト削減施策が大きく貢献しています。

第1四半期時点における通期予想(売上収益1,320,000百万円、事業利益112,000百万円)に対する進捗率は、売上収益が22.9%、事業利益が15.0%となります。原材料価格の高騰を価格転嫁やコスト抑制(Project ARK)で吸収する計画であり、年初発表予想の利益水準を据え置いていることから、通期目標の達成に向けて概ね順調に推移していると評価できます。

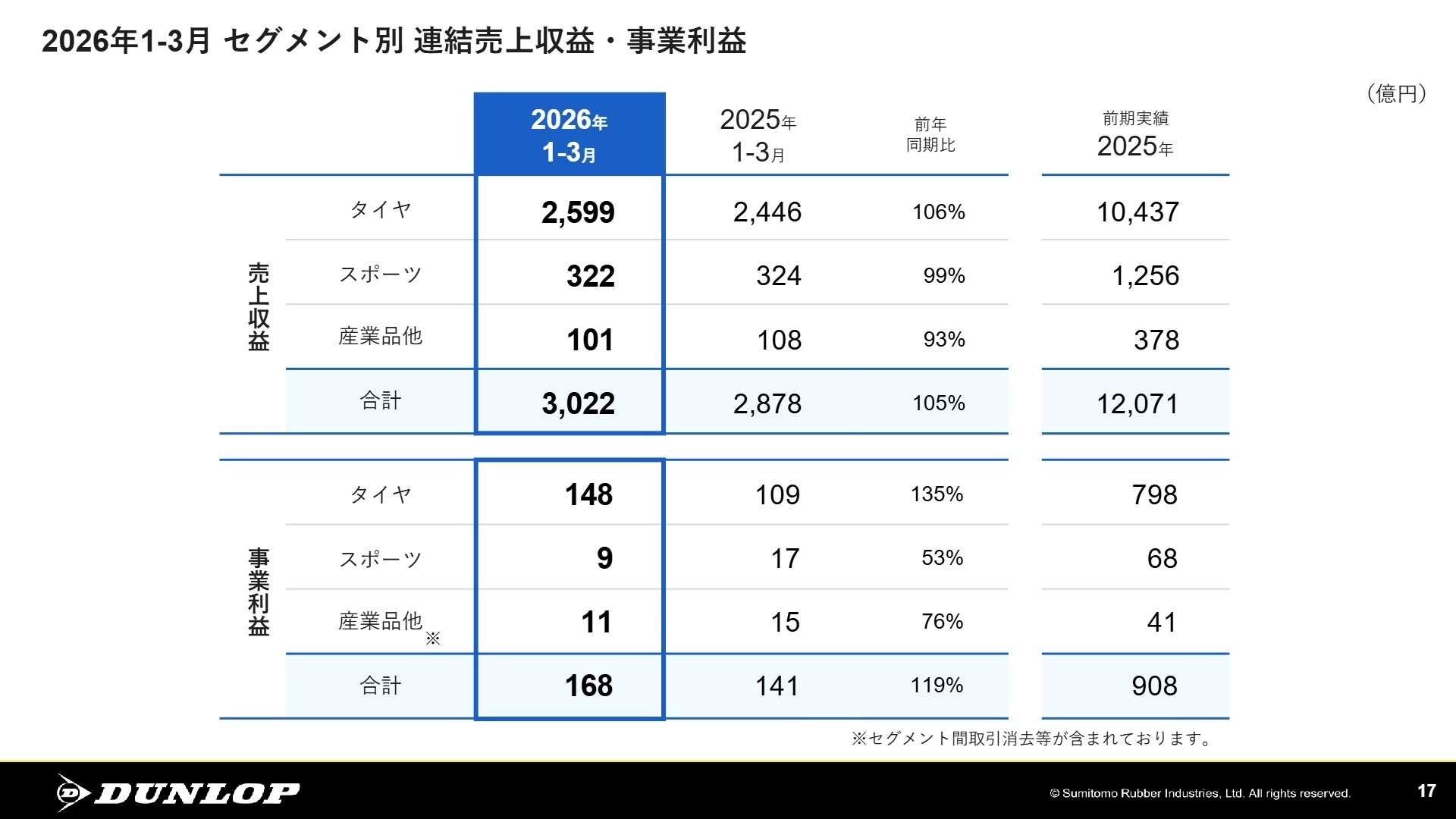

2 事業別分析:転職者が活躍できるフィールド

出典:第135期 第1四半期決算説明会資料 P.17

タイヤ事業

【事業内容】自動車用、建設車両用、産業車両用、レース・ラリー用、モーターサイクル用等のタイヤ・チューブ、パンク応急修理剤等。

【業績推移】売上収益259,918百万円(前年同期比6.3%増)、事業利益14,762百万円(同35.0%増)と、全社を牽引する 大幅な増益を達成 しました。

【注目ポイント】国内新車用の回復や欧州での自社展開が好調です。ただし、国内市販用や一部アジア等では前年の値上げ前の仮需反動(一時要因)により数量が減少、北米も関税影響や豪雪に直面しています。グローバルブランド経営への移行や、最大生産拠点であるタイ工場での原価低減活動を加速させるため、サプライチェーン管理や海外営業の専門人材の活躍が強く期待されています。

スポーツ事業

【事業内容】ゴルフクラブ、ゴルフボール、その他ゴルフ用品、テニス用品などのスポーツ用品、ゴルフトーナメントやスクールの運営。

【業績推移】売上収益32,180百万円(前年同期比0.8%減)、事業利益914百万円(同47.4%減)と、ゴルフ用品の市況悪化等により 厳しい減益結果 となりました。

【注目ポイント】テニス用品が欧米市場で増収となった一方、主力のゴルフ用品が「SRIXON」ブランドの発売2年目による端境期や市況悪化の影響を受けました。国内市場では「XXIO 14」が健闘しており、今後はプレミアム商品の再強化やデジタルプロモーションの最適化が必要不可欠です。海外リテールの開拓やブランド力を最大化させる 商品企画・マーケティング人材 が求められています。

産業品他事業

【事業内容】制振ダンパーやOA機器用・医療用ゴム製品(高機能ゴム)、作業用手袋(生活用品)、各種床材(インフラ)など。

【業績推移】売上収益10,072百万円(前年同期比6.6%減)、事業利益1,148百万円(同22.6%減)と、前年同期を下回る結果 となりました。

【注目ポイント】土木・海洋商品や医療用ゴム製品、制振ダンパーが増収を確保したものの、OA機器用ゴム部品や建築フロアの売上減少が利益を押し下げました。ポートフォリオの最適化を進め、高付加価値な環境対応製品や高機能ゴム製品へのシフトを強めていく必要があります。新領域への進出や用途開発をリードする、技術営業や研究開発(素材アプリケーション)の専門人材 の確保が急務です。

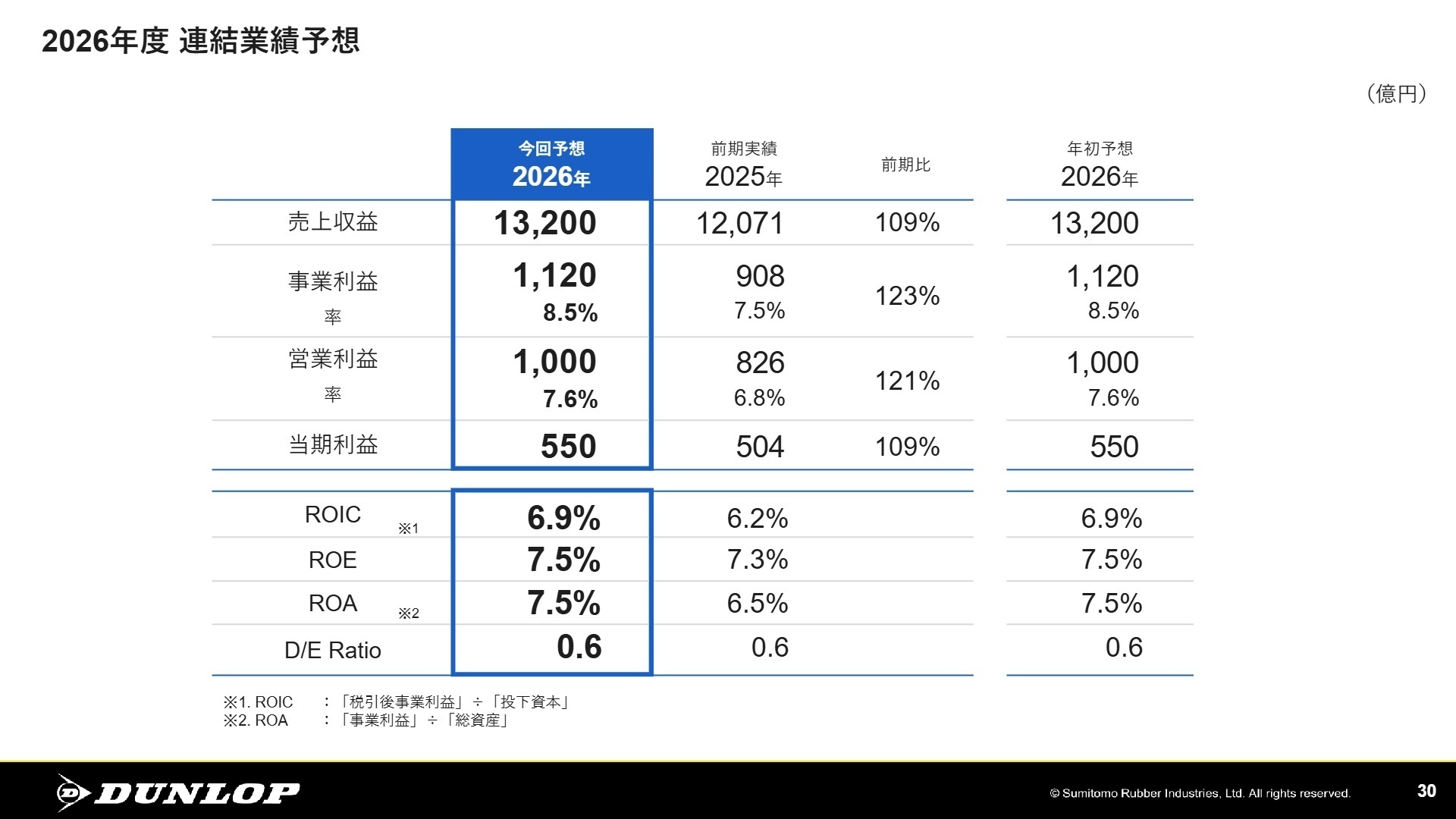

3 今後の見通しと採用の注目点

出典:第135期 第1四半期決算説明会資料 P.30

2026年度の通期連結業績予想は、売上収益1,320,000百万円、事業利益112,000百万円を年初予想通りに維持しています。原材料価格の高騰が減益要因となる見込みですが、適切な価格転嫁を実施するとともに、「Project ARK」による95億円のコスト削減効果、さらにタイ工場での原価低減(当初計画より前倒しで量産開始、原価低減効果26億円)により完全に相殺する方針です。

為替前提を1米ドル当たり157円、1ユーロ当たり184円へと円安方向に修正したことも利益面でのプラス要因(通期で為替プラス152億円)として織り込んでいます。なお、注記事項として中国子会社における重要な倉庫賃貸借契約を巡る訴訟の発生が開示されています(現時点で財政状態への定量影響は未反映)。まさに グローバルブランド経営への転換期 であり、全社変革や業務の高度化を強力にリードする変革人材の採用が加速する見通しです。

4 求職者へのアドバイス

志望動機のヒント

住友ゴム工業は、欧州での自社販売開始や、次世代オールシーズンタイヤ「SYNCHRO WEATHER」のフルラインナップ化完了など、独自の プレミアム化戦略が明確に加速 しているフェーズにあります。さらに「Project ARK」による全社的なコスト構造の最適化やタイ工場のリニューアルなど、収益基盤の抜本的強化 が全社的な最重要テーマとして進行しています。「世界的なブランド再構築と、強固な収益構造の構築を推進する変革期だからこそ、自身のグローバル経験や構造改革のノウハウを活かして貢献したい」という軸で志望動機を組み立てるのが効果的です。

面接での逆質問例

・欧州で「DUNLOP」ブランドの自社販売が始動し、1Qで想定顧客の40%超を開拓されたとのことですが、残る60%の潜在ディーラーの確実な獲得に向けて、中途採用の専門人材に最も強く期待される役割 についてお聞かせください。

・「Project ARK」による95億円の施策効果の創出において、国内販社の一社化や営業所の統廃合といった大きな組織変更が進んでいますが、現場における組織統合や業務プロセスの標準化 をスムーズに推進する上で、現在どのような課題を認識されていますでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

家賃補助家族手当などは充実しています

家賃補助、家族手当などは充実しています。その他、保養所などもあるため、利用している方はいるようです。

(30代後半・研究開発・男性) [キャリコネの口コミを読む]単純に労働時間が長くなっているだけ

連休期間は業務の特性上、部署によっては、出勤がマストとなるため、ゴールデンウィーク、夏季休暇、大晦日や元旦を含めた年末年始休暇が無い担当者も多いです。かとと言って、その分の休みが確保されているわけではないので、単純に労働時間が長くなっているだけです。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 第135期 第1四半期決算説明会資料(2026年12月期)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。