0 編集部が注目した重点ポイント

①2026年1月に油圧機器事業を売却し経営資源を集中させる

2026年1月1日付で油圧機器事業を手がける完全子会社の株式70%を譲渡(事業を売却)し、持分法適用会社(グループの影響下にある関連会社)としました。これに伴い、同事業は売却対象事業に分類され、前年同期の業績データも継続事業ベースに組み替えられています。成長を牽引するコア領域へ資源が集中されるため、主要事業でのキャリア機会が変化・拡大する重要な契機となります。

②1Q営業利益が前年比68%増の82億円と大幅に伸長する

当第1四半期は精密減速機の需要回復や、自動ドア・舶用機器での需要増加が追い風となり、売上高が83,032百万円(前年同期比16.9%増)、営業利益が8,209百万円(同68.3%増)と大幅な増収増益を達成しました。増収効果に加え、全社で推進している収益性改善活動の順調な進捗が利益率を大きく引き上げており、企業の稼ぐ力が着実に高まっています。

③持分法利益増で通期の純利益を10億円上方修正する

第1四半期の実績を踏まえ、通期の連結業績予想において税引前利益を6億円、親会社に帰属する当期純利益を前回予想から10億円上方修正して186億円としました。これは売却した油圧機器事業の新会社から得られる持分法利益が増加したことや法人税等の見直しによるものです。通期の売上高や営業利益の計画は据え置かれたものの、最終的な利益水準の上振れは転職者にとっても非常にポジティブな材料です。

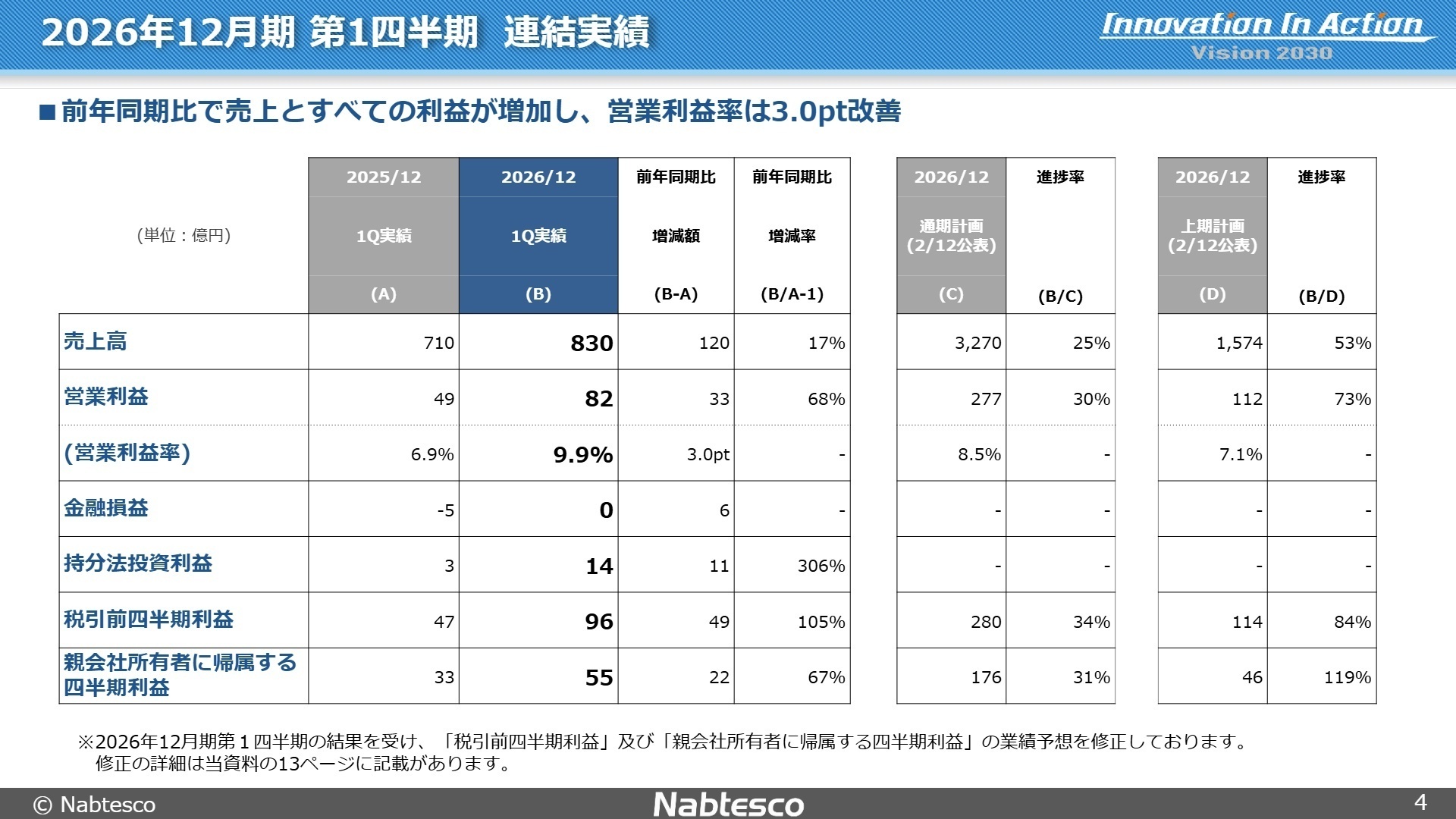

1 連結業績ハイライト

出典:2026年12月期第1四半期 決算説明会資料 P.4

売上高

830億円

+17% (YoY)

営業利益

82億円

+68% (YoY)

税引前四半期利益

96億円

+105% (YoY)

親会社所有者帰属利益

55億円

+67% (YoY)

当第1四半期の売上高は前年同期比120億円増の830億円、営業利益は33億円増の82億円となり、売上高営業利益率は3.0ポイント改善して9.9%に達しました。精密減速機の需要回復に加え、自動ドアや舶用機器といった分野が力強く業績を牽引しています。また、為替差益による金融損益の改善や、新会社からの持分法投資利益が14億円(前年同期は3億円)へと大きく拡大したことも、税引前利益の大幅な増加を後押ししました。

通期計画に対する進捗状況について評価すると、売上高で25%、営業利益で30%に達しており、第1四半期としては計画に対し順調な進捗を見せています。特に営業利益に関しては、上期計画に対する進捗率が73%に達しており、足元の収益性が非常に高い水準で推移していることが裏付けられています。

このようにスタートダッシュに成功している点から見ても、社内で推進されている経営改革の成果が着実に現れており、今後の事業運営に対しても高い信頼感を持って臨むことができる事業環境が整っています。

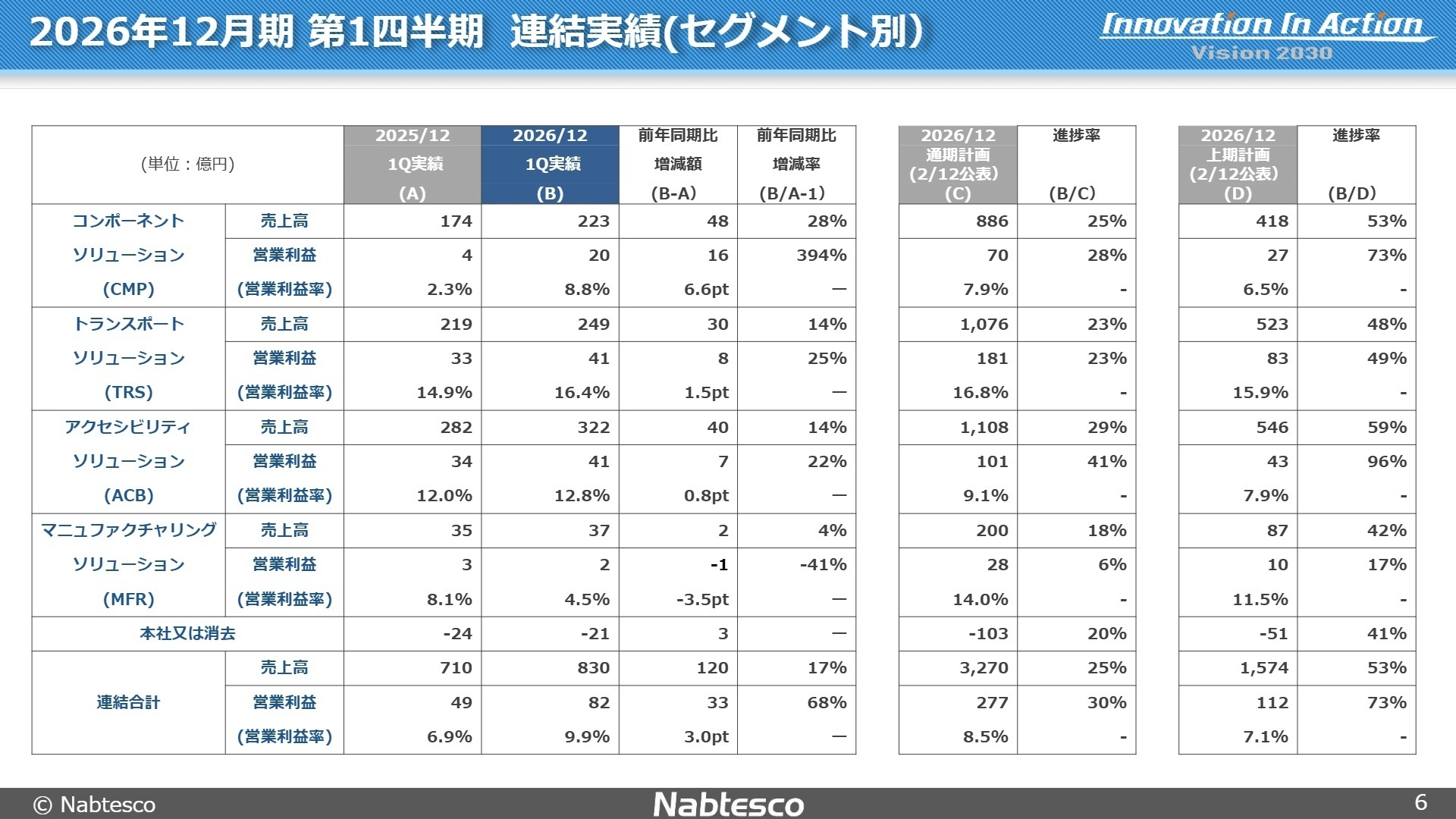

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期第1四半期 決算説明会資料 P.6

【セグメント別分析】

コンポーネントソリューション事業(CMP)

【事業内容】 産業用ロボット部品(精密減速機など)の設計、製造、販売、保守、修理(注:売却された油圧機器事業は含まれておらず、前年同期比は継続事業ベースです)。

【業績推移】 売上高 22,259百万円(前年同期比27.8%増)、営業利益 1,969百万円(前年同期比394.5%増)。

【注目ポイント】 中国や韓国の自動車メーカーを中心とした設備投資需要の回復により、ロボット向けの精密減速機が大幅な増加を記録しました。工作機械や半導体製造装置といったロボット以外の一般産業向け需要も堅調です。増収効果に加えて価格転嫁が進み、利益率が8.8%へと跳ね上がるなど飛躍的な成長局面にあるため、稼働率が高まる国内津工場や生産数量拡大を進める浜松工場において、生産技術や製造管理といった領域で即戦力となる専門人材の獲得が急務となっています。

トランスポートソリューション事業(TRS)

【事業内容】 鉄道車両用ブレーキ装置や自動扉装置、航空機部品、舶用制御装置、自動車用ブレーキ装置などの設計、製造、販売、保守、修理。

【業績推移】 売上高 24,891百万円(前年同期比13.6%増)、営業利益 4,074百万円(前年同期比25.1%増)。

【注目ポイント】 中国の地下鉄向け需要や、中国を中心とした新造船・保守(MRO)向け需要が好調に推移し、商用車用機器も国内市場の緩やかな回復を受けて増収を支えています。さらに、防衛費の増額に伴い航空機器の防衛向け需要が拡大しており、受注高が前年同期比42.2%増の39,148百万円へと爆発的に増加しました。国内外のインフラ、防衛、海事といった極めて高い信頼性が求められる広範な市場に対応するため、設計開発や品質保証、グローバル営業の分野で高度な知見を持つ専門人材が必要とされています。

アクセシビリティソリューション事業(ACB)

【事業内容】 建物及び一般産業用自動扉装置、駅のプラットホーム安全設備等およびこれらの部品の設計、製造、販売、据付、保守、修理。

【業績推移】 売上高 32,186百万円(前年同期比14.2%増)、営業利益 4,107百万円(前年同期比21.8%増)。

【注目ポイント】 自動ドア事業において、国内の建物用ドアが需要の端境期で微減となったものの、欧州や北米市場で需要が回復し、為替の好影響も加わって業績を押し上げました。国内のプラットホームドアプロジェクトも進行しており、堅調な市場環境が維持されています。海外事業における収益性改善が目に見える成果として現れており、今後もグローバルな据付・保守サービスのネットワーク最適化や、多様な建築・交通インフラ案件の施工・事業管理を主導できるマネジメント人材が強く求められるフィールドです。

マニュファクチャリングソリューション事業(MFR・その他)

【事業内容】 包装機械、立体モデル作成装置等およびこれらの部品の設計、製造、販売、保守、修理。

【業績推移】 売上高 3,696百万円(前年同期比4.4%増)、営業利益 168百万円(前年同期比41.1%減)。

【注目ポイント】 国内の食品メーカーを中心に、設備の更新需要や生産増強に向けた投資が堅調に推移したことで増収を維持しました。一方で、アジアを中心とする海外向け主機売上の減少が響き、営業利益は一時的な減少となっています。下期には海外市場の設備投資再開に伴う需要回復が見込まれているため、変化する顧客ニーズに対応した製品力強化やカスタム設計、あるいは海外戦略を積極的に展開できる技術・営業双方の専門人材が必要とされています。

【地域別分析】

日本地域

【事業展開】 国内市場における商用車用機器の回復基調、食品メーカー向けの包装機投資、鉄道のプラットホームドア案件の進行。

【業績推移】 売上高 43,116百万円(前年同期比18.9%増)。

【注目ポイント】 各種国内インフラや製造業の設備投資更新需要が堅調であり、最も高い売上構成比を占める安定した基盤地域として成長を維持しています。商用車や鉄道の保守・リプレイス案件が動いており、顧客に寄り添ったきめ細やかな対応と確かな技術力を提供できる人材が不可欠な状況です。

中国地域

【事業展開】 自動車メーカー・新興EVメーカー向けロボット関節用精密減速機、地下鉄向け機器、新造船向け製品の供給。

【業績推移】 売上高 10,749百万円(前年同期比10.4%増)。

【注目ポイント】 新興電気自動車(EV)メーカーの設備投資や中国地下鉄の堅調な拡大を背景に、売上高が2桁成長を記録しました。常州工場が高い稼働率を維持する中、現地の激しい環境変化に対応しながら、迅速な生産最適化や市場開拓を現地で推進できるグローバル対応人材の存在感が高まっています。

その他アジア地域

【事業展開】 韓国などの主要顧客向け精密減速機の販売、東南アジア諸国における商用車や各種機械のインフラ展開。

【業績推移】 売上高 4,935百万円(前年同期比14.6%増)。

【注目ポイント】 韓国の自動車メーカーにおける設備投資需要などが好調に推移しています。下期には東南アジア市場の本格的な需要回復も見込まれており、地域特有の商習慣を理解した上で新規案件の獲得や販路拡大を自発的にリードしていける人材が強みを発揮できる地域です。

北米地域

【事業展開】 建物用自動ドアの販売・据付保守案件の展開、民間航空機関連の航空機器コンポーネント展開。

【業績推移】 売上高 6,269百万円(前年同期比5.8%増)。

【注目ポイント】 建物用自動ドアの需要環境が底堅く回復基調にあるほか、民間航空機の生産レート増加に伴い航空分野の拡大が見込まれています。北米における強固なパートナーシップの維持や、現地法令に準拠したサービス基盤の拡充を支える技術営業やプロジェクト管理の人材が活躍できる舞台です。

ヨーロッパ地域

【事業展開】 欧州域内における建物用自動ドアの大規模需要対応、現地インフラ・産業向け精密減速機の供給。

【業績推移】 売上高 17,007百万円(前年同期比18.5%増)。

【注目ポイント】 建物用ドアの需要回復が顕著であり、売上高は前年同期から大幅に伸長しました。為替効果も売上を押し上げています。現地子会社等との緊密な連携によるオペレーションの効率化や収益性改革がさらに進む中、多国籍なチームをまとめ上げ、欧州インフラ市場での深耕を図るグローバルマネジメント人材が必要とされています。

その他地域

【事業展開】 中南米やその他新興国市場を対象とする各種産業コンポーネント・インフラ関連機器の個別販売。

【業績推移】 売上高 956百万円(前年同期比116.2%増)。

【注目ポイント】 金額の規模自体は小さいものの、前年同期の442百万円から2倍以上となる驚異的な伸長率を記録しました。フロンティア市場を対象に、現地代理店の開拓や多様なインフラ需要をいち早く察知してビジネスの種をまく、バイタリティにあふれた国際ビジネス人材が輝けるポテンシャルを秘めています。

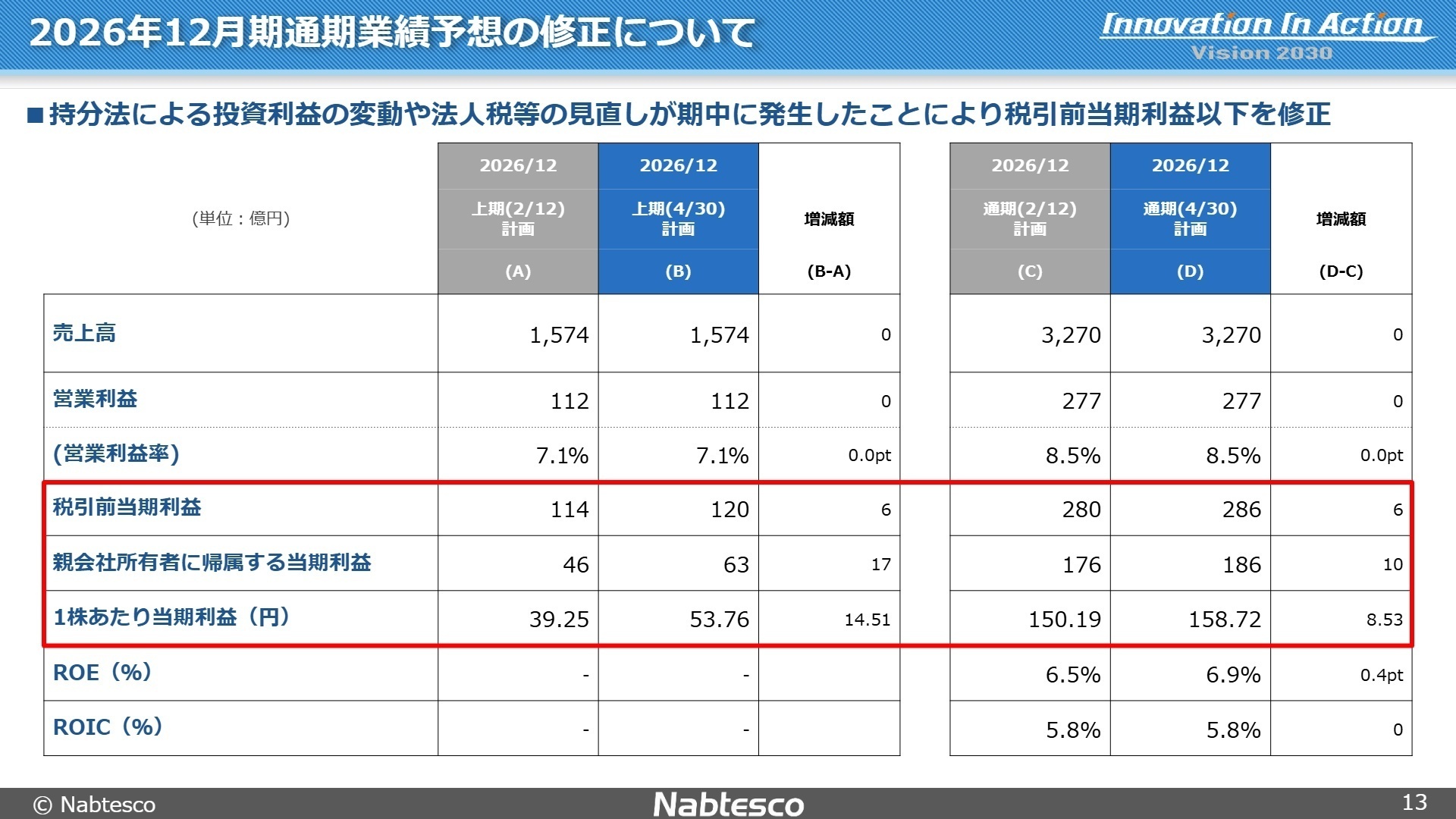

3 今後の見通しと採用の注目点

出典:2026年12月期第1四半期 決算説明会資料 P.13

通期の連結業績予想において、売上高(3,270億円)および営業利益(277億円)の計画は期初予想のまま据え置かれました。しかし、油圧機器事業の株式売却に伴う関連会社からの持分法利益が大きく膨らむ見通しとなったことや、法人税等を見直したことにより、税引前当期利益を286億円、親会社に帰属する当期純利益を186億円へと、それぞれ上方修正を実施しています。これにより通期のROE(自己資本利益率)の見通しも6.9%に向上しました。

なお、中東情勢の緊迫化による影響に関しては、先行きが不透明であるため業績予想には一切織り込まれていません。足元の業績は極めて堅実であり、経営資源の最適化と全社的な収益性改善活動の継続的な推進によって、盤石な経営基盤が構築されつつあります。このような変革期を支え、コア事業の成長をさらに加速させるための技術・管理部門の採用意欲は高く維持される見込みです。

4 求職者へのアドバイス

志望動機のヒント

ナブテスコは、中大型産業用ロボットの関節用途で世界シェア約60%を誇る精密減速機や、国内シェア約60%を持つ建物用自動ドアなど、市場で圧倒的な地位を築いている製品を多数有しています。2026年からは油圧機器事業を分離・売却し、これら強みを持つコア領域への経営資源集中を断行しており、成長の加速フェーズにあります。このような明確な成長戦略に共感し、独自の高い技術力とグローバルな顧客基盤を活かして、「世界最高水準のモノづくりやインフラの進化を自らの技術・営業力で支えたい」という軸で語ることで、非常に熱意の伝わる志望動機を組み立てることができます。また、社内で成果を上げている収益性改善活動への貢献意欲を示すことも強力なアピールになります。

面接での逆質問例

面接の最後に必ず求められる逆質問は、企業の最新の動向を踏まえて深く切り込む絶好のチャンスです。決算資料の事実に基づいた以下の質問を通じて、高い入社意欲とビジネスへの関心を示しましょう。

- 油圧機器事業の売却・分離に伴って、経営資源が精密減速機や自動ドアなどのコア事業へと一層集中されますが、具体的にどのような次世代製品の開発や生産体制の強化にリソースを投入していく方針でしょうか。

- 第1四半期決算において、全社を挙げた収益性改善活動である「Project 10」が非常に順調に進捗して大幅増益に寄与したと拝見しました。中途採用で入社する人材に対して、この収益性改善活動を現場で具現化するために、どのような経験やマインドを最も期待されているかお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

男性でも育児休暇を取りやすい風潮が生まれてきた

男性が育児休暇を取得することも増えてきて、男性でも取りやすい風潮が生まれてきた。女性の産後の復職率も非常に高いと感じる。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]同じ事を繰り返す仕事になりがち

30年以上前から根本的な構造、技術は変わらず、それしかないというリスクに対し、新規プロダクトへの投資は少なく、同じ事を繰り返す仕事になりがち。

(30代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ナブテスコ株式会社 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- ナブテスコ株式会社 2026年12月期 第1四半期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。