0 編集部が注目した重点ポイント

①水ing株の譲渡で当期利益を995億円に上方修正する

2026年4月に共同支配企業である水ing株式会社の全株式譲渡を決定し、2026年7月に実行予定です。これに伴い、通期の親会社所有者帰属当期利益予想を995億円へ上方修正しました。ポートフォリオ最適化による成長投資の加速が進むため、転職者にとって新たな事業展開やキャリア機会が拡大する可能性が広がっています。

②精密・電子事業を再編し装置とコンポーネントの2区分にする

当第1四半期より精密・電子事業のセグメント区分を見直し、従来の「CMP(化学機械研磨装置)」と「その他」を「装置」に統合、サブセグメントを「装置」と「コンポーネント」の2区分へ再編しました。前年は旧区分ですが数値を組み替えて表示しています。AI需要を背景とした最先端分野への投資集中により、エンジニア等の専門人材としてのキャリア機会が拡大する可能性があります。

③1Q受注高が62.6%増の3,249億円と過去最高を更新する

当第1四半期の受注高は前年同期比62.6%増の3,249億円、営業利益は18.4%増の267億円を記録し、1Qとして過去最高額の更新を達成しました。半導体市場や国内インフラ案件の好調が全社を牽引しており、この強固な業績トレンドは、安定した事業基盤を求める転職希望者にとって非常に魅力的な要素となります。

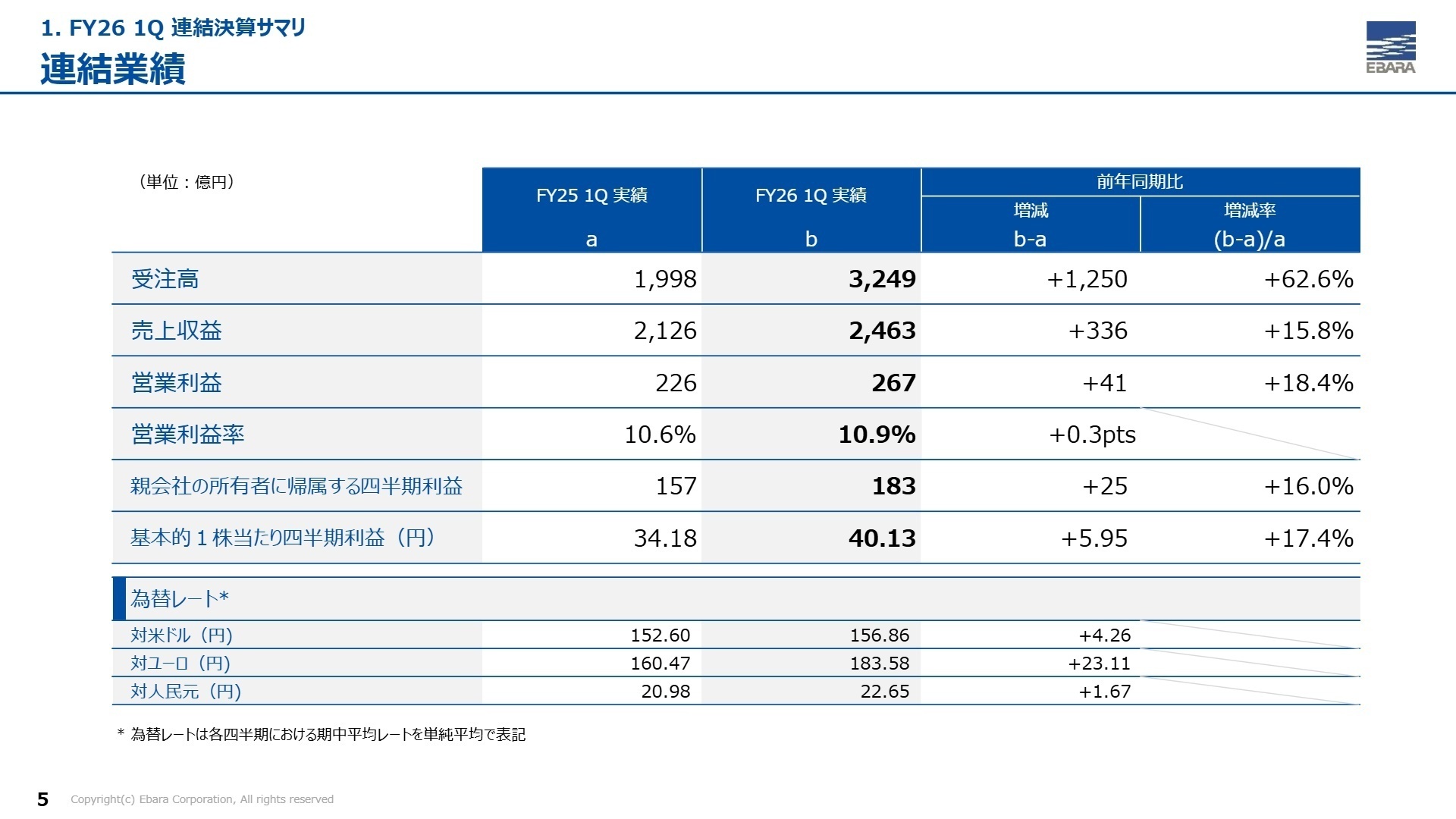

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明会資料 P.5

売上収益

2,463 億円

+15.8%

営業利益

267 億円

+18.4%

親会社帰属四半期利益

183 億円

+16.0%

当第1四半期の連結業績は、半導体向け需要が牽引した精密・電子事業や大型の新規案件を獲得した環境事業が大きく伸長し、全社で増収増益の達成となりました。人件費のベースアップや減価償却費の増加といった固定費の上昇要因を旺盛な増収効果で完全に吸収しており、営業利益率は10.9%へと向上して過去最高の更新を継続しています。

通期予想(売上収益1兆200億円、営業利益1,250億円)に対する第1四半期時点の進捗率は、売上収益が24.1%、営業利益が21.4%となります。第1四半期という期首の季節的な特性を考慮すると、非常に力強い推移を示しており、年間目標の達成に向けて業績は概ね順調に進捗していると評価できます。

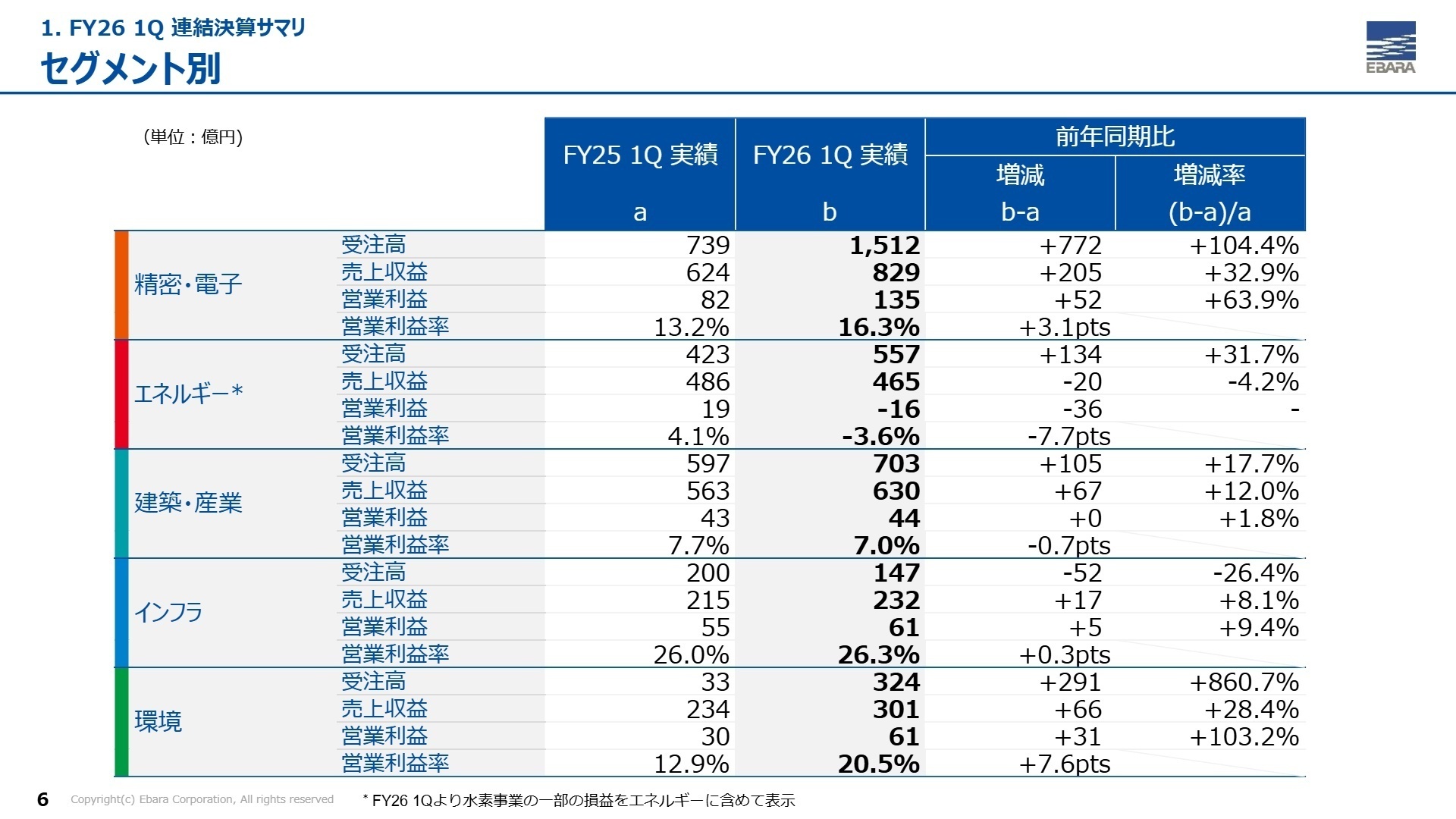

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明会資料 P.6

精密・電子事業

事業内容:半導体前工程製造装置(装置)およびコンポーネントの製造、販売、サービス&サポート。

業績推移:1Q受注高1,512億円(前年同期比104.4%増)、売上収益829億円(32.9%増)、営業利益135億円(63.9%増)。

注目ポイント:AI向け需要が最先端市場を強力に牽引しており、ロジック/ファウンドリ向けを中心に増産投資が拡大しています。メモリ向けも投資増の兆しを捉えており、装置とコンポーネントの両輪で製品・サービスともに堅調に推移しています。急速な増産要請と高度な製品仕様に対応するため、設計開発やフィールドエンジニアなどの高度な技術を持つ専門人材の需要が急増しています。

エネルギー事業

事業内容:石油・ガス、LNG(液化天然ガス)、水素等の新エネルギー、電力市場向けのコンプレッサやポンプ等の製造およびメンテナンスサービス。(注:当第1四半期より水素事業の一部の売上収益及びセグメント損益を本セグメントに含めて表示しているため、前年同期との比較の際は留意が必要です)

業績推移:1Q受注高557億円(31.7%増)、売上収益465億円(4.2%減)、営業利益-16億円(前年は19億円の黒字)。

注目ポイント:大型案件の獲得により受注高は好調な伸びを示す一方、期初受注残の減少や、中東情勢の緊迫化に伴う部品出荷・指導員派遣の停滞、さらには水素事業の関連費用による固定費増加が重なり、一時的な減収減益(赤字転落)となりました。しかし、LNG市場など海外の顧客投資マインドは回復基調にあり、既存インフラの維持や次世代脱炭素インフラの構築を担う、グローバル対応力を持ったエンジニアの介在価値が非常に高まっています。

建築・産業事業

事業内容:国内外の住宅・商業ビル向けの建築設備、および一般製造業などの産業市場向けポンプ・関連機器の製造、販売。

業績推移:1Q受注高703億円(17.7%増)、売上収益630億円(12.0%増)、営業利益44億円(1.8%増)。

注目ポイント:中国の不動産市場の調整や欧州の景気停滞による住宅投資の減退、資材高騰による国内工事の先送りといったマイナス環境を抱えています。しかし、北米において底堅い成長を続けるデータセンター向け重要案件を確実に捕捉し、国内のサービス需要増も合わせることで増収増益を維持しました。エリアごとの市況変化を見極め、急成長するハイテクインフラ需要を捉えるグローバル営業や技術人材の活躍が期待されています。

インフラ事業

事業内容:国内外の地方自治体・公共向け水インフラ施設(大型ポンプ等)および社会インフラの更新・補修、防災・減災対策。

業績推移:1Q受注高147億円(26.4%減)、売上収益232億円(8.1%増)、営業利益61億円(9.4%増)。

注目ポイント:国内外における一部案件の期ズレや、前年同期に複数の大型案件を獲得したことによる反動から受注高は減少したものの、高水準で積み上がっていた期首受注残を計画通りに消化したことで増収増益を確保しました。日本国内の流域治水や国土強靱化、インフラ老朽化対策への投資は底堅く推移しており、確実な利益創出とプロジェクト管理を進めるために、官公庁案件に精通した施工管理・技術者の安定採用が進められています。

環境事業

事業内容:自治体・民間向けの固形廃棄物処理施設やバイオマス発電施設等の設計・建設(EPC)および長期包括運営管理(O&M)。

業績推移:1Q受注高324億円(860.7%増)、売上収益301億円(28.4%増)、営業利益61億円(103.2%増)。

注目ポイント:国内公共向けのごみ処理施設において、設計・建設から長期運営までを一括で請け負う大型の包括案件(DBO)を獲得したことにより、受注高が大幅にハネ上がりました。運営管理(O&M)領域でのインフレスライド適用や、完工案件のコンティンジェンシー(予備費)戻し入れ効果も重なり、利益が倍増する驚異的な収益性の大幅改善を達成しています。長期契約に裏付けられた極めて安定した事業領域であり、環境プラントの設計や運転維持管理を担うエンジニアを強く求めています。

日本市場

対象地域:日本国内の全事業領域

業績推移:売上先所在地別売上収益は999億円(前年同期比18.9%増)と大幅な拡大となりました。

注目ポイント:国内のビル・工場向けサービス需要の増加、社会インフラの老朽化対応や流域治水への投資、さらには環境プラントの大型包括案件獲得などが重なり、すべての事業部門が極めて好調です。確固たる収益地盤を築いており、転職希望者にとって最も安定的かつ腰を据えてキャリアを形成できる最重要市場と言えます。

中国市場

対象地域:中国国内市場

業績推移:売上先所在地別売上収益は323億円(前年同期比1.9%増)と微増の推移となっています。

注目ポイント:不動産市場の深刻な調整が続いており、住宅・商業分野の民間投資が抑制されているため、建築設備市場全体は減退傾向にあります。一方で、政府主ロードの公共投資や、中国内の電力市場における火力発電の新設・高効率化改造需要が下支えとなり、一定の事業規模を維持しています。市場の激しい変動を読み解き、適切な現地戦略への舵取りをサポートできるマネジメント人材の重要性が増しています。

台湾・韓国・その他アジア市場

対象地域:日本・中国を除くアジア全域(台湾、韓国、東南アジアなど)

業績推移:売上先所在地別売上収益は574億円(前年同期比75.2%増)と圧倒的な高成長を達成しました。

注目ポイント:半導体最先端分野のAI需要をダイレクトに捉え、精密・電子事業における装置およびコンポーネントの出荷が驚異的な伸びを示しました。加えて、東南アジア圏の堅調な経済成長に伴う公共・産業向け水インフラ(ポンプ)需要も波に乗っており、グローバル成長の主軸エリアとなっています。海外市場の最前線でダイナミックに活躍したい人材にとって、非常にチャンスの大きなフィールドです。

北米市場

対象地域:アメリカおよびカナダ市場

業績推移:売上先所在地別売上収益は257億円(前年同期比15.2%減)と一時的な落ち込みを見せました。

注目ポイント:建設コストの高騰や深刻な人手不足、さらには金利政策の不透明感による投資の慎重姿勢が重荷となり、建築設備や水インフラの一部案件で進捗遅れが発生しています。しかし、データセンター向けの旺盛な需要や、公共インフラの老朽化施設の整備需要など、確実な成長ドライバーが底流しています。逆風の中でも特定市場のニーズを的確にハントする提案型営業・技術人材が強く求められています。

欧州市場

対象地域:ヨーロッパ各国市場

業績推移:売上先所在地別売上収益は144億円(前年同期比12.2%増)と底堅い伸びを見せました。

注目ポイント:エネルギー供給の不安定さや根強い地政学リスクにより現地の投資意欲が冷え込んでおり、建築設備などの既存市場自体は低迷が続いていますが、為替のプラス影響や手持ち案件の着実な完工により増収を確保しました。市場の停滞期であっても、効率的なオペレーションの推進や、現地パートナーとの強固なネットワーク再構築を担えるグローバル基準の事業企画人材が重宝される環境です。

中東市場

対象地域:中東諸国市場

業績推移:売上先所在地別売上収益は75億円(前年同期比41.9%減)と地政学リスクの直撃を受けました。

注目ポイント:中東全域のオイル&ガス関連の製品需要自体は増加基調にありますが、緊迫化する当該地域の地政学的リスクにより、一部プロジェクトの遅延や、保守サービス(S&S)の部品出荷・現地への指導員派遣に遅れの影響が発生しています。現時点での業績直接影響額は計画に織り込み済みですが、物流混乱の回避や不測の事態に備えたマルチな対応を行える、危機管理スキルと高い交渉力を持つ専門人材が求められます。

その他市場

対象地域:上記以外のグローバル新興国市場など

業績推移:売上先所在地別売上収益は88億円(前年同期比13.5%増)と安定した推移を維持しています。

注目ポイント:為替や資源価格の変動による影響を細かく見極めつつ、特定の地域リスクに依存しない多角的な海外展開に寄与しています。規模自体はまだ小さいものの、世界各地での隠れたインフラ需要を発掘し、製品供給のフットワークを軽く保つための新市場開発マインドを持ったアグレッシブな人材に最適な開拓のフィールドです。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明会資料 P.18

同社は半導体市場の長期的な需要拡大や社会インフラの安定需要に支えられ、今後の業績も堅調な推移を維持する見通しです。一方で、中東情勢の長期化に伴う物流の停滞、米中の関税や輸出規制、為替レートの変動といった懸念材料に対する注視を続ける方針を示しています。

また、事業展開に影響を及ぼし得る重要な訴訟リスクとして、国内での岐阜市東部クリーンセンター火災事故を巡る損害賠償請求(現在、上告提起・上告受理申立て通知を受領し手続き中)、フランスのNaphtachimieエチレンプラント火災を巡る損害賠償訴訟、さらにはインドのKBL社および同社との合弁会社であるKEPL社より提起された競業避止義務違反に基づく仲裁申立てなど、複数の国際的な法的紛争を抱えています。現時点では損失の合理的見積もりは困難として引当金の計上は見送られていますが、このようにグローバル市場での係争が増加する中、企業の健全な成長とコンプライアンスを強固に守るための法務、ガバナンス、リスク管理の高度な専門知識を持った管理系人材の確保が採用市場において極めて重要な注目点となっています。

4 求職者へのアドバイス

志望動機のヒント

同社が推進する3か年の中期経営計画「E-Plan2028」の核である「全体最適を通じた持続的価値創造の実現」というビジョンに寄り添い、自身の強みがどう合致するかを伝えるのがベストです。特に、半導体市場のAI需要を的確にハントして1Qとして過去最高額の更新を牽引した精密・電子事業の勢いや、公共案件でのDBO獲得とインフレスライド適用により収益性を倍増させた環境事業の取り組みなどを具体例として挙げ、自らの専門性がどのように会社の持続的成長へ貢献できるかを結びつけると、説得力のある志望動機が完成します。

面接での逆質問例

「決算資料を拝見し、中東情勢の緊迫化によるサービス&サポート(S&S)部門への物流の滞りや部品出荷、指導員派遣の遅延による影響を、2026年6月末までの想定として営業利益への直接影響額(通期合計でマイナス14億円)をすでに業績予想へ織り込まれていると伺いました。この厳しい地政学リスクに対し、下期以降の巻き返しに向けた営業活動の回復プランや、指導員の現地派遣停滞を打破するためのデジタル技術を用いた遠隔支援体制の強化状況など、具体的な取り組みについて教えていただけますでしょうか。」

5 転職者が知っておきたい現場のリアル(口コミ)

柔軟な職場環境が整いつつあります

キャリア採用が増えたことで、以前の堅苦しいイメージが薄れ、柔軟な職場環境が整いつつあります。一方で、外国人社員の増加により、国際的な視点が取り入れられ、多様性が進んでいる点は魅力的です。全体として、変化の途中にある企業であり、今後の成長に期待が持てます。

(20代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]評価制度に関しては改善の余地がある

評価制度に関しては改善の余地があると感じました。特に、業績よりも上司との関係性が昇進に影響を与えることがあるため、透明性のある評価基準の確立が求められます。また、正社員と非正規社員の給与格差が存在するため、全体的な待遇の見直しが必要かもしれません。

(30代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社荏原製作所 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 株式会社荏原製作所 2026年12月期 第1四半期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。