0 編集部が注目した重点ポイント

①クラウドERPの買取型契約を廃止しストック型へ移行する

クラウドソリューション事業において、ZACの買取型契約を廃止し、保守料やSaaS等の月額サービスへの移行を推進しています。2027年以降は買取型ライセンス売上が発生しない見込みであり、買取型契約を廃止することでストック収益中心の強固な経営基盤へのシフトを進めています。顧客の長期利用を支援する専門人材のキャリア機会が拡大する可能性があります。

②MS事業のQ1セグメント利益が前年同期比301.7%増加する

マーケティングソリューション事業において、2026年12月期第1四半期のセグメント利益が157百万円を記録し、前年同期比で301.7%増加という著しい成長を達成しました。新体制下における既存顧客との取引深耕が計画を上回る成果をあげており、営業体制や制作体制のさらなる強化に伴う積極的な採用拡大が期待されます。

③AI技術を積極的に導入しZACの新機能開発を推進する

クラウドソリューション事業において、2025年にAI専任チームを設立し、「AI日報補完機能」などの新機能・新製品開発を強力に推進しています。さらにAIエージェントがシステムを利用しやすい環境(MCPサーバ等)の整備も進めており、AI技術を活用した次世代の製品開発や価値提供を担えるエンジニアにとって、魅力的な挑戦の場が広がっています。

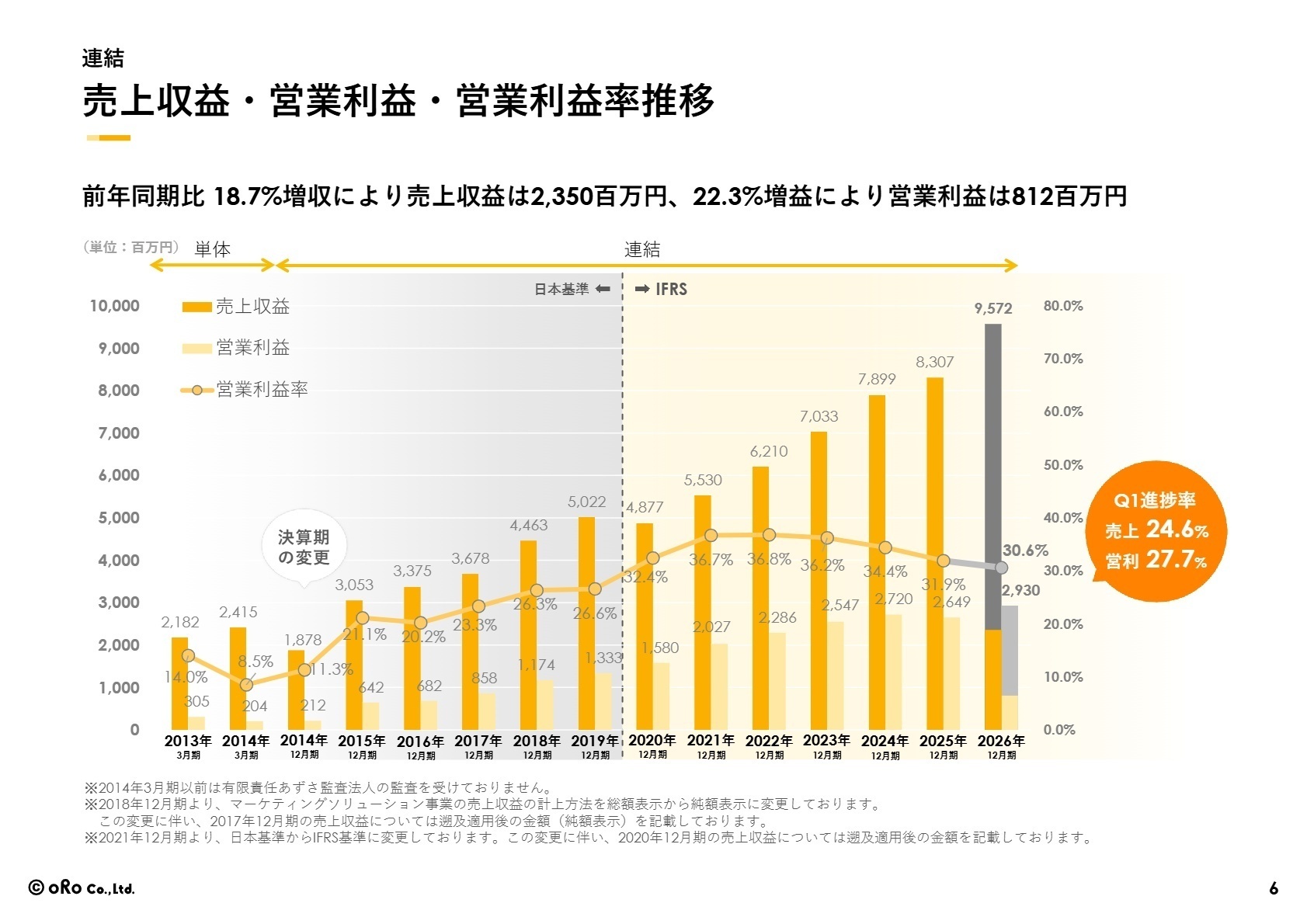

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明資料 P.6

売上収益

2,350百万円

前年同期比: +18.7%

営業利益

812百万円

前年同期比: +22.3%

税引前利益

843百万円

前年同期比: +42.6%

第1四半期連結累計期間における売上収益は前年同期比で18.7%増収、営業利益は22.3%増益の極めて好調な決算となりました。第2四半期に計上予定であった案件の一部が第1四半期へと前倒しになった影響などにより、売上・利益ともに期初計画を上回る上振れ着地となっています。

通期業績予想に対する進捗率は、売上収益が24.6%、営業利益が27.7%に達しています。第1四半期として計画以上のペースで効率よく実績を積み上げていることから、通期目標の達成に向けて全体の業績は概ね順調に推移していると高く評価できます。

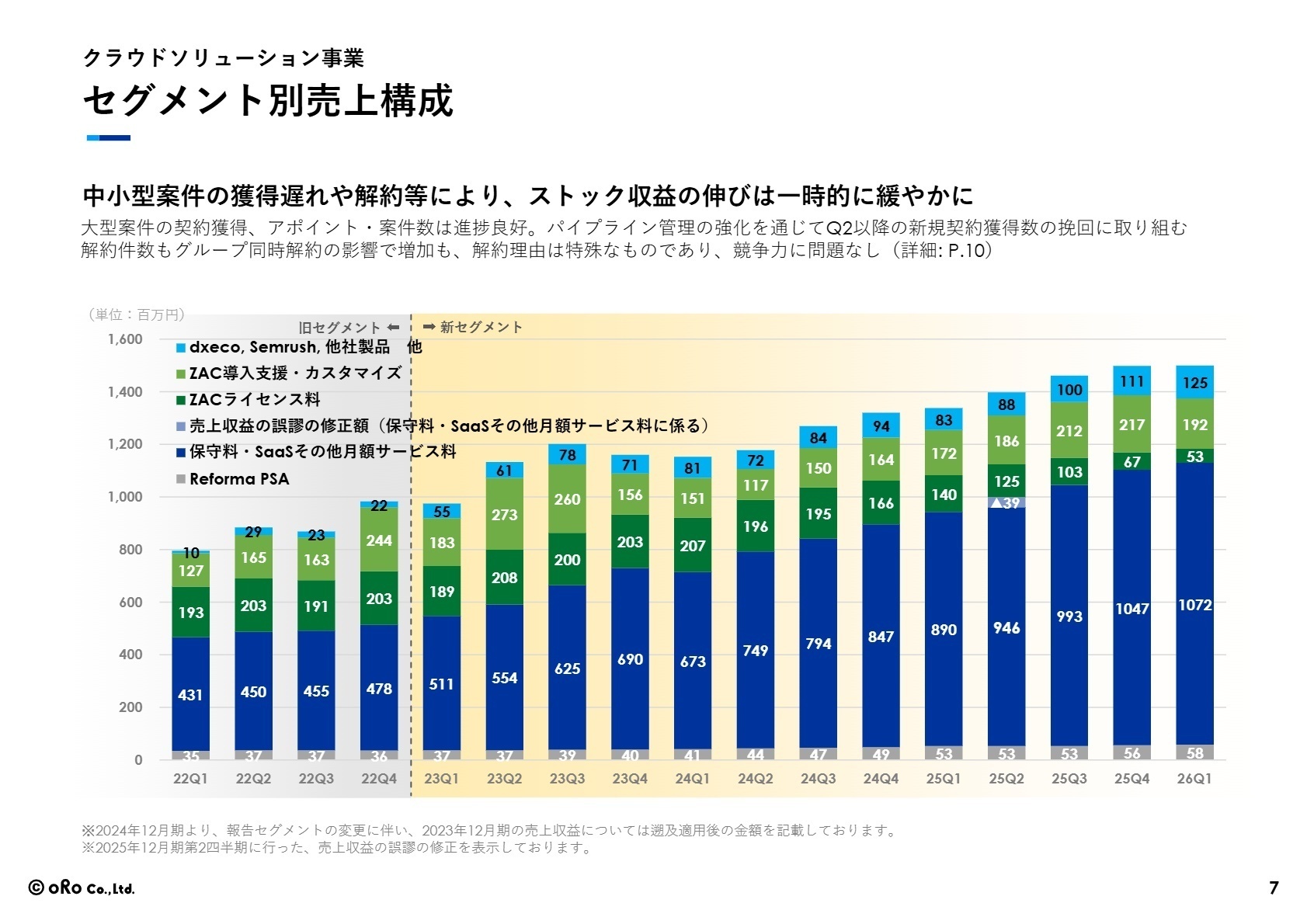

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明資料 P.7

クラウドソリューション事業

【事業内容】

プロジェクト管理を軸としたクラウド型統合基幹業務システム「ZAC」や「Reforma PSA」等の開発・提供、および競合分析ツール「Semrush」の国内販売代理業務を行っています。

【業績推移】

当第1四半期の売上収益は1,502百万円(前年同期比12.2%増)、セグメント利益は654百万円(同4.8%増)となり、売上・利益ともに計画通りに推移しています。

【注目ポイント】

中小型案件の獲得遅れや解約等によりストック収益の伸びは一時的に緩やかですが、月次経常収益(MRR)は前年同期比8.0%増と安定的に成長しています。2026年5月提供予定の「AI日報補完機能」の開発など、急速に高まるAI活用のニーズに対応する新製品開発を推進中です。さらにベトナムでの販売を開始し日系現地法人からの受注を獲得するなど海外市場の開拓に挑戦しており、製品力の強化や国際化に向けた開発・提案を担う専門人材が強く求められています。

注目職種:

エンジニア、システム開発専門職、システムコンサルタント

マーケティングソリューション事業

【事業内容】

大手企業を中心顧客とし、データ分析に基づくウェブ広告の戦略策定・運用、システム・WEB制作など、顧客のマーケティング戦略を実行・支援する役務を提供しています。

【業績推移】

当第1四半期の売上収益は847百万円(前年同期比32.3%増)、セグメント利益は157百万円(同301.7%増)となり、売上・利益ともに計画を上回る推移を見せています。

【注目ポイント】

第2四半期に見込んでいた売上の一部が前倒しで計上された影響もありますが、新体制下で既存顧客との取引深耕が順調に進んでおり、著しい成長を記録しています。さらなる収益力改善に向け、営業職やストラテジックプランナーの採用を強化し、提案品質向上による年間契約の獲得を図っています。また、広告代理店からの外注ニーズに対応するため、制作業務の内製化を推進中であり、組織体制の強化をリードできる優秀な人材へのニーズが高まっています。

注目職種:

営業職、ストラテジックプランナー、制作専門職

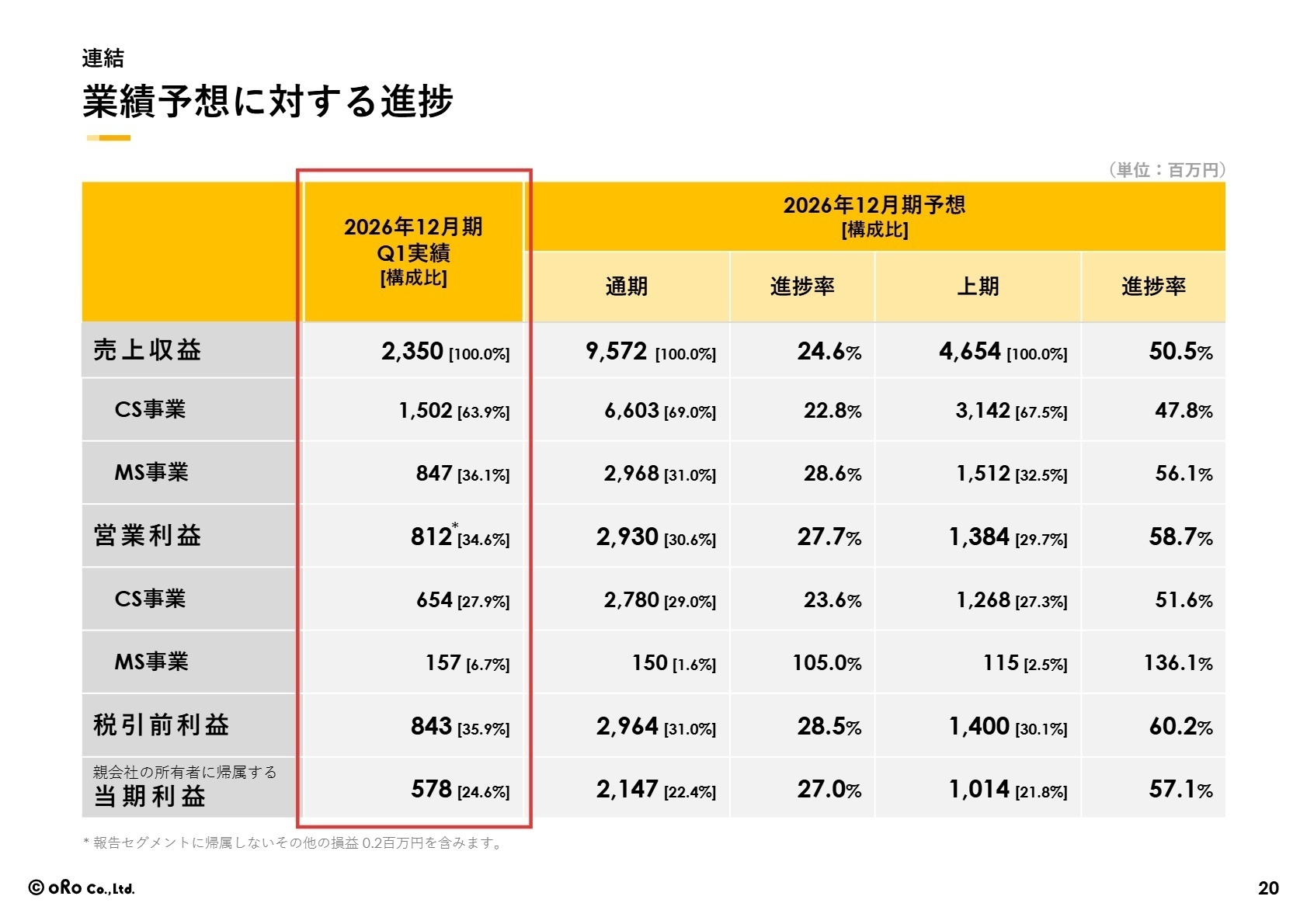

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明資料 P.20

2026年12月期の通期連結業績予想は、売上収益9,572百万円(前期比15.2%増)、営業利益2,930百万円(前期比10.6%増)から変更はありません。第1四半期の大幅な上振れは前倒し計上の要因を含んでおり、上期累計では概ね当初の上期予想通りに着地する見通しです。

同社は重要な経営指標の1つに位置付けているROE「20%以上」の維持に努めるべく、10億円または65万株を上限とする自己株式の取得を推進しており、資本効率の向上と機動的な株主還元を強化しています。

今後の成長に向け、クラウドソリューション事業では大型展示会への出展やパイプライン管理の強化を通じて新規契約獲得数の挽回に取り組む方針です。持続的な企業価値向上のため、各事業において新規顧客の開拓や採用強化に注力しており、組織の拡大期における中途採用者の貢献領域は非常に広範であると言えます。

4 求職者へのアドバイス

志望動機のヒント

同社は業種特化・多機能統合型のクラウドERP「ZAC」を主力とし、強固なストック型の収益基盤を確立しています。さらに、急速に高まるAI活用のニーズに対応する新機能の開発や、ベトナム市場をはじめとした海外市場の開拓に果敢に挑戦しています。製販一体の体制のもとで、独自の技術とクリエイティブを融合させ、企業の生産性向上やデジタル化へ深く貢献したいという熱意を伝えることが、面接での強力なアピールにつながります。

面接での逆質問例

・クラウドソリューション事業における海外展開において、今後日系現地法人からベトナムローカル法人へとターゲットを広げていくにあたり、製品開発や営業面で現在最も求められている専門スキルや経験は何ですか。

・マーケティングソリューション事業において、制作業務の内製化推進と提案品質の向上を目指す新体制のもと、年間契約案件を拡大するために、中途参画者が早期に発揮すべき役割について教えてください。

5 転職者が知っておきたい現場のリアル

年成長率110%程度の成長を継続

大人しい(堅実な)社風もあってか、自己資本のみでの創業来黒字経営、年成長率110%程度の成長を20年近く継続している。クラウドソリューション事業に関してはまだまだアッパーが見えていない印象で新規クライアントの獲得も可能だと感じる。

(20代前半・企画営業・男性) [キャリコネの口コミを読む]慢性的な人手不足

慢性的な人手不足。コンパクトな企業体型で役員層とも距離が近いにも関わらず、役員層は現場の実情に目を向けられていないようにも思う。

(20代前半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社オロ 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 株式会社オロ 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。