0 編集部が注目した重点ポイント

①売上高が101億円を突破し最高値を更新する

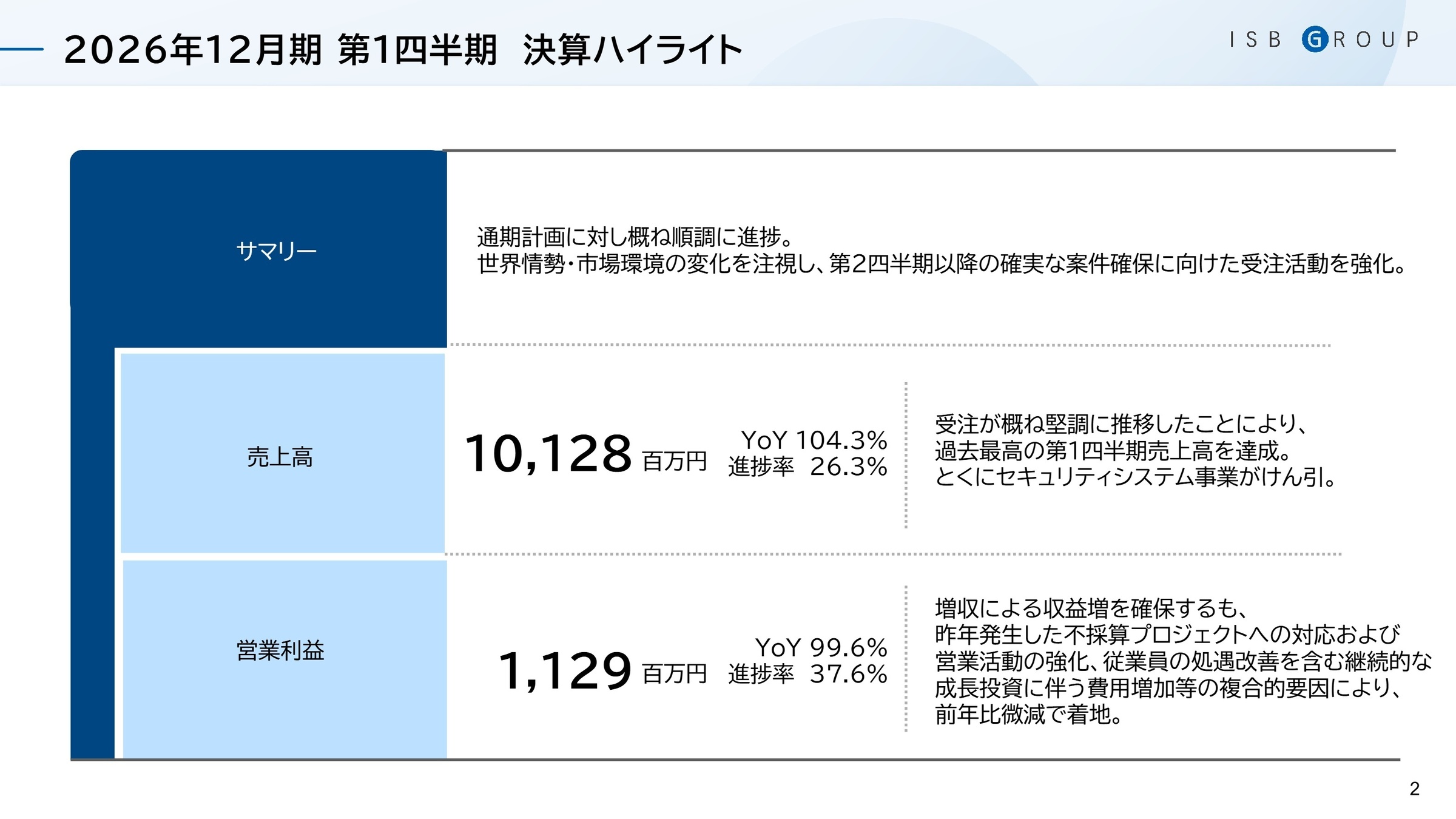

当第1四半期の売上高は前年同期比4.3%増の101億28百万円となり、第1四半期として最高の売上高を達成いたしました。セキュリティシステム事業の堅調な推移や新規の大口案件獲得が全体の増収を強力に牽引しており、通期計画に向けて極めて順調なスタートを切っています。

②セキュリティ利益が34%増と大きく成長する

セキュリティシステム事業のセグメント利益は、前年同期比34.4%増の5億80百万円と大幅な増益を記録しました。収益性の高いリカーリングビジネスの拡大や顔認証装置などのリニューアル案件の受注好調が、部材仕入価格や広告宣伝費の増加を完全に吸収して成長を支えています。

③処遇改善などの成長投資を積極的に進める

利益面では、営業活動の強化や従業員の処遇改善を含む継続的な成長投資に伴う費用増加などにより、営業利益は前年同期比微減の11億29百万円で着地しました。将来の確実な案件確保に向けた体制強化と、人材への積極投資を強固な経営基盤のもとで着実に推進しています。

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明資料 P.2

売上高

10,128百万円

前年同期比: +4.3%

通期進捗率: 26.3%

営業利益

1,129百万円

前年同期比: -0.4%

通期進捗率: 37.6%

経常利益

1,141百万円

前年同期比: -0.2%

通期進捗率: 37.4%

四半期純利益

726百万円

前年同期比: -0.8%

通期進捗率: 39.2%

当第1四半期の業績は、売上高が前年同期比4.3%増の101億28百万円に達し、第1四半期として過去最高の売上高を更新いたしました。利益面では、昨年発生した不採算プロジェクトへの対応、営業活動の強化や従業員の処遇改善を目的とした継続的な成長投資費用の増加といった複合的要因により、営業利益が前年同期比0.4%減の11億29百万円と微減での着地となりましたが、増収による収益基盤の拡大を確実に確保しています。

通期計画に対する進捗率は、売上高が26.3%であるのに対し、営業利益が37.6%、経常利益が37.4%、親会社株主に帰属する四半期純利益が39.2%に達しています。第1四半期時点で各利益項目の進捗が35%を超えて極めて高く、世界情勢や市場環境の変化を注視しつつも通期計画に対し概ね順調に進捗していると高く評価できます。

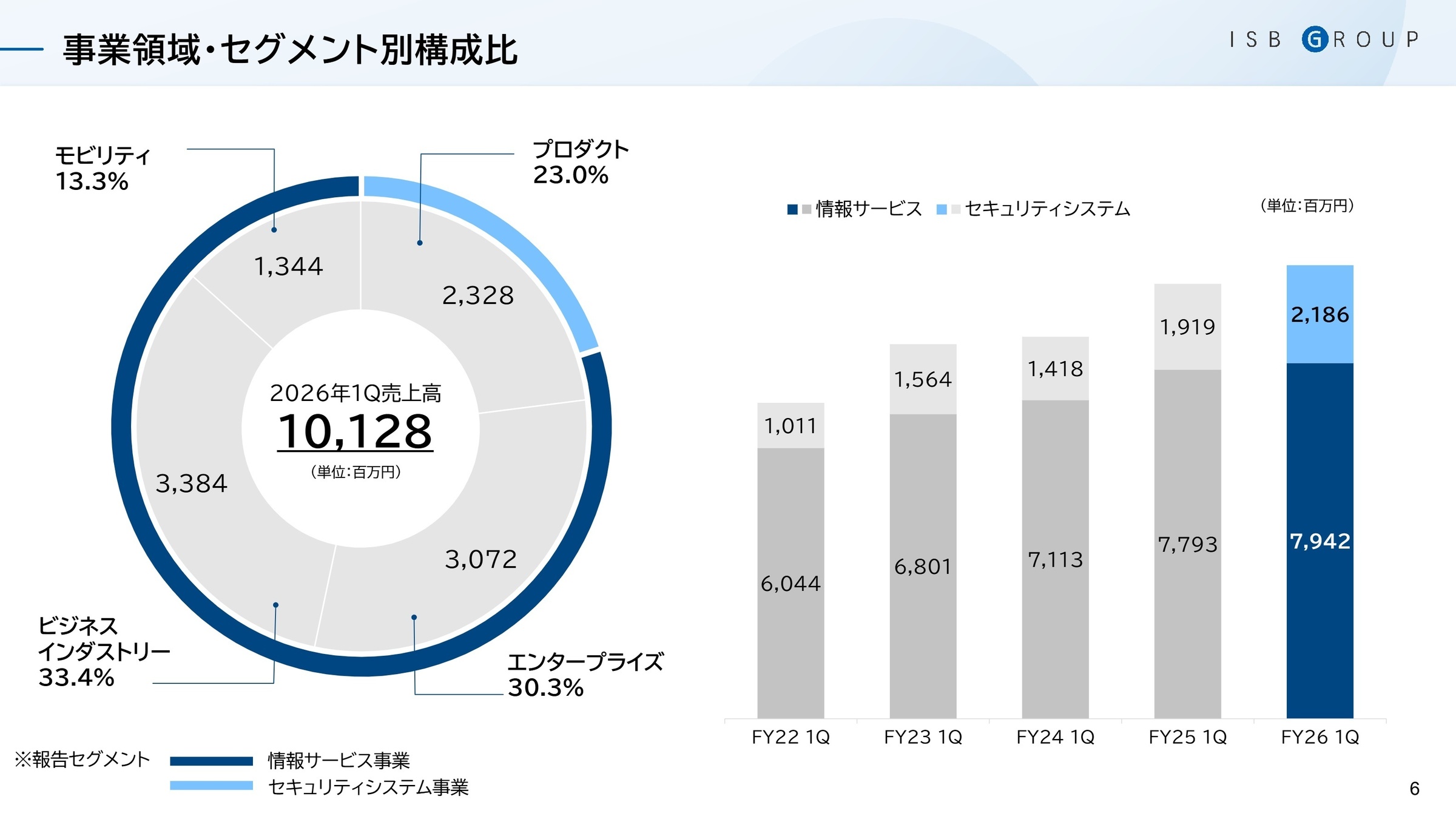

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明資料 P.6

情報サービス事業

【事業内容】 モビリティ、ビジネスインダストリー、エンタープライズ、プロダクトの各領域において、ソフトウェア開発やITインフラ構築などの多様なソリューションを顧客に提供するグループの中核事業です。

【業績推移】 売上高は前年同四半期比1.9%増の79億42百万円を確保した一方、セグメント利益は不採算プロジェクト対応や成長投資に伴う費用増加により同22.0%減の5億40百万円と利益面で一時的な影響を受けました。

【注目ポイント】 「エンタープライズ」では金融の主要顧客や自治体向け案件が堅調に推移し、「プロダクト」でも新規の大口案件を獲得して増収を支えています。ITインフラ領域ではAI需要拡大に伴う部材不足から一部受注の減速が見られるものの、全体として旺盛なIT投資需要が続いており、下期以降の案件確保と継続的な体制強化に向けて開発を担う専門人材の育成と確保が強く求められています。

セキュリティシステム事業

【事業内容】 出入管理システム「ALLIGATE」をはじめとするリカーリングビジネス(月額課金型サービス)や、顔認証装置などの先進的なセキュリティソリューションの構築・販売を展開する事業です。

【業績推移】 売上高は前年同四半期比13.9%増の21億86百万円と伸長し、セグメント利益は高収益なリカーリングの拡大が仕入価格高騰や広告宣伝費を吸収して同34.4%増の5億80百万円と驚異的な大幅増益を達成しました。

【注目ポイント】 顔認証装置等が新たなリニューアル需要を強力に喚起しており、非常に高い収益性を持つ月額課金型のビジネスモデルが順調に拡大を続けています。部材仕入価格の上昇といったコスト面の逆風を増収効果によって完全に克服しており、今後はさらなる認証装置のラインナップ拡充を通じて幅広い用途での引き合い創出を図る計画であり、事業拡大の核となる製品企画や開発・営業人材が必要とされています。

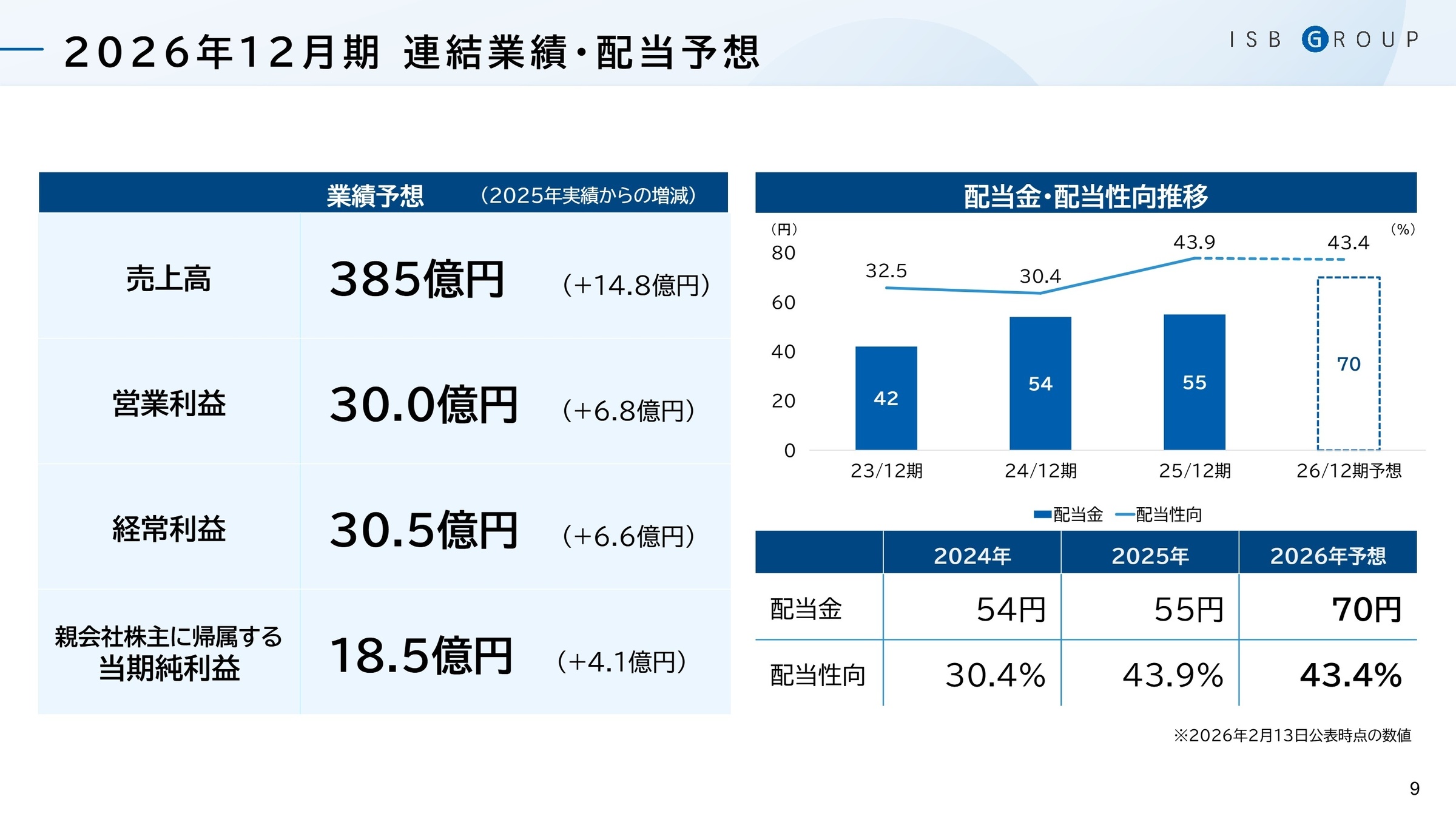

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明資料 P.9

通期連結業績予想は、売上高385億円、営業利益30億円、経常利益30.5億円、親会社株主に帰属する当期純利益18.5億円で、直近の公表値から変更はありません。中東情勢の緊迫化に伴う原油価格高騰を背景とした、部材仕入価格の上昇や樹脂製品等の供給懸念といったリスクを注視しつつ、適切なリスク管理に努める方針です。配当面では年間70円(配当性向43.4%)を予想しており、株主還元への姿勢も強固です。中長期経営計画2030の達成に向けて「社会価値と経済価値の向上」を目指し、従業員の処遇改善を含む継続的な成長投資を推進しているため、中長期的な視点でキャリアを築きたい求職者にとって大変魅力的な環境です。

4 求職者へのアドバイス

志望動機のヒント

同社は強固な顧客基盤を持つ情報サービス事業に加え、月額課金型で大幅な増益を達成しているセキュリティシステム事業という2つの成長エンジンを有しています。面接では、安定性と成長性を兼ね備えた事業環境に魅力を感じている旨を伝え、自らの専門スキルを活かして継続的な成長投資や製品ラインナップ拡充に貢献したいという意欲を示すことで、強力な志望動機を作成できます。

面接での逆質問例

1. 情報サービス事業において、AI需要拡大に伴う部材不足が一部受注に影響しているとのことですが、下期以降の案件確保に向けて開発体制や人材育成で現在どのような対策に注力されていますか?

2. 大幅な増益を記録しているセキュリティシステム事業において、今後予定されている製品ラインナップの拡充に伴い、新しく参画するエンジニアにはどのような技術領域や専門性の発揮が期待されていますか?

5 転職者が知っておきたい現場のリアル(口コミ)

通勤時間などの考慮はほとんどされない

自分の希望する案件につけることが少なく、単価が高いところへいかされる。また通勤時間などの考慮はほとんどされないことが多く単身赴任や長期出張のかたがたくさん在籍している。みな不満をかかえており、気の毒です。

(30代後半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社アイ・エス・ビー 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社アイ・エス・ビー 2026年12月期 第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。