0 編集部が注目した重点ポイント

①売上収益が前年度比5.3%増の7兆5,400億円に拡大する

当期の売上収益は、車両販売の増加や一過性の費用回収等により、前年度比5.3%増の7兆5,400億円と堅調に拡大しました。トヨタグループ向けをはじめ幅広い顧客への供給が伸長しており、事業規模の拡大に伴って転職者向けの活躍フィールドが全社的に拡大しています。

②合理化努力により営業利益が前年度比6.5%増を達成する

営業利益は、米国関税や部材費高騰、人への投資増加などのマイナス影響があったものの、合理化努力や操業度の良化により前年度比6.5%増の5,525億円となりました。収益性改善に向けたコスト管理の成果が明確に現れており、生産技術等の専門人材の貢献度が高まっています。

③当期にAxia Groupを完全子会社化し海外事業を強化する

当連結会計年度において、Axia Group B.V.の株式を取得して完全子会社化を完了しました。前年度は未連結のため単純比較不可ですが、この構造的変化により、グローバルな事業基盤の拡大に伴う海外関連部門でのキャリア機会が拡大する可能性があります。

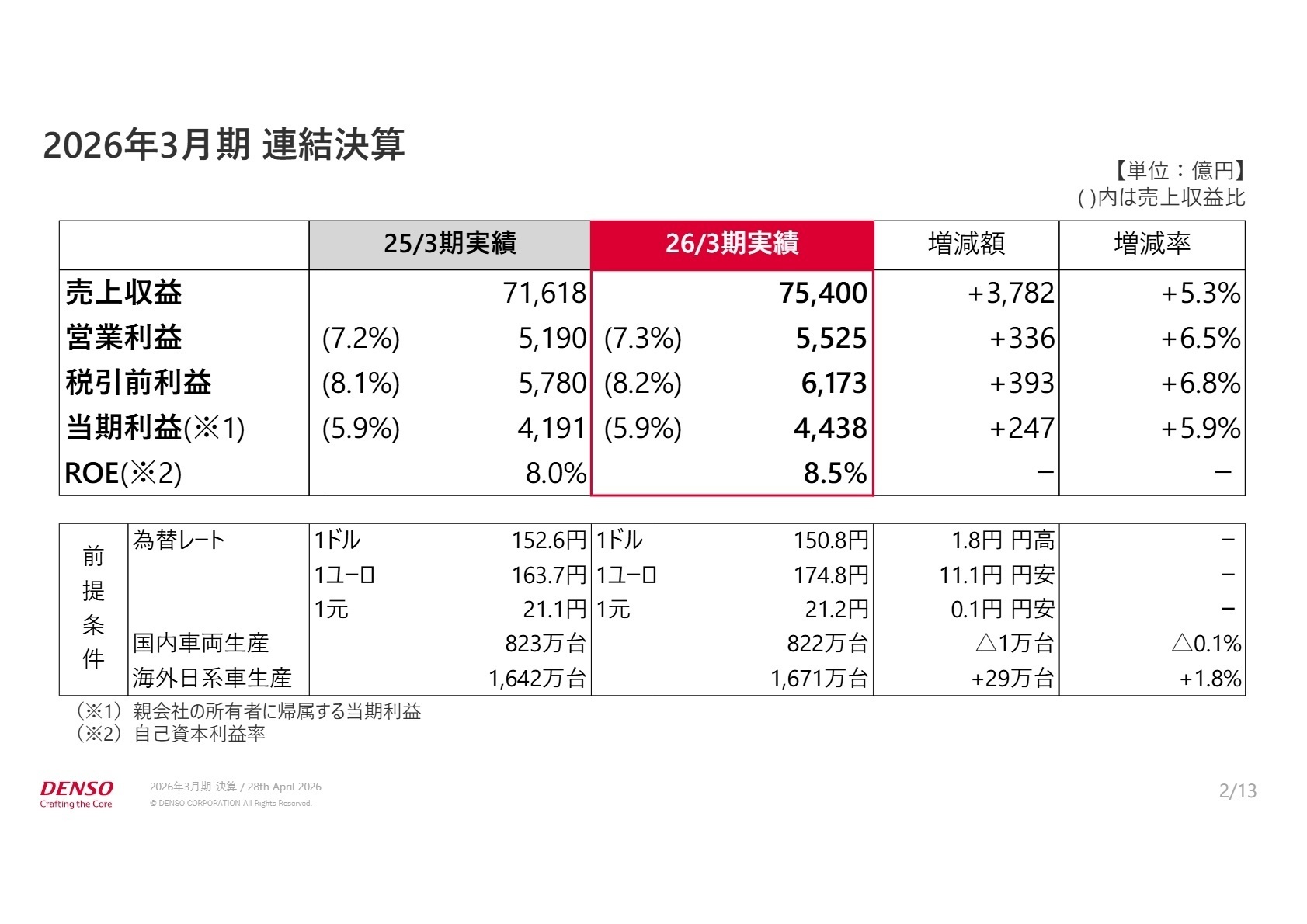

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.2

売上収益

7兆5,399億75百万円

前年比 +5.3%

営業利益

5,525億38百万円

前年比 +6.5%

税引前利益

6,172億91百万円

前年比 +6.8%

当期利益

4,437億55百万円

前年比 +5.9%

当連結会計年度の業績は、世界的な車両販売の増加や操業度の良化により、売上収益・各利益ともに前年度を上回る増収増益を達成しました。売上収益は前年度比5.3%増の7兆5,399億75百万円、営業利益は前年度比6.5%増の552,538百万円と極めて堅調です。米国関税政策や部材費高騰、人への投資増加といった外部環境の逆風がありながらも、地道な合理化努力によってこれらをしっかりと吸収しています。

通期の実績は事前の業績予想を上回って着地しており、全体の業績推移は順調であると評価できます。強固な収益基盤とコスト対応力が証明された形となり、転職者にとっても非常に安定した事業基盤の上で新たな挑戦ができる環境です。

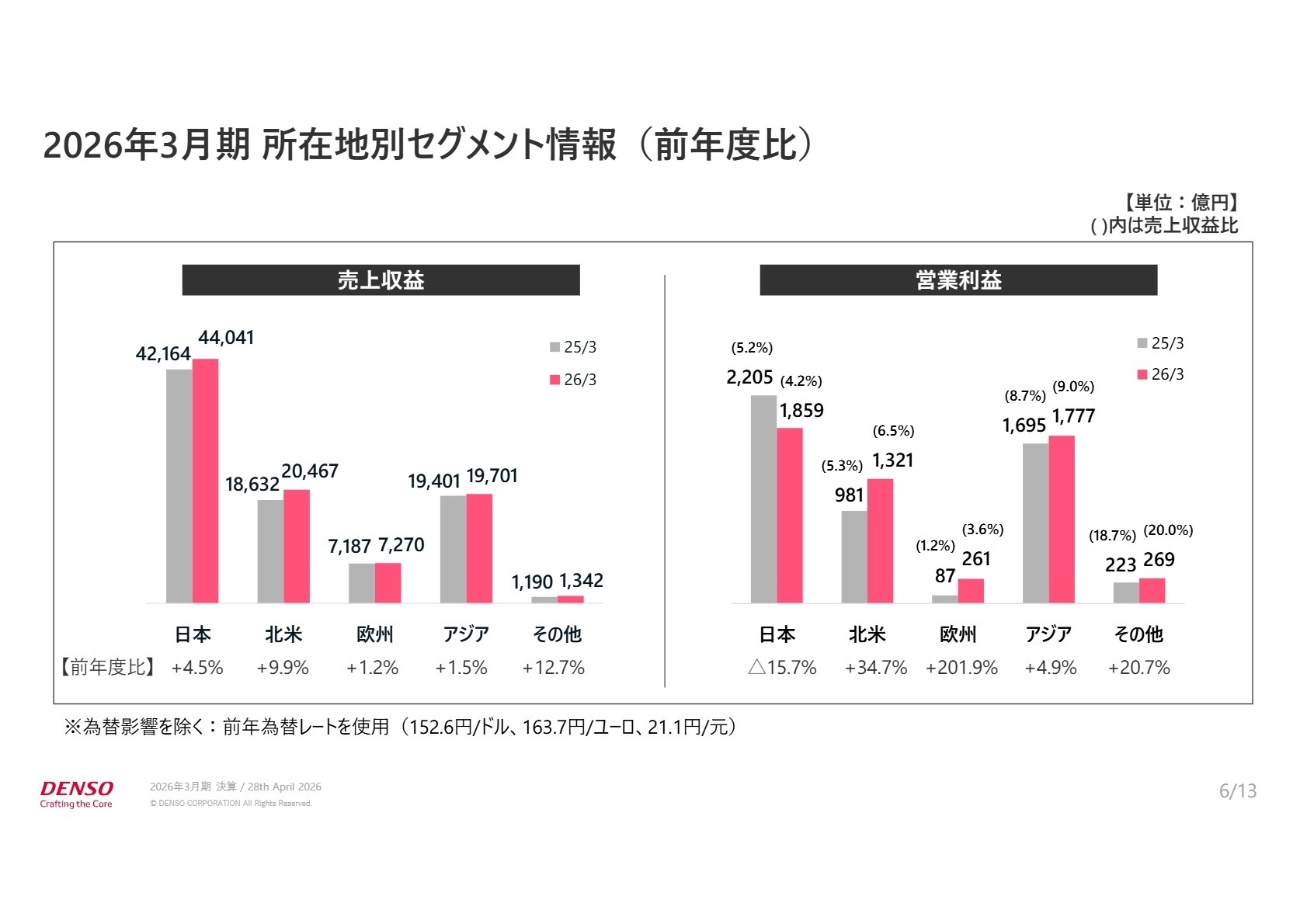

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.6

日本

【事業内容】国内における自動車部品等の開発・生産・販売実務を一手に担う中枢セグメントです。

【業績推移】売上収益は前年度比4.5%増の4兆4,040億93百万円と伸長したものの、営業利益は同15.7%減の185,913百万円となりました。

【注目ポイント】車両販売の増加で売上は堅調ですが、部材費高騰や人への投資増加が利益を圧迫しています。この課題に対して、さらなる合理化努力やモノづくりの革新を主導できる生産技術・原価管理の専門人材が強く求められています。

北米

【事業内容】米国、カナダ、メキシコ拠点を中心に、現地顧客向けの最適な生産・供給体制を展開しています。

【業績推移】売上収益は前年度比8.7%増の2兆251億21百万円、営業利益は同34.9%増の132,314百万円と大幅な増益を達成しました。

【注目ポイント】関税の逆風を受けつつも、操業度の良化や一過性の費用回収が功を奏しています。北米市場での地位を盤石にするため、現地拠点における生産最適化やサプライチェーンの再構築を牽引できる人材の需要が高まっています。

欧州

【事業内容】オランダやイギリスなどをハブとして、環境規制の厳しい欧州地域での事業展開を進めています。

【業績推移】売上収益は前年度比6.8%増の767,900百万円、営業利益は同221.3%増の27,801百万円と劇的な利益改善を見せました。(注:当期に新規連結されたAxia Group B.V.を含むため前年同期と単純比較不可)

【注目ポイント】円安進行や合理化努力が実を結び、利益率が大きく向上しています。新子会社とのシナジー創出や欧州での次世代モビリティに関わる共創活動をこれまで以上に進展させるための、グローバルPM人材が必要不可欠です。

アジア

【事業内容】タイ、中国、韓国等の複数現地法人が綿密に連携し、巨大なアジア市場をカバーしています。

【業績推移】売上収益は前年度比1.9%増の1兆9,769億26百万円、営業利益は同5.5%増の178,843百万円と安定成長を維持しています。

【注目ポイント】地域密着型の最適生産体制の構築と地道な合理化努力が、底堅い業績に貢献しています。市場の変化が激しいアジア圏で地域密着の体制強化を推し進め、さらなるシェア拡大を担うマネジメント層の活躍機会が豊富です。

その他

【事業内容】南米などの現地法人を通じて、主要報告セグメント外の新興国ビジネスを統括しています。

【業績推移】売上収益は前年度比6.1%増の126,285百万円、営業利益は同11.7%増の24,865百万円と手堅く推移しています。

【注目ポイント】未開拓な自動車需要を着実に取り込むことで増収増益を維持しています。限られた経営資源の中で独立経営単位としての事業拡大を牽引し、自らビジネスを切り拓いていけるタフな人材にチャンスがあります。

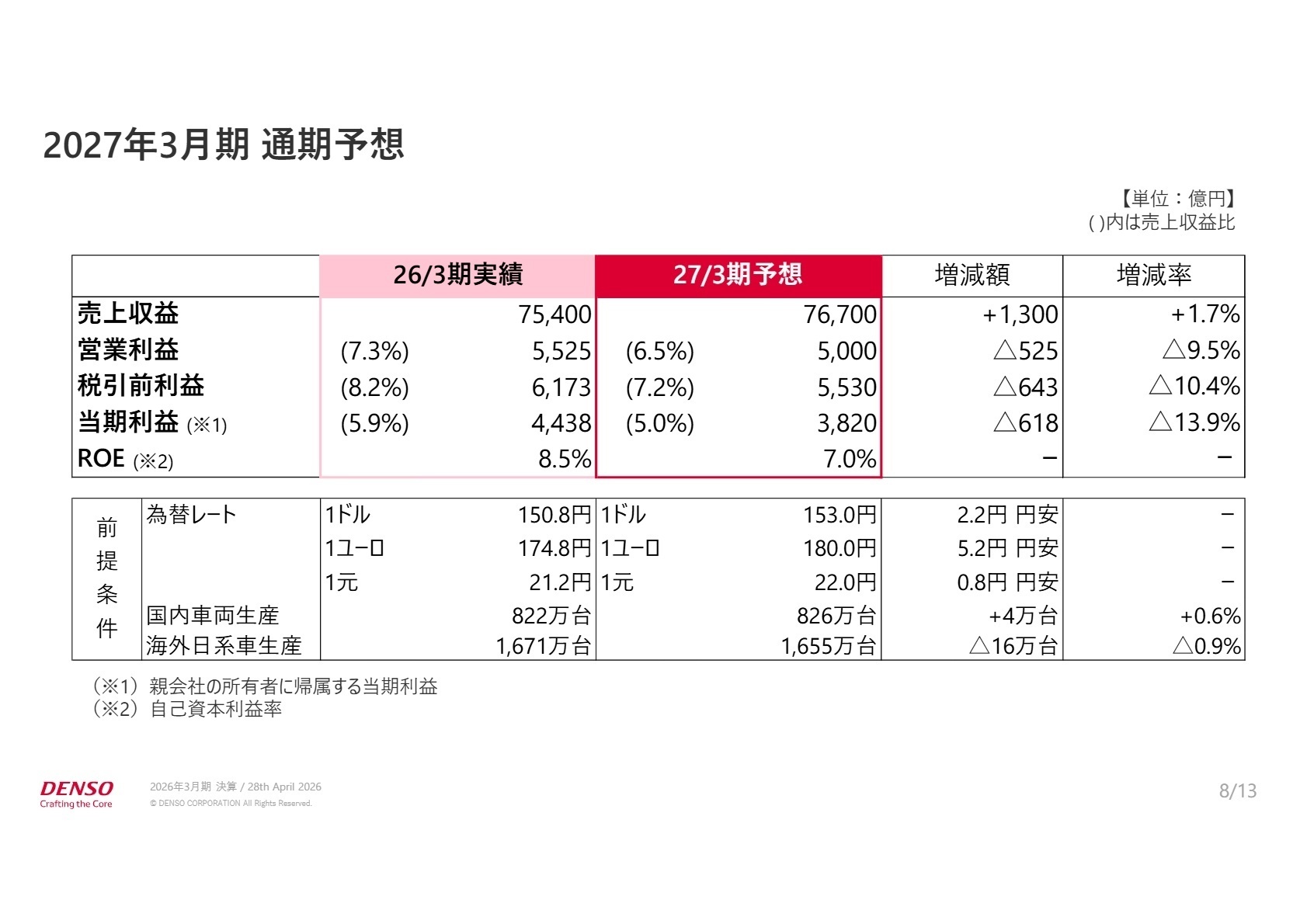

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.8

来期(2027年3月期)の業績予想は、売上収益が当期比1.7%増の7兆6,700億円とさらなる増収を見込む一方、営業利益は5,000億円(当期比9.5%減)と将来投資を見据えた減益を予想しています。2026~2030年度の累計で事業投入6.6兆円、戦略投資1.0兆円という莫大な成長投資枠を設定しており、価値創造基盤やIT・知財・人財への投入をさらに強化する方針です。

また、取締役会決議に基づきロームへの株式取得提案の取下げが発表されましたが、製品開発や人的交流を通じた共創活動をこれまで以上に進展させる方向性で合意しています(適時開示等資料で言及)。これらに伴い、最先端技術の開発やDX、知財マネジメント領域での専門人材の採用意欲は今後一層高まる見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は「CORE2030」を掲げ、社会課題解決と持続的成長の両立に向けて邁進しています。莫大な予算が投じられる「価値創造基盤投入」や「IT・知財・人財」の強化、そして他社との積極的な連携に惹かれている点をアピールするのが効果的です。特に、厳しいマテリアリティ環境下でも揺るがない合理化努力やモノづくり革新への共感を具体的な自らの経験と結びつけることで、説得力のある志望動機が完成します。

面接での逆質問例

・「中東情勢などの不確実性リスクを想定した5,000億円の来期営業利益予想ですが、現地の生産・ロジスティクス現場では、どのようなリスクマネジメントや柔軟な体制構築が中途採用者に期待されていますか?」

・「ローム社との間で合意された『人的交流や製品開発の協業施策』において、中途採用者が持つサードパーティとの外部連携の経験や共創のノウハウをどのように活かせる余地がありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

非常に刺激的でやりがいがあります

技術革新の最前線で働くことができる環境は、非常に刺激的でやりがいがあります。特に自動車産業における電動化や自動運転、環境技術 of 分野では、世界的に注目されるプロジェクトに携わる機会が多く、責任感と達成感を感じられます。

(30代前半・人事・女性) [キャリコネの口コミを読む]実力だけでは評価が難しい

給与面では、年功序列が基本で、特に若手の間は大きな差がつきにくい印象です。部署によっては残業が多く、結果として収入が増えることもありますが、残業が少ない部署では平均的な収入にとどまることが多いです。評価については、上司との関係が大きく影響するため、実力だけでは評価が難しい場合もあります。

(30代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社デンソー 2026年3月期 決算短信〔IFRS〕(連結)

- 株式会社デンソー 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。