0 編集部が注目した重点ポイント

①航空運送事業の連結除外により1446億円の減収を記録する

2025年8月1日付で日本貨物航空(NCA)がANAホールディングスとの株式交換完了にともない連結子会社から除外されました。この構造的変化により1,446億円の減収影響が生じています。中核である海運や物流事業へ経営資源を集中させる方針であり、他事業でのキャリア機会が拡大する可能性があります。

②配当性向を40%に引き上げて一株当たり下限200円を設定する

株主還元方針を大幅に拡充し、連結配当性向の目安を従来の30%から40%へ引き上げを断行しました。さらに年間配当の下限として200円を設定したことで配当の予見性が高まっています。資本効率の向上と安定した財務基盤の両立を強く意識した格好です。

③欧州ヘルスケア物流事業の買収で中期的な収益力を強化する

物流事業の強化に向けて欧州のヘルスケア物流事業(Waldenグループ)の買収を完了させ、のれん約2,100億円を計上しました。今後約1年半を戦略的なPMI(買収後の統合プロセス)集中期間と位置付け、参入障壁の高い領域で早期の収益貢献と買収効果の最大化を目指します。

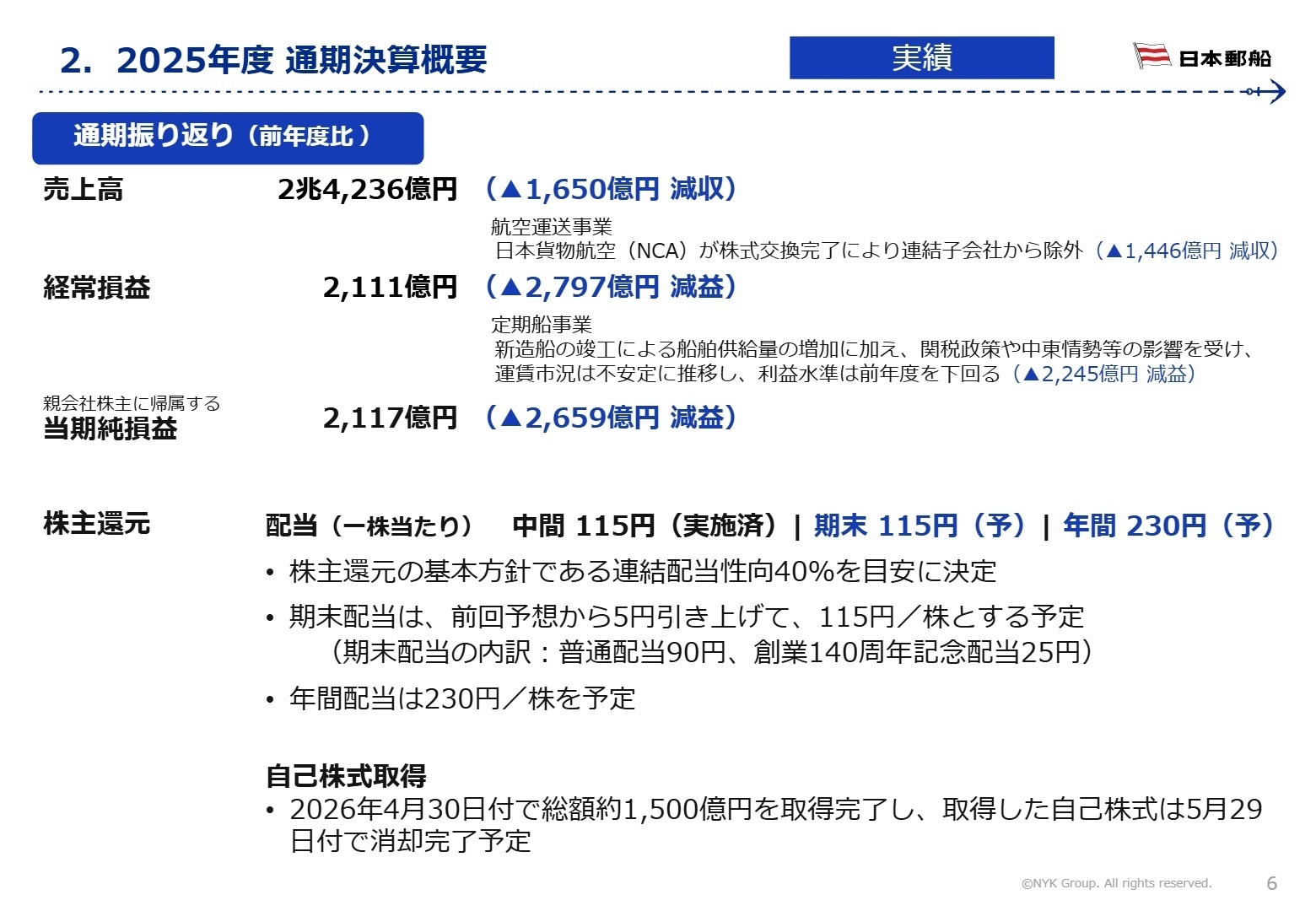

1 連結業績ハイライト

出典:2025年度 通期決算説明資料 P.6

当連結会計年度の業績は、関税政策の不透明感や中東情勢の緊迫化による不安定な海運市況の影響を受けつつも、自動車事業やエネルギー事業が全体の利益をしっかりと下支えしました。売上高は日本貨物航空の連結除外もあり2兆4,236億円へと減収しましたが、親会社株主に帰属する当期純利益は2,117億円を確保しています。本決算は通期実績の確定であり、期末配当について前回予想から5円増配の115円とするなど、当初の想定を上回る堅調な進捗を達成して着地しました。

通期での確定値として現中期経営計画の期間平均ROICは8.1%、ROEは9.9%を見込んでおり、当初掲げていた目標水準(ROIC6.5%以上、ROE8%~10%)をしっかりとクリアする見通しとなり、財務の健全性と収益力の高さが改めて実証されています。

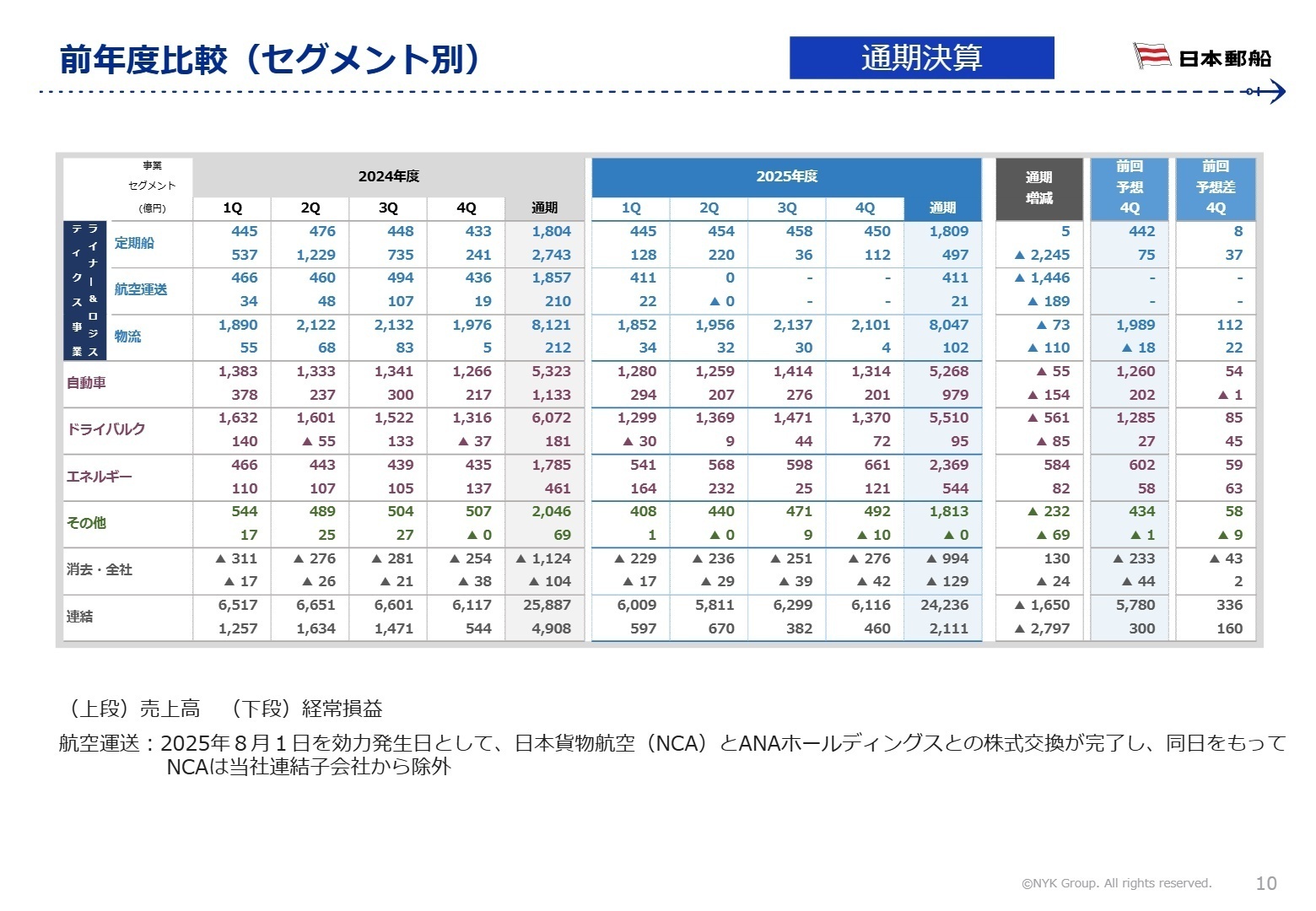

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 通期決算説明資料 P.10

定期船事業

【事業内容】 外航貨物海運業、船舶貸渡業、コンテナターミナル業、港湾運送業などを展開しています。

【業績推移】 売上高1,809億円、経常利益497億円(前年度比2,245億円の大幅な減益)となりました。

【注目ポイント】 新造船の竣工による供給増に加え、関税政策や中東情勢の緊迫化で運賃市況が不安定化しました。一方で荷動きに応じた機動的な配船やコンテナフローの最適化が進められており、激変する世界情勢下で強靭なネットワークを構築できる運行管理や物流オペレーションの専門人材の存在感が高まっています。

航空運送事業

【事業内容】 日本貨物航空(NCA)を主体とした国際航空運送事業を展開していました。

【業績推移】 売上高411億円、経常利益21億円(前年度比189億円の減益)となりました。

【注目ポイント】 2025年8月1日付でANAホールディングスとの株式交換が完了し、当社の連結子会社から除外されました。(注:今後グループから分離されたため単純比較不可)。構造改革により海運・物流といった強みのある中核事業へリソースをより一層集中させる経営戦略が示されています。

物流事業

【事業内容】 郵船ロジスティクスを中心に、グローバルな倉庫業や貨物運送取扱業を行っています。

【業績推移】 売上高8,047億円、経常利益102億円(前年度比110億円の減益)を記録しました。

【注目ポイント】 海上貨物の市況変動や経済見通しの不透明感から顧客の取扱量が減少しました。しかし当期には欧州のヘルスケア物流事業(Movianto等)の新規連結という大きな布石を打っています。(注:前年同期は未連結のため単純比較不可)。今後はクロスセルや一体運営の最大化を牽引するグローバルSCM人材が強く求められます。

自動車事業

【事業内容】 外航完成車海運および世界各地における完成車物流事業を担っています。

【業績推移】 売上高5,268億円、経常利益979億円(前年度比154億円の減益)となりました。

【注目ポイント】 輸送台数は堅調に維持し欧州等での取扱高も拡大したものの、円高への推移やインフレによる荷役費等のコスト上昇が利益を圧迫しました。エジプト初の完成車専用ターミナル開業やLNG燃料船の拡充など付加価値の高い戦略投資を推進しており、次世代の環境対応型ロジスティクスを形にする人材が活躍できるフィールドです。

ドライバルク事業

【事業内容】 鉄鉱石や石炭、木材チップ等のバラ積み貨物を輸送する海運業を展開しています。

【業績推移】 売上高5,510億円、経常利益95億円(前年度比85億円の減益)となりました。

【注目ポイント】 船型別の主要市況(BDI、Cape等)は前年比で上昇したものの、為替の円高影響や小型バルカー等の収益性低下が響き利益面では一歩後退しました。オープンハッチ船事業会社を完全子会社化するなど体制強化を進めており、市況のボラティリティをコントロールする高度な配船戦略やトレードスキルを持つプロフェッショナルが求められています。

エネルギー事業

【事業内容】 原油タンカー(VLCC)、LPG船(VLGC)、LNG船や海洋事業(FPSO)を展開しています。

【業績推移】 売上高2,369億円、経常利益544億円(前年度比82億円の増益)と好調に推移しました。

【注目ポイント】 大西洋域の需要増や地政学リスクに伴うホルムズ海峡の事実上封鎖、喜望峰迂回ルートによる輸送距離の長期化が船腹需給を引き締め、市況上昇の恩恵を受けました。LNG船も中長期契約で極めて安定的な利益を生み出しており、洋上風力や新規FPSOの稼働など新領域でのプロジェクトマネジメント人材への期待が高まっています。

その他事業

【事業内容】 不動産業、客船事業(飛鳥シリーズ)、船舶用機械器具卸売業、石油製品卸売業等を含みます。

【業績推移】 売上高1,813億円、経常利益0億円(前年度比69億円の減益)となりました。

【注目ポイント】 燃料油販売事業における価格低下や数量減少のほか、客船事業において次世代船「飛鳥III」の就航に向けた事前の準備費用を先行計上したことが利益を押し下げました。グループのアセットを有効に活用したビジネスモデルの変革や、新規の付帯サービス、デジタルプラットフォームの拡大などにおいて新規事業開発のスキルが活かせます。

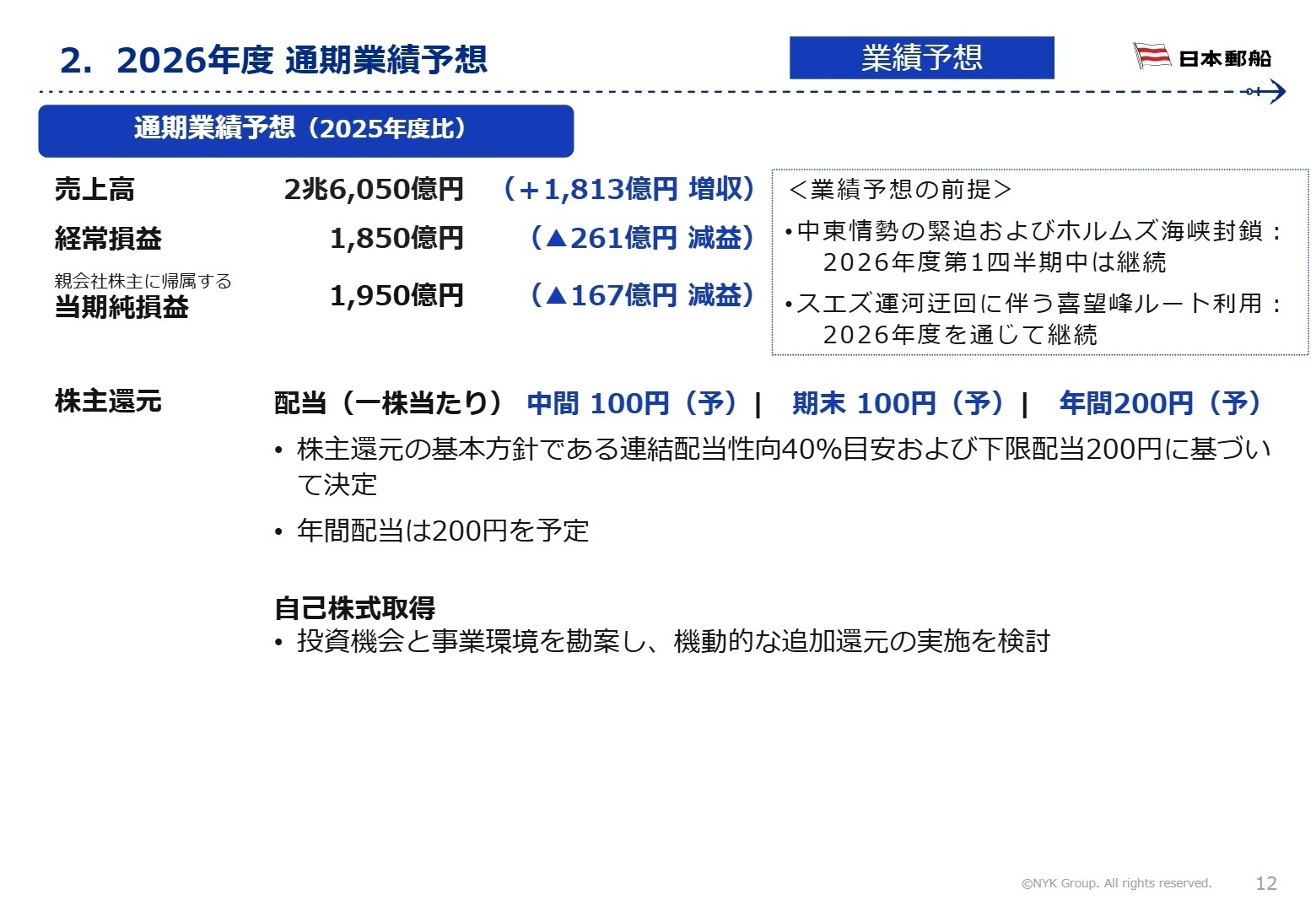

3 今後の見通しと採用の注目点

出典:2025年度 通期業績予想 P.12

翌年度(2027年3月期)の通期連結業績は、売上高2兆6,050億円、経常利益1,850億円、親会社株主に帰属する当期純利益1,950億円の増収減益を見込んでいます。業績予想の前提として、中東情勢の緊迫化およびホルムズ海峡の封鎖影響が第1四半期中まで継続し、スエズ運河迂回に伴う喜望峰ルートの利用が2026年度を通じて継続すると想定しています。

定期船や自動車事業において一時的な費用の増加や輸送台数減少のマイナス影響を織り込む一方、物流事業ではM&Aで獲得した欧州ヘルスケア事業ののれん償却(20年間の均等償却)を負担しつつ、早期のシナジー発現に向けたPMIを強力に推進する計画です。ドライバルク事業の市況底堅さやエネルギー事業の長期安定契約に支えられ、各事業のファンダメンタルズは堅調を維持する見通しであり、不確実なグローバル環境に立ち向かう戦略的なポジションの強化に向け、専門人材の採用が注目されます。

4 求職者へのアドバイス

志望動機のヒント

地政学リスクによる激しい外部環境の変化に対し、配船フローの最適化やデジタル技術(船員向け給与決済プラットフォームの導入等)を活用してサプライチェーンの混乱を最小限に抑える同社の機動的な対応力に共感を示すのが効果的です。また、買収した欧州ヘルスケア物流事業(Waldenグループ)の統合プロセスや、代替燃料対応船への船隊整備投資といった中長期の成長戦略に自身の専門性(M&A、国際物流、海事技術等)を結びつけ、グループ全体の収益最大化に貢献したいという強い意欲をアピールしましょう。

面接での逆質問例

・「2026年度を通じて喜望峰ルートの迂回が継続する前提とのことですが、このような航海日数の長期化やスケジュール維持の難局に対し、顧客へのサービス安定化とオペレーション効率化を両立するために中途採用人材に最も期待される役割は何でしょうか?」

・「物流事業においてヘルスケア分野を重点領域として強化し今後約1年半をPMIの集中期間と位置付けられていますが、旧Walden顧客への輸出入サービス浸透や一体運営を早期に軌道に乗せる上で、現場の組織が直面している最大の課題とそれを打破するために必要なスキルセットについて教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

ある程度のプライドを持って働ける

世界を舞台に世界中の人々と仕事ができるところ。世界にとってなくてはならない海上輸送を行っている日本で一番大きな外航海運会社であるため、ある程度のプライドを持って働けると思う。

(30代前半・その他・女性) [キャリコネの口コミを読む]あまり尖った人間は出世しない

伝統的な企業ということもあってあまり尖った人間は出世しないと聞いたことがあり、逆に枠から外れすぎないような人間が役職についているイメージ。

(30代前半・その他・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日本郵船株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 日本郵船株式会社 2025年度 通期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。