0

編集部が注目した重点ポイント

①報告セグメントを3区分に再編する

当連結会計年度より報告セグメントを「スマートライフ」「スマートワークプレイス」「ディスプレイデバイス」の3区分へ再編しました。ブランド事業への集中を進めるためであり、転職者にとっては注力領域でのキャリア機会が明確化する一方、前年データは新区分で組み替えて比較されています。

②デバイス事業の構造改革を完了する

カメラモジュール事業の譲渡やシャープ福山レーザーの株式譲渡、堺ディスプレイプロダクトの事業終息など、デバイス事業のアセットライト化に一定の区切りをつけました。今後は既存顧客向けの在庫確保後に亀山第2工場の生産も停止する予定であり、今後はブランド事業や新規事業へ経営資源がシフトします。

③新CEOが就任し経営体制を刷新する

2026年4月1日付で河村哲治氏が社長執行役員CEOに就任し、新たな経営体制へと刷新されました。「シャープらしさ」の追求や新規事業の早期創出を掲げており、転職者にとっては変革を牽引するポジションでのキャリア機会が拡大する可能性があります。なお、この体制刷新による業績データへの直接的な影響は来期以降に反映されます。

1

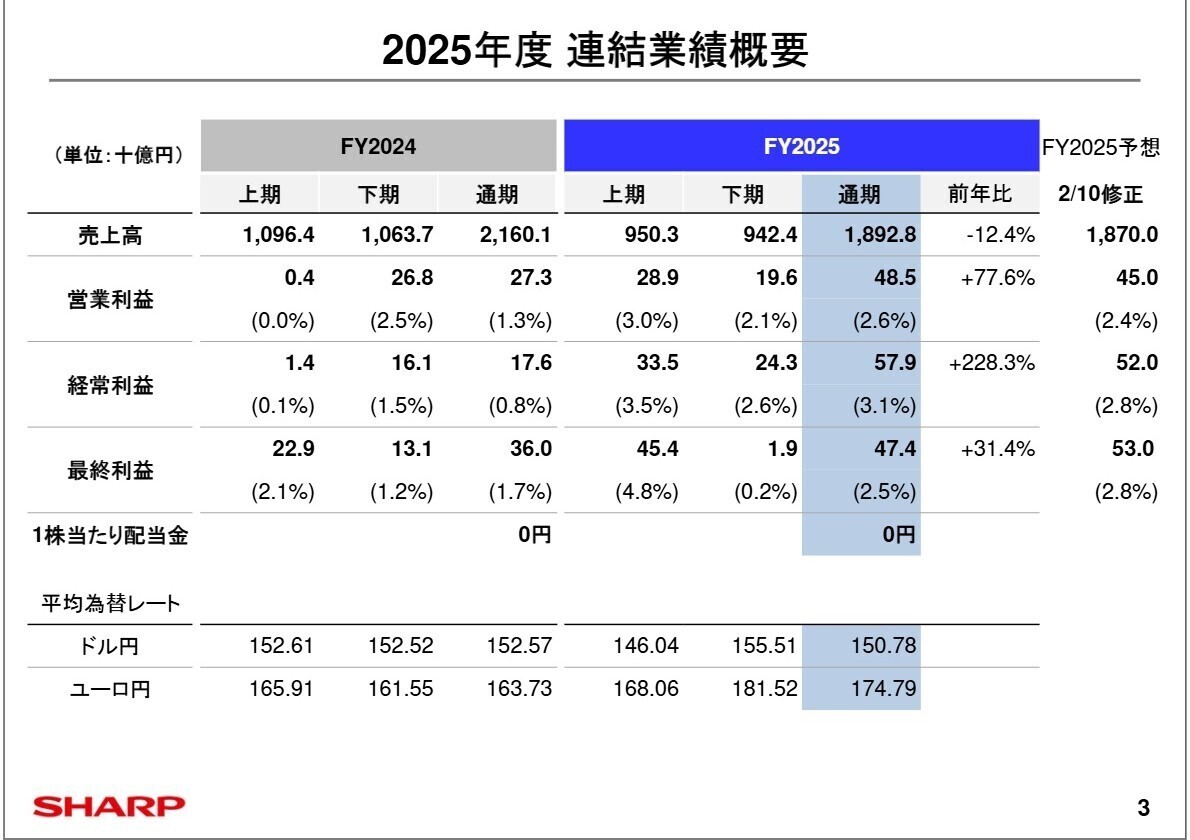

連結業績ハイライト

出典:2025年度 決算説明資料 P.3

売上高

1,892.8十億円

前年比:-12.4%

営業利益

48.5十億円

前年比:+77.6%

経常利益

57.9十億円

前年比:+228.3%

当期純利益

47.4十億円

前年比:+31.4%

当連結会計年度の全社業績は、売上高が1,892.8十億円(前年比12.4%減)と減収になったものの、営業利益は48.5十億円(同77.6%増)、経常利益は57.9十億円(同228.3%増)と大幅な増益を達成しました。デバイス事業のアセットライト化やブランド事業の収益力向上が実を結び、売上高・営業利益・経常利益は公表予想を上回る良好な着地となっています。

通期公表予想に対する評価としては、主要な利益指標が修正予想を超えて着地しており、構造改革の成果が数字に表れた堅調な決算といえます。親会社株主に帰属する当期純利益も47.4十億円と前年から3割超の増益を記録しており、財務基盤の急速な回復とともに、次の成長段階へ進むための強固な足場が築かれています。

2

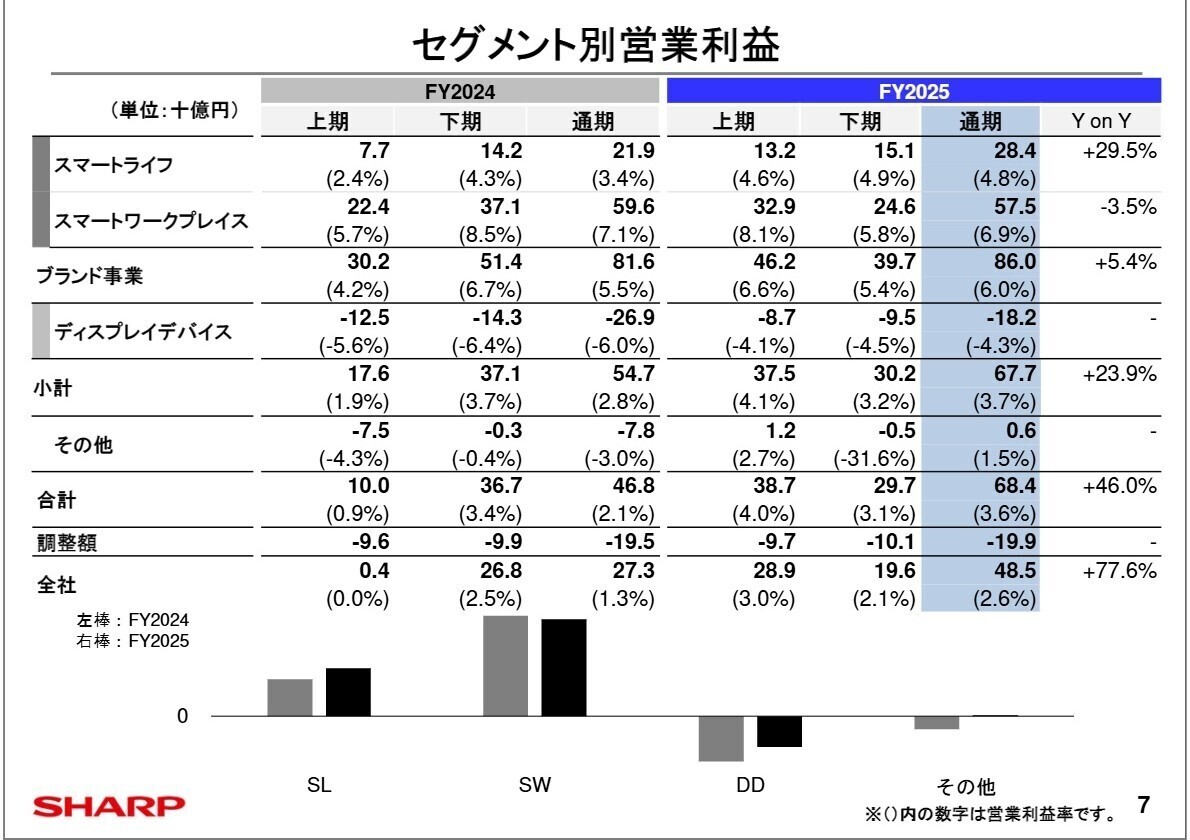

事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算説明資料 P.7

スマートライフ

事業内容:調理家電、洗濯機、冷蔵庫などの白物家電事業、テレビ事業、および太陽電池などのエネルギーソリューション事業を展開しています。

業績推移:売上高は前年比7.1%減の597.9十億円、営業利益は同29.5%増の28.4十億円となり、減収ながらも大幅な増益を達成しました。

注目ポイント:他社攻勢やEPCの減収で売上は減少したものの、調理家電が日米で伸長しました。さらに、製品の高付加価値化の進展や徹底したコストダウン・経費削減が功を奏して利益率が向上しています。今後はグローバル市場でのさらなる拡大やブランド力強化、高付加価値商品の開発を牽引できる、商品企画や海外マーケティングの専門人材が必要とされています。

スマートワークプレイス

事業内容:デジタル複合機やオフィスソリューションを提供するビジネスソリューション事業、携帯電話、およびパソコン事業を担っています。

業績推移:売上高は前年比0.3%減の833.8十億円、営業利益は同3.5%減の57.5十億円となり、ほぼ前年並みの水準を維持しました。

注目ポイント:通信事業は他社攻勢で減収となったものの、PC事業が国内GIGAスクール向けや官公庁向けに大幅伸長し、オフィスソリューションも日欧で拡大しました。部材価格高騰や前年の一過性収益の反動で微減益ですが、今後はサービス・ソリューション型ビジネスへの転換を加速させるため、ITソリューションやB2B営業の専門人材が求められています。

ディスプレイデバイス

事業内容:車載用、モバイル用、産業用途向けのディスプレイモジュールおよび車載カメラ等の開発・製造・販売を行っています。

業績推移:売上高は前年比6.4%減の423.5十億円、営業利益は18.2十億円の赤字となりましたが、前年の26.9十億円から赤字幅が大幅に縮小しました。

注目ポイント:スマートフォン向けパネルの生産終息により減収となったものの、コストダウンや経費削減の徹底により営業赤字は大きく改善しました。今後は競争優位性を持続できる車載向けや産業用途の高付加価値製品へリソースを集中させる戦略であり、車載デバイスの開発技術や生産プロセスの最適化を行える専門人材の重要性が高まっています。

その他

事業内容:報告セグメントに含まれない事業であり、カメラモジュール事業や半導体事業、堺ディスプレイプロダクトを含んでいます。

業績推移:売上高は前年比81.7%減の47.0十億円、営業利益は0.6十億円(前年は7.8十億円の赤字)となり、構造改革を経て黒字化しました。

注目ポイント:カメラモジュール事業の譲渡、半導体事業の株式譲渡、およびSDPの事業終息といった「デバイス事業のアセットライト化」を実行したため、大幅な減収となっています。これらの事業は構造改革によりグループから順次分離・終息されているため、中長期でのキャリア形成を目指す転職向けの新規募集は限定的であると考えられます。

3

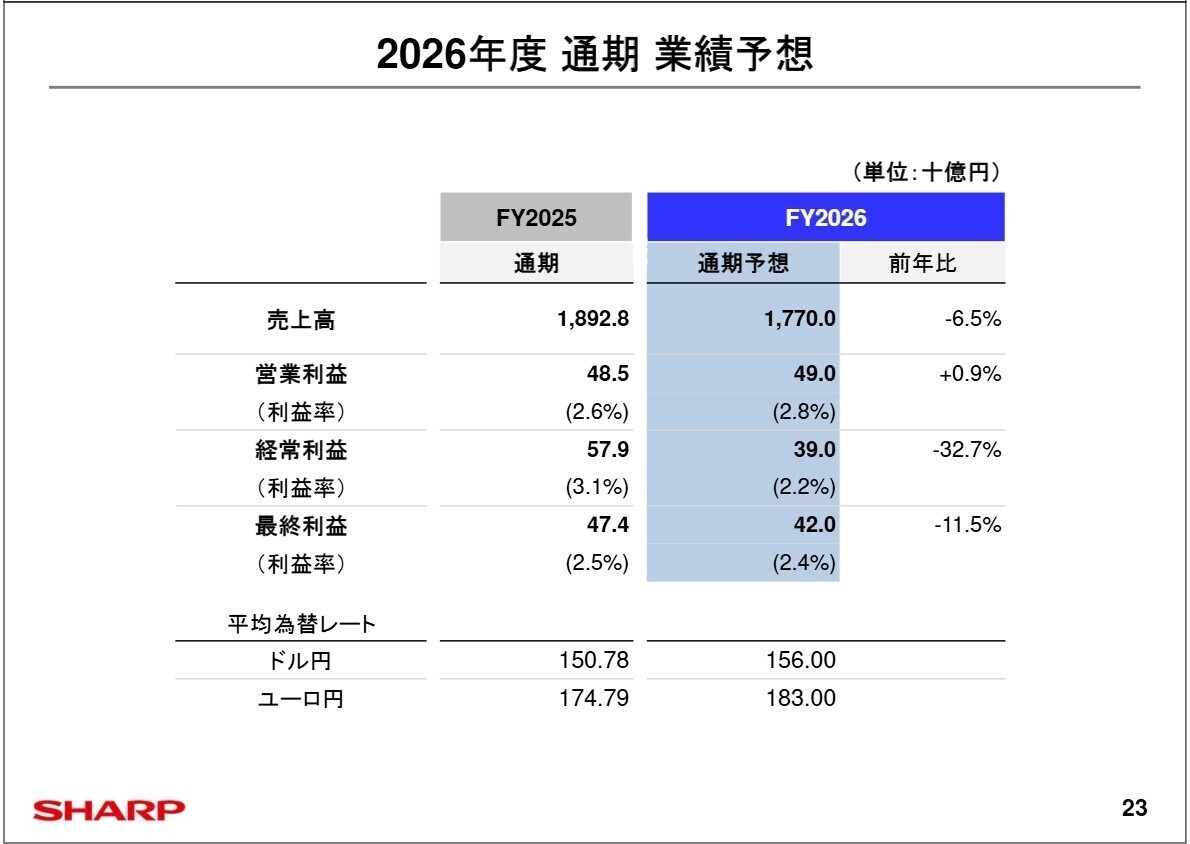

今後の見通しと採用の注目点

出典:2025年度 決算説明資料 P.23

2026年度(2027年3月期)の通期業績予想は、売上高1,770.0十億円(前年比6.5%減)、営業利益49.0十億円(同0.9%増)を見込んでいます。新社長の下、成熟事業を中心とした事業構成やブランド事業の減収基調という課題に対し、再成長を牽引する新規事業の早期創出と、既存ブランド事業のサービス/ソリューション型ビジネスへの転換を急ぐ方針です。外部環境としては、米国の通商政策や中東情勢の地政学リスク、部材・原油価格の高騰など予断を許さない状況が続きますが、売価への反映やさらなるコストダウン、経費削減によって確実に対応し、収益基盤の強化と事業変革を一段と加速させていく計画です。

4

求職者へのアドバイス

同社はデバイス事業の構造改革(アセットライト化)に目途をつけ、ブランド事業のグローバル拡大とサービス/ソリューション型ビジネスへの転換を強く推進しています。これまでの製品売りから脱却し、新たな付加価値を創造するフェーズにあるため、面接では「自身の専門性を活かしてどのように事業変革やグローバル展開に貢献できるか」を具体的に語ることが、強力な志望動機につながります。

・既存の強みであるハードウェア技術と、今後注力するサービス/ソリューション型ビジネスを組み合わせる上で、現在現場で最も直面している課題や、中途採用者に期待される役割について教えていただけますでしょうか。

・新体制下で掲げられている新規事業の早期創出において、具体的にどのような領域(あるいは技術・市場)をターゲットとされているのか、差し支えない範囲で伺えますでしょうか。

5

転職者が知っておきたい現場のリアル(口コミ)

家電分野での独自のアイデアは魅力的です

新製品の開発力は依然として高く評価されており、特に家電分野での独自のアイデアは魅力的です。

(40代前半・システムエンジニア・男性) [キャリコネの口コミを読む]新規事業の開拓に向けた意欲は感じられる

新規事業の開拓に向けた意欲は感じられるものの、実際にそれを推進するための人材が不足しているのが現状です。

(30代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- シャープ株式会社 2025年度 決算説明資料(2026年5月12日公表)

- シャープ株式会社 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月12日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。