0編集部が注目した重点ポイント

①水処理と医療を統合し新セグメントを設立

次期となる2027年3月期から、従来の「環境・エンジニアリング事業」内の水処理事業と「ライフサイエンス事業」内の医薬・医療事業を統合し、新たに「水処理・ヘルスケア」セグメントへと報告セグメントを再編します。これにより水・環境・医療領域でのシナジー創出と事業推進体制の強化が期待され、関連分野でのキャリア機会が拡大する可能性があります。

②サステナビリティ領域の売上を1.6兆円へ拡大

「持続的な成長の実現」を基本戦略に掲げ、気候変動対策や資源循環に貢献するSI事業(サステナビリティイノベーション事業)に注力しています。同事業の売上収益を、2023年度実績の約1.3兆円から2025年度目標である1兆6,000億円へと拡大する方針を打ち出しており、環境課題解決に直結するプロジェクトへの投資が加速しています。

③構造改革の推進により次期は大幅増益を見込む

当期は特定事業・会社の収益改善プロジェクト(Darwinプロジェクト)や、価値創出力強化としての戦略的プライシングに取り組み、想定を上回る約350億円の改善効果を発現しました。次期(2027年3月期)はこれらの成果を基盤に、事業利益1,600億円を見据えた持続的な成長軌道への回帰を計画しています。

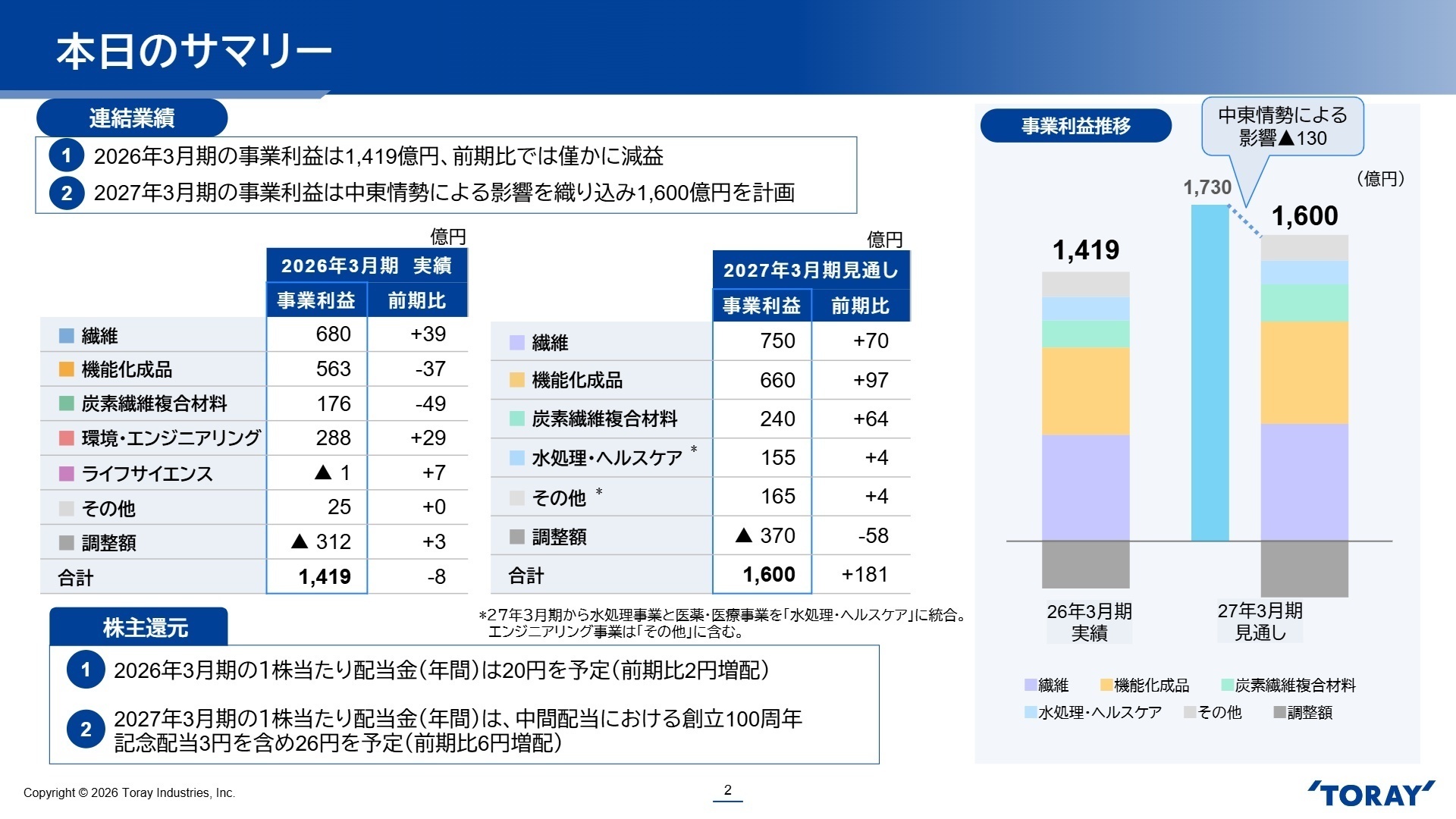

1連結業績ハイライト

出典:2026年3月期決算の概要と2027年3月期見通しについて P.2

売上収益

2兆5,851億円 (+0.9%)

事業利益

1,419億円 (-0.6%)

当期利益(親会社帰属)

795億円 (+2.1%)

※事業利益 = 営業利益から非経常的な要因により発生した損益を除いて算出した、事業の経常的な業績を測る指標

2026年3月期通期の連結業績は、売上収益が前年比+0.9%の2兆5,851億円と増収を確保しました。一方、事業利益は前年比-0.6%の1,419億円とわずかに減益となりました。韓国子会社のバッテリーセパレータフィルム事業において減損損失を計上したことなどにより、営業利益は972億円にとどまりましたが、最終的な親会社の所有者に帰属する当期利益は前年比+2.1%の増益で着地しました。

通期の実績として、繊維事業や環境・エンジニアリング事業が事業利益の増加を牽引し、全社の収益を下支えする堅調な進捗を見せました。中東情勢や中国市況の低迷といった外部環境の逆風に対し、コスト削減や構造改革を断行したことで、次期の反転攻勢に向けた基盤が整ったと評価できます。

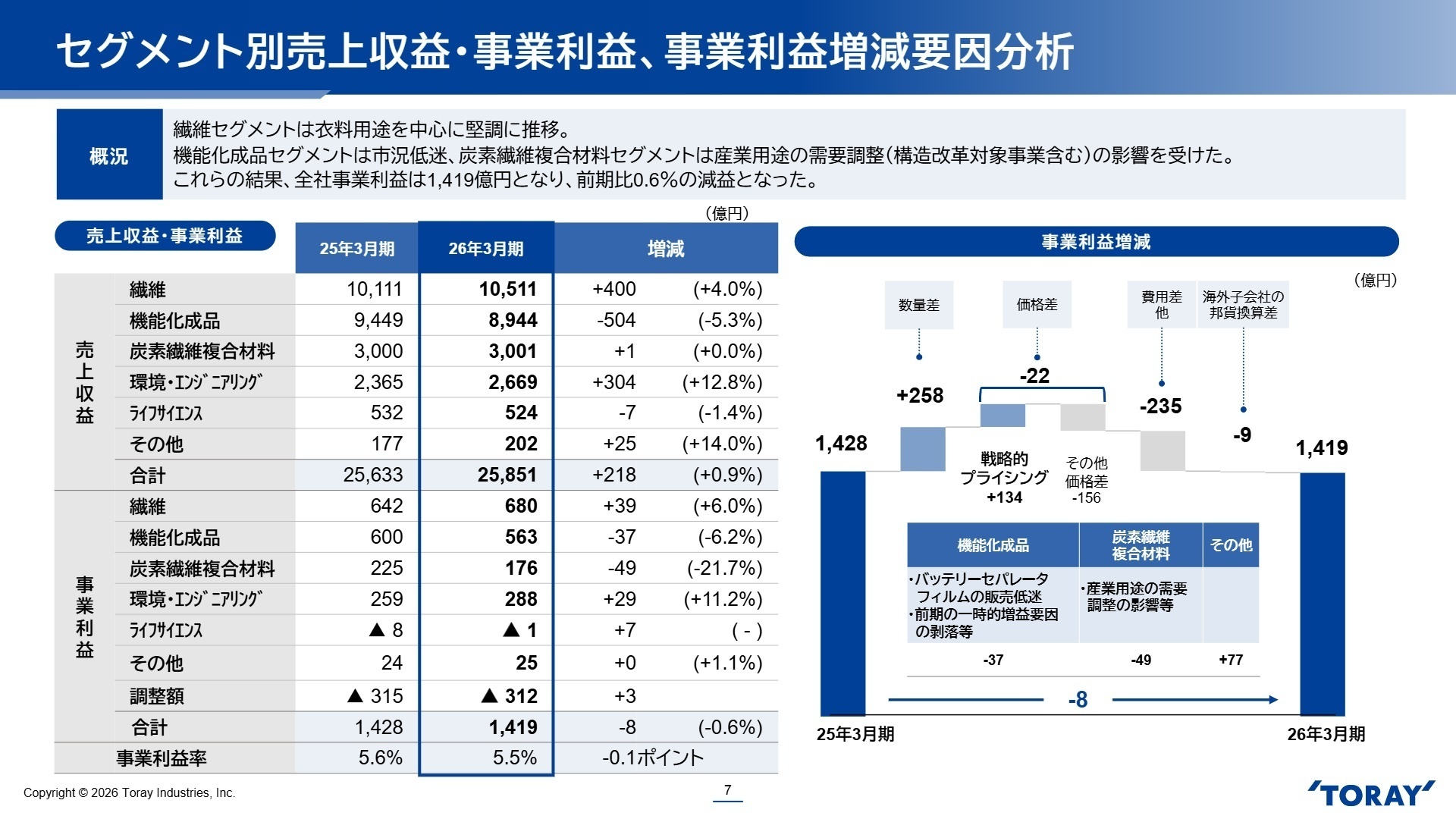

2事業別分析:転職者が活躍できるフィールド

出典:2026年3月期決算の概要と2027年3月期見通しについて P.7

繊維事業

事業内容:衣料用途および自動車などの産業用途向け繊維製品の開発・製造・販売を展開。

業績推移:売上収益1兆511億円(前期比+4.0%)、事業利益680億円(同+6.0%)。衣料用途が堅調に推移し増収増益。

注目ポイント:欧州市場の低迷や海外品との競争激化という逆風の中でも、コスト改善と安定した需要確保により着実に利益を積み上げました。今後はエアバッグ需要拡大の確実な取り込みやグローバルでのサプライチェーン最適化が急務であり、グローバル市場での生産管理や企画推進を担う人材が強く求められています。

機能化成品事業

事業内容:樹脂・ケミカル、フィルム、電子情報材料など幅広い産業用マテリアルを提供。

業績推移:売上収益8,944億円(前期比-5.3%)、事業利益563億円(同-6.2%)。市況悪化や販売低迷が響き減収減益。

注目ポイント:自動車用途の市況低迷やバッテリーセパレータフィルムの苦戦が影響しました。しかし、電子部品関連や車載用コンデンサ用途の需要は伸長しており、パワーインダクタ向け新製品も好調です。次期は高付加価値品へのシフトと徹底的なコスト削減による収益改善プロジェクトの効果発現が見込まれており、最先端素材の技術営業やR&D人材の活躍余地が大きいです。

炭素繊維複合材料事業

事業内容:航空宇宙、スポーツ、一般産業用途向けに高品質な炭素繊維製品をグローバルに展開。

業績推移:売上収益3,001億円(前期比横ばい)、事業利益176億円(同-21.7%)。航空宇宙は回復も一般産業が調整局面。

注目ポイント:圧力容器や風力発電翼用途の回復遅れが減益要因となりましたが、サプライチェーンの在庫調整緩和に伴い、航空機向けの大手顧客向け販売は順調に回復しています。ZOLTEK社などの海外拠点において固定費削減等の構造改革を推進中であり、事業立て直しと次世代モビリティ向け開発を牽引するエキスパートが求められています。

環境・エンジニアリング事業

事業内容:水処理分野(逆浸透膜等)やプラント建設など、環境負荷低減に資するインフラ事業。

業績推移:売上収益2,669億円(前期比+12.8%)、事業利益288億円(同+11.2%)。中東・国内向けが堅調。

注目ポイント:(注:当期をもって現在のセグメント編成は終了し、次期より「水処理・ヘルスケア」および「その他」へ再編されます)中国市況の低迷はありましたが、中東向けの逆浸透膜やエンジニアリング子会社の事業が業績を牽引しました。世界の水不足解決に直結する分野であり、大規模プラントのプロジェクトマネジメントや水処理技術の開発に精通した人材への投資が継続されています。

ライフサイエンス事業

事業内容:医薬品の開発・販売および、血液透析用ダイアライザーやカテーテル等の医療機器事業を展開。

業績推移:売上収益524億円(前期比-1.4%)、事業利益-1億円。国内の後発薬浸透などが影響し損失を計上。

注目ポイント:(注:次期より水処理事業と統合し「水処理・ヘルスケア」セグメントへ移行します)海外では中国を中心に医薬事業が伸長し、医療機器事業においても高付加価値品へのシフトとコスト削減の成果が出始めています。次期以降の事業統合により、ライフサイエンス領域での新規事業創出やグローバル展開を加速させるため、薬事・知財専門人材の獲得が戦略的な鍵となります。

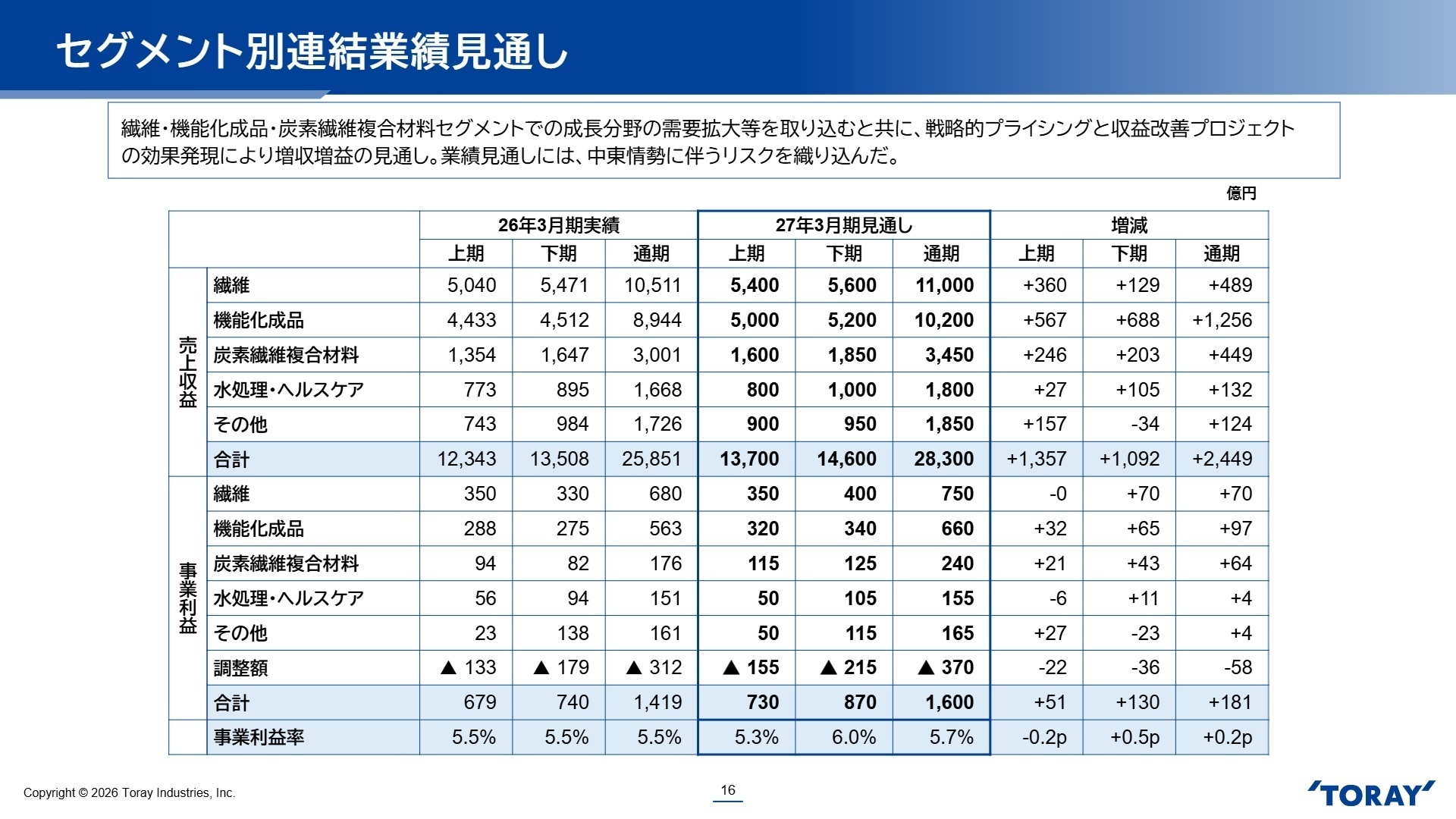

3今後の見通しと採用の注目点

出典:2026年3月期決算の概要と2027年3月期見通しについて P.16

2027年3月期の業績見通しについて、東レは売上収益2兆8,300億円(前期比+9.5%)、事業利益1,600億円(同+12.7%)の増収増益を計画しています。この強気な見通しの背景には、繊維・機能化成品・炭素繊維複合材料の各事業における成長領域の確実な取り込みと、戦略的プライシングおよび収益改善プロジェクトの本格的な効果発現があります。

一方で、中東情勢の緊迫化に伴う原材料価格の高騰や供給制約、中国経済の低迷といった下振れリスクも認識されており、業績見通しにはこれらのリスクが一定程度織り込まれています。不確実性の高い環境を乗り切るため、サステナビリティ(SI)やデジタル(DI)のイノベーション領域へ投資を集中させており、事業構造の変革をリードできる人材がかつてないほど必要とされています。

4求職者へのアドバイス

志望動機のヒント

東レは現在、気候変動対策や循環型経済に直結するSI事業(サステナビリティイノベーション)と、デジタル技術を駆使したDI事業へのシフトを鮮明にしています。単なる素材メーカーの枠を超え、グローバルな社会課題の解決にビジネスとしてどう貢献したいかというビジョンを、自身の専門スキルと結びつけて語ることが高い評価に繋がります。

面接での逆質問例

- 次期からのセグメント再編により誕生する「水処理・ヘルスケア」事業において、両領域の統合による具体的なシナジーはどのように描かれていますか。

- バッテリーセパレータフィルム事業でのコスト削減や構造改革が進められていますが、中長期的なEV市場の成長に対し、現場ではどのような技術的優位性の確保を目指していますか。

- 中東情勢やサプライチェーンの制約といった外部リスクに対応するため、グローバル調達や生産管理の現場で現在最も重視されている指標は何でしょうか。

5転職者が知っておきたい現場のリアル

社会に対する影響力を実感できる職場

大手企業との取引が多く、社会に対する影響力を実感できる職場です。週末はしっかり休めるので、心身ともにリフレッシュでき、家族との時間も大切にできます。

(30代前半・人事・男性) [キャリコネの口コミを読む]開発のスピードが遅く

開発のスピードが遅く、特定の顧客に依存しすぎている点がリスクとして挙げられます。ユニクロ事業は好調ですが、他の事業にも注力し、バランスを取ることが必要です。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔IFRS〕(連結)

- 2026年3月期決算の概要と2027年3月期見通しについて

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。