0 編集部が注目した重点ポイント

①東邦チタニウムを完全子会社化し先端材料事業を強化する

2026年6月1日に株式交換の効力が発生する予定です。東邦チタニウムの塩化技術と当社の高純度化技術を融合させ、CVD・ALD用プリカーサ材料などの開発・量産を大幅に加速させます。先端半導体材料領域における技術開発でのキャリア機会が大幅に拡大する見通しです。

②鉱山権益の売却とひたちなか新工場への投資を推進する

2026年4月にカセロネス銅鉱山の一部権益とフロンテラプロジェクト権益の譲渡を約340億円で完了しました。得られた資金は、ひたちなか新工場における半導体用スパッタリングターゲットの増産などフォーカス事業へと振り向けられ、先端領域における挑戦のフィールドが一気に活性化します。

③2,500億円規模の自己株取得とCB発行で資本効率を高める

2026年5月に自己株公開買付けと2,500億円規模の転換社債型新株予約権付社債(CB)発行を同時決定しました。特定株主の保有比率を確実かつ定量的に低減し、EPSやROEを重視する最適資本構成へ移行します。フォーカス事業への成長投資を最優先とする財務戦略の柔軟性が確保されます。

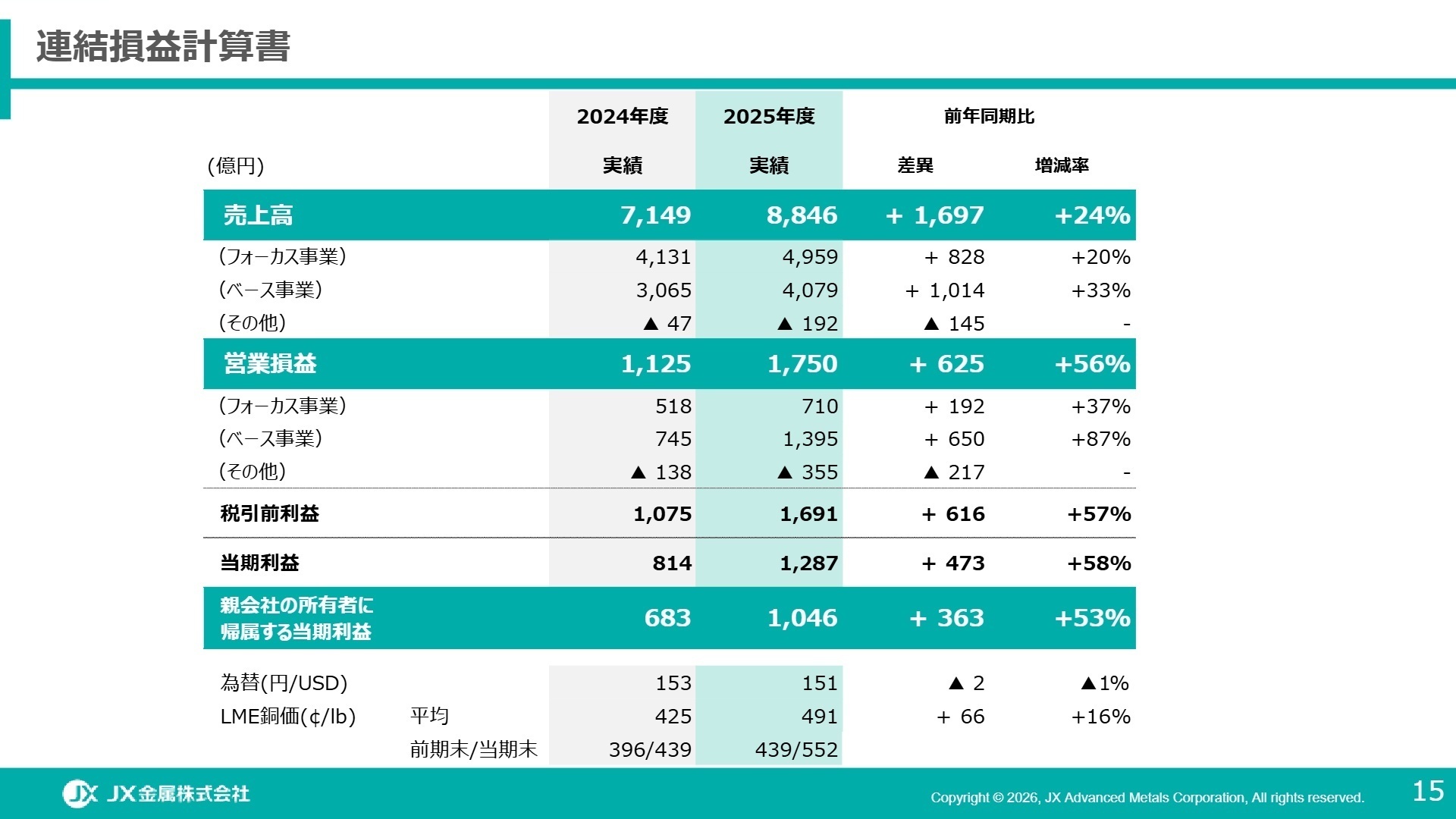

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.15

売上高

8,846億円

前年同期比 +23.7%

営業利益

1,750億円

前年同期比 +55.5%

税引前利益

1,691億円

前年同期比 +57.3%

親会社所有者帰属当期利益

1,046億円

前年同期比 +53.3%

当連結会計年度における売上高は前年同期比23.7%増の8,846億円、営業利益は同55.5%増の1,750億円に達しました。AIデータセンター向けの旺盛な需要を背景に、半導体用スパッタリングターゲットやチタン銅などの販売数量が非常に好調に推移しました。また、銅のLME国際価格が1ポンド当たり平均491セントと前期比で66セント上昇し、売上高・利益を大きく引き上げています。税引前利益も1,691億円(同57.3%増)、親会社の所有者に帰属する当期利益は1,046億円(同53.3%増)となり、過去の実績を大きく上回る力強い決算となっています。

本年度の通期実績は、期初からの高い需要を確実に取り込み、通期計画(営業利益1,750億円)に対して100%の達成となる極めて順調な着地を遂げました。AIサーバーや光通信向けの主要製品が軒並み非常に高い成長を維持しており、中長期の実需をしっかり捉えた実力値での堅調な事業拡大局面であることが証明されています。

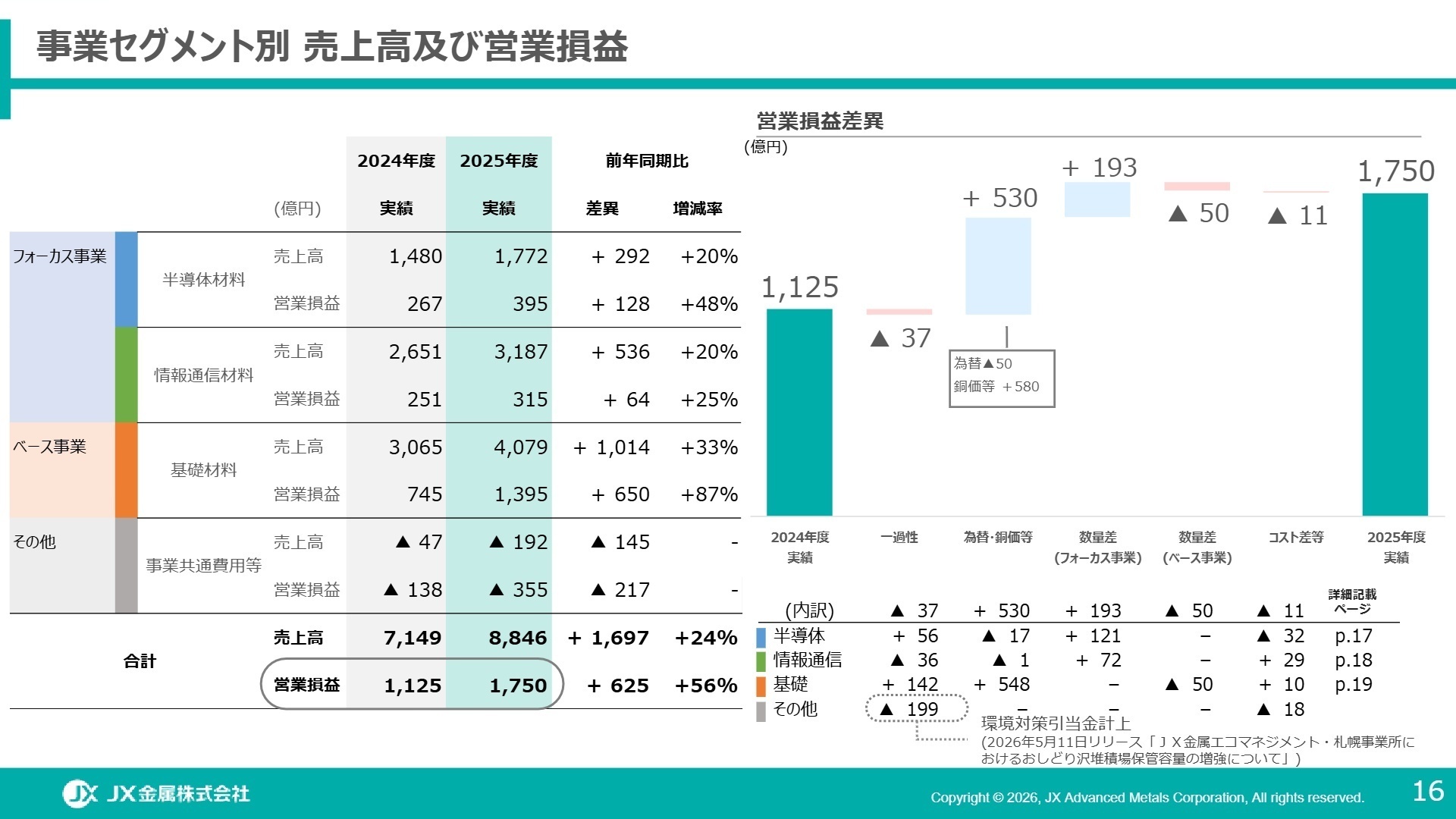

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.16

半導体材料セグメント

【事業内容】 半導体用スパッタリングターゲット、化合物半導体・結晶材料、塩化物等の製造・販売を行います。AIサーバーなどの大容量データ保存・データ通信高速化ニーズを支えています。

【業績推移】 売上高は1,772億円(前年同期比20%増)、営業利益は395億円(同48%増)となりました。最先端向けを中心としたターゲットの増販や、非常に強い需要が継続するInP基板等の増販が業績伸長に寄与しました。

【注目ポイント】 2026年3月に新たな中核拠点としてひたちなか新工場が開業し、2027年度下期にかけて稼働予定の大規模な追加増産投資も決定しています。需要拡大に応える安定供給体制の構築に向け、新プロセスの実用化や世界規格の標準化をリードできるプロセス・研究開発系の人材が今まさに不可欠とされています。

想定される注目職種:

高純度金属プロセス開発エンジニア、ひたちなか新工場の立ち上げ設備技術、半導体メーカー向け技術営業

情報通信材料セグメント

【事業内容】 圧延銅箔、チタン銅、超微粉ニッケル、電磁波シールドフィルム、電線等の製造・販売を行っています。スマートフォンの高機能化やサーバー向けコネクタ素材として展開しています。

【業績推移】 売上高は3,187億円(前年同期比20%増)、営業利益は315億円(同25%増)を記録しました。タツタ電線の負ののれん発生益の剥落等はあったものの、AIサーバー用チタン銅の採用拡大や圧延銅箔の増販で大幅増益となりました。

【注目ポイント】 2026年6月予定の東邦チタニウム完全子会社化により、両社のコア技術融合による新規事業創出機会が大きく拡大します。すでにCVD/ALD用プリカーサ材料の量産を開始しており、自社の高い基礎研究能力を活かして、次世代の高速情報通信プラットフォームに革新をもたらす経験者が存分に活躍できるフェーズです。

想定される注目職種:

高機能銅合金設計・冶金研究エンジニア、電子材料のグローバルビジネス開発、新規機能性材料の研究員

基礎材料セグメント

【事業内容】 リサイクル原料の集荷・販売、電気銅の受託製錬、貴金属等の製造・販売・受託製錬を推進します。資源ポートフォリオ管理(カセロネス・ロス・ペランプレス等の銅鉱山共同事業等)も担います。

【業績推移】 売上高は4,079億円(前年同期比33%増)、営業利益は1,395億円(同87%増)に達しました。前年度のカセロネス一部権益譲渡に伴う利益剥落はありましたが、銅価の上昇とカセロネスにおける税効果影響を主因に大幅な増益となりました。

【注目ポイント】 カセロネス銅鉱山の権益一部譲渡や、足許の銅精鉱買鉱条件の悪化に伴う減産措置検討など、事業規模の適正化を推進しています。一方でパナソニックグループとの使用済み家電からの銅資源循環スキームを共創するなど、外部とのアライアンスを具現化し、ビジネスモデルの「環境対応力強化」を支える人材に熱い期待が寄せられています。

想定される注目職種:

製錬プラントの設備・省エネ制御推進、資源循環プラットフォームのビジネス開発、金属リサイクル原料集荷営業

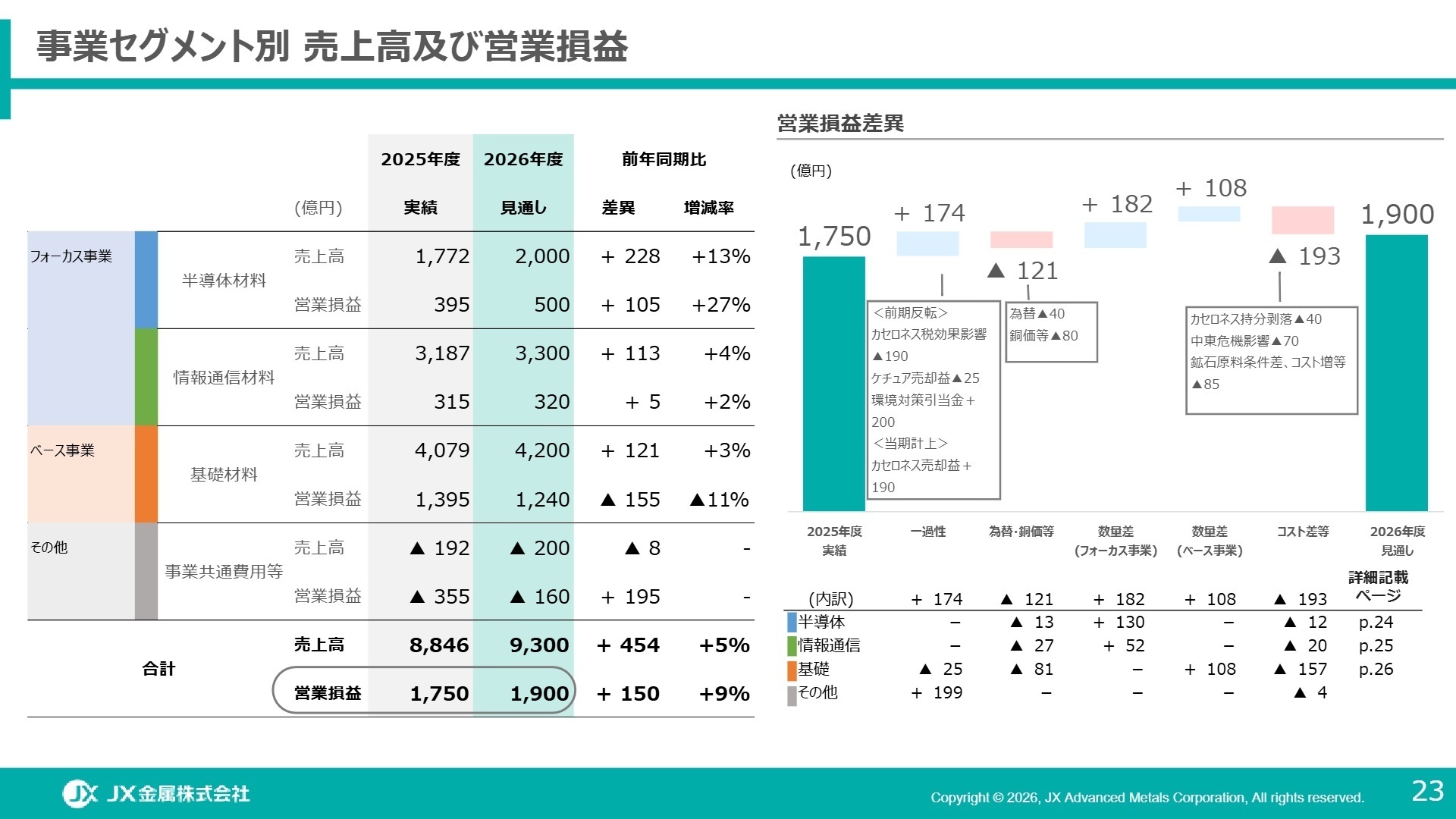

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.23

次期(2027年3月期)の連結業績見通しは、売上高9,300億円(前年同期比5.1%増)、営業利益1,900億円(同8.6%増)、親会社の所有者に帰属する当期利益1,140億円(同8.9%増)を見込んでいます。中東危機影響や鉱石原料条件差などのコスト増を織り込んでいますが、AIデータセンター関連需要の継続に伴うフォーカス事業の成長(営業利益見通し820億円、前年同期比15.5%増)が全体業績を力強く牽引する見通しです。

資源権益の追加売却や東邦チタニウムの完全子会社化に加え、2,500億円規模の自己株TOBとCB発行により、資本効率と財務戦略の柔軟性を飛躍的に高めます。これにより、ベース事業で得た資金を成長のコアであるフォーカス事業へと集中的に再配置し、歴史的なビジネストランスフォーメーションが本格化しています。世界最高レベルの高純度化技術を武器に、世界の半導体サプライチェーンにイノベーションをもたらすため、より高度な専門性をもつプロフェッショナル人材の積極的な採用が重要な成長の鍵となっています。

4 求職者へのアドバイス

志望動機のヒント

「装置産業型」から「技術立脚型企業」へと果敢に移行する2040年長期ビジョンに強く共感し、AIやデータ通信インフラなどの世界的成長領域において高い技術シェアを持つ同社で、持続可能な社会の実現に貢献したいという意思を示すのが有効です。ベース事業の「適正化」により得たリソースを、東邦チタニウムの完全子会社化による新素材開発やひたちなか新工場への大規模投資など、「未来の成長領域であるフォーカス事業」へ戦略的に集中投資する躍動感を魅力として挙げると良いでしょう。自ら培ってきた技術力や経験を活かし、他社に追随できない高付加価値製品の事業化をグローバルレベルで牽引したいという挑戦的なモチベーションを面接で伝えることが期待されています。

面接での逆質問例

- 2026年6月に東邦チタニウムを完全子会社化される予定ですが、CVD/ALD用プリカーサ材料の開発連携に加えて、中長期的に最も新規材料開発におけるどのような相互シナジー効果を期待されていますか。

- 2026年3月に開業したばかりのひたちなか新工場において、2027年度下期にかけての1.6倍の垂直立ち上げに向けて、中途のプロセスエンジニアには立ち上げ段階でどのようなリーダーシップや主体的な行動を求めていますか。

- 基礎材料セグメントでリサイクル事業を中心とする体制への転換を進められる中、パナソニックグループとの使用済み家電資源循環スキーム共創のように、今後強化していくべきアライアンス推進やサプライチェーン構築の課題にはどのようなものがあるか教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

ワークライフバランスはとてもよい

男性でも子供の送り迎えのために遅出や早帰りなど、フレックスタイム制度を積極的に使っており、ワークライフバランスはとてもよいと思う。

(20代後半・女性・技術関連職) [キャリコネの口コミを読む]福利厚生は良い

特に本社勤務の場合は恩恵が大きいと思う。

地方勤務だと、住宅補助や社宅のありがたみはイマイチ感じられない(もとの家賃が安いため)。

また、配属箇所によっては社食がないところもある。

(20代後半・男性・技術関連職) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- JX金属株式会社 2026年3月期 決算短信〔IFRS〕(連結)

- JX金属株式会社 2026年3月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。