0 編集部が注目した重点ポイント

①電子事業が売上高2,433億円に急成長し連結業績を力強く牽引する

2025年度の電子事業は、生成AI用サーバー向けの需要が堅調に推移し、売上高は前期比23.4%増の2,433億16百万円、営業利益は前期比68.5%増の452億48百万円と大幅な増収増益を達成しました。最先端パッケージ基板が全体の成長を支えています。

②EV部材事業をセラミック事業部へ移管し事業管理体制を強化する

2025年度よりEVバッテリー用安全部材事業を技術開発本部からセラミック事業本部へ移管しました。量産開始により売上は増加したものの、EV市場の減速による固定費負担で営業損失を計上。今後はセラミック事業部でキャリア機会が変化する可能性があります。

③中期計画の最終年度となる2027年度の業績目標を大幅に上方修正する

現中期経営計画の最終年度である2027年度の業績目標を上方修正しました。電子事業の急成長を背景に、売上高目標を当初計画から6,500億円へ引き上げ、営業利益も900億円を目指す方針。中長期の確かな成長軌道を描いています。

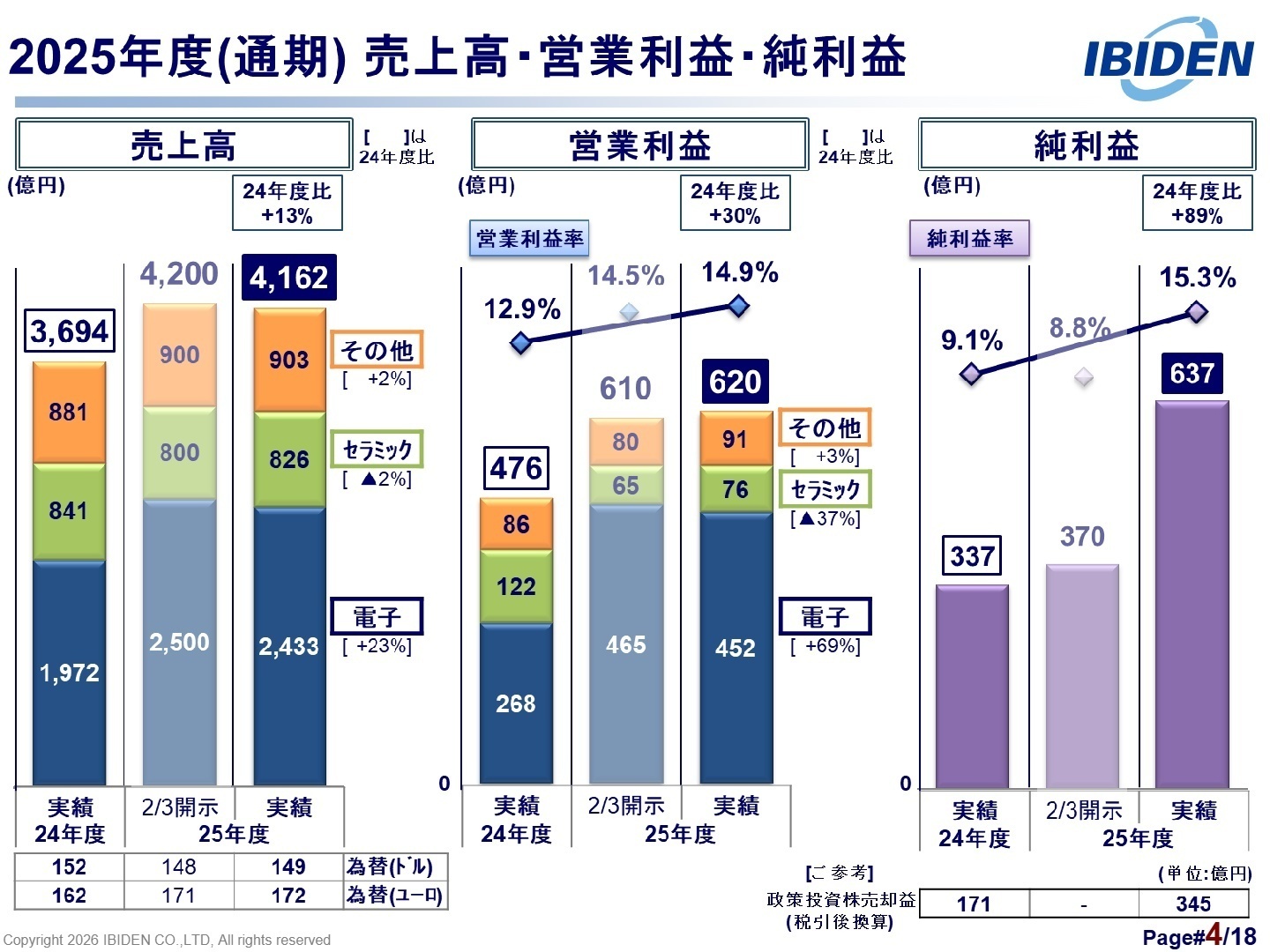

1 連結業績ハイライト

出典:2025年度通期 決算説明会 P.4

売上高

4,162億円

前期比 +12.7%

営業利益

620億円

前期比 +30.3%

親会社株主当期純利益

637億円

前期比 +89.0%

2025年度の連結業績は、売上高が4,162億1百万円(前期比12.7%増)、営業利益が620億27百万円(前期比30.3%増)と大幅な増収増益となりました。世界的に生成AI用サーバー向けの最先端半導体パッケージ基板の需要が極めて好調であり、電子事業が全体の牽引役を果たしています。また、フィリピン工場の製造原価低減活動の推進も利益貢献に繋がりました。

当期の業績は、期中に修正された通期予想(2/3開示の売上高4,200億円、営業利益610億円)に対し、売上高はほぼ計画通りに推移し、営業利益は計画を上回る実績を収めたことから、全体として「順調」に進捗・着地したと評価できます。

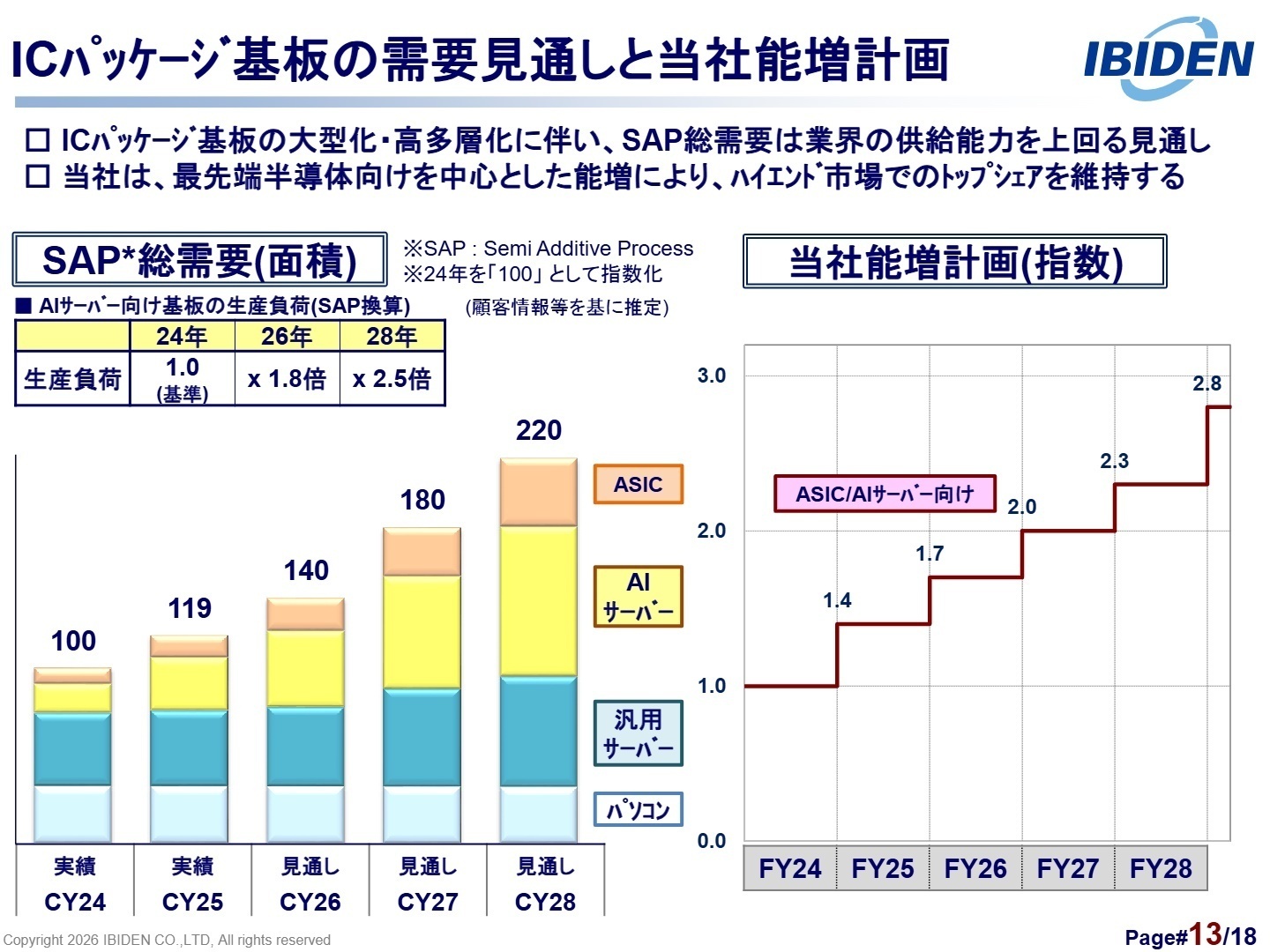

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度通期 決算説明会 P.13

電子事業

【事業内容】

主に最先端のパソコン向けおよびサーバー向けのICパッケージ基板の製造販売を行っています。

【業績推移】

売上高は2,433億16百万円(前期比23.4%増)、営業利益は452億48百万円(前期比68.5%増)と極めて好調に推移しました。

【注目ポイント】

生成AI用サーバー向けの旺盛な需要を取り込んだことに加え、フィリピン工場での原価低減活動が寄与しました。今後さらなる需要拡大を見込み、2026年度から2028年度の3年間で総額約5,000億円規模の設備投資(河間事業場Cell6で約2,200億円、大野事業場Cell8で約2,800億円)を計画。最先端半導体向けの生産能増が本格化するため、生産技術や開発エンジニアといった専門人材の活躍フィールドが急速に広がっています。

セラミック事業

(注:当期よりEVバッテリー用安全部材事業を技術開発本部から移管)

【事業内容】

自動車排気系部品(DPF・AFP)や、特殊炭素製品(FGM)、EVバッテリー用安全部材等の製造販売を行います。

【業績推移】

売上高は825億54百万円(前期比1.8%減)、営業利益は76億46百万円(前期比37.4%減)と減収減益になりました。

【注目ポイント】

EV市場の一時的な減速や顧客の在庫調整の影響からDPFや特殊炭素製品が低迷。しかし、新興国の建機・農機向け需要の確実な獲得や、北米での原子力発電向け特殊炭素製品の拡大などの新たな計画を推進中です。また、移管されたEVバッテリー安全部材は量産フェーズに入っており、今後の収益性改善および受注拡大に向けて、新たな技術開発や営業アプローチを担える人材が強く求められています。

その他事業

【事業内容】

住宅向けの建材、発電施設等の建設工事、法面・造園、ヘルスケア事業などの広範な独自サービスを展開します。

【業績推移】

売上高は903億30百万円(前期比2.5%増)、営業利益は89億64百万円(前期比3.0%増)と増収増益を維持しています。

【注目ポイント】

建材は住宅着工遅れから減少したものの、建設部門における発電・排水処理設備の工事が堅調に推移し、ヘルスケア事業の大型受注等でカバーしました。今後はグループ内のコア事業に対して選択と集中を進め、電子・セラミックに次ぐ第3の収益の柱として自立的な事業拡大を図る方針です。専門性の高い各ビジネス領域で、現場主導の事業展開に貢献できる機会が豊富に存在します。

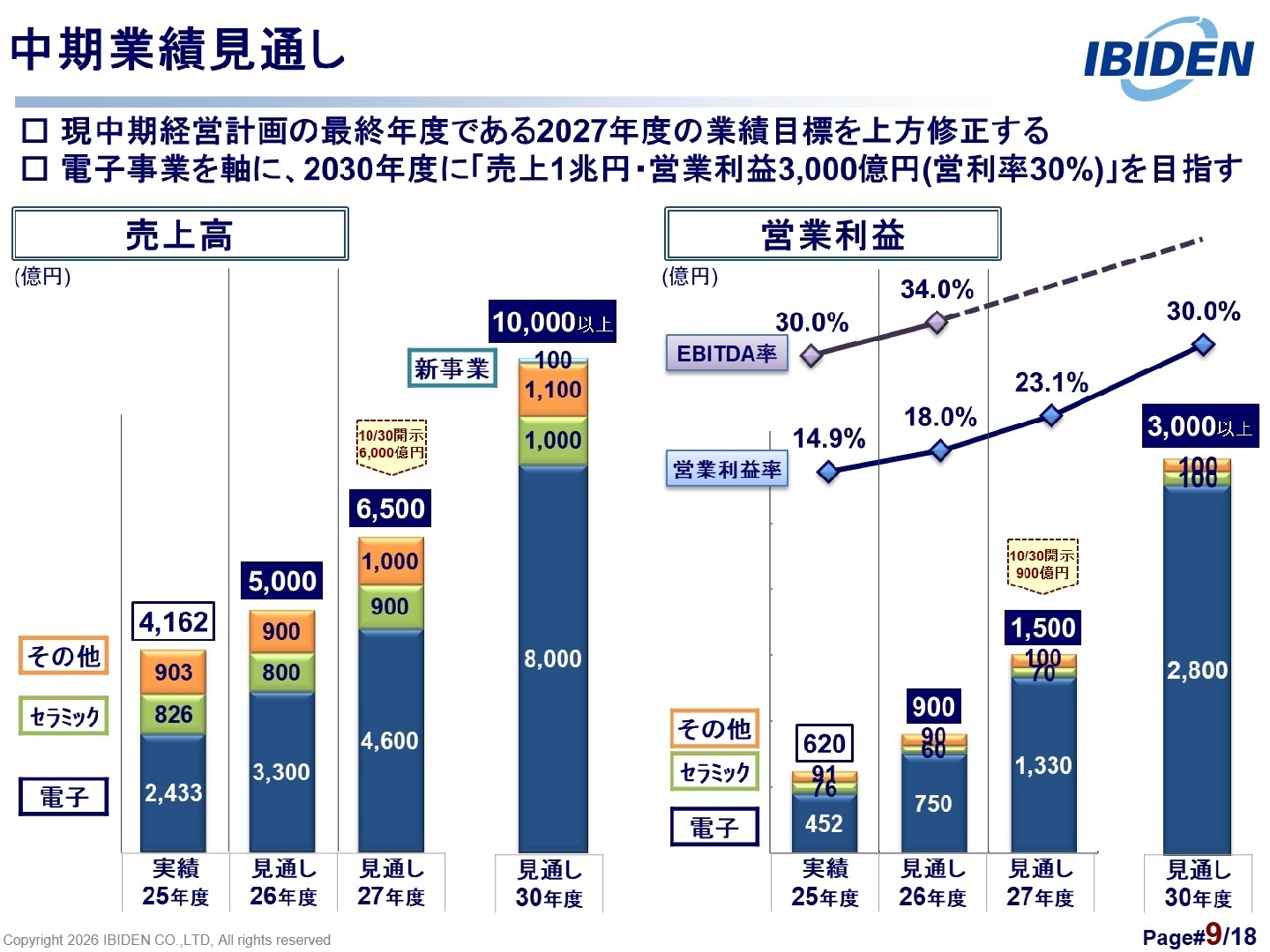

3 今後の見通しと採用の注目点

出典:2025年度通期 決算説明会 P.9

今後の市場環境において、中東情勢をはじめとする地政学リスクや為替変動の不確実性は残るものの、生成AI市場を中心とする電子事業の強い需要拡大が続きます。2026年度の通期見通しは、売上高5,000億円、営業利益900億円と高い成長を見込んでおり、現中期経営計画の最終年度である2027年度の業績目標を売上高6,500億円・営業利益900億円へと上方修正しました。さらに、2030年度には「売上1兆円・営業利益3,000億円」の達成を掲げており、成長性・安定性ともに非常に高い水準を維持する見込みです。財務面では、2025年度において政策保有株式の縮減目標を前倒しで達成(縮減率81.2%)しており、強固な財務体質のもとで、先端技術のリーディングカンパニーとしてのキャリアを築く絶好の契機となっています。

4 求職者へのアドバイス

HINT 志望動機のヒント

生成AI市場(AI GPU/ASIC)の急拡大を最先端パッケージ基板で牽引する圧倒的な事業競争力と、河間や大野の事業場で進む5,000億円規模の超大型設備投資に参画できるという成長機会に惹かれた、というアプローチが極めて有力です。また、EV部材や特殊炭素等の新分野で「次の柱」を強固にするための組織体制刷新期にあるからこそ、自らの持つプロセス技術や新規開拓の知見を活かして安定貢献をしたい、という動機も評価されるでしょう。

Q&A 面接での逆質問例

・「電子事業における総額5,000億円規模の設備投資(河間Cell6や大野Cell8)に伴い、立ち上げ期において、生産プロセス改革や設備開発のポジションで活躍する人材には最もどのような働きが期待されているでしょうか?」

・「当期よりセラミック事業部に移管されたEVバッテリー用安全部材(NEV)事業において、現在のEV市場減速局面を乗り越えるための最大の技術的課題、またその生産効率向上に向け中途入社者がすぐに貢献できる役割を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

働きやすい環境が整っている

クリーンスーツを着用する職場環境では、特に汗をかきやすい人にとっては少々厳しいかもしれません。しかし、年間を通じて一定の気温が保たれているため、体調管理はしやすいです。キャリア開発に関しては、会社としては力を入れようとしているものの、実際にはまだ十分に成果が出ていない印象を受けます。

(20代前半・女性・システムエンジニア) [キャリコネの口コミを読む]安定した収入を得るには高いパフォーマンスが求められます

給与面では、主任クラス以上になると年収が上がる傾向にありますが、評価によって大きく変動するため、安定した収入を得るには高いパフォーマンスが求められます。同年代と比較しても、給与水準に大きな不満はありませんが、家族手当は子どもが2人以下の場合、毎年減額される点には注意が必要です。

(20代前半・女性・システムエンジニア) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- イビデン株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- イビデン株式会社 2025年度通期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。