0 編集部が注目した重点ポイント

①2026年度より医薬品事業の単一セグメントへ統合する

住友ファーマは、従来の売上計上法人別「日本/北米/アジア」セグメントを、事業実態に合わせて2026年度よりグローバルな「医薬品事業」単一セグメントへ変更します。組織横断的な意思決定を迅速化させ、研究開発から販売までシームレスな体制を構築することで、転職希望者にとってもキャリア機会がグローバルに拡大する大きな変化が生まれています。なお、翌期以降の業績推移を比較する際には地域分類の定義変更に留意が必要です。

②2025年7月にアジア事業を譲渡し経営資源を集中させる

2025年7月31日付で中国およびシンガポールのアジア事業子会社の一部株式を譲渡し、連結子会社から除外しました。この構造改革に伴い、当期は490億円の関係会社持分譲渡益を計上しています。グループの成長に向けた「選択と集中」の戦略的な一環であり、売却後のアジア地域は丸紅グループへの製品供給ビジネスへ転換することで、強みである日米市場や最先端パイプラインへの「選択と集中」の成果を追求しています。

③2026年3月に世界初のiPS細胞由来の製品が国内承認を取得する

RACTHERA(ラクセラ)社との連携により、他家iPS細胞(人工多能性幹細胞)由来ドパミン神経前駆細胞「アムシェプリ」(パーキンソン病治療薬)の製造販売承認を2026年3月に取得しました。iPS細胞を用いた再生・細胞医薬品として世界初の実用化例となり、2026年中には国内7施設で製造販売後臨床試験(フェーズ4試験)を開始する計画です。同社は再生医療分野のトップランナーとしての地位を確立しています。

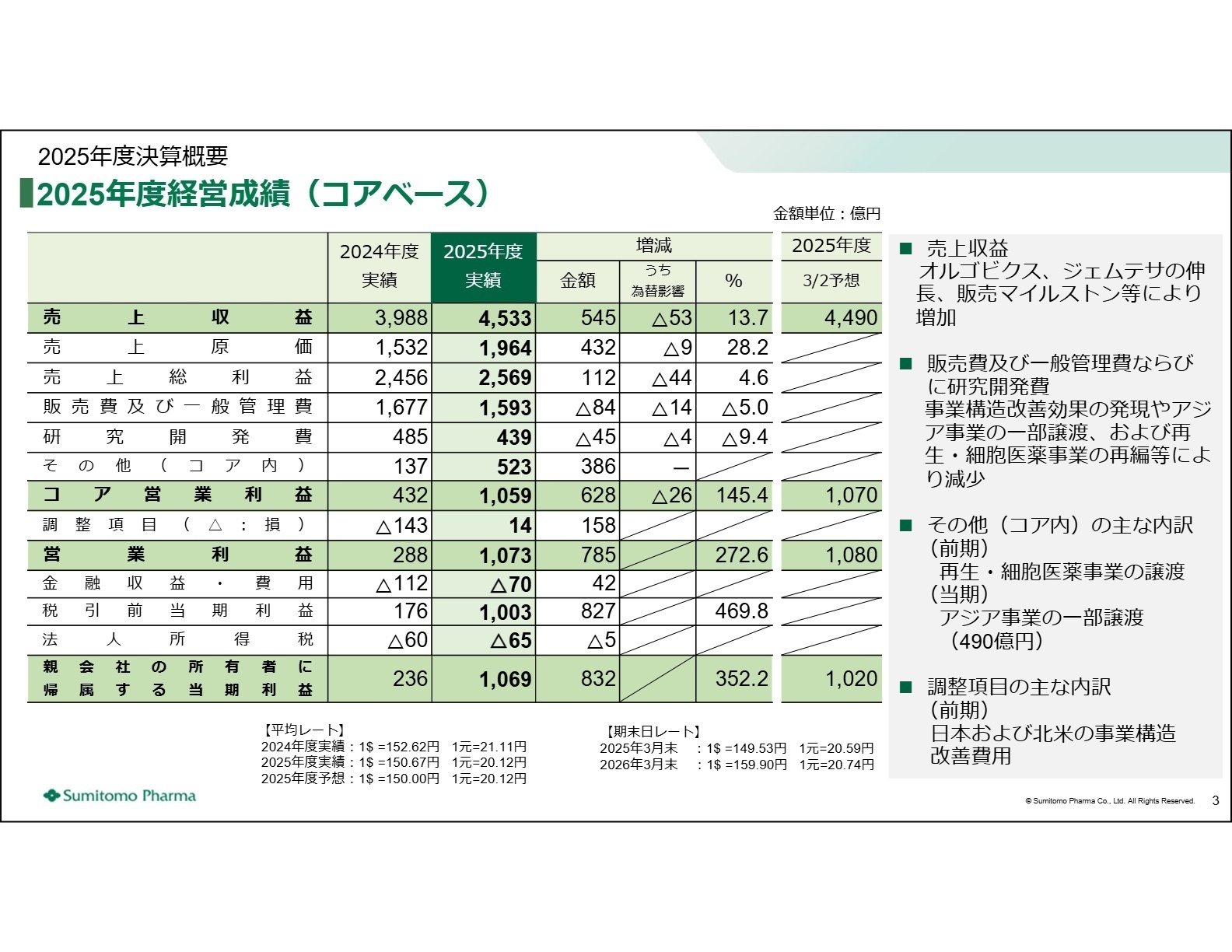

1 連結業績ハイライト

出典:2025年度(2026年3月期)決算説明会資料 P.3

売上収益

4,533億円

+13.7%

コア営業利益

1,059億円

+145.4%

親会社当期利益

1,069億円

+352.2%

※コア営業利益 = 営業利益から減損損失、事業構造改善費用、条件付対価公正価値の変動額等の一時的な要因を除外した、本業の実質的な収益力を測る独自の指標

当連結会計年度の売上収益は4,533億円と、前連結会計年度比+13.7%の2桁増収を記録しました。北米における進行性前立腺がん治療剤「オルゴビクス」や過活動膀胱治療剤「ジェムテサ」の販売数が急激に拡大したことに加え、オルゴビクスの販売マイルストン収入100百万ドル(約150億円)が売上計上されたことで、全体の業績を力強く牽引しています。また、本業の収益力を示すコア営業利益は1,059億円と、前年の432億円から+145.4%の大幅な増益となりました。

これは増収効果に加え、国内外でのコスト削減および規律ある構造改革効果が発現したこと、さらにアジア事業の一部持分譲渡に伴う関係会社持分譲渡益490億円をその他の収益(コア内)へ計上したことが主な要因です。

通期予算との対比においても、期初に想定していた水準を大きく上回って着地しており、構造改革を通じた業績の反転攻勢は極めて順調に進捗していると評価できます。

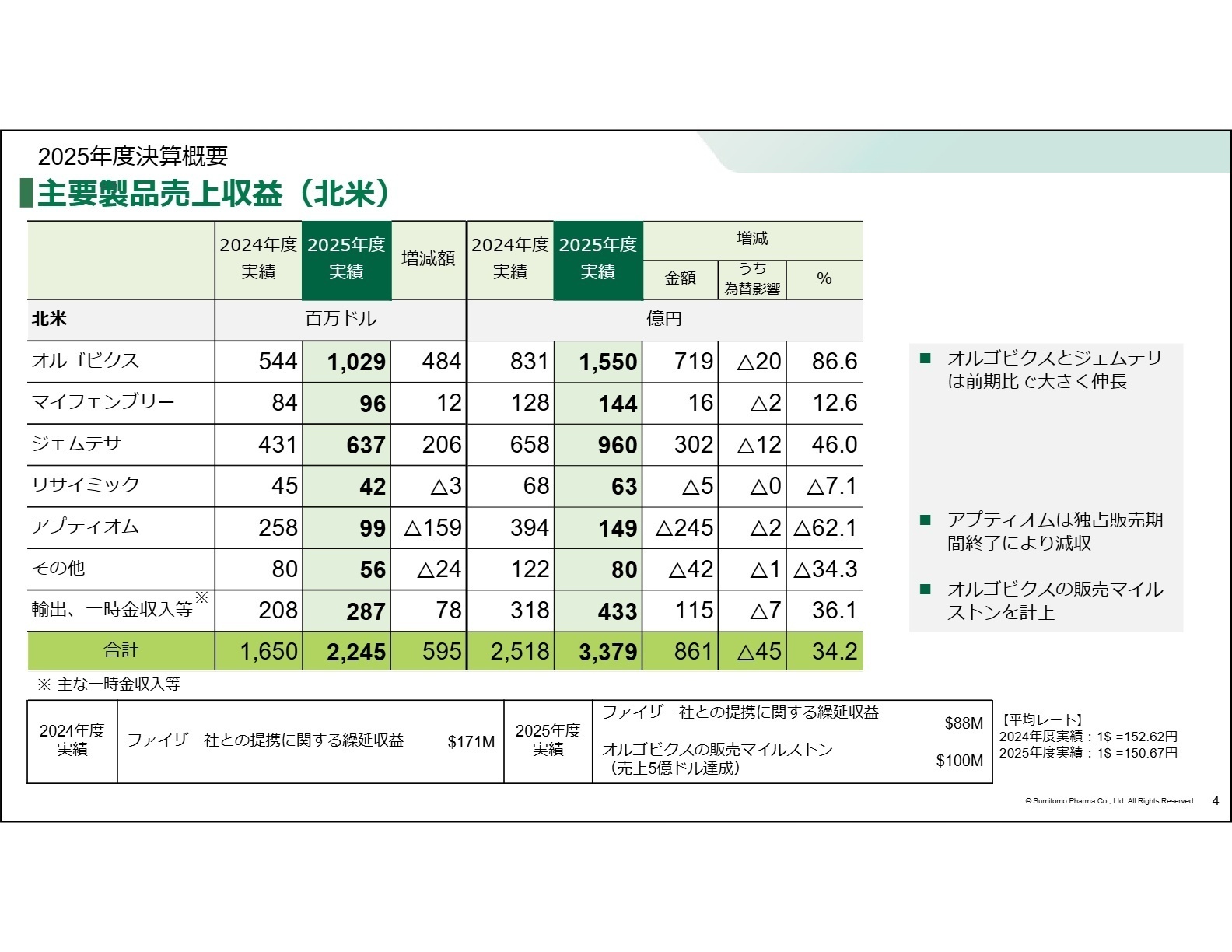

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期)決算説明会資料 P.4

北米セグメント

【事業内容】

米国を主軸とした北米市場において、進行性前立腺がん治療剤「オルゴビクス」や過活動膀胱治療剤「ジェムテサ」をはじめとする基幹製品の臨床開発および営業・販売事業を展開しています。

【業績推移】

売上収益は3,379億円(前年同期比+34.2%)と大幅な成長を遂げ、セグメントの経常的な利益力を示すコアセグメント利益は757億円(同+77.8%)に達し、収益の主たる源泉となっています。

【注目ポイント】

「オルゴビクス」の売上が現地通貨ベースで約89%増と倍増に近い急拡大を遂げており、さらに2025年8月に米国子会社から直接基幹製品の資産を親会社へ集約させたことで、機動的なグローバル提携や強固な営業体制の最適化を完了させました。新薬の米国市場シェア獲得とさらなる製品価値訴求のために、グローバル視点を持つマーケティングおよびコマーシャル推進の専門人材の価値が大きく高まっています。

日本セグメント

【事業内容】

日本国内における医療用医薬品の研究開発、生産、および「ツイミーグ」や「ラツーダ」などの販売、さらにiPS細胞由来製品の実用化プロジェクトを担います。

【業績推移】

売上収益は924億円(前年同期比7.5%減)となりましたが、販売管理費の適正化および早期退職による人件費削減が奏功し、コアセグメント利益は124億円(同+8.2%)の増益を確保しています。

【注目ポイント】

独占販売期間が終了した製品の売上減少を埋めるため、ノボ ノルディスク ファーマ社との共同プロモーションである肥満症治療薬「ウゴービ」等の新規提携品へのプロモーション集中を図っています。さらに、世界初の他家iPS細胞製品である「アムシェプリ」が2026年3月に国内承認を取得したことで、再生医療等先端技術分野における製造技術者や安全性評価、品質管理(QC)の専門人材の重要性が急速に増しています。

アジアセグメント

【事業内容】

中国およびシンガポールを中心としたアジア市場において、連結子会社を通じ現地での医薬品販売事業を行ってきました。

【業績推移】

アジア事業の一部譲渡完了により連結から除外されたことに伴い、売上収益は230億円(前年同期比51.2%減)、コアセグメント利益は95億円(同60.5%減)となりました。

【注目ポイント】

(注:2025年7月の一部譲渡に伴い、アジア事業は大幅に縮小、前年との単純比較不可)丸紅グループへの一部譲渡を完了したため大幅な減収減益となりましたが、これは事業構造の再編プロセスのひとつであり、再構成した資金は日米などの強みを持つ開発領域へ集中的に再配分されます。今後は、提携相手側と連動してアジアにおけるバリューを最大化するようなグローバルアライアンスマネージャーにふさわしい専門性が求められます。

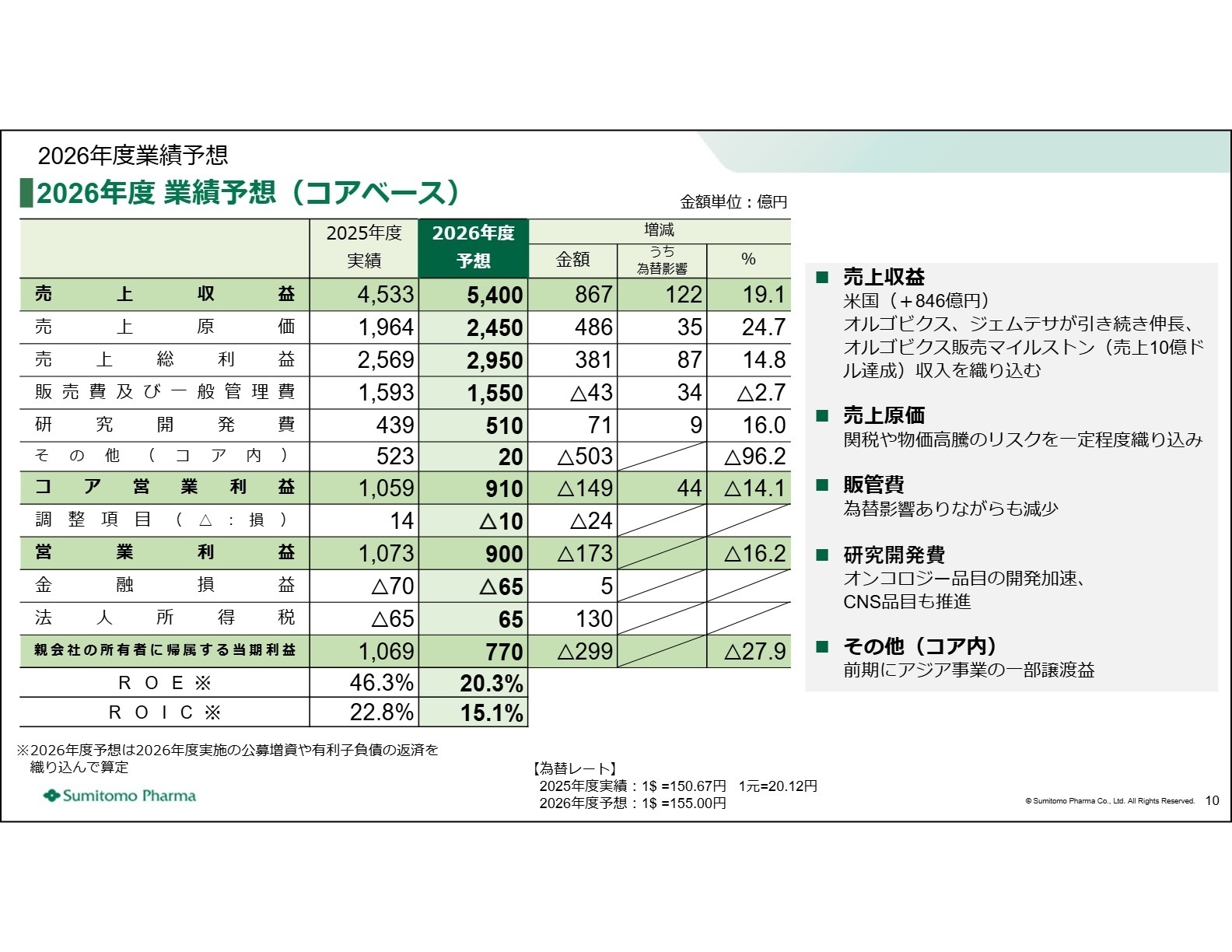

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期)決算説明会資料 P.10

2026年度(2027年3月期)の売上収益は5,400億円(前年比+19.1%)と大幅な増収を予想しており、北米の既存製品の拡大に加え、「オルゴビクス」が年間売上10億米ドルに到達した際の販売マイルストン収入325百万ドルの計上を見込んでいます。一方、コア営業利益は前年に計上したアジア事業一部譲渡益490億円の反動減や、新薬開発の加速に伴う研究開発費の増加(510億円を想定)により、910億円(同14.1%減)の減益となる見通しです。

しかし、これは中長期的な再成長に向けた先行投資であり、2026年4月には公募増資により約978億円の財務基盤の強化を完了させ、親会社による債務保証に依らない強固な経営環境へ衣替えしました。

この強固な財務体制を活かし、優先領域であるがん2品目(急性白血病を対象とするenzomenib、骨髄線維症を対象とするnuvisertib)の最速上市、およびiPS細胞由来製品の臨床普及をリードする臨床開発職やメディカルサイエンスリエゾン(MSL)などのサイエンス人材の採用活動がこれまで以上に活発化する見込みです。

4 求職者へのアドバイス

志望動機の構築に向けた視点

住友ファーマは、iPS細胞を用いた世界初のドパミン神経前駆細胞製品「アムシェプリ」の承認取得を筆頭に、再生・細胞医薬のパイオニアとしての強みを確立しています。最先端のイノベーションを自ら牽引し、「世界初の実用化プロセスを現場で形にする」という使命感や意欲は、何物にも代えがたい志望動機となります。また、米国市場における売上の急拡大や、公募増資を通じた健全な財務再編により、研究開発に向けた投資基盤が一段と強固になっています。「強固な成長基盤の上で、がん領域や最先端創薬の最速上市に挑む」という意欲を、自身の臨床開発・技術職としてのキャリア経験に紐付けて訴求することが面接で極めて強力に響くでしょう。

面接で差がつく逆質問例

1. 「アムシェプリ」の2026年内の製造販売後臨床試験(フェーズ4試験)開始を控え、現在開発や製造の現場で最も高い壁となっている実務的課題や、新たに参画する専門人材に期待される技術的貢献を伺えますでしょうか。

2. 2026年度からの「医薬品事業」単一セグメント移行に伴い、グローバルなプロジェクトマネジメント体制や、日米をはじめとする他国拠点との協業はどのような形で高度化されるのでしょうか。

3. 公募増資などの資金獲得により、がん2品目(enzomenib、nuvisertib)の開発を一段と加速する姿勢を示されていますが、最速上市の達成に向け、現場の開発担当者に求められる「スピード感」や評価基準を教えてください。

5 転職者が知っておきたい現場のリアル

女性は間違いなく働きやすい

女性は間違いなく働きやすいと思われる。出産育児などのライブイベントへの理解や地域選択制など働き方もかなり充実している。都市部への配属なども考慮されている印象です。

(30代後半男性・MR・正社員) [キャリコネの口コミを読む]女性が管理職を目指すことは十分可能

女性が管理職を十分目指せる会社である。ダイバーシティの流れもあり、女性管理職を増やそうという取り組みが盛んに行われている。優秀な女性社員は出世ルートに乗り、いずれ管理職になる人事異動などを見ているとわかる。女性が管理職を目指すことは十分可能な会社となってきている。

(30代前半男性・MR・正社員) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 住友ファーマ株式会社 2026年3月期 決算短信〔IFRS〕(連結)

- 住友ファーマ株式会社 2025年度(2026年3月期)決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。