0 編集部が注目した重点ポイント

① 5つの新セグメントに再編し成長を加速する

当社は2026年4月1日付で組織再編を実施し、従来の事業区分を「マテリアル領域」や「プロダクト領域」など5つの新報告セグメントへ移行しました。これにより、川上から川下までの戦略的集約が図られ、グローバル市場における競争力の強化と、中途採用者に対する多様なキャリアパスが創出されています。

② 2027年3月末に小名浜製錬所の稼働を停止する

抜本的構造改革の一環として、2027年3月末を目途に小名浜製錬所の銅精鉱処理と設備の稼働を停止することを決定しました。これに伴い、今後は付加価値の高い「二次原料製錬(リサイクル)」や資源循環ビジネスへの移行を推進するため、サステナビリティ部門を中心とした先端環境技術・改革推進人材の採用熱が高まる可能性があります。

③ エイチ・シー・スタルク社を連結化し事業を拡大する

2024年12月に連結子会社化したエイチ・シー・スタルク社が当連結会計年度より通期で連結貢献を開始し、加工事業の売上高を大きく押し上げる強力な成長ドライバーとなっています。グローバル規模でのタングステンおよび超硬製品の生産・販売力拡大に直結しており、海外事業を牽引するグローバルマネジメント人材の活躍機会が大幅に拡大しています。

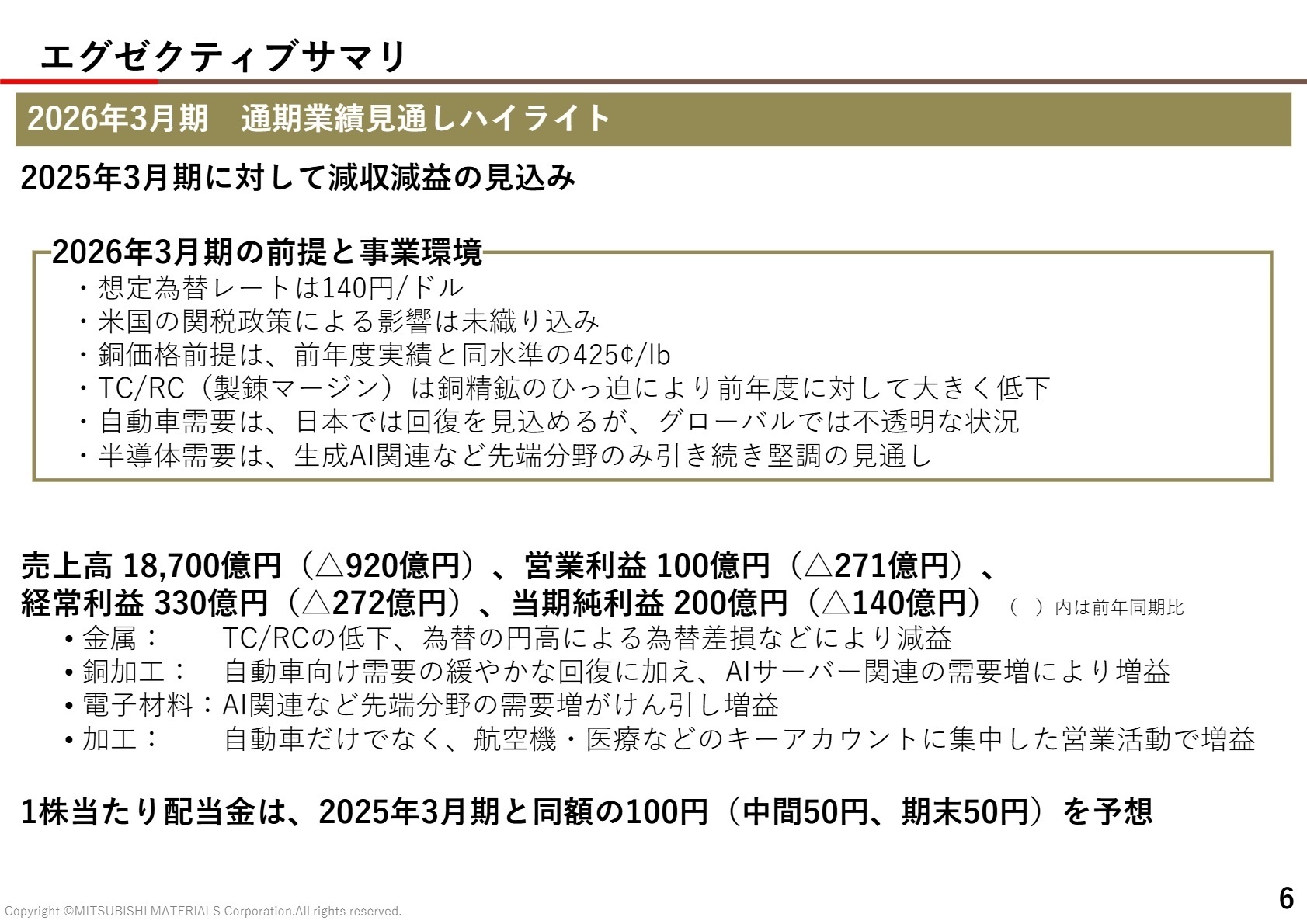

1 連結業績ハイライト

出典:2026年3月期 決算補足説明資料 P.6

売上高

1兆8,440億円

前期比-6.0%営業利益

605億円

前期比+63.0%経常利益

975億円

前期比+62.0%当期純利益

405億円

前期比+19.1%※在庫評価影響除く営業利益/経常利益:メタル価格の変動に伴う原材料の在庫評価による評価損益等を排除し、実力値ベースでの経常的な収益力を正確に測るための自社指標。

当期の連結売上高は、金の生産量減少に伴う減収要因があり前期比6.0%減となったものの、金属や製錬副産物価格の上昇、および超硬製品やタングステン製品における販売価格の適正化が進んだことで、営業利益は前期比63.0%増の大幅な営業増益を達成しました。特別損失として設備構造改革に関する減損損失303億円を計上したものの、受取配当金や持分法利益の増加に支えられ、当期純利益は405億円(前期比19.1%増)と増益をしっかりと確保しています。

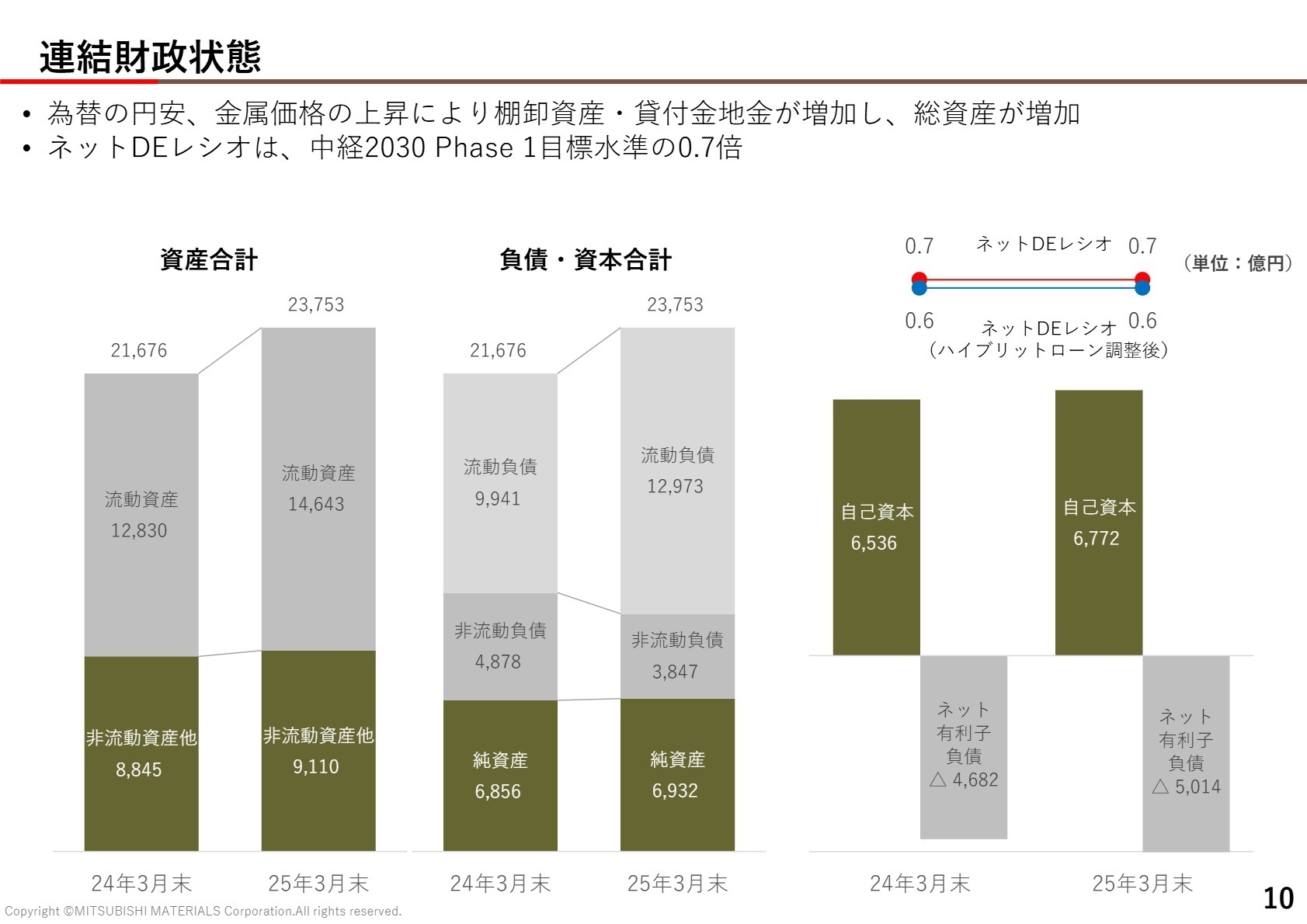

すでに通期実績が公表され着地が確定している当期の業績は、前倒しで進められた抜本的な構造改革が極めて高い精度で奏功し、投下資本利益率(ROIC)が前期比1.9ポイント向上し6.1%へと大幅に改善されるなど、財務規律を厳格に意識した事業運営のもとで極めて「順調」に利益の拡大と効率化が進行していると評価されます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算補足説明資料 P.10

マテリアル領域(製錬・資源循環、伸銅品)

【事業内容】 銅精鉱の集荷・製錬から電気銅、さらには伸銅品の製造プロセスや、リサイクル原料の回収・再資源化を垂直統合で担う中核のインフラ型事業です。

【業績推移】 当期実績として売上高1兆4,270億円、経常利益448億円と、マテリアル領域全体で強固な収益力を発揮してグループを牽引しました。

【注目ポイント】 小名浜製錬所の稼働縮小による構造改革の一方で、持続可能な二次原料製錬やサステナブル素材、タングステンリサイクルの事業拡大を急ピッチで進めています。これら循環型社会に向けた社会基盤構築と、大阪製作所の体制最適化を力強く牽引できる、改革意欲に満ちた専門の生産技術者や企画職の需要が高まっています。

プロダクト領域(超硬製品事業)

【事業内容】 建設、自動車、航空宇宙産業などで使用される切削工具や、高付加価値な超硬工具・関連タングステン素材の製造・開発を担います。

【業績推移】 売上高3,818億円を記録し、超硬製品単体の経常利益は151億円を計上。原料高騰を受けるも価格適正化とエイチ・シー・スタルク社の通期寄与が支えました。(注:前年比はエイチ・シー・スタルク社の連結対象期間が異なるため単純比較不可)

【注目ポイント】 エイチ・シー・スタルク社のグローバル拠点を有益に活用した先端研究や、超硬切削工具の高度なソリューション提供へのシフトを進めています。海外市場でのさらなる開拓や、顧客ごとにカスタマイズした工具開発を支える、グローバル営業・開発設計人材が強く必要とされています。

プロダクト領域(高機能製品事業)

【事業内容】 半導体や先端産業分野、自動車のエレクトロニクスシフトに適応した精密電子部材や先端シール製品などの製造開発部門です。

【業績推移】 当期経常利益は55億円。一般用途の回復は鈍かったものの、急速に伸長する先端AI半導体向け等の需要が力強く底支えしました。

【注目ポイント】 スマートファクトリー化を推進する高付加価値シールの新拠点「熊谷第二工場」の竣工により、先端製品の生産最適化が前進しています。成長著しい最先端AI市場向け高機能素材の開発や、高度なスマート化を具現化するプロセス技術・システム開発エンジニアの活躍チャンスが大きく拡がっています。

資源事業

【事業内容】 安定供給が急務となる銅精鉱の確保に向けて、世界各国の優良銅鉱山等の投資管理・オペレーションを推進する組織です。

【業績推移】 投資先からの配当金増、およびMantoverde S.A.等を含む持分法投資損益の改善により、経常利益は大幅増の286億円と驚異の好業績を記録しました。

【注目ポイント】 グローバルでの鉱山プロジェクト管理や投資活動は、マテリアルの安定調達に欠かせない最重要セクターです。財務規律に基づき案件の精査を進めるなかで、世界規模のM&Aや開発オペレーションを牽引する高度なファイナンス・国際折衝力を兼ね備えたプロフェッショナルが必須となっています。

再生可能エネルギー事業

【事業内容】 地熱・水力・太陽光などの自然のエネルギーを活用した多様なクリーン電力源を組み合わせ、安定したエネルギー供給と脱炭素社会の実現に寄与する事業です。

【業績推移】 当期経常利益は落雷等の事故による安比地熱発電所の一時操業停止などの特殊要因が影響し、8億円にとどまる推移となりました。

【注目ポイント】 事業としては不測の操業停止リスクに見舞われたものの、脱炭素に向けた国を挙げたエネルギー基盤構築として当社の今後の注力度は変わりません。運転再開を含む確かな発電設備の高効率・安全運用や、新規発電プロジェクト開発の加速のために、地熱や水力のプラント開発・設備保全を強固に担える技術系幹部候補が歓迎されています。

3 今後の見通しと採用の注目点

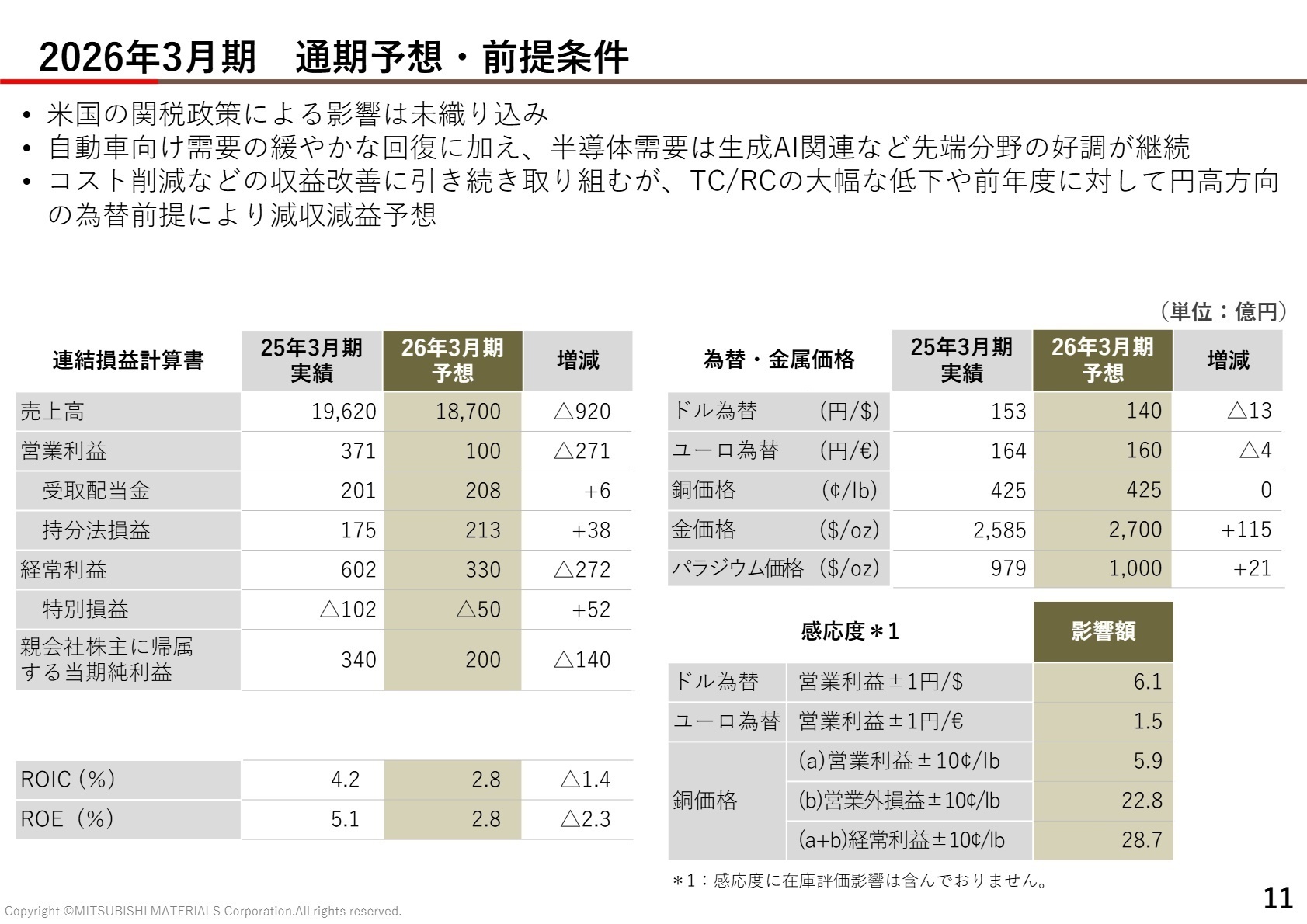

出典:2026年3月期 決算補足説明資料 P.11

次期(2027年3月期)は、売上高1兆9,900億円(前期比+1,459億円)と増収を維持する見通しです。直島製錬所における炉修期間の伸長や銅精鉱処理の縮小影響などにより、一時的な利益減益(営業利益360億円・経常利益730億円)を想定していますが、これらは中長期的な収益力を高めるための計画的な前進です。特別損失の大幅な剥落により当期純利益は前期比+84億円の490億円を計画。新セグメントの事業効率化により、ROICは前期比+0.6ptの6.7%へとさらなる改善を企図しています。

成長領域の二次原料製錬や循環モデル推進に向け、次期設備投資計画は工事ベースで940億円(前期比+390億円)へと大幅増を予定しており、中長期の成長基盤を技術職や専門職として一緒にゼロから強固に組み立てる挑戦の場と人材採用機会が、数多く期待されます。

4 求職者へのアドバイス

HINT 志望動機のヒント

当社が掲げる「循環をデザインし、持続可能な社会を実現する」というミッションは、まさに新組織マテリアル領域における「二次原料製錬」「タングステンリサイクル」などの成長戦略で具現化しています。志望動機を作成する際には、これら確固たる将来ビジネスへの変革プロセスに強く惹かれたこと、また新規技術開発投資や工場の高度デジタル化スマートファクトリーの稼働、グローバルなM&A(エイチ・シー・スタルク社の融合など)推進において、「これまで培った生産マネジメントや先端開発、グローバルでのプロジェクト経験を遺憾なく活かして、持続可能な産業構造の構築に主体的に貢献したい」という軸で訴求するのが面接官の心に響く最適なアプローチとなります。

Q&A 面接での逆質問例

【質問例1】 2026年4月に本格稼働した新セグメント「マテリアル領域」において、二次原料製錬の拡大や新たな資源循環プラットフォームの構築を力強くリードする上で、中途採用者に対して最も期待される具体的な資質や、即戦力として発揮してほしい突破口について教えていただけますでしょうか。

【質問例2】 超硬製品や精密シール工場での生産体制適正化(スマートファクトリー化等)が急ピッチで進められていますが、生産性・歩留改善などを全社的かつ速やかに現場に浸透させるにあたり、貴社が現在直面している最も高い技術的、または組織文化的な課題をお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

規模の大きさだけで言ったらトップ

主に非鉄金属と呼ばれる業界のメーカーで、鉄以外の金属、銅が主にメイン。また、それ周辺のレアメタルと呼ばれるような金属と、あと関連の事業でリサイクルや地熱発電も今力を入れている。規模の大きさだけで言ったらトップだが、収益性でいうと他社の方が大きいため、他社の方が優良企業に感じる。

(40代後半男性・経営コンサルタント・正社員) [キャリコネの口コミを読む]育休を取得して復帰される女性が多い

育休を取得して復帰される女性が多いです。近年は男性社員も育休を取得している人もちらほら見かけます。出産や育児によって労働環境が悪くなることはなく、上司や周囲の理解もあるように見られます。

(20代前半女性・その他・正社員) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 三菱マテリアル株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 三菱マテリアル株式会社 2026年3月期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。