0 編集部が注目した重点ポイント

① 2025年度通期業績予想を上方修正し過去最高益を更新する

たばこ事業の力強いモメンタムを背景に、売上収益から当期利益に至る全ての指標を上方修正しました。特に調整後営業利益は前回予想から890億円プラスの9,030億円を見込み、過去最高を更新する極めて堅調な推移を見せています。配当予想も1株当たり234円へ増配を発表しており、株主還元への意欲も高まっています。

② 米国Vector Groupの買収完了によりグローバル成長を加速させる

2025年第3四半期において、米国のたばこ会社であるVector Group Ltd.(VGR)の買収を完了しました。この構造的変化により、EMA(アフリカ・中近東・東欧・トルコ・南北アメリカ等)クラスターの販売数量が大きく底上げされ、グローバルでの競争力が飛躍的に高まっています。米国市場での基盤強化に伴い、海外事業に精通した人材の活躍機会が拡大する見通しです。

③ 医薬事業を非継続事業に分類しコア事業へ資源を集中させる

当第3四半期より、医薬事業を非継続事業へ分類しました。これに伴い、子会社の鳥居薬品の株式譲渡を完了させるなど、経営資源をたばこ事業を中心とした成長領域へ再配分する体制を明確にしています。構造改革が急速に進む中、事業ポートフォリオの最適化を推進できる専門性の高い人材への需要が高まっていくことが予想されます(※医薬事業は今後グループから分離予定)。

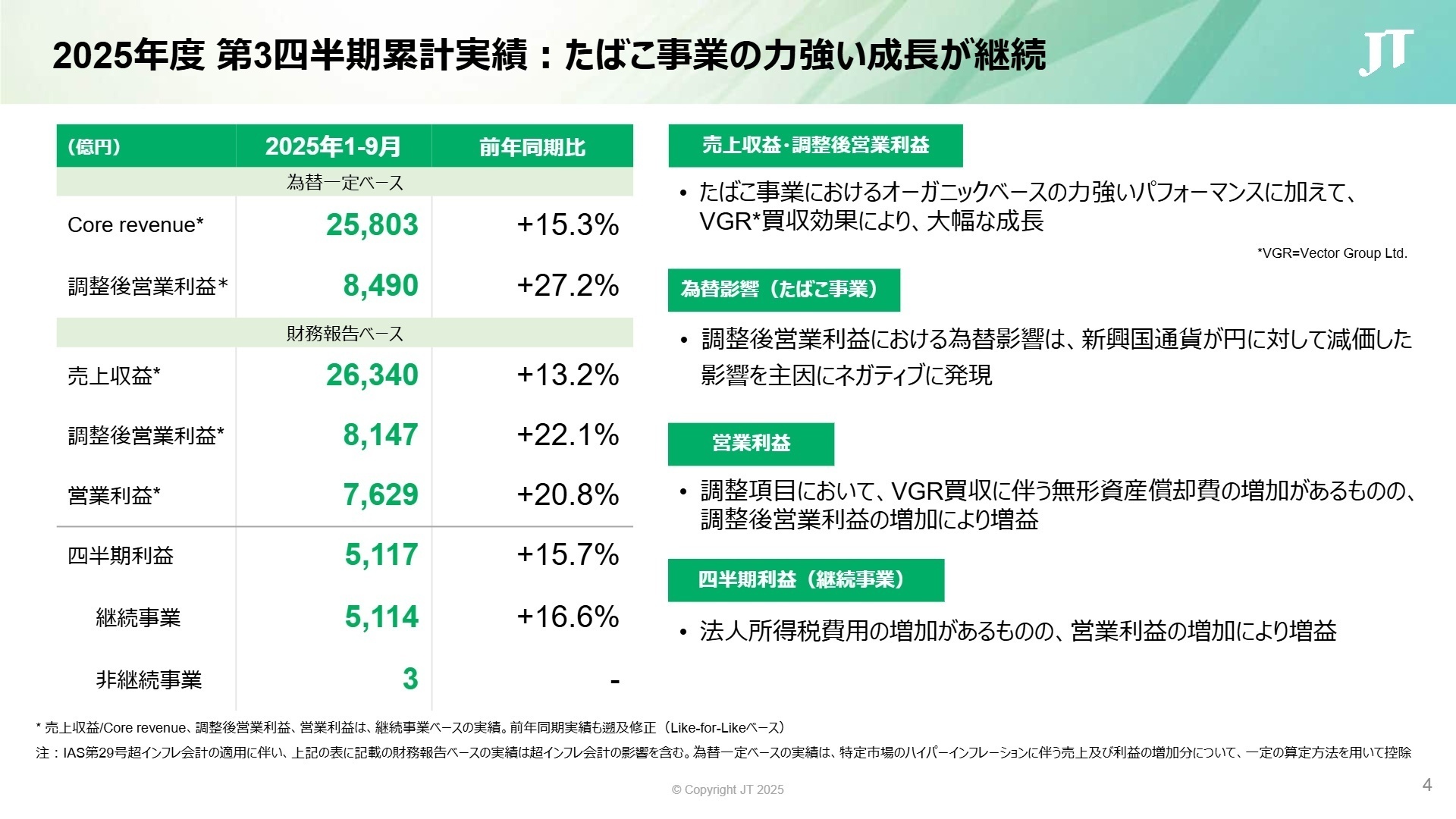

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明会 P.4

※調整後営業利益 = 営業利益 ± 買収に伴う無形資産償却費 ± 調整項目(のれん減損、リストラ費用等)。事業の経常的な収益力を示す指標です。

たばこ事業において、オーガニックな成長に加え、米国VGR社の買収効果が大幅な増収増益に寄与しました。為替影響では新興国通貨の減価がネガティブに作用したものの、それを上回る力強いプライシング(価格改定)効果が利益を押し上げています。営業利益についても、買収に伴う償却費の増加を本業の利益成長が吸収し、前年比20.8%増と極めて高い成長率を維持しています。

第3四半期累計の進捗状況は、修正後の通期売上予想(3兆4,560億円)に対して進捗率76.2%、調整後営業利益予想に対しては90.2%に達しており、業績の推移は極めて順調です。ボトムラインまで過去最高を見込む修正計画に対しても、十分な達成余力を持っています。

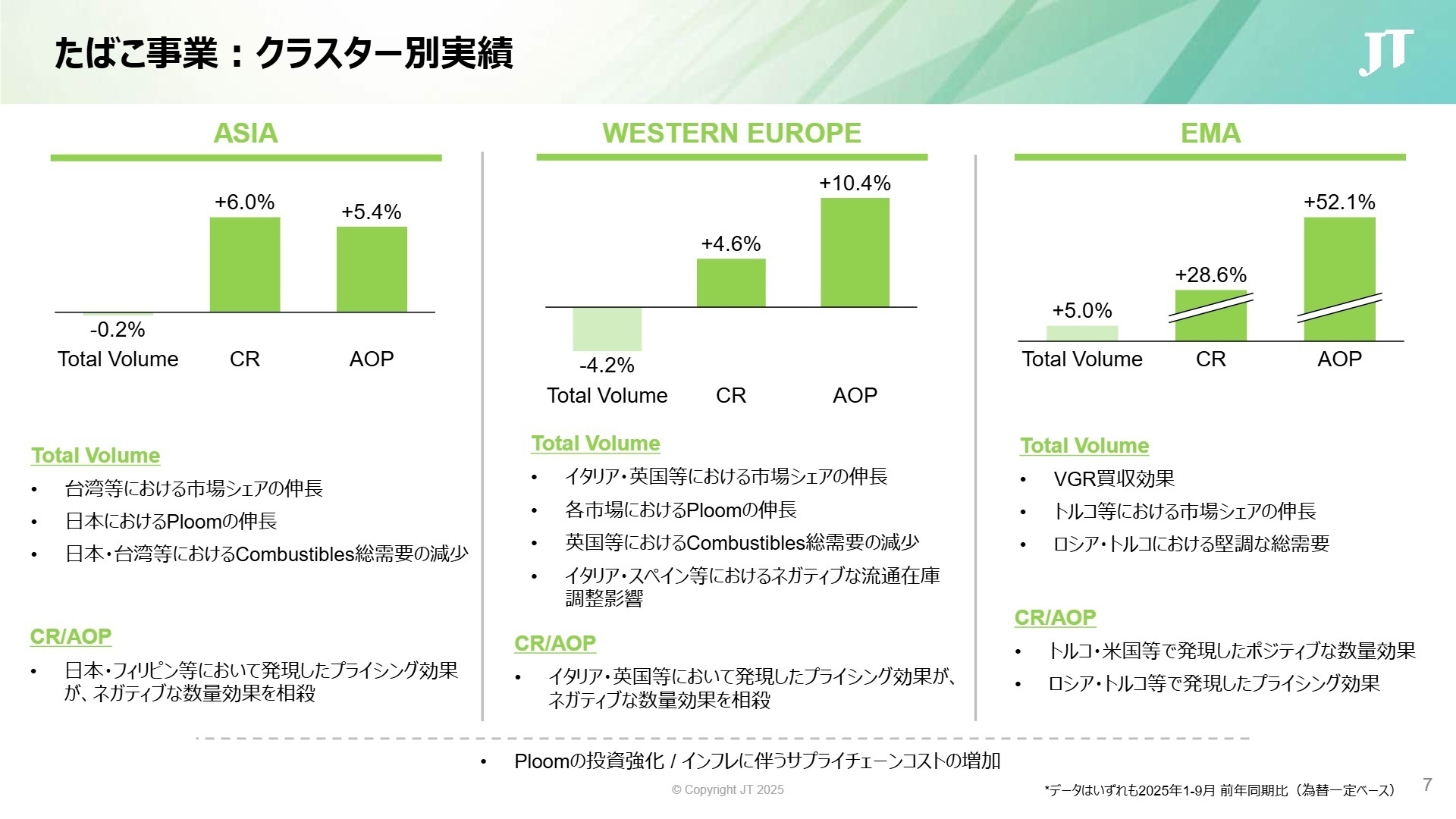

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明会 P.7

Asia(アジア・日本)

事業内容:日本、台湾、フィリピン等を含むアジア全域でのたばこ製品の製造・販売。

業績推移:自社製品売上収益は6,391億円。フィリピンや日本でのプライシング効果が数量減少を相殺しました。

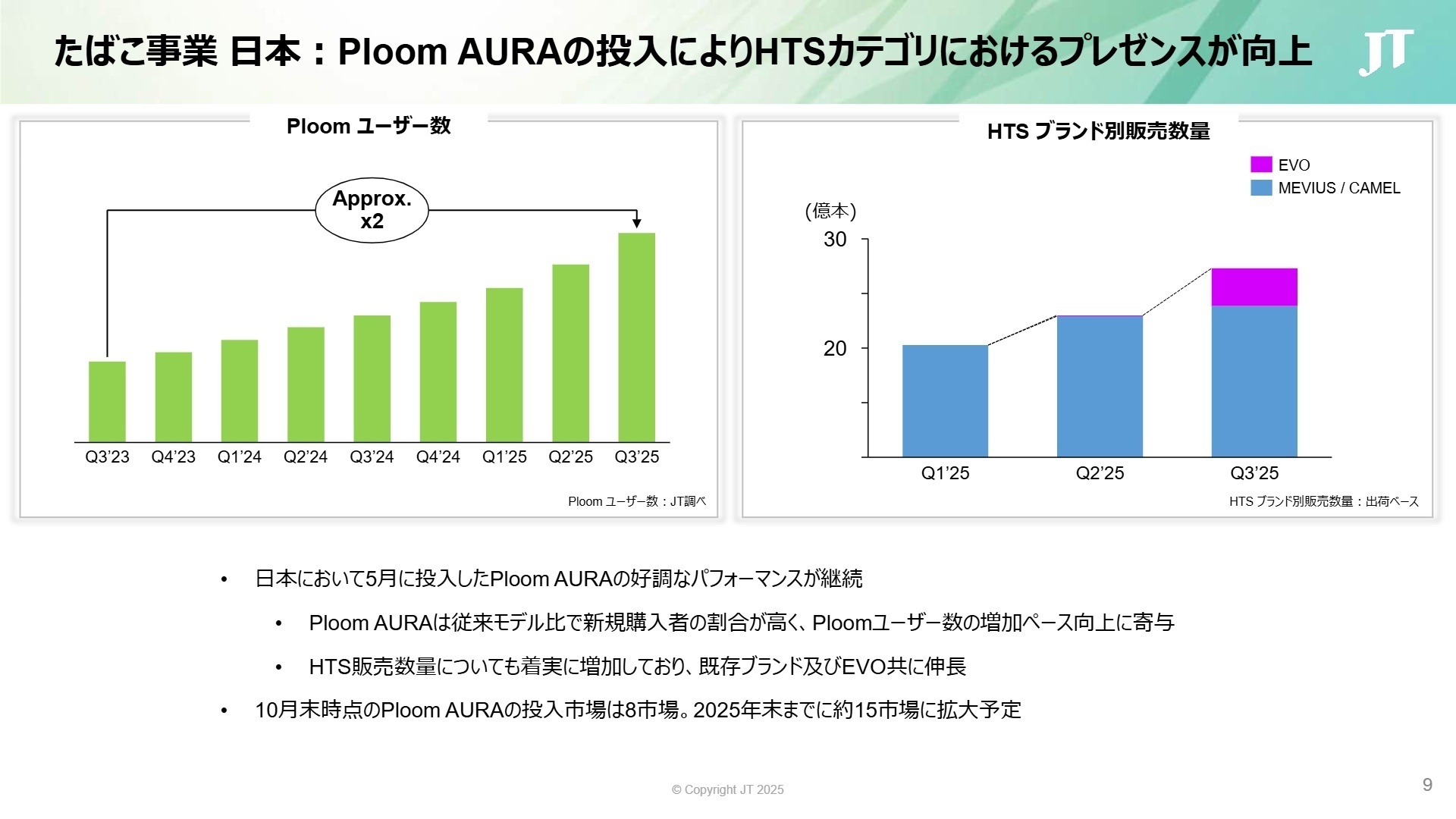

注目ポイント:日本市場では新型加熱式たばこ「Ploom AURA」の好調なパフォーマンスが継続しており、HTS(加熱式たばこスティック)カテゴリ内シェアは15.5%まで拡大しました。既存ユーザーの転換だけでなく新規購入者の割合も高く、次世代製品のマーケティングやデータ分析を担える人材への期待がさらに高まっています。

Western Europe(西欧)

事業内容:イタリア、英国、スペイン等、西欧主要国における展開。

業績推移:調整後営業利益は2,516億円。英国やイタリアでのプライシングが利益成長に大きく貢献しました。

注目ポイント:イタリアや英国等において、伝統的な紙巻きたばこの需要が減少する中でも、着実に市場シェアを拡大させています。規制が厳しい環境下での戦略的なブランド管理と、変化する消費者嗜好に対応するスピード感が求められており、成熟市場での競争を勝ち抜くタフなビジネス経験が活かせる領域です。

EMA(その他海外・米国含む)

事業内容:トルコ、ロシア、南北アメリカ等を含む広範な海外市場。 (注:2025年3QよりVector Groupを連結開始)

業績推移:調整後営業利益は3,985億円。為替一定ベースで前年比+52.1%という驚異的な成長率を記録。

注目ポイント:米国Vector Group社の買収により、数量効果が大幅にプラスへ転換しました。ロシアやトルコでの堅調な総需要に加え、超インフレ経済下での柔軟なプライシング戦略が功を奏しています。統合された新組織のガバナンスやPMI(買収後統合)をリードできる、国際感覚豊かなプロジェクトマネジメント人材の重要性が極めて高いセグメントです。

加工食品事業

事業内容:テーブルマークを中心とした冷凍食品、常温加工食品、調味料の製造・販売。

業績推移:売上収益は1,152億円(前年比+1.6%)と増収。利益面では原材料高騰により前年比減益の55億円。

注目ポイント:冷食・常温事業における価格改定が着実に浸透しており、増収を確保しています。コスト高騰の影響はあるものの、生産効率の改善や高付加価値製品へのシフトによる利益率の回復を推進中。サプライチェーンの最適化や製造コスト低減に知見を持つ生産技術・調達人材の活躍が不可欠となっています。

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明会 P.9

2025年度末までに、新型デバイス「Ploom AURA」の投入市場を約15市場まで拡大させる計画です。RRP(健康リスクを低減させる可能性のある製品)カテゴリへの投資強化は継続しており、日本や欧州諸国でのシェア成長を確固たるものにすることを目指しています。また、米国市場におけるVGR社の統合を完遂し、事業基盤の安定化を図ります。

経営体制の面では、医薬事業の分離やTorii薬品の譲渡を完了させ、グループ全体でのフォーカスを明確化しています。一方で、ロシア・ウクライナ情勢の長期化に伴う事業運営リスクへの検討も継続中。不確実性の高い環境下において、迅速な意思決定と実行力を発揮できるプロフェッショナル人材の採用が、今後の持続的成長の鍵を握ると言えます。

4 求職者へのアドバイス

志望動機のヒント

JTの事業構造が大きく変化している点に着目すべきです。米国Vector Groupの買収完了によるグローバル展開の加速や、Ploom AURAの好調を支えるRRPへのシフトは、同社が「変革期」にあることを示しています。単なる安定企業ではなく、伝統的なビジネスモデルを自ら刷新し、次世代の「心の豊かさ」を再定義する姿勢に共感を示せると強力なアピールになります。

面接での逆質問例

- Vector GroupのPMIにおいて、どのような日本発のシナジーや知見の共有を期待されていますか?

- Ploom AURAのグローバル展開において、各市場のローカルニーズをどのように製品開発やマーケティングにフィードバックされていますか?

- 医薬事業の分離を経て、たばこ事業における非加熱・非燃焼領域の次なる成長投資の優先順位をどのようにお考えですか?

5 転職者が知っておきたい現場のリアル(口コミ)

3割の費用で旅行にいけます

旅行代金(大手旅行会社はほぼカバーされています)や、旅行会社経由で購入した新幹線代金も費用補助対象ですので、3割の費用で旅行にいけます。

(40代前半・社内SE・男性) [キャリコネの口コミを読む]日本でのキャリアアップは限定的

現状、海外子会社との統合(というなの吸収)により日本でのキャリアアップは限定的となっていく中でモチベーションを失っている社員はそれなりにいる。

(20代後半・商品企画・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日本たばこ産業株式会社 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- 2025年度 第3四半期 決算説明会資料(CFOプレゼンテーション)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。