0 編集部が注目した重点ポイント

① 中間期売上高が過去最高を更新し通期予想を上方修正する

2026年3月期中間期の売上高は6,438億円と過去最高を記録しました。トイホビー事業の好調やデジタル事業の新作ヒットを受け、通期の売上高予想を1兆2,000億円から1兆2,500億円へ上方修正しています。成長投資を継続しながら利益創出を図る体制が強固となっており、採用市場での存在感も高まっています。

② 新部署「CW360」の新設により未知の領域へ挑戦する

全方位でファンとつながる「Connect with 360」を掲げ、新部署「CW360」を設立しました。これまでの事業枠にとらわれず、失敗を恐れず新しいプロジェクトや提携へアプローチする組織です。外部パートナーとのアライアンス強化を通じて、次世代を担う多彩な人材の育成機会を創出しており、新規事業開発のキャリア機会が拡大しています。

③ ガンダムIPの売上高が中間期で初めて1,000億円を突破する

主力IPであるガンダムシリーズの売上高が、中間期としてグループ初となる1,272億円に到達しました。大阪・関西万博への出展や新作映像作品の相乗効果により、国内外でファン層が拡大しています。2026年4月にはユニット内の組織再編を行い、ガンダムのワールドワイド展開をさらに加速させる方針を打ち出しています。

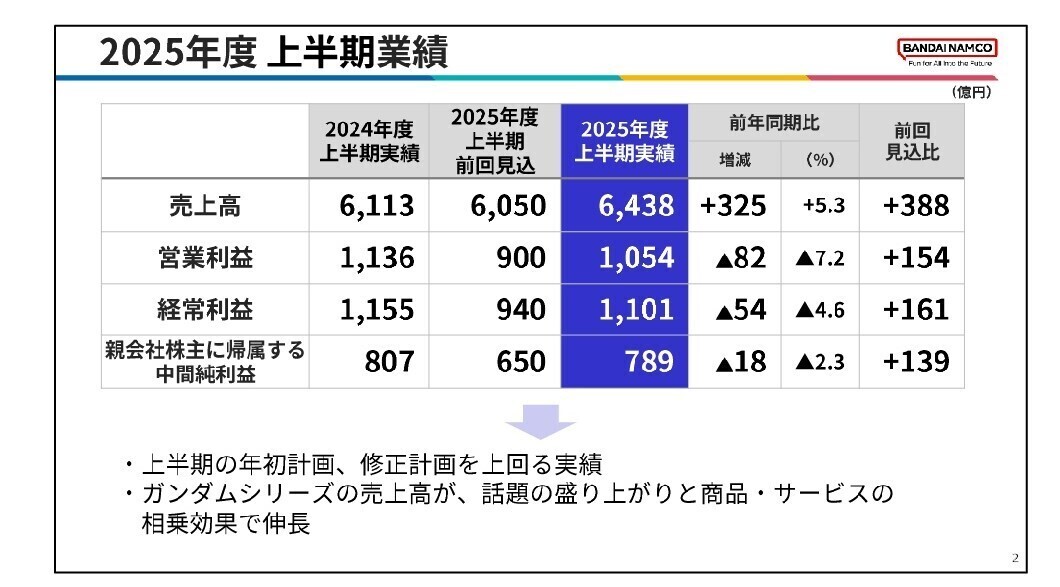

1 連結業績ハイライト

出典:2025年度(2026年3月期) 第2四半期決算説明会 P.2

売上高

643,816百万円

+5.3%

営業利益

105,481百万円

Δ7.2%

経常利益

110,196百万円

Δ4.6%

中間純利益

78,909百万円

Δ2.3%

中間連結業績は、トイホビー事業が国内外で大きく伸長し、グループ全体で増収を達成しました。営業利益は前年同期の大型ヒット作の反動もあり微減となりましたが、年初の計画を大幅に上回る水準で推移しています。特に「IP軸戦略」が機能し、映像・商品・サービスの連携が相乗効果を発揮している点が特徴的です。

修正後の通期予想に対する中間期の営業利益進捗率は約63.9%となっており、年初計画からの上振れ幅を考慮すると、業績は順調に推移していると評価できます。下半期には大型タイトルの投入や新作パッケージの発売を控えており、さらなる積み上げが期待されます。

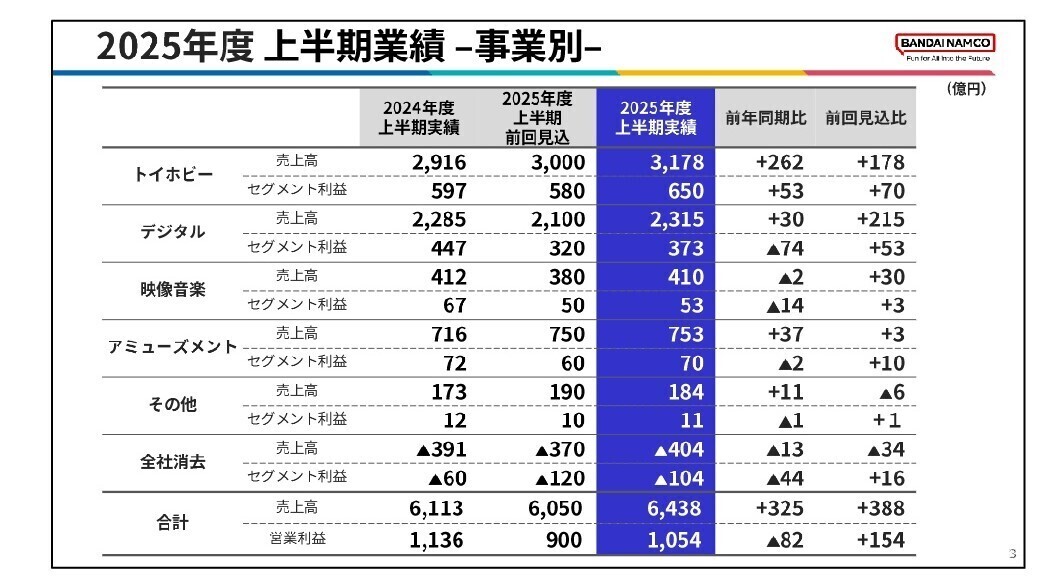

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期) 第2四半期決算説明会 P.3

トイホビー事業

【事業内容】 ガンプラ等のプラモデル、コレクターズフィギュア、トレーディングカード、カプセルトイ、たまごっち等の玩具、菓子・食品の展開。

【業績推移】 売上高317,830百万円(前年同期比9.0%増)、セグメント利益65,035百万円(同8.9%増)と、上半期として過去最高を記録しました。

【注目ポイント】 ハイターゲット層向け商品が国内外で非常に好調です。また「ガンダムカードゲーム」の54カ国展開や「たまごっち」のグローバル人気など、海外市場の開拓が加速しています。関税率上昇への対応として生産拠点の分散も検討中であり、サプライチェーンやグローバルマーケティングの専門性が求められています。

デジタル事業

【事業内容】 スマートフォン向けアプリ等のネットワークコンテンツ、および家庭用ゲームソフトの開発・販売。

【業績推移】 売上高231,504百万円(前年同期比1.3%増)、セグメント利益37,386百万円(同16.4%減)。利益面は前年リピートタイトルの好調の反動を受けました。

【注目ポイント】 新作アプリ「SDガンダム ジージェネレーション エターナル」が計画超えのヒット。家庭用では「ELDEN RING NIGHTREIGN」が成功しました。開発体制の見直しが順調に進んでおり、クオリティ重視のタイトルポートフォリオ構築に注力しています。長期運営を見据えた開発力・運営力の強化が急務です。

映像音楽事業

【事業内容】 アニメーション制作、映像・音楽ソフトの企画・販売、ライブイベントの運営、ライセンス展開。

【業績推移】 売上高41,078百万円(前年同期比0.5%減)、セグメント利益5,359百万円(同20.2%減)。複数の映画大ヒットがあった前年同期には及びませんでした。

【注目ポイント】 「機動戦士Gundam GQuuuuuuX」の好調がグループ全体に波及しました。北米への新会社設立やLegendary Picturesとの実写映画契約など、グローバルでのIP価値最大化へ向けた投資を強化しています。多様なファン層に向けた映像作品の創出とライセンスビジネスの拡大が鍵を握ります。

アミューズメント事業

【事業内容】 アミューズメント施設の運営、および業務用ゲーム機の開発・販売。

【業績推移】 売上高75,380百万円(前年同期比5.2%増)、セグメント利益7,046百万円(同3.4%減)。施設事業の成長が増収を支えました。

【注目ポイント】 国内既存店売上高が前年比106.0%と極めて好調です。「ONE PIECE BASE SHOP」のような、グループのIP・商品と連携した体験型施設の出店を強化しています。ファンとのリアルなタッチポイントを創造し、エンターテインメントの場を磨き上げる企画運営力が重視されています。

その他事業

【事業内容】 グループ各社へ向けた物流事業、その他管理業務等のサポート業務。

【業績推移】 売上高18,457百万円(前年同期比6.1%増)、セグメント利益1,150百万円(同7.7%減)。

【注目ポイント】 グループ全体の事業拡大に伴い、物流網の最適化や管理業務の効率化を進めています。盤石な経営基盤の構築を支える役割を担っており、グループ全体の成長を支える物流の専門家やコーポレート人材が活躍できる環境です。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算短信 P.6

グループは2025年4月より、新たな3ヵ年の中期計画をスタートさせました。「さらなる事業規模の拡大」と「新たな事業の柱の獲得」を共通テーマに掲げ、今期累計で約6,000億円という巨額の成長投資を計画しています。特に注目すべきは、中長期で持続的に成長し続けるための「360」投資です。これは、特定の事業領域に限定せず、あらゆるステークホルダーとつながるための戦略的投資を指します。

デジタル事業では開発体制の見直しが完了し、高品質なタイトル提供への準備が整いました。また、映像音楽事業ではガンダムのワールドワイド展開に向けたユニット再編を行うなど、グローバル市場での競争力強化が鮮明です。新設された「CW360」部署が示す通り、失敗を恐れず新しい領域に手を伸ばす姿勢は、変化に富んだ環境でのキャリア形成を望む人材にとって大きな魅力となるでしょう。

4 求職者へのアドバイス

「IP軸戦略」の深化に伴い、異なる事業ドメイン(トイ×デジタル×映像)を横断してIP価値を最大化できるプロデューサー的視点が求められています。単一のスキルだけでなく、グローバル展開やデータ利活用(データユニバース構想)に対する理解をアピールすると効果的です。

「新部署『CW360』が目指す未知の領域において、自身のスキルがどのようにアライアンス強化や新規事業の立ち上げに貢献できるか」を問いかけてみましょう。挑戦を推奨する文化の中で、どのような裁量とサポート体制があるかを確認することも重要です。

5 転職者が知っておきたい現場のリアル(口コミ)

店舗の運営は比較的自由度が高い

店舗の運営は比較的自由度が高い。販促などは上らか降りてくるものの、それ以外の細かな販促は店に一任されている。店舗数字も細かく見れるので、自分の行った販促の成否がすぐにわかる。

(30代後半・フロアスタッフ・男性) [キャリコネの口コミを読む]- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年度(2026年3月期) 第2四半期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。