0 編集部が注目した重点ポイント

① 制御機器事業がAI半導体需要を捉え増収増益を達成する

主力である制御機器事業(IAB)において、生成AI需要に伴う半導体投資をグローバルで獲得し、売上高は前年同期比+8.2%、営業利益は+8.5%と堅調な回復を見せています。特に中国での先端領域投資の拡大が追い風となっており、エンジニア職種等におけるキャリア機会の拡大が期待されます。

② 通期予想を修正し増収増益の確実性を高める

米国の関税政策影響を精査し、通期売上高を期初予想から引き上げ8,450億円(前期比+5.4%)へ修正しました。関税コスト負担を価格転嫁等で吸収し、営業利益も前期比+11.0%の600億円を見込むなど、外部環境リスクを管理しながら成長軌道へ戻す姿勢を明確にしています。

③ 構造改革プログラムにより収益基盤の再構築を推進する

構造改革「NEXT2025」により固定費改善が進展しており、不透明な市場環境下でも利益を創出できる体質へと進化しています。2025年9月末までの集中期間を経て、人員数や能力の最適化などの一時的費用を乗り越え、次期ロードマップへと成果を継承する重要なフェーズにあります。

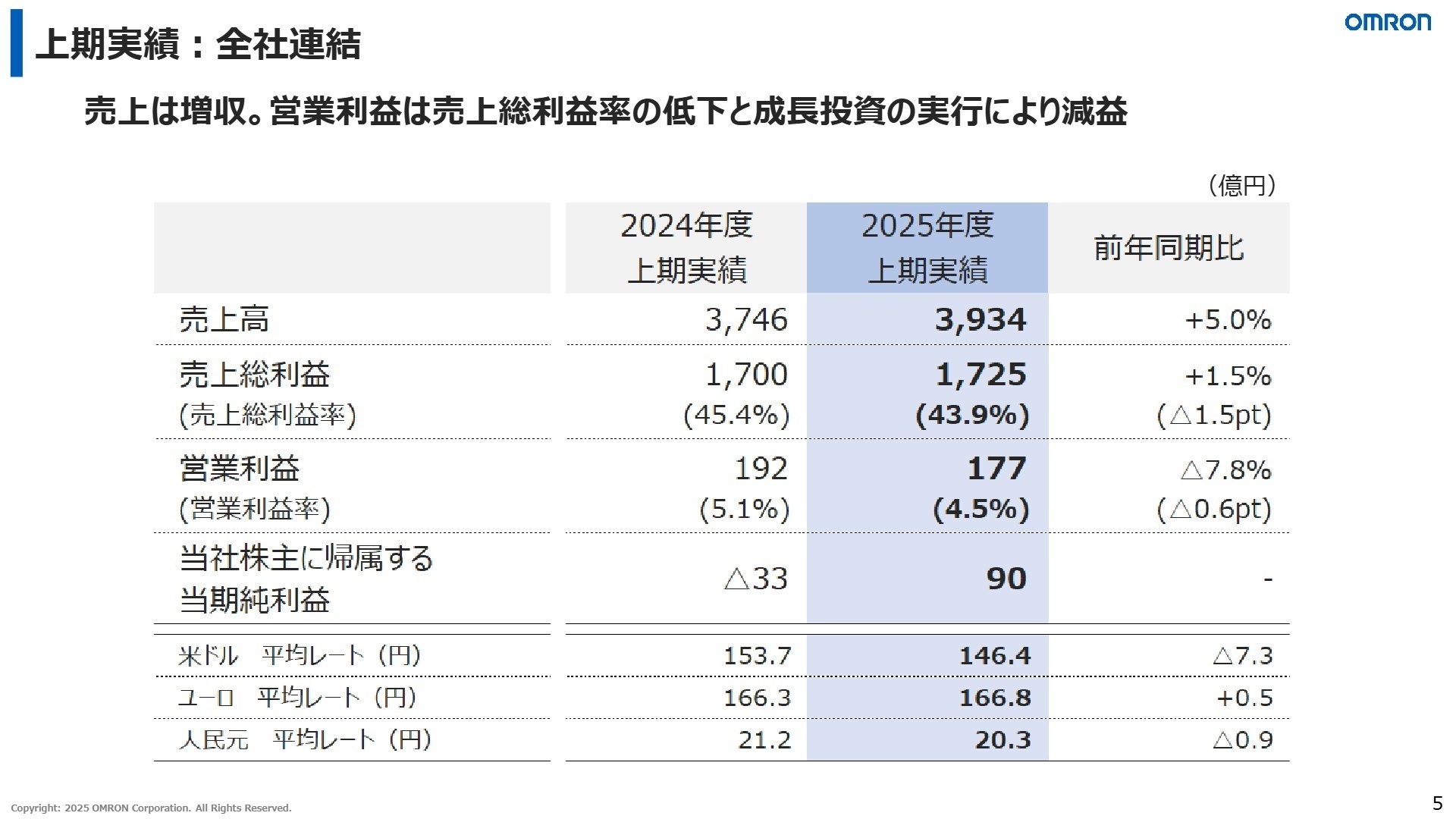

1 連結業績ハイライト

出典:2026年3月期 第2四半期決算説明資料 P.5

売上高

3,934億円

+5.0%

営業利益

177億円

△7.8%

四半期純利益

90億円

黒字転換

2026年3月期中間期の売上高は、制御機器事業や電子部品事業における需要回復を捉え、前年同期比5.0%増となりました。営業利益は、原材料価格高騰や将来成長に向けた研究開発費の増加(前年同期比43億円増)等により一時的に減少していますが、不採算事業の整理や構造改革による固定費削減は着実に進展しています。 通期予想に対する進捗状況は、売上高が期初想定を上回るペースで推移しており、概ね順調と評価できます。特に、前年同期に損失を計上した純利益については、構造改革に伴う一時費用の剥落により、90億円の黒字を確保し、着実な業績改善を示しています。

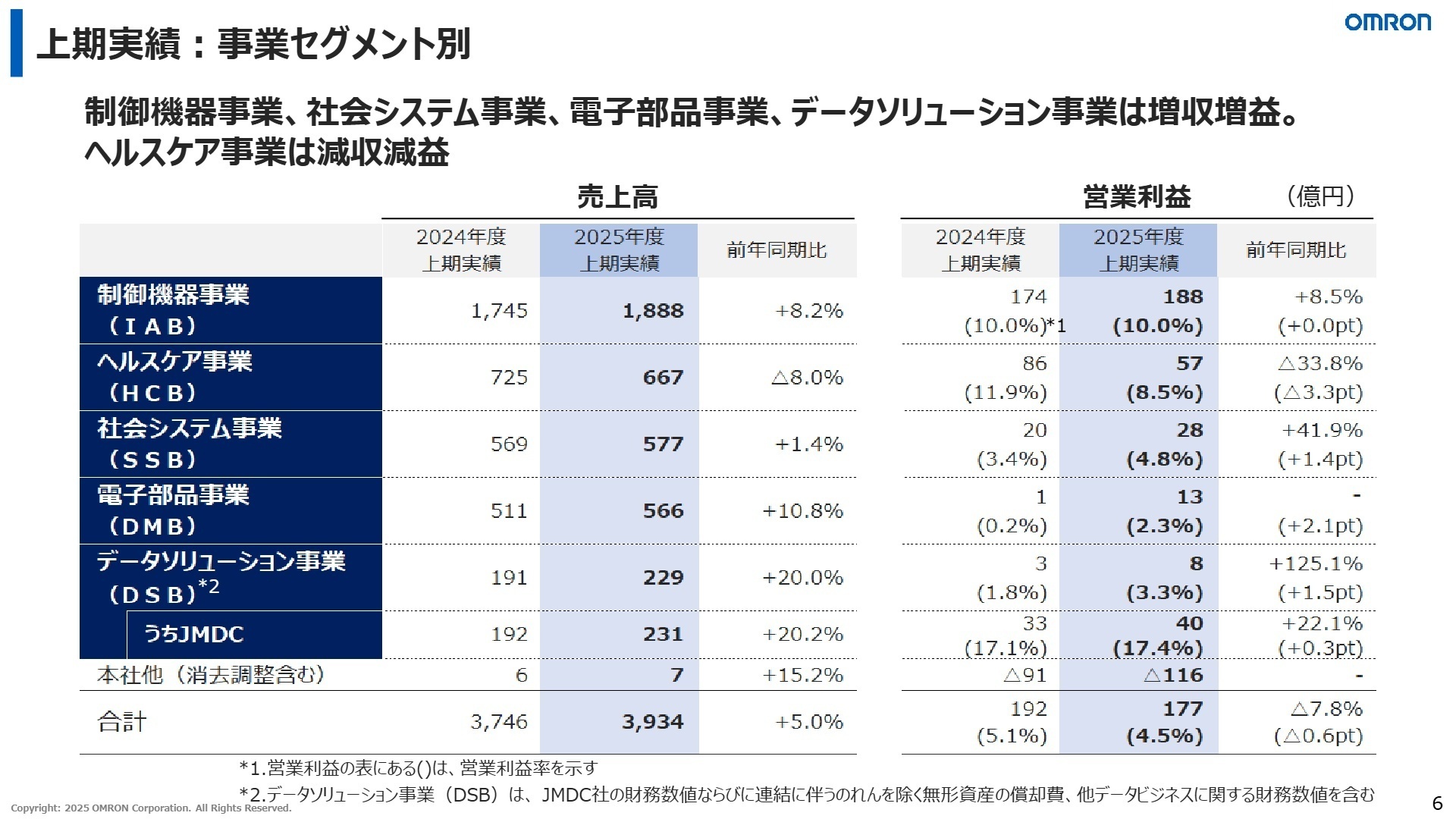

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期決算説明資料 P.6

制御機器事業(IAB)

【事業内容】 プログラマブルコントローラ、センサ、産業用ロボット等の製造・販売を通じ、工場の自動化を支援。

【業績推移】 売上高1,888億円(+8.2%)、営業利益188億円(+8.5%)と増収増益を達成しました。

【注目ポイント】 生成AI市場の拡大に伴い、基板検査装置(AXI)の採用が拡大しています。また、代理店とのリレーション強化により顧客基盤が着実に回復。デジタル領域の高度化に伴い、ハード・ソフト両面での開発・提案力が強く求められています。

ヘルスケア事業(HCB)

【事業内容】 電子血圧計、ネブライザ等の家庭用・医療用健康機器、遠隔診療サービスを展開。

【業績推移】 売上高667億円(△8.0%)、営業利益57億円(△33.8%)。中国の消費低迷が響きました。

【注目ポイント】 1Qの減速から2Q単体では増収増益に転じており、回復の兆しが見えています。北米・欧州では血圧計市場がグローバルで堅調であり、今後は遠隔患者モニタリング等のデジタルヘルスサービスによる付加価値向上が鍵となります。

社会システム事業(SSB)

【事業内容】 再生可能エネルギー関連機器、駅務システム、交通管理ソリューションを提供。

【業績推移】 売上高577億円(+1.4%)、営業利益28億円(+41.9%)と利益が大幅に伸長しました。

【注目ポイント】 住宅向け蓄電システムの自家消費ニーズが継続。駅務システムも鉄道各社の設備投資需要が堅調です。社会インフラの老朽化や脱炭素化という巨大なトレンドに対し、IoT技術を用いた解決策が求められています。

電子部品事業(DMB)

【事業内容】 リレー、スイッチ等のデバイス・モジュールソリューションを提供。

【業績推移】 売上高566億円(+10.8%)、営業利益13億円と、前年同期の1億円から大幅に増加しました。

【注目ポイント】 半導体市場の拡大を背景にDC機器・高周波機器が堅調に推移しています。製造固定費率の改善も利益率向上に寄与しており、次世代通信やエネルギー分野向けの部品開発における専門人材の需要が高まっています。

データソリューション事業(DSB)

【事業内容】 JMDC社を中心に医療データの利活用、健康保険組合向けサービスを展開。

【業績推移】 売上高229億円(+20.0%)、営業利益8億円(+125.1%)と急成長を遂げています。

【注目ポイント】 製薬企業や保険会社向けのヘルスビッグデータ利活用が拡大。健康情報プラットフォーム「Pep Up」の発行ID数も順調に増えており、オムロンが持つハード技術とJMDCのソフト資産を融合させる新規事業開発に大きな機会があります。

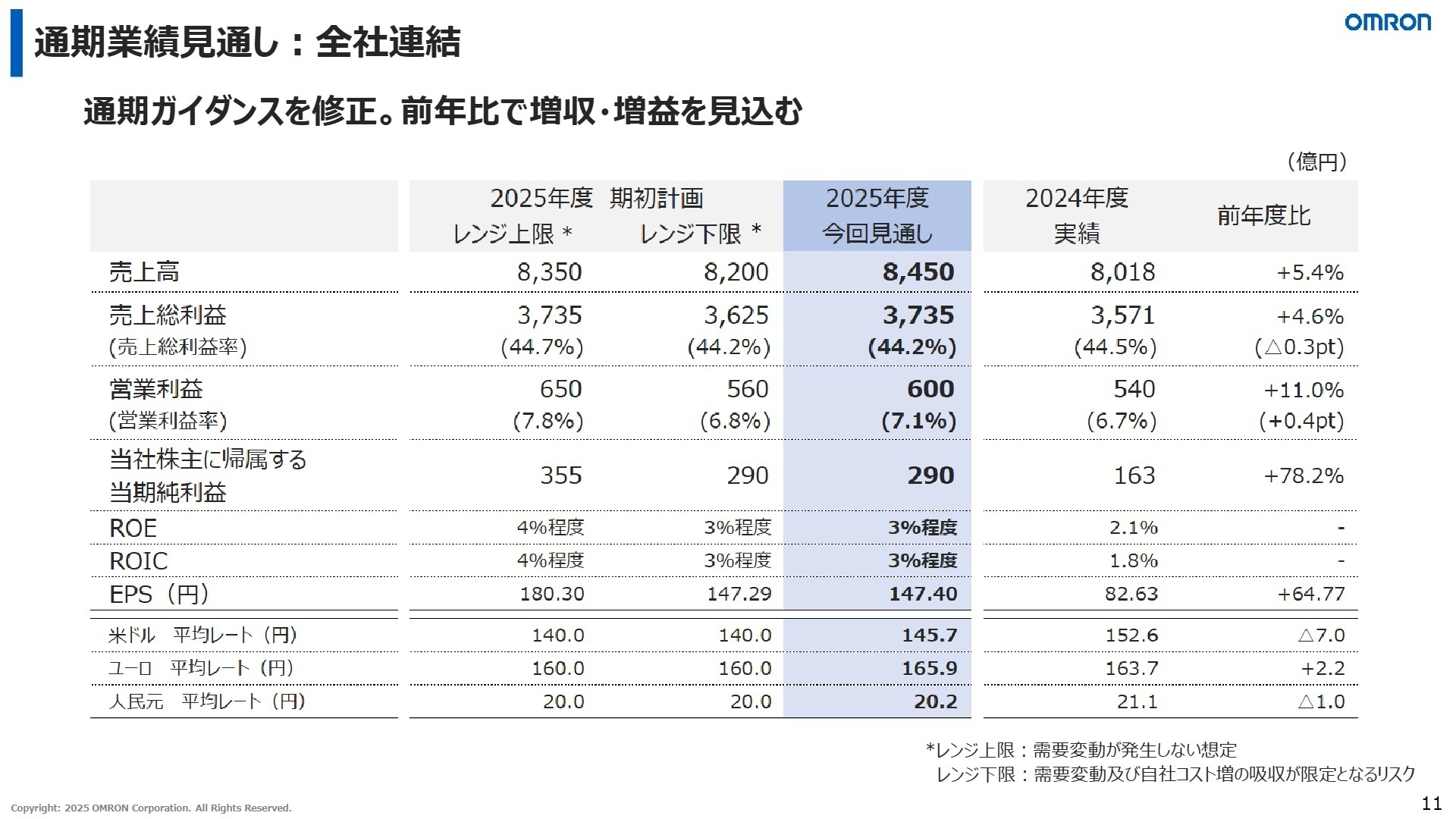

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算説明資料 P.11

通期業績予想では、売上高8,450億円、営業利益600億円と増収増益を見込んでいます。最大のリスク要因であった米国関税については、負担額が期初想定の115億円から60億円へと大幅に縮小する見通しです。 下期は、来期以降の本格回復を見据え、成長投資を加速させます。特に制御機器事業での新商品リリースやソリューション展開の強化、ヘルスケア事業でのデジタルサービス拡大など、構造改革による身軽な体質を活かした積極的な攻めが予想されます。構造改革「NEXT2025」を経て、より高収益な事業構造への転換を支えるプロフェッショナル人材の獲得が急務となっています。

4 求職者へのアドバイス

オムロンは今、構造改革「NEXT2025」を通じて、既存のハードウェア提供からデータ利活用・ソリューション提供へとビジネスモデルを大きくシフトさせています。「AI半導体需要に呼応した自動化技術の高度化」や「ヘルスデータとハードの融合」といったキーワードに対し、自身の専門性がどのように収益基盤の再構築に寄与できるかを語ることが有効です。不透明な市場環境下での業績立て直しに当事者として関わりたいという意欲が評価されるでしょう。

・「構造改革によって生み出されたリソースは、具体的にどの技術領域や新事業への成長投資に優先配分される方針でしょうか?」 ・「米国関税や原材料高騰への対応を終え、下期以降の価格転嫁と高付加価値化をどのように両立させていく戦略ですか?」 ・「データソリューション事業において、JMDC社のデータ資産と自社のハードウェアから得られる現場データをどう融合・事業化していく予定でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

ネームバリューの安心感は高い

製品のバリエーションが限られており、他社と比較すると魅力に欠ける部分がありますが、ネームバリューの安心感は高いです。

(20代後半・システムエンジニア・男性) [キャリコネの口コミを読む]事業の強さには課題がある

競合他社との競争は激しく、特にキーエンスや三菱電機といった大手企業が存在するため、事業の強さには課題があると感じています。

(30代前半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 2026年3月期 第2四半期 決算説明資料

- 2026年3月期 第2四半期(中間期)決算短信〔米国基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。