0 編集部が注目した重点ポイント

①ファンケルの完全子会社化を完了する

2025年3月14日付でファンケルの所有持分が75.62%から100%となり、完全子会社化が完了しました。これによりヘルスサイエンス領域でのグループシナジー創出が加速します。化粧品・サプリメント事業でのグローバル展開を含め、同分野でのキャリア機会が飛躍的に拡大する可能性が高い局面です。

②豪州酒類事業の構造改革で大幅増益を達成

オセアニア拠点のLion社において、10月に新CEO・COOが就任し、迅速に意思決定できる体制へ移行しました。価格改定に加え、固定費削減などの構造改革が奏功し、豪州・NZ事業は大幅な増益を記録。経営体制の刷新に伴い、海外事業を支える管理・戦略部門での人材需要が強まっています。

③医薬事業の次世代パイプラインが進展する

協和キリンが手掛けるアトピー性皮膚炎向け新薬「Rocatinlimab」の第3相試験において、想定通りのトップラインデータが公表されました。主力製品の特許切れ対策が進む中、2026年以降の承認・上市を見据えた開発が進んでおり、創薬・臨床開発分野での専門職採用が引き続き重要視されています。

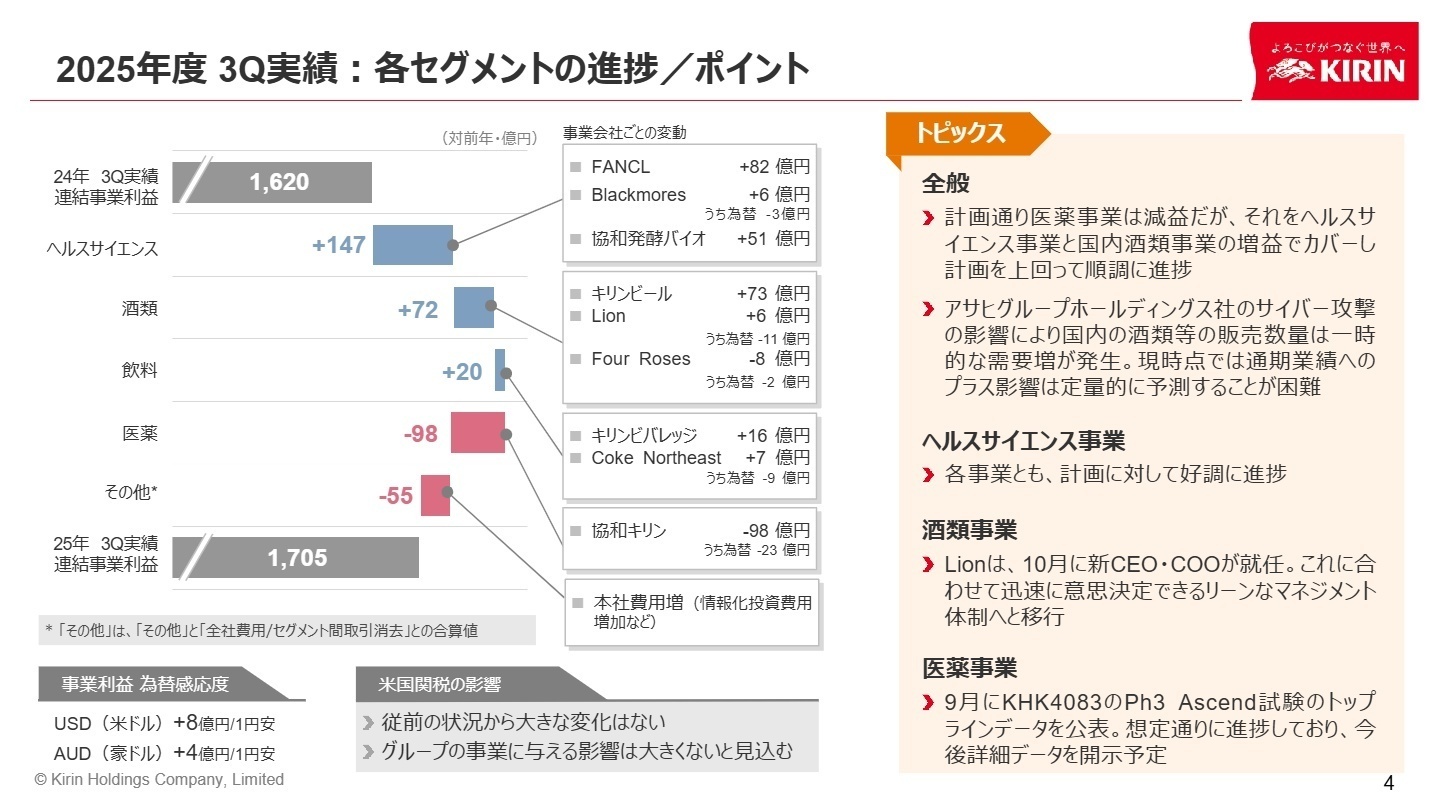

1 連結業績ハイライト

出典:キリングループ 2025年12月期 第3四半期決算資料 P.2

売上収益

1兆7,561億円 (+3.3%)

事業利益

1,705億円 (+5.2%)

親会社所有者利益

1,028億円 (+29.7%)

※事業利益:売上収益から売上原価並びに販売費及び一般管理費を控除して算出(事業の経常的な業績を測る指標)

2025年度第3四半期(累計)は、ファンケルの通年寄与が大きな増収要因となりました。日豪の酒類事業も順調に推移し、事業利益は前年比85億円増を達成。純利益が大幅に増加しているのは、前年同期に計上したファンケルの段階取得に係る差損(約183億円)の反動というプラス要因も含まれています。 通期業績予想(事業利益2,120億円)に対する進捗率は80.4%に達しており、業績の進捗状況は極めて順調と評価できます。不透明な外部環境下でも計画達成を目指す強い姿勢が示されています。

2 事業別分析:転職者が活躍できるフィールド

出典:キリングループ 2025年12月期 第3四半期決算資料 P.4

酒類事業(麒麟麦酒・Lion・Four Roses等)

事業内容:国内外でのビール類、RTD(缶チューハイ等)、洋酒の製造・販売を担うグループの核。国内の麒麟麦酒やオセアニアのLionが中心。

業績推移:売上高は7,694億円(3.1%減)も、事業利益は909億円(8.6%増)と増益を確保。Lionの構造改革が大きく寄与。

注目ポイント:国内では価格改定効果と「一番搾り」ブランドの強化により、数量減をカバーして増益を達成しました。Lionでは「Stone & Wood」等のクラフトビールが2桁成長しており、高付加価値化へのシフトが鮮明です。マーケティング、サプライチェーン管理の経験者が即戦力として期待されています。

飲料事業(キリンビバレッジ・Coke Northeast)

事業内容:「午後の紅茶」等の国内清涼飲料と、米国のコカ・コーラ製品の製造・販売。海外はCoke Northeastが担当。

業績推移:売上高4,296億円(1.8%増)、事業利益527億円(3.9%増)。国内外ともに価格改定が浸透。

注目ポイント:国内ではプラズマ乳酸菌入り飲料等の「ヘルスサイエンス飲料」が11.8%増と大きく伸長。米国事業でもオペレーションの効率化により増益となりました。飲料業界での単価マネジメントや、機能性飲料の市場開拓に長けた人材の活躍フィールドが広がっています。

医薬事業(協和キリン)

事業内容:バイオテクノロジーを駆使した医薬品の研究開発・製造・販売。主力薬「Crysvita」がグローバルで成長中。

業績推移:売上高3,492億円(3.7%減)、事業利益611億円(13.8%減)。前期のライセンス譲渡収入の反動が影響。

注目ポイント:実績値は前年比減ですが、これはAPAC事業再編や研究開発費の増加によるもので、Crysvitaの販売自体は好調に推移しています。次世代の柱となるRocatinlimabの開発が着実に進んでおり、グローバル治験や規制対応の専門スキルを持つ人材には、中長期的なキャリアパスが提示されています。

ヘルスサイエンス事業(FANCL・Blackmores等)

事業内容:健康食品、化粧品、アミノ酸等の製造・販売。FANCLの完全子会社化によりグループの成長エンジンへ。

業績推移:売上高1,879億円(78.7%増)、事業利益127億円(前年は20億円の赤字)と劇的に拡大。

注目ポイント:(注:FANCLは前年同期は未連結のため単純比較不可)。Blackmores社が中国や東南アジアで増収増益を達成するなど、海外展開が加速しています。今後はファンケルの海外販路拡大や製品開発シナジーが本番を迎え、デジタルマーケティングや越境ECの専門家に大きなチャンスがあります。

3 今後の見通しと採用の注目点

出典:キリングループ 2025年12月期 第3四半期決算資料 P.14

キリングループは、2025年通期の利益計画達成に向けて盤石な足場を固めています。特に注目すべきは、Lion社の新マネジメント体制による意思決定の迅速化と、ファンケルの100%子会社化に伴うグループ一体となった成長戦略の本格稼働です。海外市場では中国の厳しい競争環境下でもBlackmoresが高付加価値商品で増益を果たすなど、ブランドの差別化が成果を上げ始めています。 また、国内酒類市場では競合他社(アサヒグループHD社)のサイバー攻撃に伴う一時的な需要増という特殊要因もありましたが、これに頼らずとも構造的な増益体質が構築されている点は強みです。医薬事業では2026年以降の上市を見据えた大型パイプラインが佳境を迎えており、今後はこれら複数の事業軸を支えるデジタル投資やデータ利活用の人材獲得が、グループ横断での優先事項となると予想されます。

4 求職者へのアドバイス

志望動機のヒント

キリンは従来の「ビール会社」から、高度な発酵技術を基盤とした食から医にわたる事業展開を行う企業へと変貌を遂げています。特にファンケルの完全子会社化により、飲料・サプリ・化粧品を横断した新たな「健康価値」を創造するフェーズにあります。自身の専門性をどの事業セグメントで活かし、グループ全体のCSV経営(社会課題解決と利益の両立)にどう貢献したいかを具体化することが、強い説得力を生みます。

面接での逆質問例

「ファンケルの完全子会社化により、具体的にキリンビバレッジ等の既存事業とどのような共同開発や販路共有のプロジェクトが予定されていますか?」「Lionのリーンなマネジメント体制への移行により、本社の海外事業支援部門の役割や求められるコミュニケーションスキルに変化はありましたか?」「ヘルスサイエンス領域の拡大に伴い、IT・デジタル部門にはどのようなデータ基盤の構築が期待されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

同期が支えあっておりやりがいがある

同期が支えあっているためその点にやりがいを感じることができます。高みを目指して営業することにやりがいを感じられるでしょう。上司も優しくホワイトな環境なので仕事はしやすいほうではないかと思います。

(20代前半・ルートセールス・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- キリングループ 2025年12月期 第3四半期決算資料

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。