0 編集部が注目した重点ポイント

① 仲介・不動産事業を1社に統合し体制を強化する

2025年2月より、従来6社に分かれていた仲介・不動産事業を「積水ハウス不動産株式会社」1社へと統合しました。この経営体制刷新により、情報共有の迅速化と事業法人・金融機関等へのアプローチ強化を図っています。不動産仕入れ・販売の効率化が進むことで、用地開発や仲介営業でのキャリア機会が拡大する可能性があります。

② 国内事業の成長と米国M&A効果で売上高が過去最高を更新する

国内の請負型・ストック型ビジネスが堅調に推移したことに加え、2024年4月に買収を完了した米国M.D.C. Holdings, Inc.(現SEKISUI HOUSE U.S., Inc.)の業績が当期初から貢献し、売上高は2兆9,357億円で過去最高となりました。グローバル展開の加速に伴い、海外事業の管理やPMI(買収後の統合プロセス)を担える専門人材の重要性が高まっています。

③ 米国市場の環境変化を受け連結営業利益は減益を記録する

当第3四半期累計の営業利益は、米国戸建住宅事業における販売環境の悪化や棚卸資産評価損の計上により、前年同期比で9.3%の減益となりました。金利高止まりによる様子見姿勢が継続するなか、インセンティブの増加が利益を圧迫しています。一方で国内各事業は増益を確保しており、強固な国内基盤と海外成長のバランスが問われる局面です。

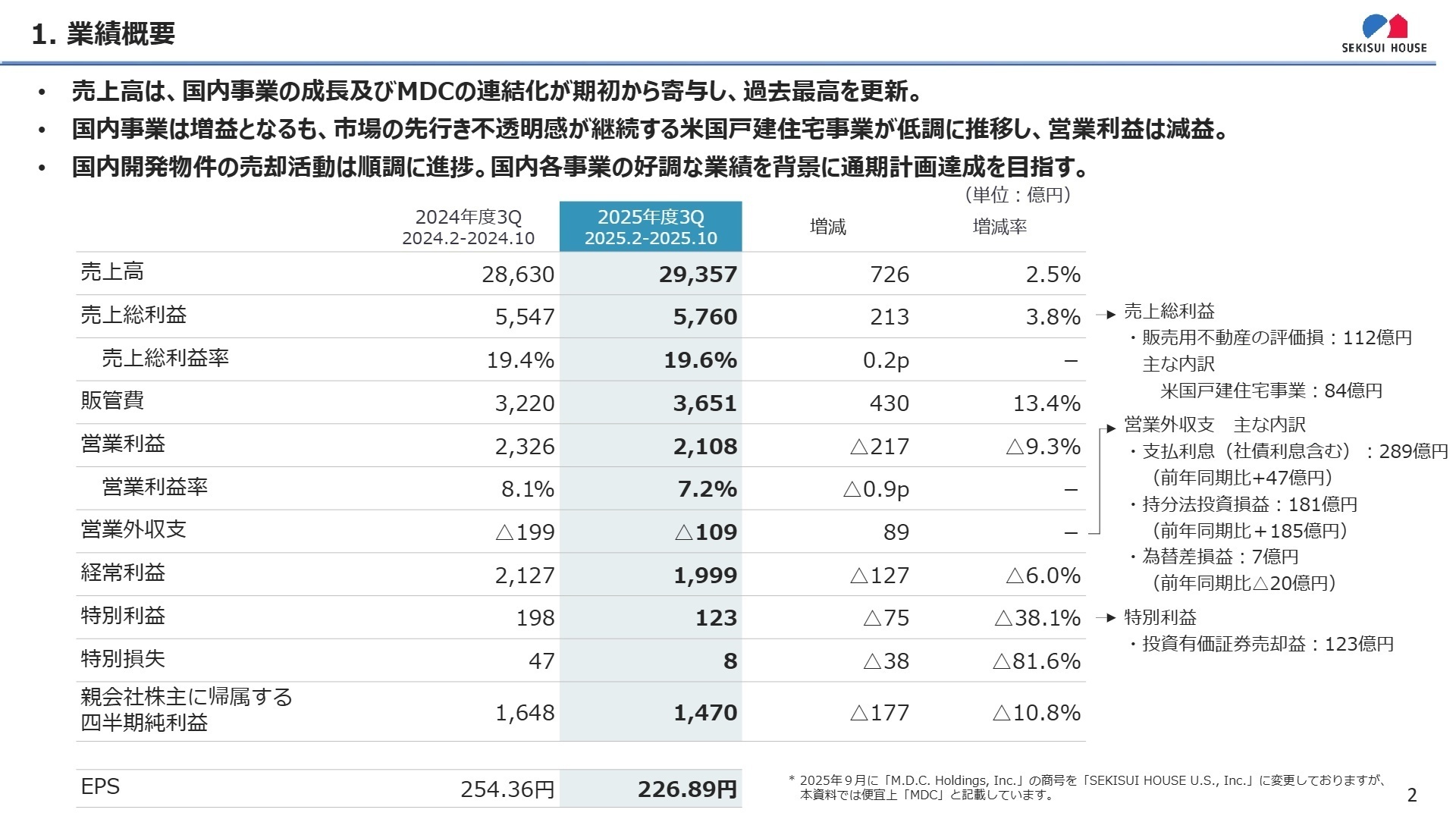

1 連結業績ハイライト

出典:2025年度第3四半期 決算概要 P.3

売上高

2,935,711百万円

+2.5%

営業利益

210,889百万円

-9.3%

経常利益

199,909百万円

-6.0%

純利益

147,065百万円

-10.8%

当第3四半期累計の業績は、国内事業の安定した成長と、米国での大規模なM&A(企業買収)により新規連結されたMDC社の寄与で、売上高は過去最高を更新しました。一方で利益面では、米国市場での住宅ローン金利高止まりに伴う需要鈍化が響き、インセンティブ(販売促進費)の増加や棚卸資産の評価損計上が利益を押し下げる要因となりました。国内では「life knit design」などの高付加価値提案が奏功し、増益を確保しています。

通期業績予想に対する第3四半期時点の進捗率は、売上高が約67.7%、営業利益が約62.0%となっており、基準となる75%を下回ることから進捗が遅れている状況にあります。

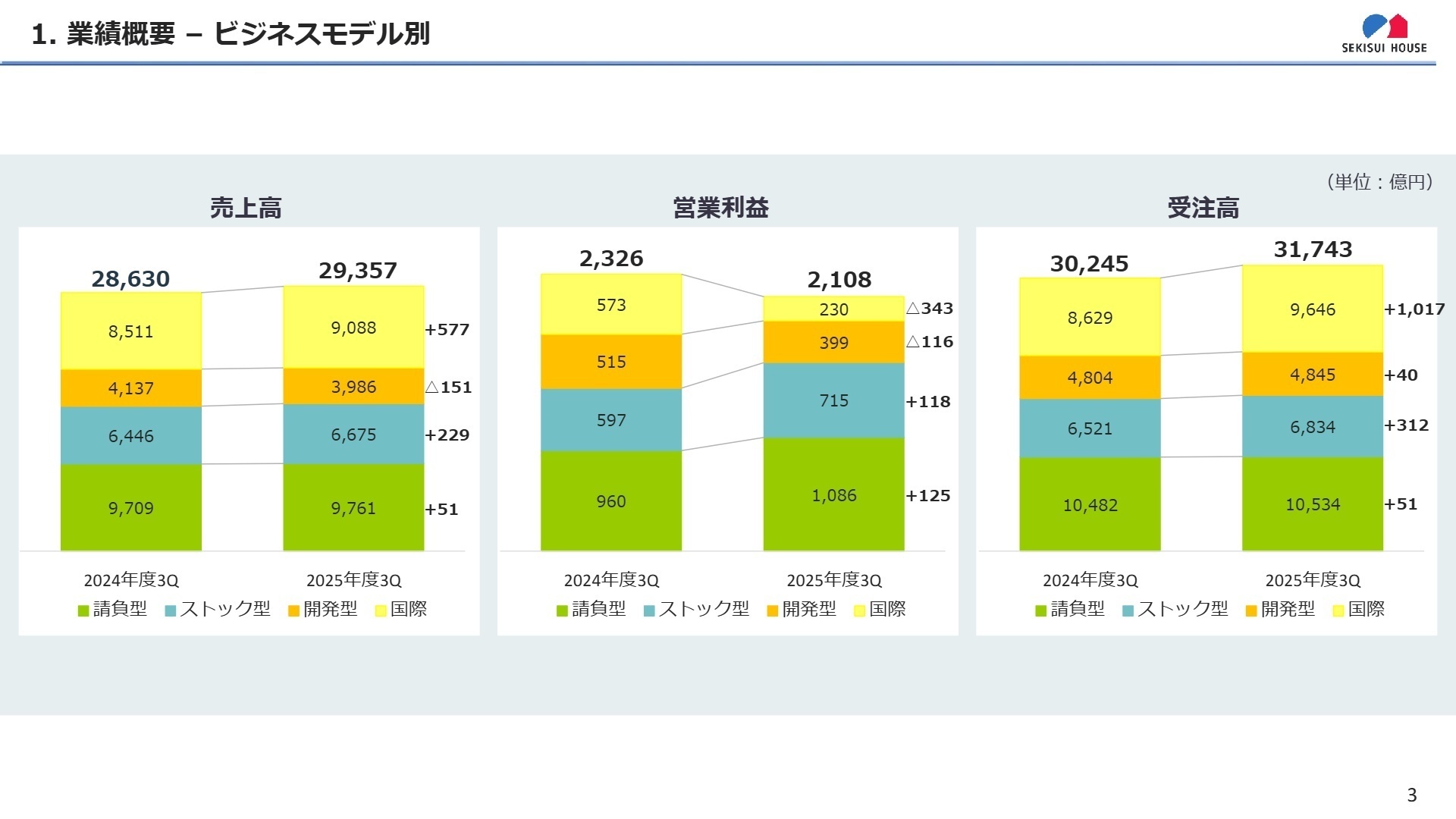

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期 決算概要 P.4

戸建住宅事業

事業内容:注文住宅の設計・施工および共同建築事業「SI(スケルトン・インフィル)事業」の展開。

業績推移:売上高3,469億円(+1.1%)、営業利益310億円(+7.9%)。

注目ポイント:デザイン提案システム「life knit design」の活用により、1棟当たり単価が5,572万円まで上昇し、利益率が改善しています。ZEH(ネット・ゼロ・エネルギー・ハウス)比率は96%と極めて高く、環境性能とデザイン性を両立できる設計・営業人材の需要が非常に高い領域です。

賃貸・事業用建物事業

事業内容:賃貸住宅「シャーメゾン」およびオフィス・店舗等(ZEB)の請負。

業績推移:売上高4,057億円(+3.2%)、営業利益599億円(+6.9%)。

注目ポイント:都市部の駅近エリアに特化した戦略が奏功し、賃貸住宅の受注が好調です。ZEH住戸割合が75%に達するなど、入居者の光熱費メリットを訴求した付加価値提案が強みです。法人向けCRE戦略や事業承継ニーズへの対応も強化しており、多角的な提案力が求められています。

建築・土木事業

事業内容:鴻池組を中心とした大規模建築および土木工事、官公庁案件等の施工。

業績推移:売上高2,234億円(-4.9%)、営業利益176億円(+57.4%)。

注目ポイント:売上高は前年の大型工事の反動で減少したものの、物価上昇に伴うスライド条項の獲得や工事の順調な進捗により、営業利益率は7.9%へ大幅に改善しました。大型官庁工事や民間土木工事での受注が好調で、高度な技術・管理スキルを持つ現場管理者の活躍が期待されています。

賃貸住宅管理事業

事業内容:一括借上および管理受託、入居者サービスの提供。

業績推移:売上高5,360億円(+4.4%)、営業利益553億円(+32.7%)。

注目ポイント:管理室数は72.4万室、入居率は98.0%と極めて高い水準を維持しています。DX(デジタルトランスフォーメーション)推進による入退去手続きのワンストップ化や、空室期間の短縮戦略が実を結び、利益率が飛躍的に向上しました。不動産管理とテクノロジーを融合させたサービス企画人材が求められます。

リフォーム事業

事業内容:戸建・賃貸住宅の純正リフォームおよび大型リノベーションの提供。

業績推移:売上高1,315億円(+0.1%)、営業利益162億円(-10.1%)。

注目ポイント:当期より営業を開始した「積水ハウスサポートプラス」との連携を強化し、オーナーとの接点を深化させています。断熱改修「いどころ暖熱」などの環境型リフォームが好評で、受注高は6.1%増と好調です。顧客のライフスタイル変化に寄り添う、質の高い提案型リフォームの重要性が増しています。

仲介・不動産事業

事業内容:住宅用地等の売買・仲介および不動産コンサルティング。

業績推移:売上高2,772億円(+8.4%)、営業利益230億円(-4.1%)。

注目ポイント:2025年2月の事業統合により、全国規模での不動産情報の共有体制が整いました。宅地分譲が順調に進捗し、売上高は伸長しています。今後は統合メリットを活かした仕入れルートの拡大が鍵となっており、事業法人や金融機関向けの営業経験者が重用されるフェーズです。

マンション事業

事業内容:分譲マンション「グランドメゾン」シリーズの開発・販売。

業績推移:売上高837億円(+34.7%)、営業利益117億円(+47.3%)。

注目ポイント:「グランドメゾン武蔵小杉の杜」などの引渡しが計画通りに進み、大幅な増収増益を達成しました。戦略エリアでの集中展開に加え、全戸ZEH仕様・長期優良住宅認定という高い品質基準が評価されています。ブランド価値を最大化する企画・販売力が、成長の原動力となっています。

都市再開発事業

事業内容:複合開発、オフィスビル・賃貸マンションの開発および売却。

業績推移:売上高376億円(-60.8%)、営業利益52億円(-73.4%)。

注目ポイント:前期の大型物件売却の反動により減収減益ですが、複数の売買契約締結が完了しており、通期計画に向けては順調に進捗しています。賃貸マンション「プライムメゾン」等の入居率も堅調で、長期的な資産価値を創造できる大規模開発のプロフェッショナルが求められています。

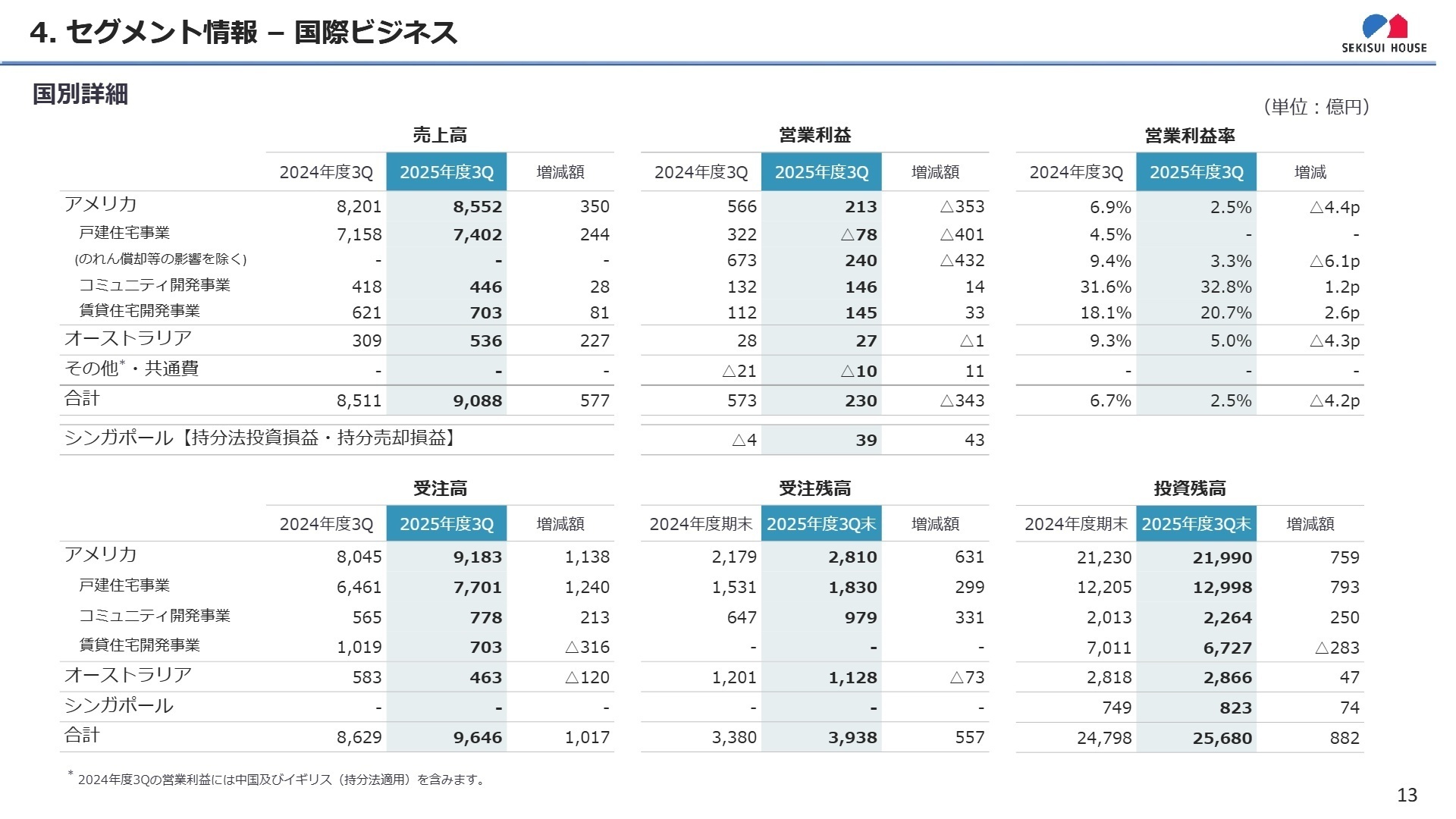

国際事業(アメリカ・オーストラリア等)

事業内容:米国・豪州での戸建住宅・コミュニティ開発および賃貸住宅開発。

業績推移:売上高9,088億円(+6.8%)、営業利益230億円(-59.9%)。

注目ポイント:米国MDC社の連結化が売上を押し上げましたが、金利高騰に伴う利益率低下が課題です。一方で、受注高は11.8%増と回復傾向にあり、2025年9月にはMDC社の商号を「SEKISUI HOUSE U.S., Inc.」へ変更しブランド統合を加速させています。グローバル市場での事業構築能力が問われています。

3 今後の見通しと採用の注目点

出典:2025年度第3四半期 決算概要 P.13

今後の展望として、積水ハウスは「国内の安定成長と海外の積極的成長」の両輪を掲げています。国内では、リフォーム事業や不動産仲介事業の統合・分社化によるグループ連携の強化が成果として現れ始めており、既存顧客基盤を活かしたストック型ビジネスの利益拡大が期待されます。

海外事業においては、米国MDC社のブランド統合(SEKISUI HOUSE U.S.への商号変更)を機に、積水ハウス独自の技術(SHAWOOD等)やソフト面の提案力を浸透させる「デファクトスタンダード化」を推進中です。金利環境の改善が見込まれる中で、供給体制の最適化と収益性の回復が焦点となります。また、2026年1月期の通期計画達成に向け、国内開発物件の順次引渡しを進める方針です。

4 求職者へのアドバイス

志望動機のヒント

積水ハウスは、単なる住宅建設から「幸せを提案する企業」へと進化しています。志望動機では、同社が推進する「life knit design」やZEH比率96%という圧倒的な環境実績に触れ、顧客の人生に寄り添う提案や、脱炭素社会の実現に対する自身の想いを結びつけるのが有効です。また、組織再編が進む不動産仲介部門や、グローバル展開を加速させる米国事業など、「変革期にある特定の領域」での専門性をどう発揮したいかを具体化してください。

面接での逆質問例

「国内事業のさらなる安定成長に向けて、リフォームや仲介事業の統合によるグループシナジーを、現場の営業スタイルにどう反映させていく方針でしょうか?」「米国市場において、MDC社の買収によりSEKISUI HOUSEテクノロジーをどのように展開し、現地の既存住宅メーカーとの差別化を図る予定ですか?」「DX推進によって管理室数72万室を超える賃貸住宅のサービス価値をどう高めていくか、現場が担う役割の変化について教えてください。」

5 転職者が知っておきたい現場のリアル

ブランド力が強く信頼を得やすい

知名度が高いことから、信頼性があると感じられる企業です。特に、ブランド力が強く、顧客や取引先からの信頼を得やすい環境が整っています。また、国際的な展開にも積極的で、海外市場への進出が進んでいる印象を受けます。

40代後半・システムエンジニア・男性 [キャリコネの口コミを読む]顧客層が限られている

富裕層をターゲットにした商品展開が中心となっているため、顧客層が限られているのは事実です。将来的には、国内市場の成長が限られる中で、海外市場や新たな事業分野への進出が鍵となるでしょう。

20代後半・人事・男性 [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年1月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度第3四半期 決算概要

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。