0 編集部が注目した重点ポイント

① 米国U. S. Steelの合併を完了し、世界展開を加速させる

2025年6月18日に米国大手のU. S. Steel(USスチール)の合併を完了しました。当期第2四半期(7-9月)より業績を連結しており、「グローバル粗鋼1億トン体制」に向けた巨大な一歩を踏み出しました。先進国最大の市場である米国での製造基盤を確立したことで、高度な専門性を持つ人材のグローバルな活躍機会が飛躍的に拡大しています。

② 国内外で資産圧縮と不採算事業の撤退を断行する

ブラジルのウジミナス社の持分譲渡や、AM/NS Calvertの全持分譲渡などを決定し、不採算拠点の整理と重点地域への経営資源集中を鮮明にしています。国内でも不採算設備の休止やグループ再編を加速させており、収益性の高い筋肉質な組織への転換を進めている最中です。この構造改革は、中長期的な安定成長に寄与すると期待されます。

③ 脱炭素とDXの推進へ巨額の成長投資を実行する

カーボンニュートラルの実現に向けた高炉から電炉への転換投資として8,687億円の投資を決定し、政府支援事業にも採択されました。また、DX推進に向けて2025年度までに累計1,000億円規模の投資を継続しています。既存の製鉄業をテクノロジー企業へと進化させており、エンジニアやIT人材にとって非常に挑戦的な環境が整っています。

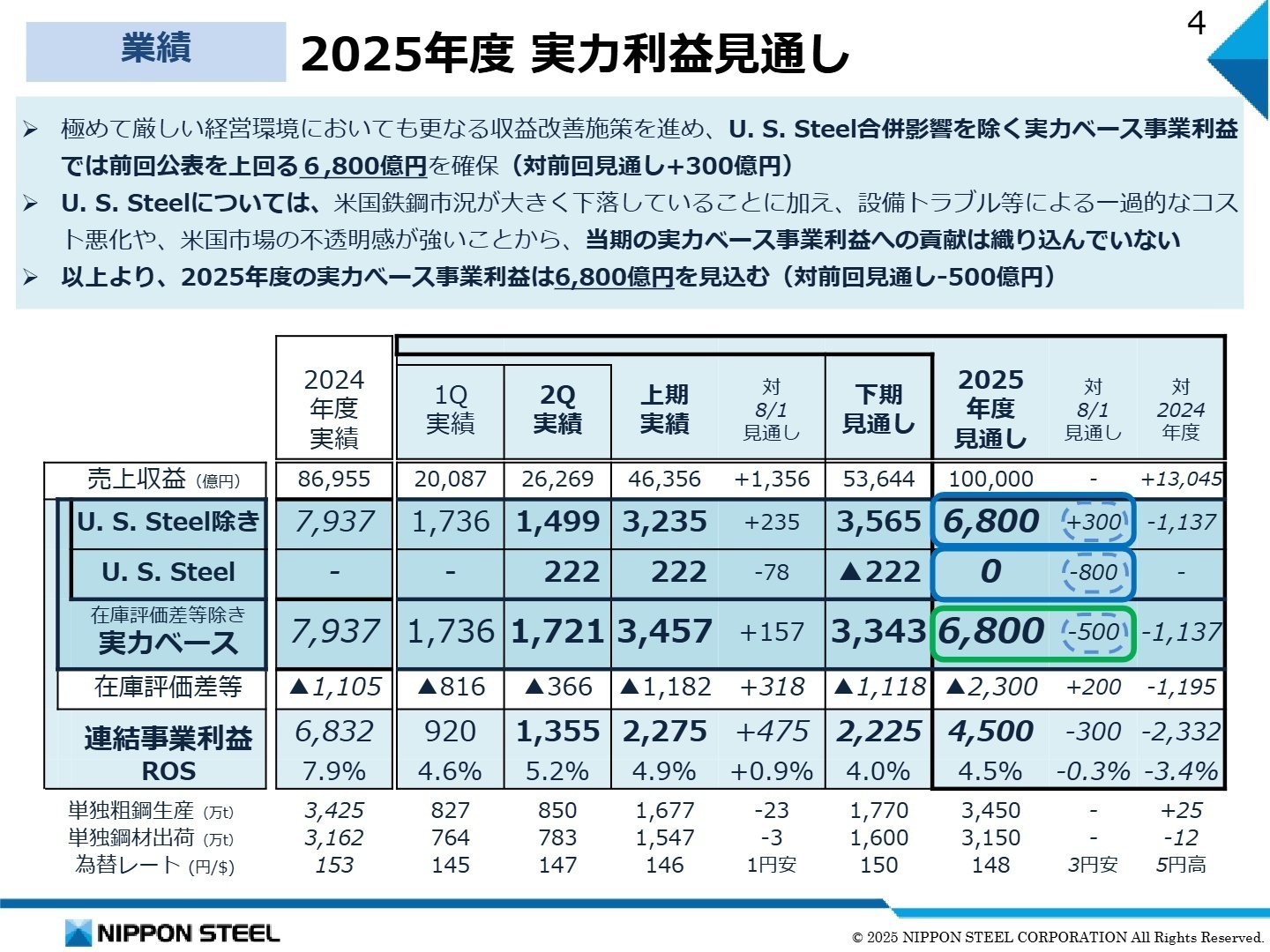

1 連結業績ハイライト

出典:2025年度2Q決算説明会 P.4

※事業利益 = 売上収益 - 売上原価 - 販売費及び一般管理費 + 持分法投資利益 + その他収益 - その他費用(事業の継続的な業績を測る指標)

2026年3月期中間期の業績は、売上収益が前年同期比5.8%増の4兆6,356億円となりました。これは米国USスチールの新規連結による寄与が大きく、販売価格の低下などをカバーしました。一方で、USスチール合併に伴う事業撤退損2,303億円などの一過性損失を計上したため、親会社の所有者に帰属する中間利益は▲1,133億円の赤字となっています。

通期予想に対する中間期の進捗状況について、通期事業利益目標4,500億円に対し実績は2,275億円となっており、進捗率は50.6%です。本来なら順調といえる水準ですが、世界的な鉄鋼需要の低迷を受け、通期の実力ベース事業利益予想は期初計画から500億円下方修正されており、進捗は慎重に見極めるべき局面にあります。ただし、下期は数量増とコスト削減効果により回復を見込んでいます。

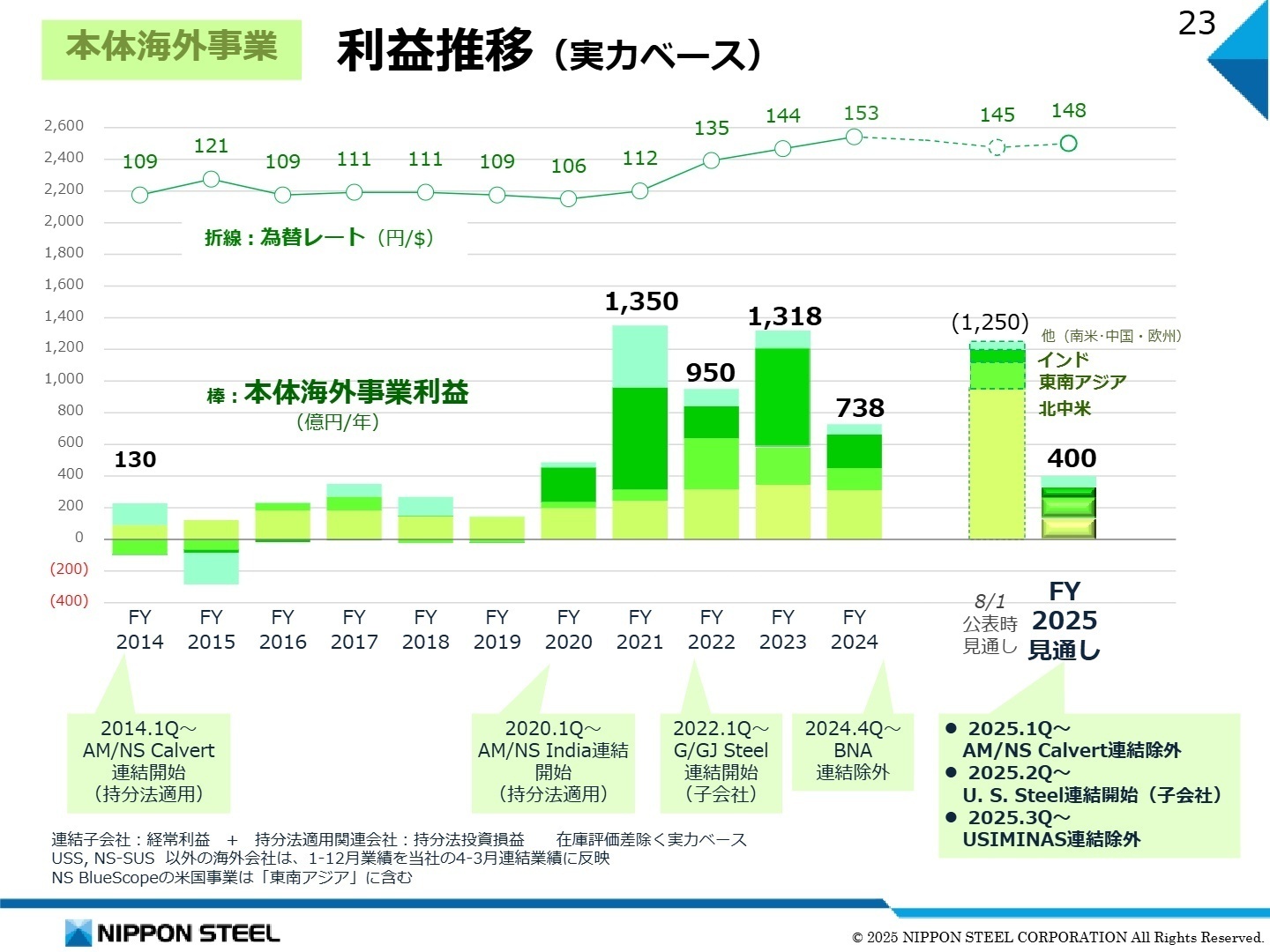

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度2Q決算説明会 P.23

製鉄事業(国内および海外)

事業内容:自動車、建材、エネルギー分野向けの高級鋼板や鋼管の製造・販売。USスチールの買収により日米印を重点拠点とする体制へ。

業績推移:セグメント利益は2,018億円。USスチールの新規連結(注:前年同期は未連結)があったものの、市況悪化や原料価格の影響を受け前年比で減益。

注目ポイント:「1億トン・1兆円」ビジョンの達成に向け、海外事業の深化が最優先事項です。特にUSスチールの拠点へは日本から約50名の技術者が派遣されており、操業技術や設備技術の移植が急ピッチで進んでいます。グローバルな生産管理、国際的なSCM再構築を担える専門人材のニーズがかつてないほど高まっています。

エンジニアリング事業

事業内容:環境プラント、エネルギーインフラ、製鉄設備等の設計・施工・保守。

業績推移:事業利益は74億円。プロジェクト管理の徹底や不採算事業の整理により、前年同期の赤字から大幅な黒字転換を達成しました。

注目ポイント:エネルギー・トランジションへの貢献を掲げ、脱炭素関連の受注を強化しています。水素やCCUS(二酸化炭素の回収・有効利用・貯留)などの次世代技術の実装化を担うエンジニアが必要とされており、環境プラント分野での大型案件を支える人材が成長の鍵を握っています。

ケミカル&マテリアル事業

事業内容:炭素化学事業に加え、半導体・電子機器向けの機能材料を提供。

業績推移:事業利益は98億円。コールケミカルは市況低迷で苦戦していますが、AI関連の機能材料が好調に推移し利益を支えています。

注目ポイント:好調なAIサーバーやデータセンター向けの需要を確実に捕捉するため、機能材料の能力増強と新グレード開発を加速させています。鉄鋼以外の先端材料分野でのポートフォリオ拡大を進めており、化学分野の高度な知見を持つ人材にとって魅力的なフィールドです。

システムソリューション事業

事業内容:IT基盤の構築やDX推進。日鉄ソリューションズ(NSSOL)が主導。

業績推移:事業利益は175億円。インフォコム社の連結取込みにより前年比で増収を確保し、高い収益性を維持しています。

注目ポイント:単なる受託型ビジネスから「アセット活用型」への転換を掲げ、製造業向けDXやクラウドプラットフォーム提供を強化しています。グループ全体で推進する「デジタル改革」の司令塔としての役割が期待されており、高度なITコンサルタントやデータサイエンティストの活躍の場が広がっています。

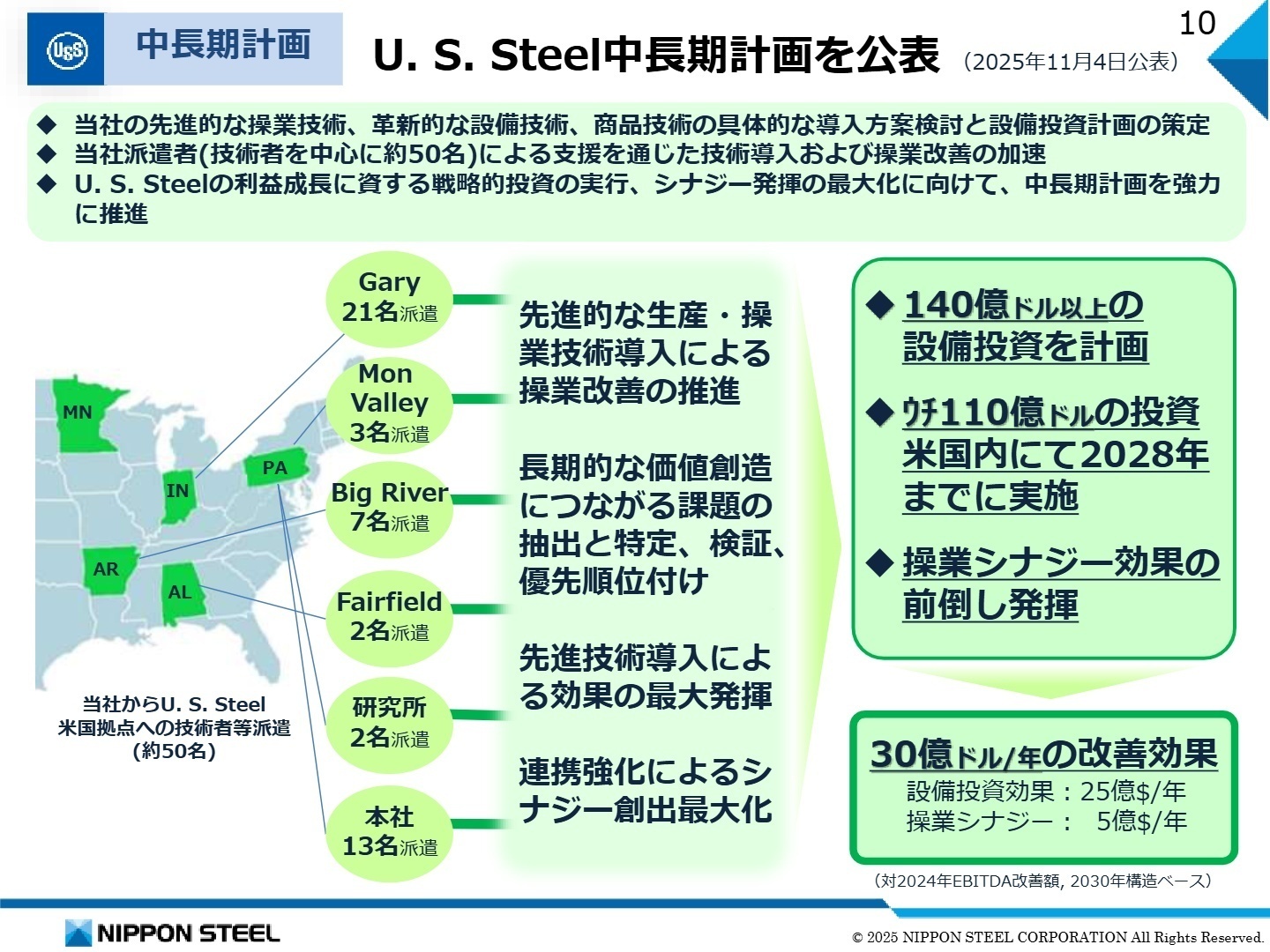

3 今後の見通しと採用の注目点

出典:2025年度2Q決算説明会 P.10

今後、同社が最も注力するのはUSスチールとのシナジー早期発現です。2030年までに構造ベースで年間30億ドルの利益改善効果を見込んでおり、うち5億ドルを操業コストの削減で実現する計画です。質疑応答では、USスチールの設備投資を前倒しで進める意向も示されており、2028年までに110億ドルの巨額投資を実行する予定です。国内では、脱炭素化に向けた「高炉から電炉への転換」という歴史的な技術革新が加速します。また、質疑応答で言及された通り、インド市場でも新高炉の立ち上げが予定されており、海外事業が利益成長の主役となります。激変する市場環境に対応するため、高度な経営判断と実行力を備えた人材、そしてカーボンニュートラルやAI実装などの先端技術を担う人材の採用が、今後のビジョン達成の鍵となるでしょう。

4 求職者へのアドバイス

「総合力世界No.1」を目指し、USスチール合併によりグローバル事業が異次元のスケールへと進化しています。単なる素材供給を超え、カーボンニュートラルやDXという社会課題に挑む姿は、社会貢献意欲の高い人材に合致するでしょう。特に「日本の技術で世界を強くする」というナラティブは、エンジニアやグローバルビジネスを志向する方にとって強力な動機形成になります。また、鉄鋼業の枠を超えたシステムソリューションや先端材料分野での成長性も、多角的な視点で強調できるポイントです。

- 「USスチールとのシナジー最大化に向けて、現場レベルで日本流の操業技術を浸透させる際の最大の課題は何だとお考えでしょうか?」

- 「カーボンニュートラル実現に向けた8,687億円もの巨額投資が始まりますが、若手・中堅社員がこの国家プロジェクト級の挑戦にどのように関与できる機会がありますか?」

- 「IT投資1,000億円という目標に対し、現在の製鉄所現場におけるデータ活用や自動化の浸透度をどう評価されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

プライベートの予定が立てにくい

月に一度の当番制での土日対応は、現場の状況に応じて決まるため、プライベートの予定が立てにくいこともあります。長期休暇中も対応が必要な場合があり、休暇調整のための会議が行われることもあります。

(40代前半・人事・女性) [キャリコネの口コミを読む]柔軟な働き方が可能

忙しい時期には、どうしても長時間労働が避けられないこともありますが、通常時は比較的バランスを取りやすい環境です。リモートワークの制度も整っており、柔軟な働き方が可能です。

(30代前半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日本製鉄株式会社 2026年3月期 第2四半期決算短信〔IFRS〕

- 日本製鉄株式会社 2025年度第2四半期決算説明資料

- 日本製鉄株式会社 2025年度第2四半期決算説明会 質疑要旨

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。