0 編集部が注目した重点ポイント

① 住友電設の公開買付けで成長領域を強化する

2025年10月より住友電設の完全子会社化を目指す公開買付けの開始を決定しました。データセンターや半導体工場といった技術難度の高い高単価案件の受注拡大を狙います。電気・情報通信分野の高度な技術力を取り込むことで、ゼネコン機能を超えたエンジニアリング領域でのキャリア機会が大きく拡大する見通しです。

② 米国住宅事業の躍進で通期利益を上方修正する

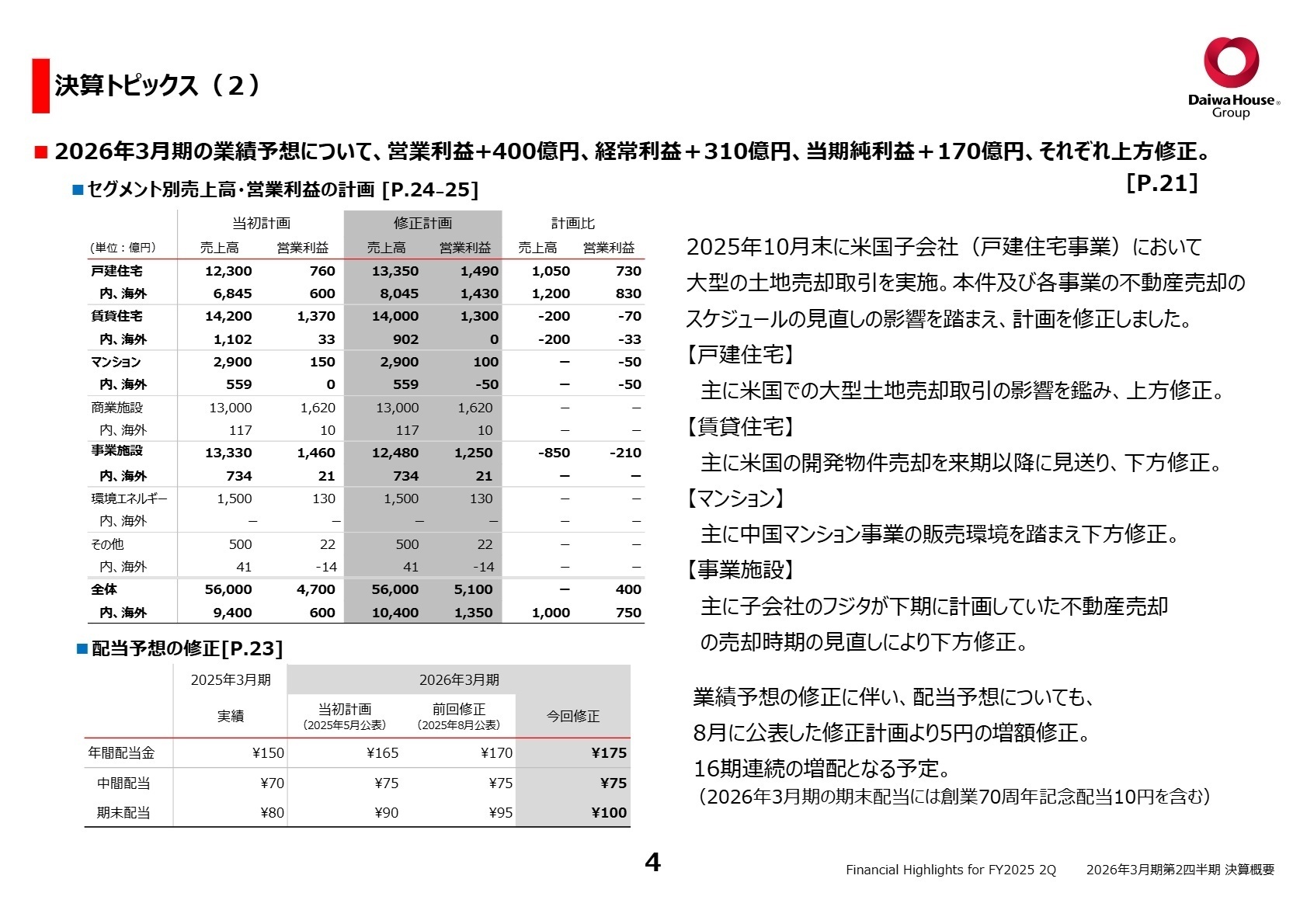

2026年3月期の通期計画において、営業利益を当初の4,700億円から5,100億円へ上方修正しました。米国子会社における大型の土地売却取引が主因です。金利高止まりの影響を受けつつも、現地3社体制による積極的な事業エリア拡大が奏功しており、海外を舞台にした住宅開発・販売の専門スキルを持つ人材の重要性が高まっています。

③ 人財投資を加速しつつ売上総利益率を改善させる

給与水準の改定や初任給の引き上げなど、中長期的な成長を担う人財確保への投資を強化しています。管理販売費は増加傾向にあるものの、開発物件を除く売上総利益率は19.8%と改善傾向にあります。従業員の生活基盤を安定させ、高付加価値な提案を推進する環境が整えられており、プロフェッショナルとして腰を据えて働ける環境です。

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算概要 P.3

売上高

2兆6,309億円

(前年比 -0.8%)

営業利益

2,213億円

(前年比 -5.6%)

経常利益

2,053億円

(前年比 -7.1%)

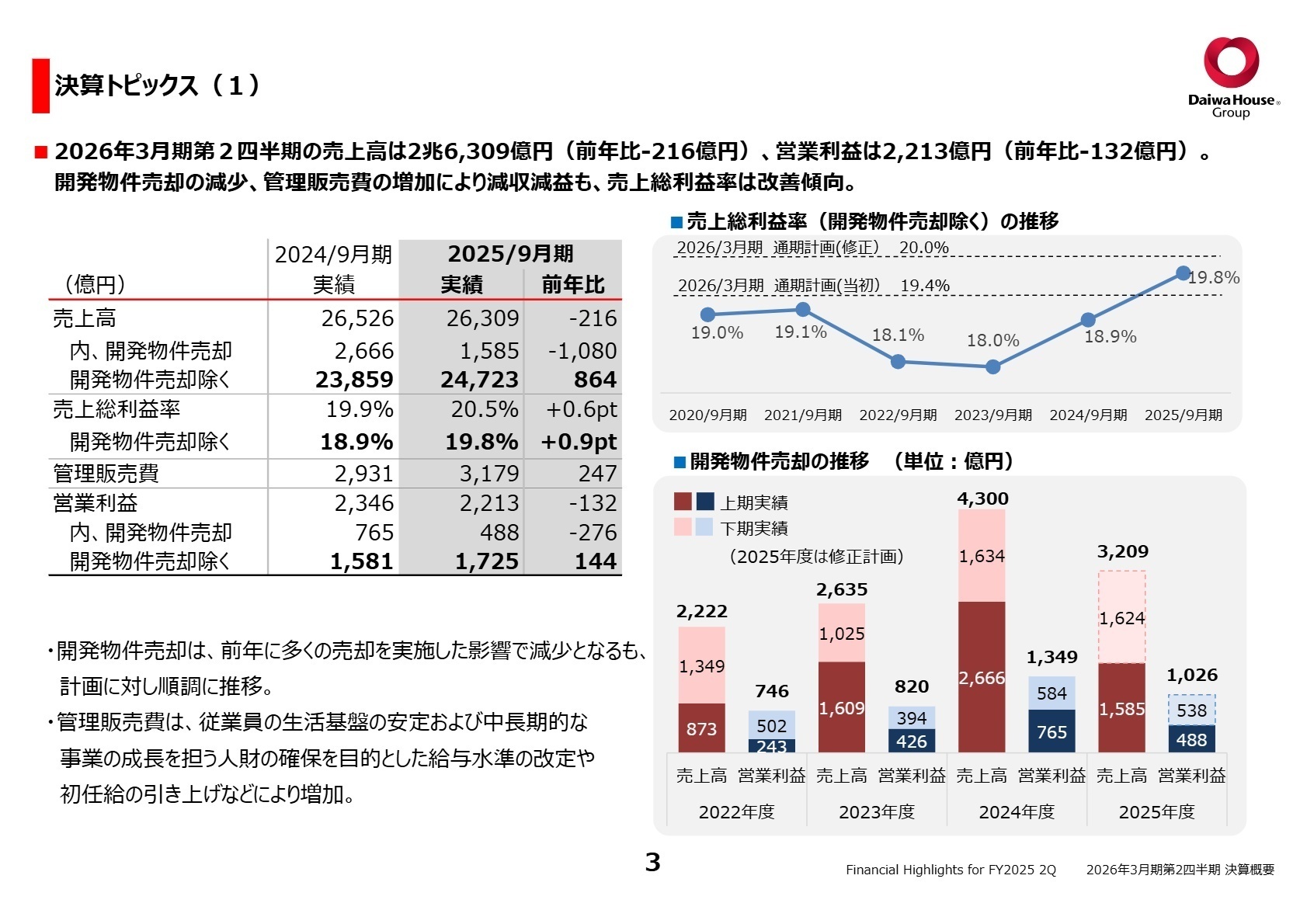

当中間期の売上高は、開発物件の売却減少(前年比1,080億円減)が響き微減となりました。一方で、国内事業および海外住宅事業のオーガニックな成長により、開発物件を除く売上高は+864億円の増収を確保。利益面では、人財確保に向けた処遇改善により管理販売費が247億円増加しましたが、売上総利益率は改善傾向にあり、構造的な収益力は高まっています。10月に実施された米国の大型土地売却を踏まえ、通期予想は上方修正されており、非常に力強い推移を見せています。

通期営業利益予想5,100億円に対する中間期の進捗率は43.4%です。一見低く見えますが、同社は例年、下期に開発物件の売却を多く計画しており、資料内でも「計画に対し順調」と評価されています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算概要 P.4

戸建住宅事業

事業内容:国内での注文住宅・分譲住宅の販売、リフォーム事業に加え、米国を中心とした海外での戸建住宅開発を展開。

業績推移:売上高5,412億円(+7.9%)、営業利益234億円(+6.4%)と増収増益。

注目ポイント:米国での受注・引渡戸数が前年比で増加しており、特に東部・南部・西部の「スマイルゾーン」での事業拡大が加速しています。国内でも規格住宅「スマートセレクション」の販売が拡大。国内外で事業エリアの積極拡大が進んでおり、現地開発のマネジメントや高付加価値な設計・提案ができる人材のニーズが絶えません。

賃貸住宅事業

事業内容:土地オーナーへの賃貸住宅経営提案、管理物件「D-ROOM」の運営、リフォームによる価値向上。

業績推移:売上高7,031億円(+6.4%)、営業利益750億円(+14.0%)と好調。

注目ポイント:管理戸数は71万戸を超え、入居率は96.1%の高水準を維持。市場価値に合わせた賃料改定やZEH-M(ネット・ゼロ・エネルギー・ハウス・マンション)の普及により収益性が向上しています。ストックビジネスとしての安定性が高く、オーナー様の資産価値を最大化する賃貸管理やリノベーション提案のスキルが強く求められています。

マンション事業

事業内容:分譲マンションの開発・販売、および大和ライフネクストによるマンション管理・運営サービス。

業績推移:売上高1,342億円(+1.0%)、営業利益75億円(前年比 -44.2%)。

注目ポイント:前年の高採算案件の反動で減益ですが、国内の新規物件受注は順調に推移しています。外部管理者サービス「TAKSTYLE」の導入が174件に達するなど、管理組合の役員担い手不足という社会課題を解決する新サービスが成長中。管理の質で選ばれる時代において、運営ノウハウを持つ人材の重要性が増しています。

商業施設事業

事業内容:テナント企業の出店支援、商業施設「フレスポ」等の開発、都市型ホテル運営事業。

業績推移:売上高6,371億円(+3.8%)、営業利益850億円(+8.1%)。

注目ポイント:ダイワロイネットホテルの稼働率が90.0%に達し、平均客室単価も上昇。大阪・関西万博を見据えた需要も取り込んでいます。バンコクでのホテル開業など海外展開も本格化。BtoBの企画提案力を武器に、地域の特性を活かしたまちづくりや、ホスピタリティ領域でのキャリア形成が期待できるフィールドです。

事業施設事業

事業内容:物流施設「DPL」の開発、医療・介護施設、R&D(研究開発)施設の建設、物流3PL事業。

業績推移:売上高5,918億円(前年比 -17.5%)、営業利益617億円(前年比 -26.2%)。

注目ポイント:開発物件売却の減少により減益ですが、請負事業の利益率は前年比で改善。マレーシアで最大規模の物流施設「DPL Malaysia III」を竣工させるなど、海外展開も加速しています。また、子会社のフジタにおいて不動産売却時期の精査を行っています。物流効率化や医療インフラ整備といった社会的インパクトの大きい大規模開発に携われる機会が豊富です。

環境エネルギー事業

事業内容:太陽光発電等のEPC(設計・施工)、PPS(電力小売)、IPP(発電)の3事業を推進。

業績推移:売上高652億円(+3.6%)、営業利益78億円(+9.8%)。

注目ポイント:再生可能エネルギー需要の拡大を受け、オンサイト/オフサイトPPA(電力購入契約)事業を強化。2026年7月の運転開始に向けて系統用蓄電所の実証も進行中です。脱炭素社会の実現に向け、用地開発の知見を活かした再エネ事業のフロントランナーとして、技術・営業の両面で専門性を磨ける環境です。

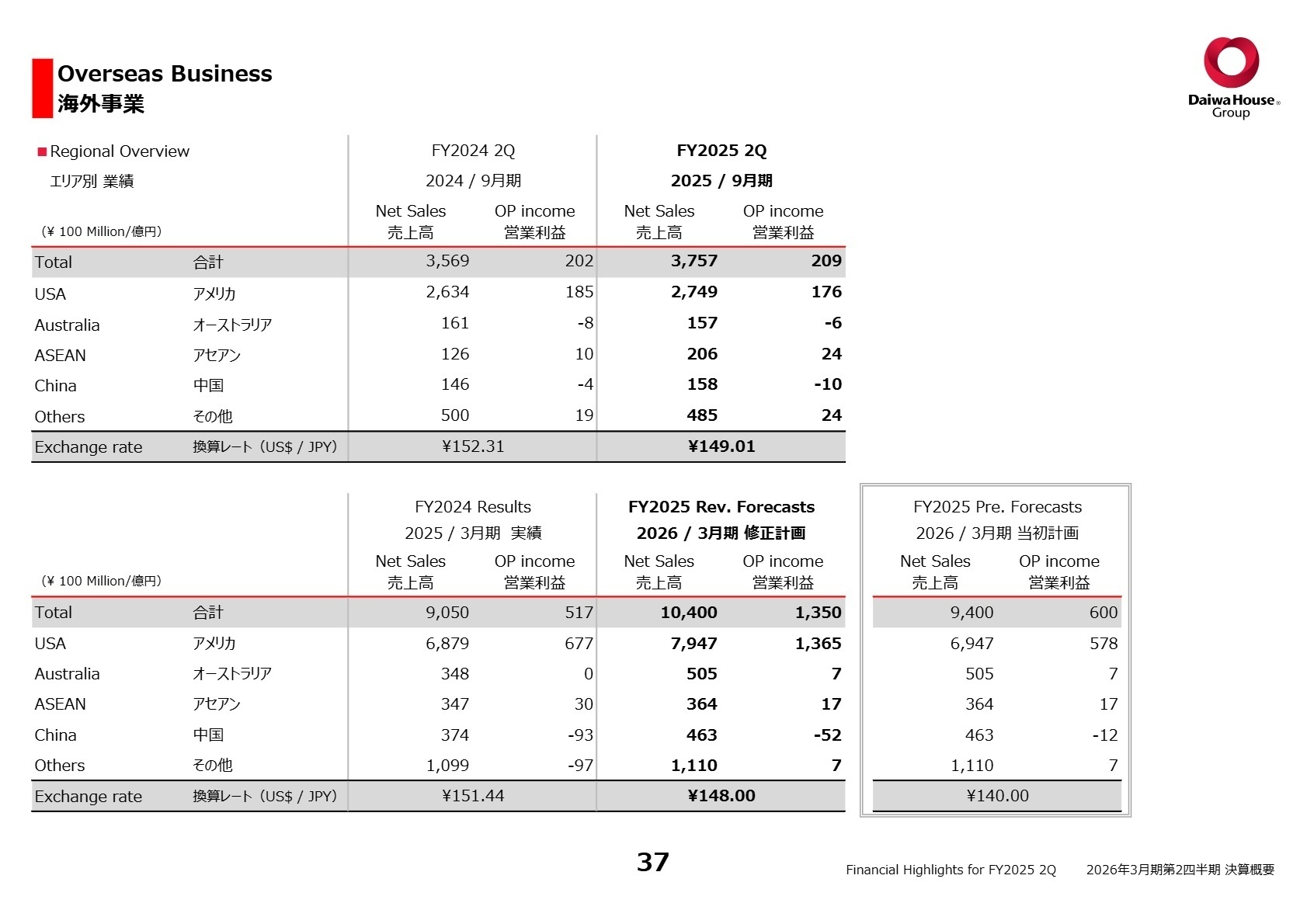

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算概要 P.37

大和ハウスグループは、2026年3月期の通期営業利益を5,100億円に引き上げ、過去最高の更新を射程に捉えています。注力分野は「海外事業」と「データセンター等の高付加価値施設」です。米国での大型土地売却が象徴するように、海外戸建住宅の収益貢献度は増しており、今後も米国3社による積極的なエリア拡大を継続。ASEAN地域でもタイでの太陽光発電設備着工など、グローバルでのキャリアチャンスが広がっています。

また、住友電設の公開買付けにより、成長著しい半導体工場やデータセンターの建設・開発におけるエンジニアリング機能をグループ内に完結させる体制を構築。これにより、従来の建築施工の枠を超えた「高度な技術難度を誇る案件」の受注を加速させます。技術力をベースにした収益力の向上を目指す中で、専門スキルを持つ中途採用者の活躍の場はさらに拡大していくと予想されます。

4 求職者へのアドバイス

「住友電設との連携を通じたデータセンター開発への貢献」や、「米国を拠点としたグローバルな街づくり」を軸に構成するのが有効です。また、同社が推進する「創る・育む・再生する」の循環型バリューチェーンに共感し、自身の専門性をどのフェーズで活かしたいかを具体的に語ることで、経営方針への理解をアピールできます。

- 「住友電設の公開買付けにより、現場の施工管理体制や技術交流にはどのような変化が想定されていますか?」

- 「米国での事業拡大に伴い、国内の技術者やプランナーが海外プロジェクトへ関与する機会は具体的にどのように設計されていますか?」

- 「DXによる顧客体験価値向上を目指す中で、現場の業務フローはどう効率化されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

家庭と仕事の両立がしやすい

女性が働きやすい環境が整っていると感じます。特に事務職や技術職では、柔軟な勤務時間や休日の調整が可能で、家庭と仕事の両立がしやすいです。

(40代後半・人事・女性) [キャリコネの口コミを読む]現場の意見が反映されにくい

トップダウンの組織構造が強く、現場の意見が反映されにくいこともあります。上司の指示に従うことが多く、働きやすさは上司のマネジメントスタイルに大きく依存します。

(40代前半・システムエンジニア・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2026年3月期 第2四半期 決算概要(Financial Highlights for FY2025 2Q)

- 2026年3月期 業績予想・配当予想の修正に関するお知らせ

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。