0 編集部が注目した重点ポイント

① 構造改革の推進で利益基盤を再構築する

2026年3月期上期において、旧産業機器事業を担うNikon Metrology NV社の解散を決議しました。この構造改革に伴う税効果により、当期純利益は前年同期比+24億円の増益となる53億円を確保しています。不採算拠点の再編を通じたバランスシートの効率化は、中長期的な収益性改善に向けた重要なマイルストーンとなります。

② 新技術の融合で映像事業の成長を加速させる

買収したRED社の技術を融合した初のデジタルシネマカメラ「ZR」を発売し、プロフェッショナル向け市場の深掘りを進めています。従来のコンシューマー向けカメラに加え、シネマ分野という新たなキャリア機会が拡大しており、ミラーレスカメラ「Zシリーズ」のレンズラインアップも50種類まで拡充。製品ミックスの最適化による収益回復を狙います。

③ 筆頭株主の異動で経営基盤の強化を推進する

2025年10月にエシロールルックスオティカ社が筆頭株主(保有比率10.75%)となりました。世界的なアイケアリーダーとの資本関係強化は、ヘルスケア事業におけるグローバル展開を加速させる可能性を秘めています。次期中期経営計画に向けた長期成長のための投資と短期業績の回復を両立させる姿勢を明確にしています。

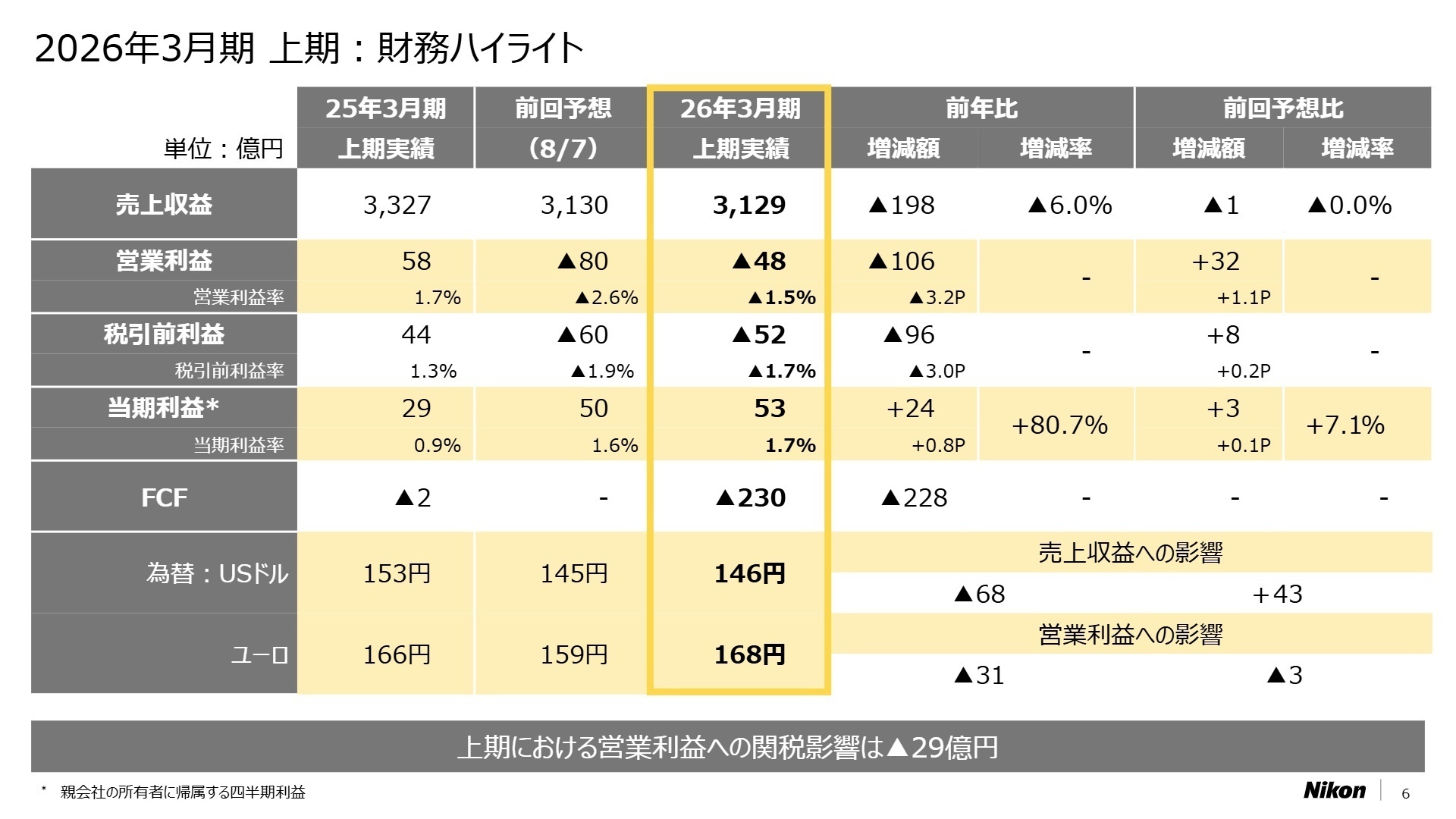

1 連結業績ハイライト

出典:2026年3月期 第2四半期決算報告 P.6

2026年3月期上期の売上収益は3,129億円となり、精機事業やデジタルマニュファクチャリング事業での販売減少により減収となりました。営業利益は48億円に留まりましたが、これには関税影響の▲29億円や新製品ミックスの変化が影響しています。一方で、半導体ウェハ接合技術の研究開発事業譲渡益29億円の計上や、不採算事業の解散に伴う税務上のメリットにより、親会社所有者に帰属する利益は前年同期を大きく上回る実績を残しました。

通期業績予想に対する進捗率は、修正後の売上収益予想6,800億円に対して46.0%、営業利益予想140億円に対して34.3%となっており、下期偏重の計画ではあるものの現時点では「進捗が遅れている」状況にあります。特に下期は精機事業の据付推進や新製品の投入により、V字回復を目指すフェーズに入ります。

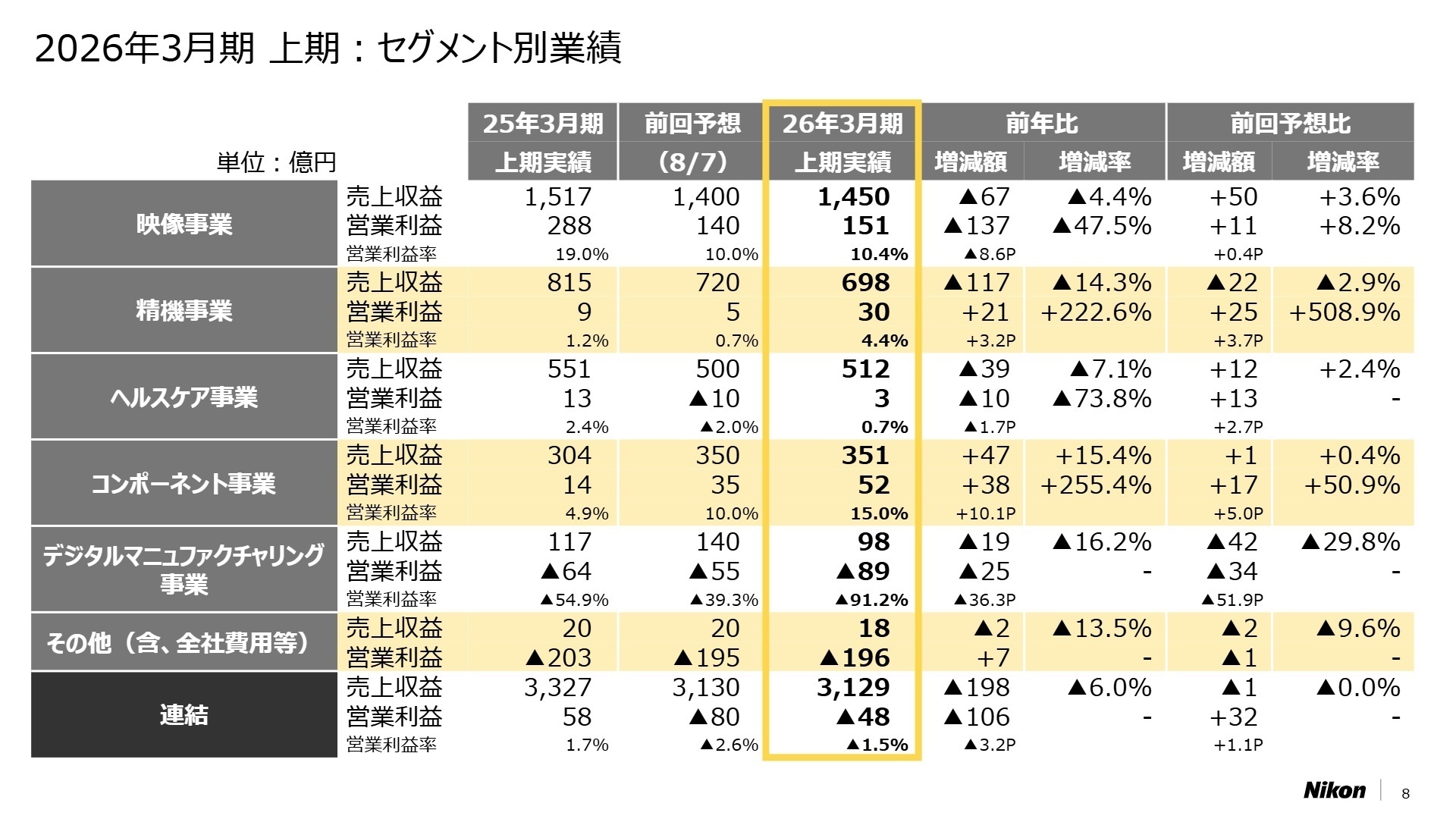

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期決算報告 P.8

映像事業

【事業内容】ミラーレスカメラ「Zシリーズ」や交換レンズ、RED社ブランドを含むシネマカメラの開発・販売。

【業績推移】売上収益1,450億円(前年比▲4.4%)。販売台数は増加したものの、製品ミックスの変化で減収減益。

【注目ポイント】シネマカメラ市場への本格参入により、映像制作のプロワークフローに精通した人材の需要が高まっています。ボリュームゾーンの新型機「Z5II」「Z50II」の投入により、広範なユーザー層へのアプローチを強化中。グローバルなマーケティング・セールス基盤の再構築も進めています。

精機事業

【事業内容】FPD(フラットパネルディスプレイ)露光装置および半導体露光装置の開発・保守サービス。

【業績推移】売上収益698億円(前年比▲14.3%)。一方で事業譲渡益により、営業利益は30億円に改善。

【注目ポイント】半導体後工程・アドバンストパッケージング向けの新装置「DSP-100」を受注開始。拡大が見込まれるウェハ接合技術での協業体制も強化しており、次世代ArF液浸露光装置の開発も順調です。サービス拠点の最適化を進める中で、高度な技術サポート能力を持つ人材を求めています。

ヘルスケア事業

【事業内容】生物顕微鏡(ライフサイエンス)、網膜画像診断(アイケア)、細胞受託生産。

【業績推移】売上収益512億円(前年比▲7.1%)。米国市場の停滞影響を受けるもアイケアは欧米で上振れ。

【注目ポイント】ニコン・セル・イノベーションの細胞受託生産事業が経済産業省の補助金に採択されるなど、再生医療・創薬支援領域での存在感が増しています。顕微鏡事業100周年を機にグローバルマーケティングを強化しており、医療・バイオテック分野の専門知見を持つ人材への期待が高い領域です。

コンポーネント事業

【事業内容】画像測定システム、EUV関連コンポーネント、FPDフォトマスク基板の製造販売。

【業績推移】売上収益351億円(前年比+15.4%)。全セグメントで唯一の二桁増収増益を達成。

【注目ポイント】電子部品向け画像測定システムが絶好調であり、旧産業機器事業の構造改革効果が利益面で鮮明に現れています。将来的な需要増に備え新型EUV関連コンポーネントの開発も進行中。ニコンの精密加工技術をBtoBビジネスとして展開するための事業企画・法人営業人材が不可欠な状況です。

デジタルマニュファクチャリング事業

【事業内容】金属3Dプリンター「NXG XII 600E」等の開発、光加工機による材料加工受託。

【業績推移】売上収益98億円(前年比▲16.2%)。大型装置の販売繰延により赤字幅が拡大。

【注目ポイント】JAXA宇宙戦略基金事業への採択や防衛・宇宙市場向けの新型機開発など、国策・最先端領域でのプロジェクトが目白押しです。SLM社は2026年3月期の黒字化を目指しており、生産体制の最適化や経営効率化を推進できるリーダー人材が求められています。

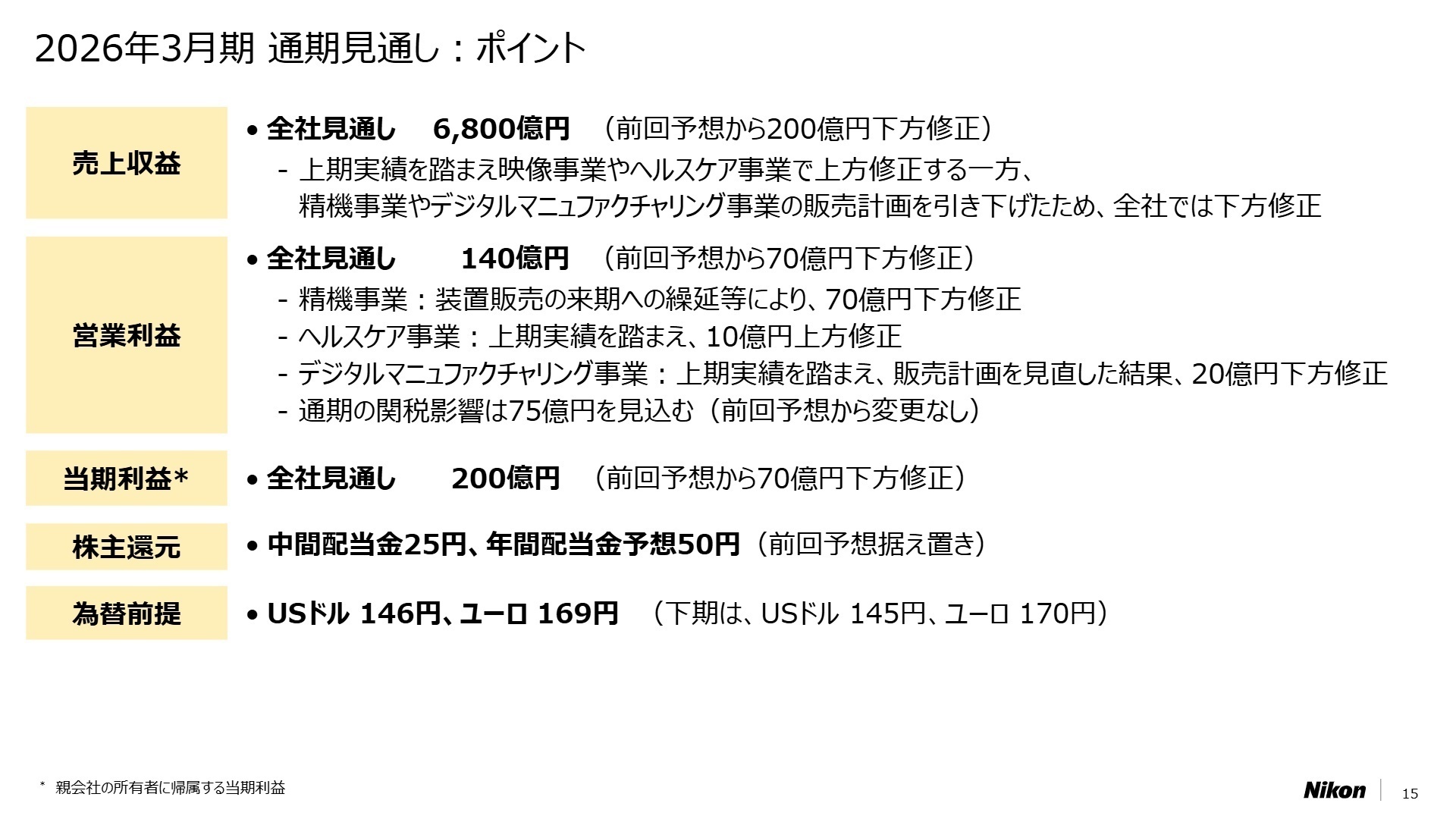

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期決算報告 P.15

ニコンは、2026年3月期の通期営業利益予想を140億円へと下方修正しましたが、これは精機事業やデジタルマニュファクチャリング事業の販売繰延が主因です。しかし、中身を見るとコンポーネント事業の好調やヘルスケア事業の上方修正など、成長領域での芽は着実に育っています。2026年4月から始まる次期中期経営計画では、「短期業績の回復」と同時に、EUVコンポーネントや細胞受託生産などの「長期成長のための投資」を本格化させます。

特に注目すべきは、主要株主の異動に伴うグローバルなパートナーシップの深化です。質疑応答資料によれば、横浜製作所の売却を含む拠点再編も進行中であり、固定費を削減しつつ筋肉質な組織への転換を図っています。これは転職者にとって、レガシーな体制からの脱却と、新興事業部での裁量権拡大を期待できる好機と言えます。

4 求職者へのアドバイス

「精密技術の多角化」を軸にするのが有効です。映像事業でのデジタルシネマ市場への挑戦や、精機事業での半導体後工程向け新装置の展開など、ニコンの既存の強みを新しい市場へ適合させていくプロセスに、自身の専門性(IT、バイオ、プロジェクトマネジメント等)がいかに貢献できるかを強調してください。

・「次期中期経営計画において、短期的な収益性改善と長期的な新領域への投資の優先順位を、現場のエンジニア/セールスレベルではどのようにバランスさせていく方針ですか?」

・「RED社の買収や、他社とのオープンイノベーション(協業)が加速していますが、外部文化を融合させる際の人事評価やチームビルディングにおいて、どのような点を重視していますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

キャリアアップの面では改善の余地がある

女性の管理職はまだ少ない印象があり、キャリアアップの面では改善の余地があるかもしれません。

(40代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期決算報告(2025年11月6日発表)

- 2026年3月期 第2四半期決算短信〔IFRS〕(2025年11月6日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。