0 編集部が注目した重点ポイント

① 非連結子会社27社を新たに連結対象へ加える

2026年3月期期初より、財務透明性向上を目的に小規模な子会社27社を連結範囲に含める構造的変化を実施しました。この変更により、グローバル全域の動向がより正確に業績へ反映される体制となっています。転職者にとっては、グループ一体となった管理体制強化に伴い、ガバナンスやPMIに関連するキャリア機会が拡大する可能性があります。

② 過去最大級の1,800億円規模の設備投資を断行する

生産能力の拡大とBCP(事業継続計画)の盤石化を目指し、通期1,800億円の積極的な設備投資を計画しています。2025年9月には千葉県柏市に「Japan Technical Center」が完成するなど、開発拠点への投資も加速しています。世界シェア約3割を誇る空圧機器の供給網を再構築しており、製造DXや生産技術の専門人材にとって魅力的なフェーズです。

③ 直販体制の強化に向けて営業人員の増員を図る

開拓余地の大きい地域でのシェア拡大と、エンドユーザーへの直接営業を強化するため、直販営業人員の積極採用を進めています。特に米国や中国では「セールスアカデミー」を設置し、即戦力化に向けた教育体制もグローバル展開しています。顧客のCO2削減に寄与する省エネ製品の提案など、コンサルティング型営業の活躍フィールドが広がっています。

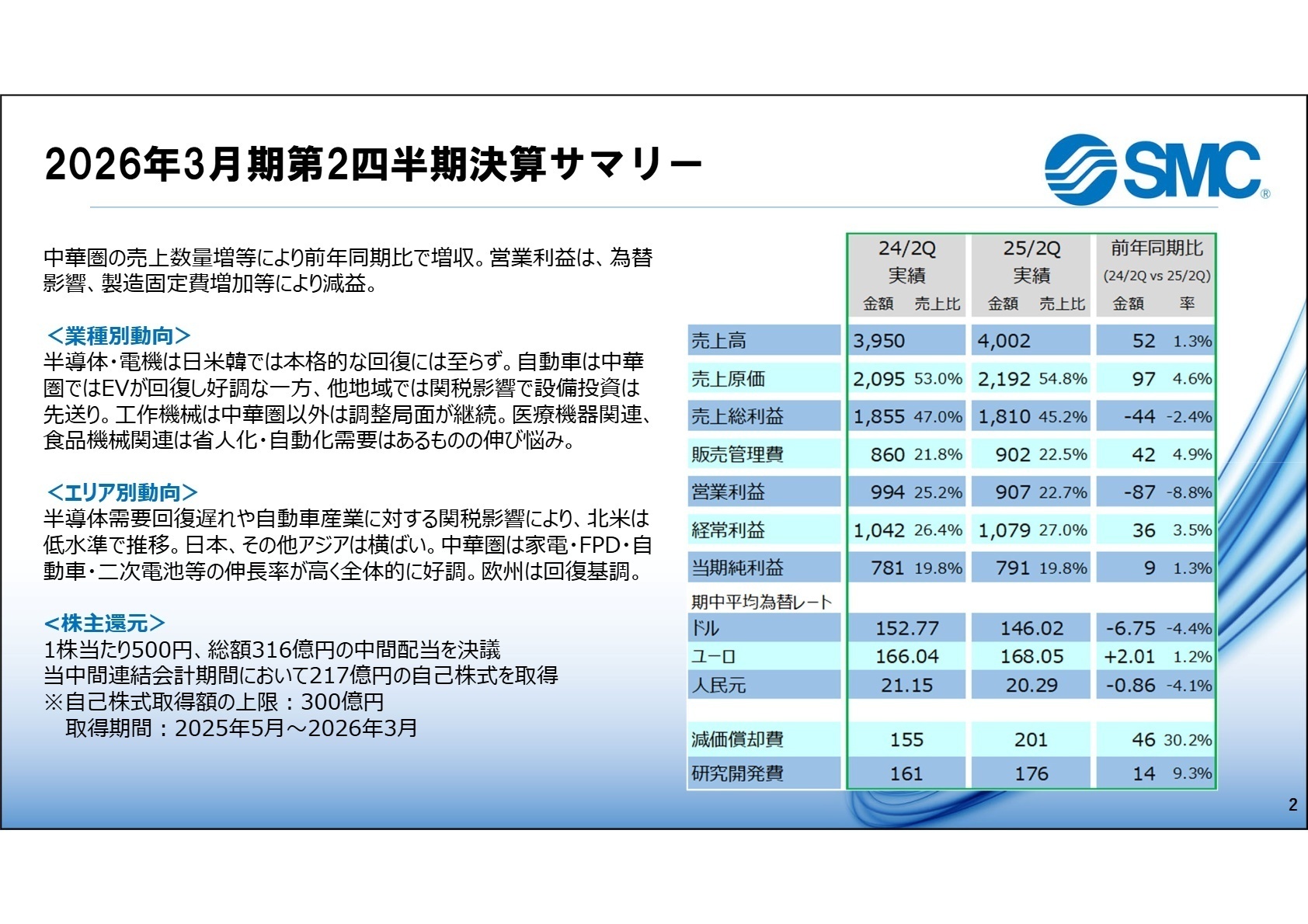

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算説明会 P.2

売上高

4,002億円

+1.3%

営業利益

907億円

-8.8%

経常利益

1,079億円

+3.5%

中間純利益

791億円

+1.3%

2026年3月期第2四半期は、売上高4,002億円(前年同期比1.3%増)と増収を確保したものの、営業利益は907億円(同8.8%減)となりました。中華圏での家電・自動車向けの需要回復が売上を牽引しましたが、利益面では為替差損の影響や、将来に向けた減価償却費の増加(前年同期比30.2%増)が重石となっています。

経常利益については、為替差益の増加により1,079億円(同3.5%増)と増益を達成。自己資本比率は89.8%と極めて高い水準を維持しており、財務基盤の強固さは依然として同社の大きな強みです。

修正後の通期売上高予想8,160億円に対し、第2四半期末時点の進捗率は49.0%となっています。半導体需要の回復遅れを踏まえ業績予想を下方修正していますが、期初の混乱を乗り越え、概ね修正計画に沿った進捗と言えます。

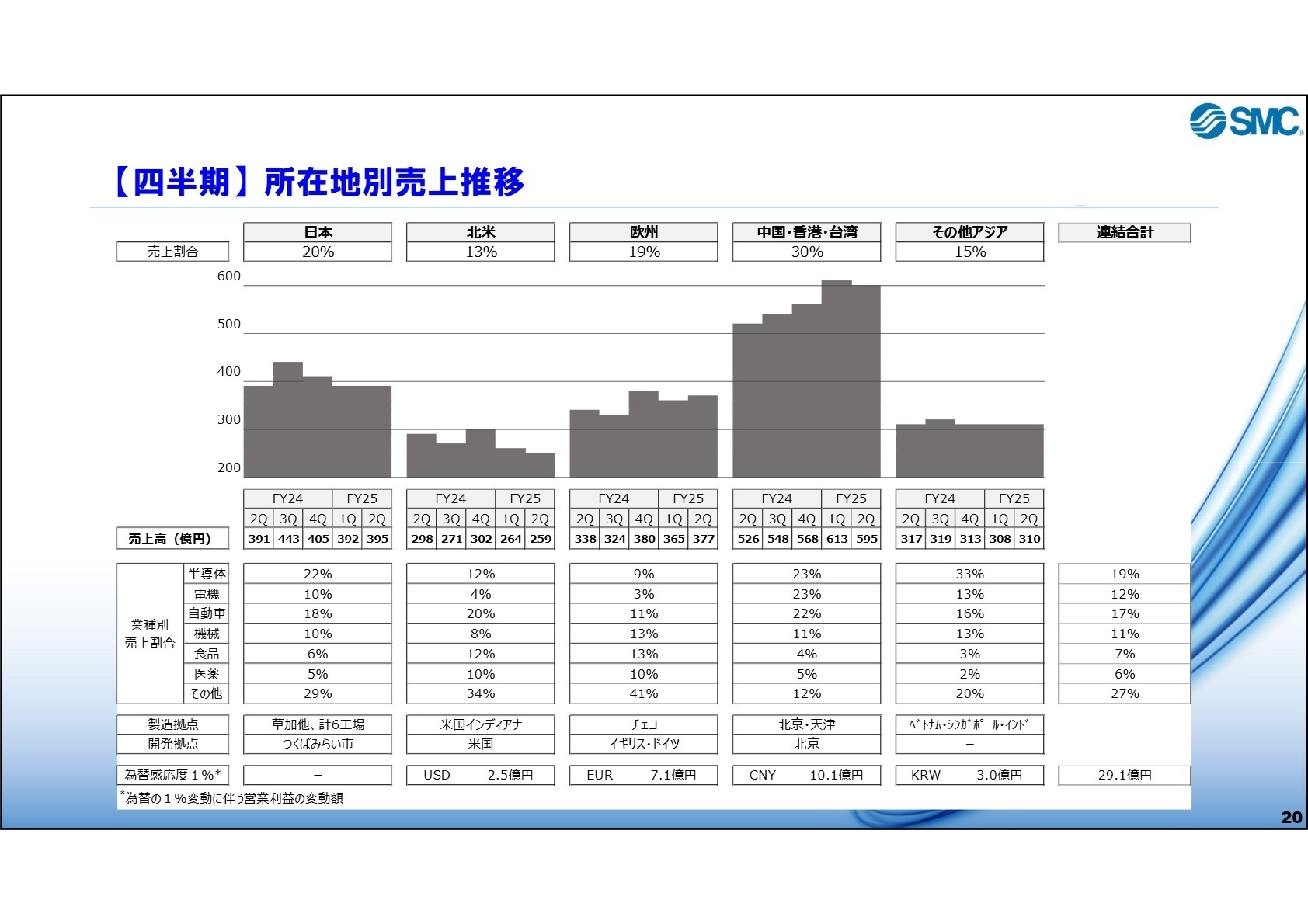

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算説明資料 P.20

日本(売上割合:20%)

事業内容:国内市場への自動制御機器販売。マザー工場・開発拠点としての機能も併せ持つ中核地域。

業績推移:売上高787億円。半導体関連の本格的な回復には至らず、全体としては横ばいで推移。

注目ポイント:半導体関連の回復は来期以降に見込まれますが、工作機械向けが堅調。9月に完成した新技術センターを通じ、年間約5千件にのぼる特注品開発のスピードアップを図っています。高難度な顧客要望に応える技術営業や設計開発職の重要性が増しています。

中華圏(売上割合:30%)

事業内容:中国、香港、台湾における販売・製造。同社最大の成長エンジンを担う市場。

業績推移:売上高1,208億円。EV(電気自動車)関連投資の回復や補助金政策による家電需要で好調。

注目ポイント:地場メーカーとの競争が激化する中、現地生産品の拡充と柔軟な売価設定で攻勢をかけています。特に省エネ製品の売上が前年比+18%と急伸。自社工場の「ショールーム化」による環境対応提案が奏功しており、ソリューション提案型営業の採用が急務となっています。

北米(売上割合:13%)

事業内容:米国、カナダ、メキシコでの自動制御機器販売。製造拠点も有する。

業績推移:売上高524億円。半導体需要の回復遅れや自動車産業への関税影響により低水準で推移。

注目ポイント:足元では調整局面にあるものの、地産地消への回帰を背景に中長期的な自動化需要は見込まれています。米国での関税影響を回避するための現地調達率向上など、サプライチェーン最適化に携わる人材の活躍が期待されます。

欧州(売上割合:19%)

事業内容:ドイツ、イタリア、フランス等、欧州全域での販売・物流網を展開。

業績推移:売上高742億円。ドイツの自動車・機械関連は停滞するも、イタリア等で投資回復の兆し。

注目ポイント:「チラー(温度調節装置)」戦略が加速。他社比で消費電力の低さと環境性能の高さを武器に、欧州の大手自動車メーカーから高評価を得ています。環境規制が厳しい欧州市場を攻略する上で、製品の環境付加価値を訴求できるプロダクトマーケティング人材に大きなチャンスがあります。

その他アジア(売上割合:15%)

事業内容:韓国、東南アジア、インドなど成長著しいアジア諸国での販売・製造。

業績推移:売上高619億円。韓国の半導体関連の回復遅れにより横ばい圏内で推移。

注目ポイント:ベトナムやインドでの生産増強を継続中。地産地消の動きを捉え、インド等の未開拓地域でのシェア拡大を狙っています。グローバルな供給体制の複線化を推進する上で、海外工場立ち上げや運営の経験者が求められています。

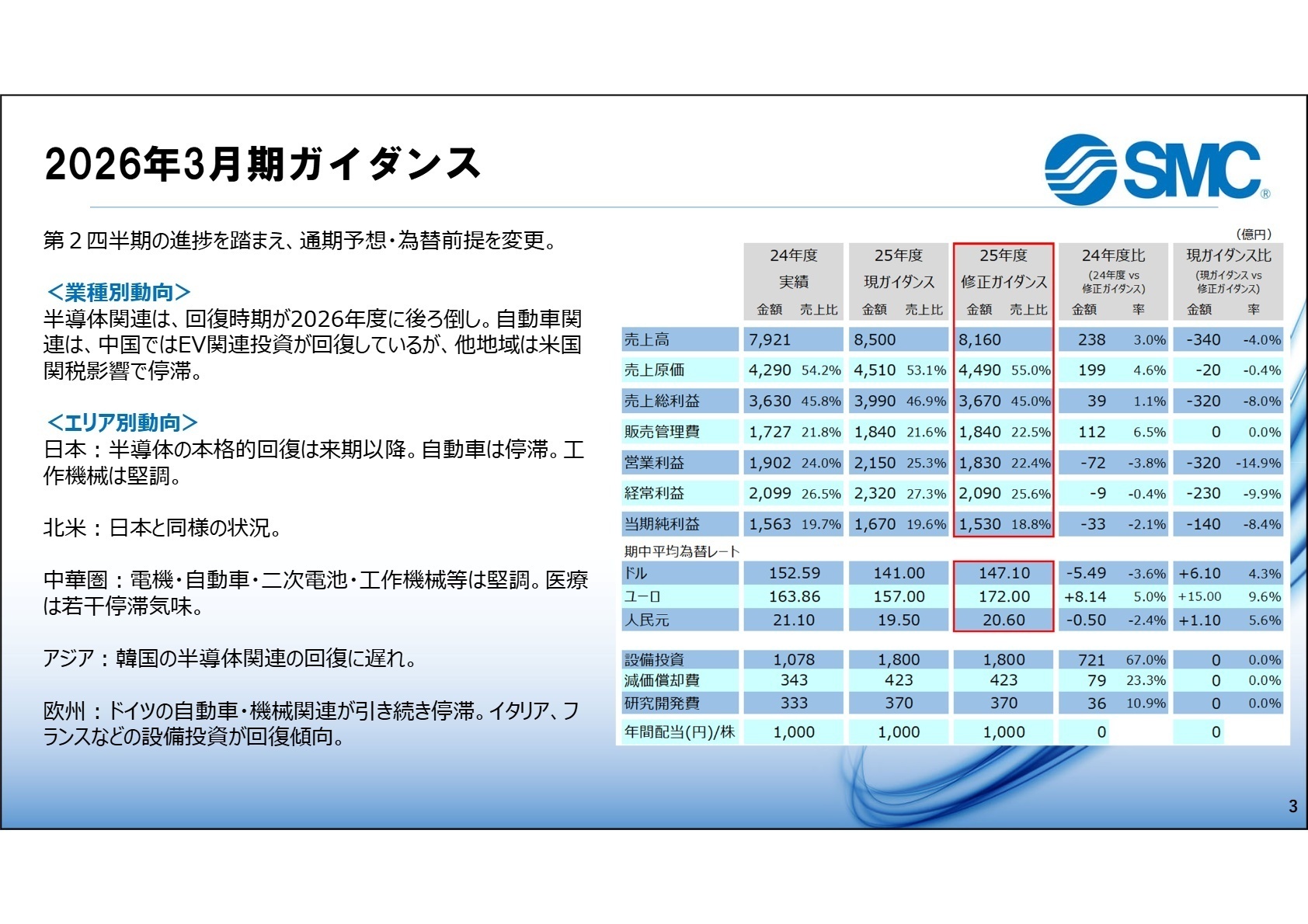

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算説明会 P.3

通期連結業績予想については、半導体関連の回復時期が来期に後ろ倒しになったことや、米国関税政策の影響を考慮し、売上高を8,160億円、営業利益を1,830億円へ下方修正しました。しかし、これは一時的な停滞であり、自動化需要の中長期的な拡大見通しに揺らぎはありません。

特に注目すべきは、景況感に左右されず進める「積極投資」の姿勢です。2025年度には総額1,800億円の設備投資を完了予定で、来期以降も1,000億円弱の投資を継続。減価償却費は来期に650億円程度でピークアウトする見込みで、その後の利益反転に向けた仕込みを着実に進めています。

採用面では、2026年5月に発表予定のキャッシュアロケーション方針が重要。株主還元やROE向上に向けた新たな資本政策が示される予定で、攻めの経営を支える財務・経理の専門人材や経営企画職にとって、変革期に立ち会える絶好のタイミングと言えるでしょう。

4 求職者へのアドバイス

世界シェア1位の空圧機器メーカーという安定性だけでなく、現状に満足せず1,800億円規模の先行投資や、直販体制のグローバル強化に踏み切っている姿勢を強調するのが有効です。特に「新技術センター」や「遠野サプライヤーパーク」といった、BCPと開発スピード向上を両立させる独自の戦略への共感は、高い評価に繋がります。自身のスキルが、同社の「Supporting Automation(自動化の支援)」というビジョンにどう貢献できるか、具体的に言語化しましょう。

- 「直販営業の強化に向けて、既存の代理店モデルとの役割分担や連携において、現場で最も重視されていることは何ですか?」

- 「チラー製品の売上を将来的に1,000億円へ引き上げる計画ですが、空圧機器以外の多角化において、開発部門にはどのようなマインドセットが求められていますか?」

- 「2026年5月に結論が出る予定のキャッシュアロケーション検討において、成長投資と株主還元のバランスが今後どのように変化すると想定されていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

経営方針に問題

経営方針に問題を感じる。ワンマン企業であり、前会長のカリスマ的な経営センスにより飛躍してきた。経営者の裁量により今後の企業としてのポジショニングが変化する可能性がある。

(20代前半・マーケティング・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- SMC株式会社 2026年3月期 第2四半期 決算説明会(2025年11月13日発表)

- SMC株式会社 2026年3月期 第2四半期 決算説明資料(2025年11月13日発表)

- SMC株式会社 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。