0 編集部が注目した重点ポイント

① 米国DPE社の操業を暫定停止し損失を早期に軽減する

米国の子会社デンカパフォーマンスエラストマー(DPE)社において、クロロプレンゴムの製造を暫定停止しました。2025年度上期には、原材料の評価減や抜取作業に伴う特別損失84億円を計上しましたが、これにより不採算領域の負担を早期に切り離す構造改革が進んでいます。今後は日本国内の青海工場へ生産を集約し、収益性の正常化を図る計画です。変化の激しいグローバル拠点の再編に携わるキャリア機会が拡大しています。

② セメント事業から撤退し成長領域へ経営資源を集中させる

2025年6月をもって、長年継続してきたセメント事業の生産を終了し、完全撤退を決定しました。汎用的な基盤事業から、スペシャリティ(高収益・高成長)領域へのポートフォリオ変革を象徴する動きです。事業売却・撤退という経営上の大きな決断を経て、今後は電子・先端材料やヘルスケアといった成長ドライバーへの人財・資金の再配置が加速するため、新規事業開発や組織変革を主導したい方にとって魅力的なフェーズにあります。

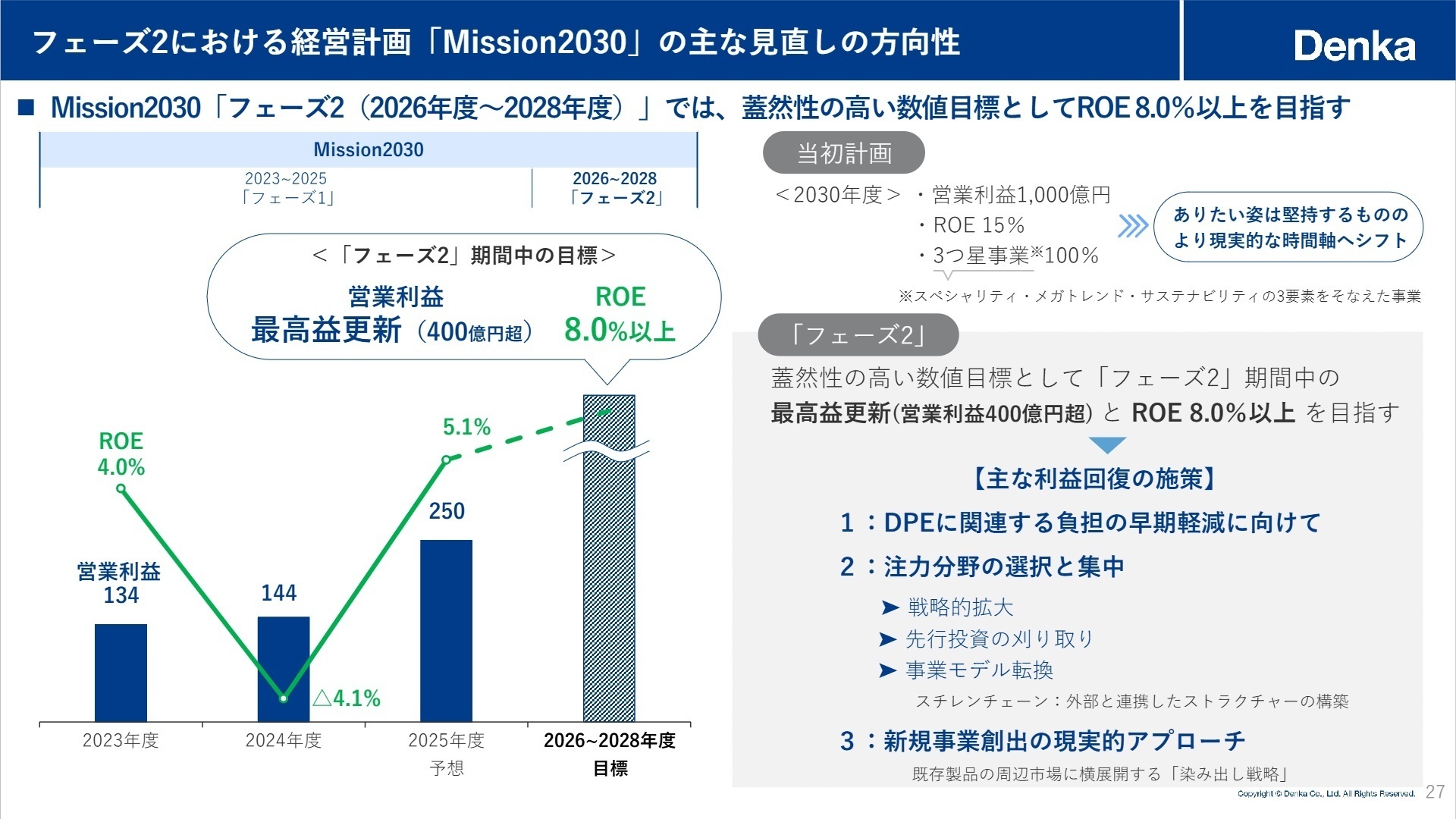

③ 経営計画を刷新し2028年度にROE8.0%以上を目指す

2026年2月に経営計画「Mission2030」の見直し版を発表する予定です。フェーズ2となる2026年度から2028年度にかけて、営業利益400億円超の最高益更新とROE 8.0%以上の達成を具体的な目標に掲げました。ありたい姿を坚持しつつも、より現実的な時間軸での収益化を重視する方針にシフトしており、目標達成に向けた「稼ぐ力」の再構築を担う専門人財の需要が高まっています。

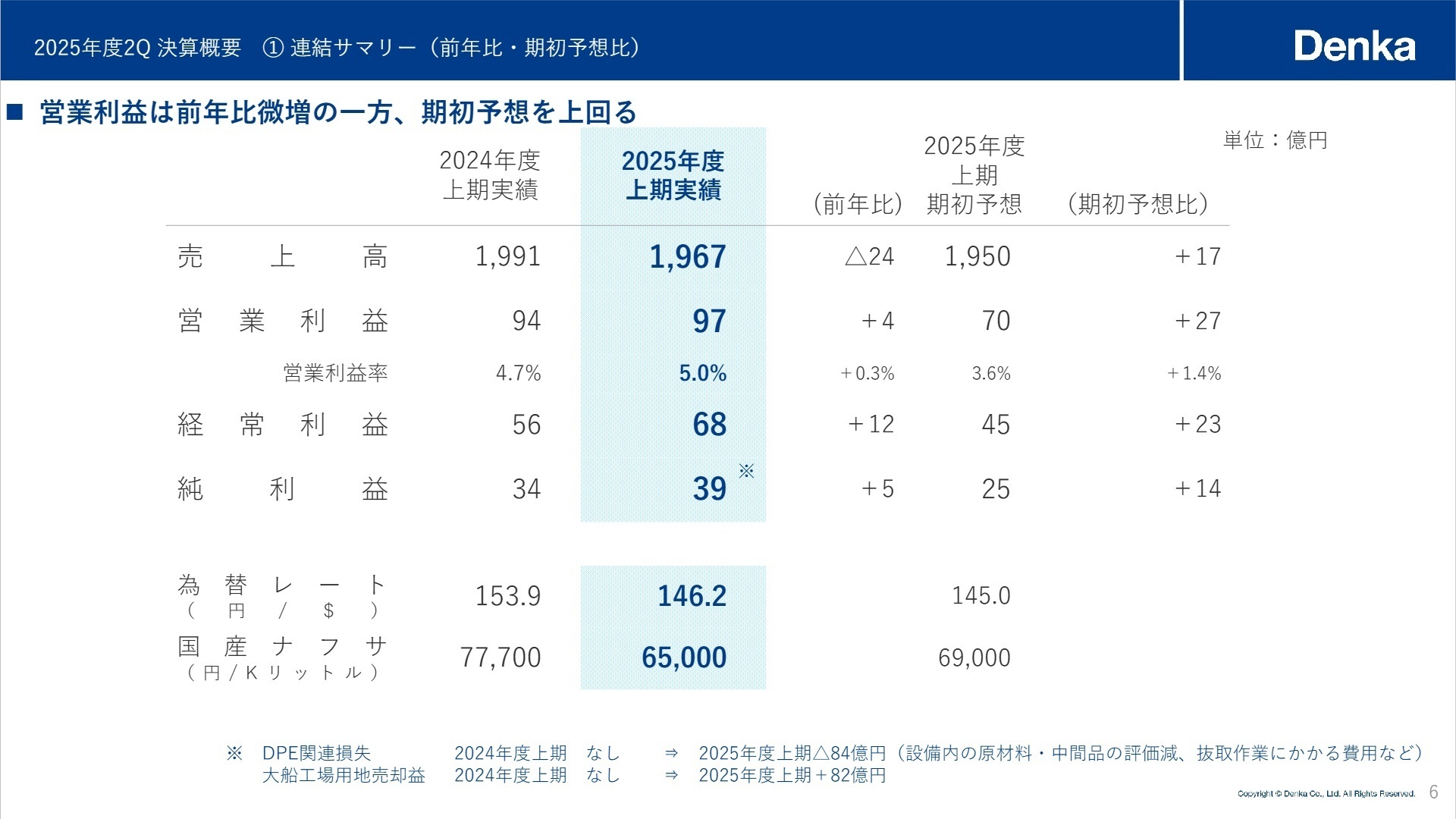

1 連結業績ハイライト

出典:2025年度(2026年3月期) 第2四半期 決算説明会資料 P.6

売上高

1,967億円

(前年比 -1.2%)

営業利益

97億円

(前年比 +3.8%)

中間純利益

39億円

(前年比 +15.7%)

2026年3月期中間期の業績は、売上高が1,967億円、営業利益が97億円となりました。生成AI向けの球状シリカや電力インフラ向けのアセチレンブラックが好調に推移し、営業利益は前年同期比で3.8%の増益を達成しています。純利益については、米国DPE社関連の特別損失を計上した一方で、大船工場の土地売却益82億円を計上したことでプラスを確保しました。

通期予想に対する進捗率は、営業利益ベースで38.8%に留まっており、数値上は進捗が遅れている状況です。しかし、これは上期中に不採算在庫の出荷を完了させたことによる一時的要因が大きく、下期からはDPE操業停止に伴うコスト削減メリットがフルに寄与し、250億円の通期営業利益目標の達成に向けて「V字回復」を見込んでいます。

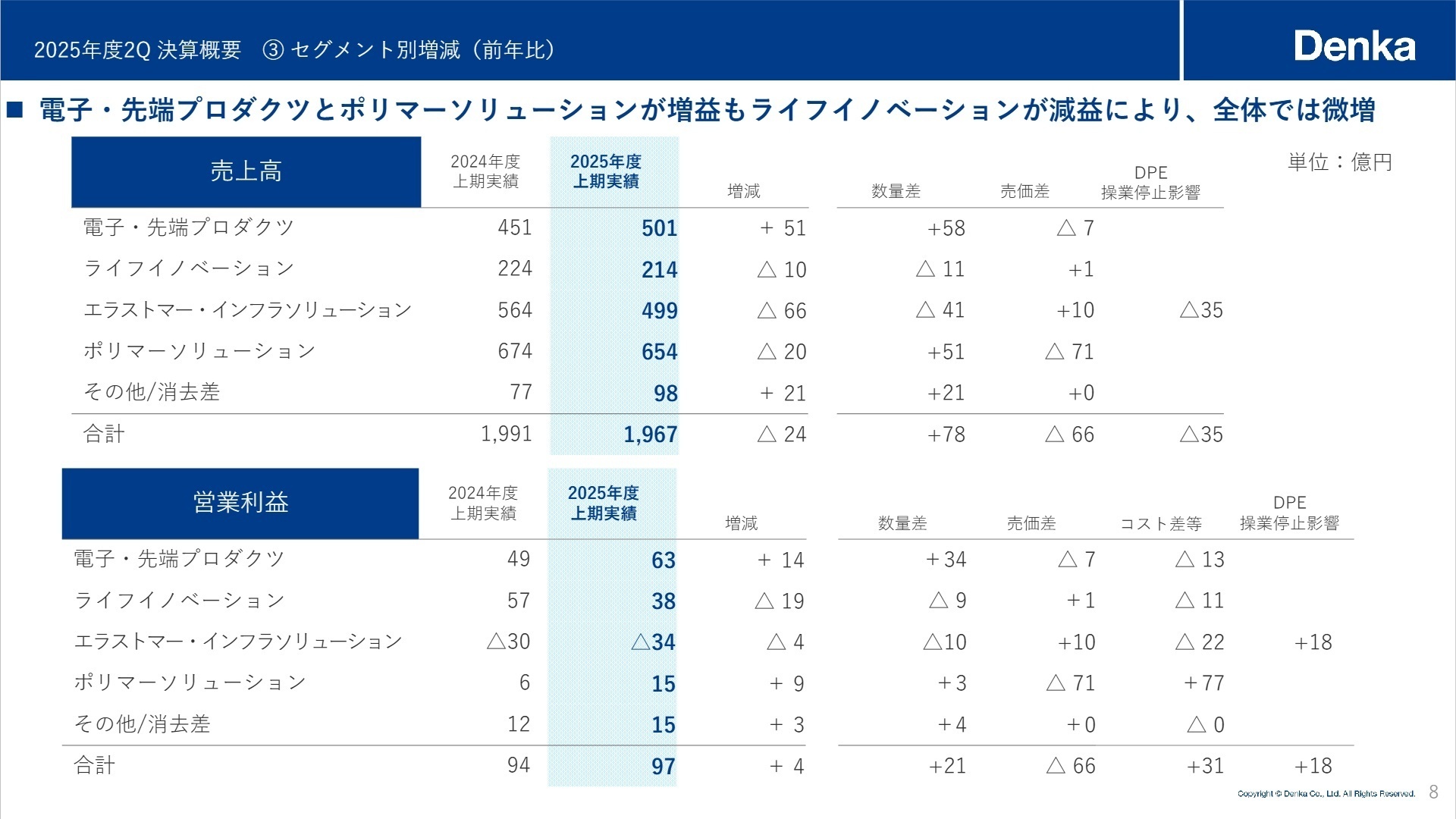

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期) 第2四半期 決算説明会資料 P.8

電子・先端プロダクツ部門

事業内容:生成AI向け半導体封止材(球状シリカ等)や、xEV・送電ケーブル用のアセチレンブラックなどを扱う最注力部門です。

業績推移:売上高501億円(前年比+11.2%)、営業利益63億円(前年比+28.0%)と大幅な増収増益を達成しました。

注目ポイント:生成AIの爆発的普及に伴い、球状シリカ等の需要が急増しており、先行投資の収益化が鮮明になっています。高付加価値製品の新規グレード開発や、グローバルな需要拡大に対応できるテクニカルセールス・研究職の重要性が益々高まっています。

ライフイノベーション部門

事業内容:インフルエンザワクチンや、抗原迅速診断キット、臨床検査試薬などの医療・ヘルスケア製品を展開しています。

業績推移:売上高214億円(前年比-4.3%)、営業利益38億円(前年比-33.0%)。コロナ禍の収束に伴う検査キットの需要減が影響しました。

注目ポイント:一時的な診断キット需要は落ち着きましたが、安定成長が見込まれる臨床試薬分野への注力を明言しています。アライアンスやM&Aも手広く検討しており、バイオ・メディカル領域での事業開発経験を持つ人材が求められています。

エラストマー・インフラソリューション部門

事業内容:クロロプレンゴムや特殊混和材を扱います。セメント事業撤退後のインフラ・生活基盤を支える領域です。

業績推移:売上高498億円(前年比-11.6%)、営業利益は34億円の赤字。米国DPE社の操業停止影響が大きく響いています。

注目ポイント:上期で不採算事業の整理を概ね完了させました。今後は抜本的対策効果により下期から黒字転換する見通しです。生産体制の最適化やコスト競争力の最大化を主導できる製造マネジメント人材の活躍の場があります。

ポリマーソリューション部門

事業内容:ABS樹脂や食品包材用シートなどを提供しています。

業績推移:売上高654億円(前年比-3.0%)、営業利益15億円(前年比+145.1%)。原燃料価格の下落に応じた適正価格への是正が寄与しました。

注目ポイント:食品包材分野での適正価格への是正により大幅な増益を達成。中国メーカーとの競争が激化する中でも、機能樹脂や環境配慮型製品へのシフトを進めており、市場環境に柔軟に対応できる営業・企画人材が期待されています。

その他事業

事業内容:プラントエンジニアリングや商社活動を含む、グループの付帯業務を担当しています。

業績推移:売上高98億円(前年比+27.6%)、営業利益14億円(前年比+19.7%)と、堅調な推移を見せました。

注目ポイント:グループ全体の生産基盤を支えるエンジニアリング機能に加え、商社としての流通機能も安定した収益源となっています。グループ全体の効率化を支えるバックオフィスや技術支援部門の役割も重要です。

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期) 第2四半期 決算説明会資料 P.27

デンカは現在、大規模なポートフォリオ変革の真っ只中にあります。不採算事業の整理という「痛みを伴う改革」を上期で概ね終え、下期からは営業利益ベースで前年比106億円の改善を見込むなど、力強い利益回復フェーズへ移行します。質疑応答資料によると、フェーズ2(2026~2028年度)での目標達成は「確度が高く、必ず達成したい水準」と言及されており、経営陣の自信が伺えます。

採用においては、生成AI向けの「スネクトン」立ち上げや、タイでのアセチレンブラック新設備稼働など、グローバルかつ最先端の生産基盤を担うエンジニアや、事業再編をリードする経営企画部門など、変革期の企業を内側から支える人財への期待が非常に高まっています。2026年2月の計画見直し発表を控え、よりスピード感を持った事業展開が予想されます。

4 求職者へのアドバイス

デンカは今、100年以上の歴史を持つ基盤事業(セメント等)から、AI・xEV・ヘルスケアといった次世代の成長領域へ、ダイナミックに舵を切っている最中です。この変化の大きさに着目し、「伝統ある企業の第二創業期とも言える変革に、自身の専門性(技術、営業、企画等)で貢献したい」という姿勢は高く評価されるでしょう。また、単なる利益追求だけでなく、「化学の可能性(Possibility of chemistry)」を信じ、社会課題の解決に真摯に取り組む社風への共感を示すことが重要です。

- DPE社の操業暫定停止という大きな構造改革を経て、現場のポートフォリオ変革に対する意識にはどのような変化が生じていますか?

- 生成AI向けの「スネクトン」など新製品の立ち上げが順調ですが、これらをグローバルシェア1位へと育成するための具体的な課題は何ですか?

- 経営計画の刷新にあたり、人財価値創造(働き方や成長支援)において、特に中途採用者に期待される役割は何でしょうか?

5 転職者が知っておきたい現場のリアル(口コミ)

生物系も事業部にあることは面白い

化学系ですが、生物系も事業部にあることは面白いポートフォリオになっています。この会社には様々な分野の人がいるため、シナジーをおこすことができれば、よりこのかいしゃでの仕事におもしろみがでて、やりがいがでると思います。

(20代後半・プラント施工管理・男性) [キャリコネの口コミを読む]会社に古臭い文化が強く残っている

会社に古臭い文化が強く残っている。上からのトップダウンが強く管理職はその上の管理職のイエスマンとなる。若手から前向きな話が出ても現状維持と責任回避のため変わることは中々なく、現場の声を工場や研究に伝えてもあらゆる理由をつけてやらない。

(20代後半・海外営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- デンカ株式会社 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

- 2025年度(2026年3月期) 第2四半期 決算説明会資料

- 2025年度2Q 決算説明会 主な質疑応答

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。