0 編集部が注目した重点ポイント

① オセアニアでの大規模買収により事業基盤を拡大する

2025年7月に豪州・ニュージーランドで産業ガス事業を展開するCoregas(コアガス)グループの買収を完了しました。これによりアジア・オセアニアセグメントの売上収益は前年同期比13.8%増と大きく伸長しています。既存のLPガス事業との相乗効果が期待されており、同地域におけるキャリア機会が飛躍的に拡大する重要な構造的変化といえます。

② グローバルブランドを「NIPPON SANSO」へ統一する

2026年4月より、日本(大陽日酸)、米国(MATHESON)、欧州(NIPPON GASES)の主要事業会社の名称を「NIPPON SANSO」を冠した社名へ一新することを決定しました。30カ国以上で展開する産業ガス事業のブランドを統一することで、グループ一体としての認知向上と持続的成長を目指します。グローバルな舞台で活躍したい人材にとって、象徴的な転換期となります。

③ 国内事業で価格管理を徹底し大幅な増益を達成する

日本セグメントにおいて、電力代などのコスト上昇分を適正に販売価格へ転嫁する価格マネジメントが奏功しています。ガス出荷数量が減少する中でも、セグメント利益は前年同期比20.2%増と力強い成長を遂げました。市況に左右されない収益体制の構築が進んでおり、戦略的な管理能力を持つ専門人材の重要性が高まっています。

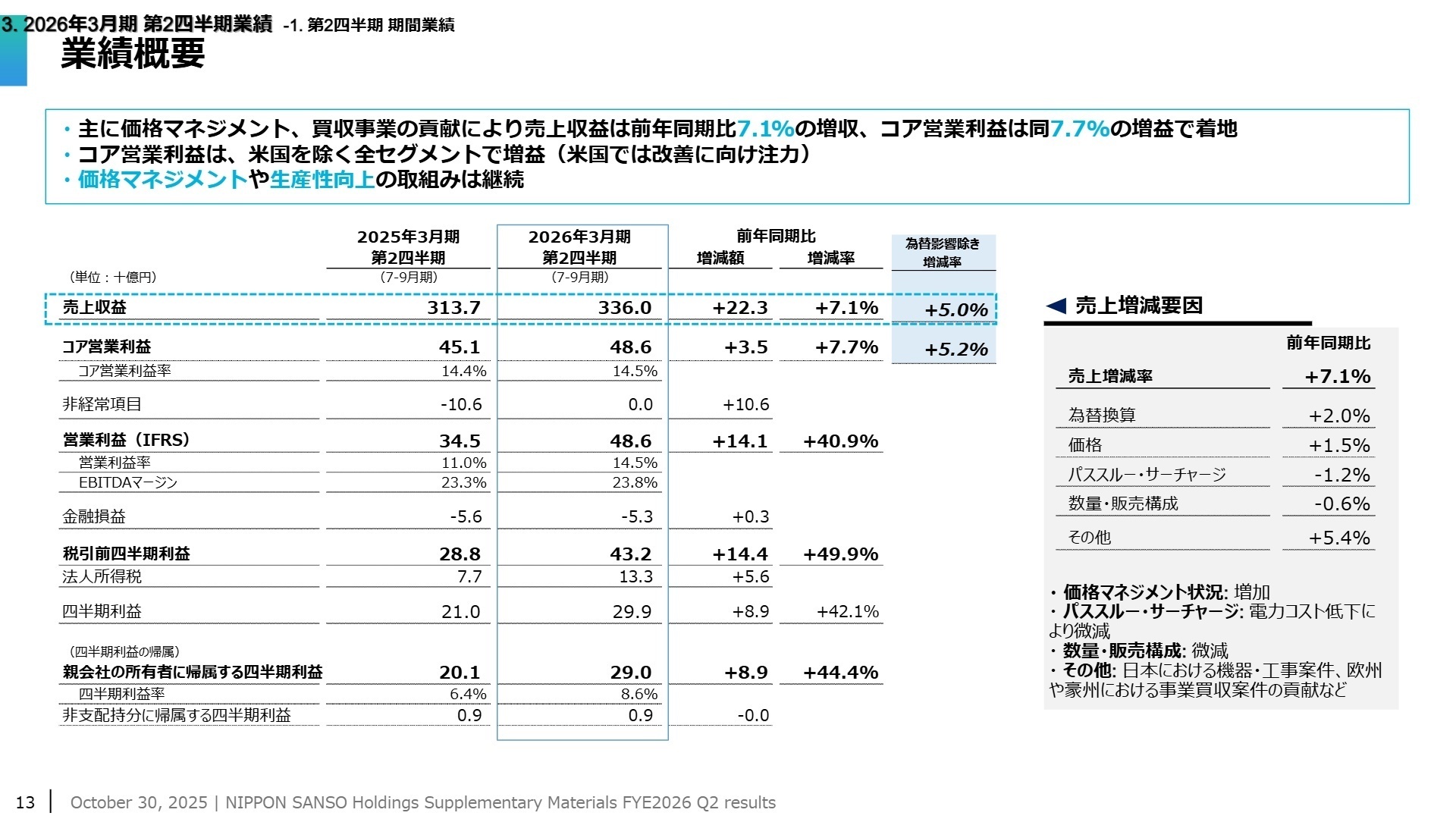

1 連結業績ハイライト

出典:決算電話会議資料 P.13

※コア営業利益 = 営業利益から、構造改革費用や事業撤退、災害損失などの非経常的な項目を除外し、事業本来の収益力を示す独自の指標です。

2026年3月期の上半期実績は、為替が円高方向に振れたことで数値上は約79億円の押し下げ要因となりましたが、実質的には堅調に推移しています。中間利益が大幅に増加しているのは、前期に計上された水素生産プロジェクトの計画中止に伴う減損損失などの一時的な費用がなくなったことも影響しています。

通期予想(売上収益1兆2,900億円、コア営業利益191,000百万円)に対する進捗率は、売上収益で50.4%、コア営業利益で49.3%となっており、第2四半期終了時点として概ね順調な推移と評価できます。

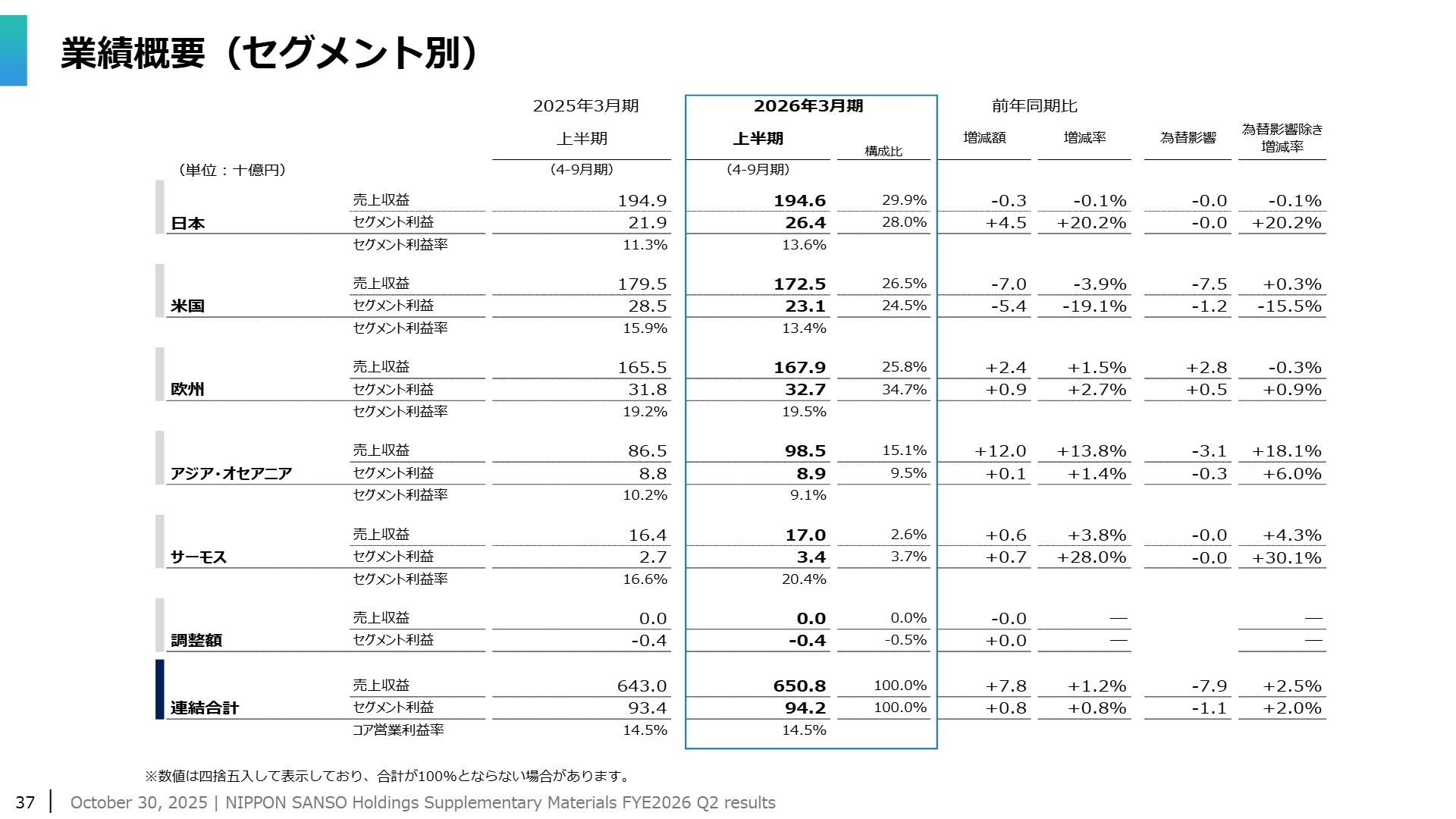

2 事業別分析:転職者が活躍できるフィールド

出典:決算電話会議資料 P.37

日本(大陽日酸)

事業内容:酸素・窒素等の産業ガス供給に加え、電子材料ガスや化合物半導体製造装置などの先端領域を手がけます。

業績推移:売上収益は1,946億円(前年並み)ですが、セグメント利益は264億円と+20.2%の大幅増益を達成しました。

注目ポイント:ガス出荷数量は減少傾向にあるものの、エレクトロニクス関連の工事案件が好調に推移しています。徹底した価格マネジメントによる採算重視の経営が実を結んでおり、オペレーショナル・エクセレンス(業務効率の極致)を推進できる人材への期待が高まっています。

米国(MATHESON)

事業内容:北米全域で産業ガス・特殊ガスを提供。2026年4月に「Nippon Sanso Matheson」へ社名変更予定です。

業績推移:売上収益は1,725億円(前年同期比-3.9%)、利益は231億円(同-19.1%)と苦戦を強いられました。

注目ポイント:コスト上昇やエレクトロニクス関連ガスの数量減少が響きました。一方でラスベガスでの新プラント建設(2027年完工予定)など成長投資は継続。再生に向けた構造改革や生産性向上プログラムの遂行をリードできる人材が求められるフェーズにあります。

欧州(NIPPON GASES)

事業内容:欧州主要国で展開。買収したイタリアのプラントエンジニアリング会社も本セグメントに含まれます。

業績推移:売上収益は1,679億円(前年同期比+1.5%)、セグメント利益は327億円(同+2.7%)と増収増益を維持しました。

注目ポイント:ノルウェーでの新装置建設など、脱炭素社会に向けたオンサイト案件に強みを持ちます。在宅医療サービス事業(ETH)の買収も合意済み(承認待ち)であり、産業ガス以外のヘルスケア領域でのキャリア形成も可能な環境です。

アジア・オセアニア

事業内容:東南アジア、中国、豪州等で展開。2025年7月にCoregasを新規連結(注:前年同期比の単純比較には注意)。

業績推移:売上収益は985億円(前年同期比+13.8%)と、買収効果により二桁増収を記録しました。

注目ポイント:今回の買収により豪州・ニュージーランドにおける存在感が飛躍的に高まりました。買収後の統合プロセス(PMI)や、広範な販売ネットワークを活用した新戦略の立案など、ダイナミックな組織変化に携われるチャンスが豊富です。

サーモス

事業内容:真空断熱技術を活用した魔法瓶や調理器具の製造・販売をグローバルに展開します。

業績推移:売上収益170億円(+3.8%)、セグメント利益34億円(+28.0%の大幅増益)です。

注目ポイント:記録的な猛暑によるスポーツボトルの需要増に加え、新製品の投入が寄与しました。また、米ドル安に伴う製造コスト低減も追い風となっています。生活者のライフスタイルに寄り添った製品開発力とブランディング力が強みです。

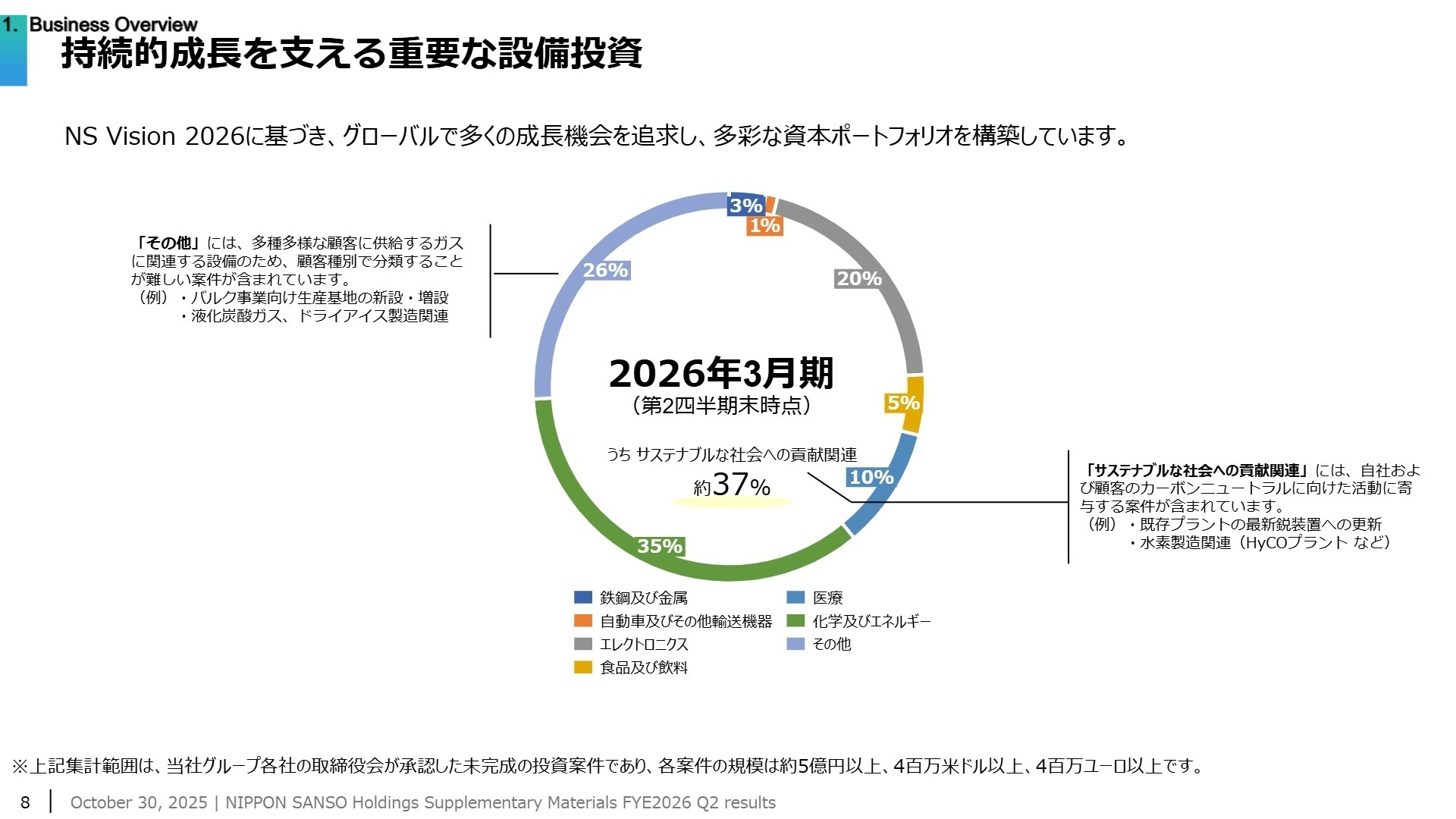

3 今後の見通しと採用の注目点

出典:決算電話会議資料 P.8

日本酸素ホールディングスは現在、約521億円(2Q累計)の設備投資を積極的に実行しています。その投資対象は、エレクトロニクス関連だけでなく、全体の約37%を「サステナブルな社会への貢献関連」が占めており、カーボンニュートラルに向けた水素製造(HyCOプラント)や最新鋭装置への更新を推進しています。

今後の最大の注目点は、2026年4月に予定されているグローバルブランドの統合です。これまで地域ごとに異なる歴史を持っていた各法人が「NIPPON SANSO」の名の元に集結することで、グローバルでのナレッジ共有や人材流動が加速することが期待されます。産業ガスの「プロフェッショナル」として、国境を越えた課題解決に挑む意欲的な人材にとって、これ以上ない活躍の舞台が整いつつあります。

4 求職者へのアドバイス

志望動機のヒント

世界4極体制(日・米・欧・亜)+サーモスという強固なポートフォリオを背景に、グローバルブランド統合という「第二の創業期」とも呼べる変革期にあることに注目しましょう。単なる安定企業としてではなく、「グループ一体での成長」を技術や戦略で支えたいという意欲が評価されます。特にサステナビリティ投資比率の高さ(約37%)に触れ、社会貢献とビジネス成長を両立させる姿勢に共感を示すのが有効です。

面接での逆質問例

・「2026年4月のブランド統合を機に、海外事業所との人材交流や共同プロジェクトの形態はどのように変化するとお考えですか?」

・「オセアニア地域でのCoregas買収後、現地の拠点と日本の技術部門の間でどのようなシナジー創出が具体的に始まっていますか?」

・「国内事業で大きな成果を上げている価格マネジメントの知見を、苦戦している米国セグメントへ水平展開する計画はありますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

仕事とプライベートを分けれる会社

福利厚生は充実。有給休暇も社員のプライベートを尊重し自由に取得させてくれる。年に数回自社特有の休日があり仕事とプライベートを分けれる会社。社員全員が高い意識を持ち、仕事に取り組めるため社内環境はGOOD

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 第2四半期 決算電話会議資料(2025年10月30日)

- 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(2025年10月30日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。