0 編集部が注目した重点ポイント

① 構造改革により海外顔料事業が黒字へと転換する

長年の課題であった欧米を中心とする顔料事業の構造改革が成果を出し、カラー&ディスプレイ事業の海外地域が黒字化を達成しました。価格改定の徹底とコスト削減が利益を押し上げ、セグメント全体の営業利益は前年同期の約7.7倍となる69億円へ急拡大しています。不採算領域の立て直しが完了し、収益基盤が強化されたことは、中途採用者にとっても安定した事業環境を示すポジティブな変化と言えます。

② AIサーバー向け高付加価値製品が業績を牽引する

デジタル分野の成長事業であるケミトロニクス事業が好調です。特に生成AIサーバーやPC、スマートフォン向けのエポキシ樹脂が堅調な出荷を記録しており、成長領域への経営資源配分の成果が明確に現れています。2025年4月には建築内装材事業(DICデコール)を売却するなど、汎用品から高付加価値品へのポートフォリオ転換が加速しており、最先端技術に携わるキャリア機会が拡大しています。

③ 大胆な資産圧縮で100億円規模の現金を創出する

保有する美術品384点のうち約280点の売却を決定し、2025年中に少なくとも100億円程度のキャッシュインを目指す方針です。クリスティーズを通じた国際オークションへの出品など、非事業用資産のスリム化を徹底。創出した原資は戦略投資や増配(2025年度は年間200円計画)に充てられ、資本効率の改善を重視する経営体制への移行が鮮明となっています。財務体質の健全化は、長期的なキャリア形成の安心材料となります。

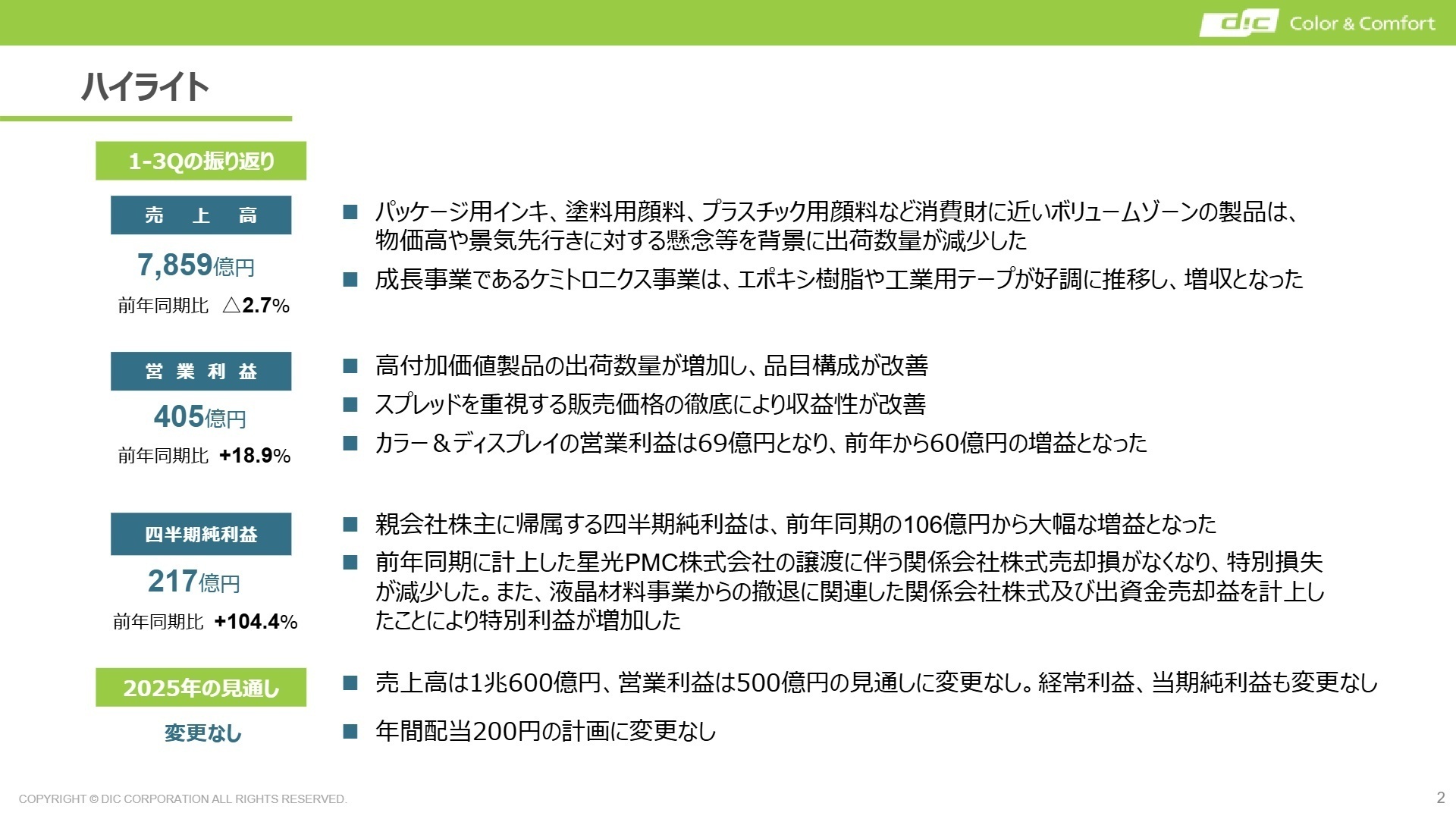

1 連結業績ハイライト

出典:2025年度第3四半期決算説明資料 P.2

売上高

7,859億円

-2.7%

営業利益

405億円

+18.9%

純利益

217億円

+104.4%

2025年度第3四半期累計期間の業績は、売上高が消費財に近いボリュームゾーン製品(パッケージ用インキや汎用顔料など)の出荷減少により前年同期比2.7%の減収となりました。しかし、利益面では営業利益が前年比18.9%増と力強い成長を見せています。これは、エレクトロニクス関連の高付加価値製品の伸長と、徹底した販売価格の適正化、そして欧米での構造改革コスト削減が寄与した結果です。

通期予想に対する進捗状況については、年間営業利益目標500億円に対し第3四半期末で405億円に達しており、進捗率は81.0%と極めて順調に推移しています。親会社株主に帰属する四半期純利益も、星光PMCの譲渡に伴う損失が解消されたことや、液晶材料事業からの撤退に関連した売却益により、前年比2倍以上の217億円と大幅に改善しています。

※EBITDA = 親会社株主に帰属する四半期純利益 + 法人税等合計 + 支払利息 - 受取利息 + 減価償却費 + のれん償却額(事業が生み出す現金の総量を示す指標)

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期決算説明資料 P.9

パッケージング&グラフィック

事業内容:食品包装用インキ、出版用・新聞用インキ、ジェットインキ、ポリスチレン等の製造販売。

業績推移:売上高4,061億円(前年比-3.4%)、営業利益213億円(前年比-8.3%)と減収減益。

注目ポイント:物価高による消費落ち込みで出荷量は減少したものの、デジタル印刷用のジェットインキは前年比+5%増収と堅調です。スプレッド(原料価格と販売価格の差)を重視した価格設定を徹底しており、市場環境が厳しい中でも安定したマージンを確保できる営業体制の構築が急務となっています。

カラー&ディスプレイ

事業内容:塗料用・プラスチック用顔料、液晶材料(撤退中)、化粧品用顔料の提供。

業績推移:売上高1,928億円(前年比-3.3%)、営業利益69億円(前年比約7.7倍)と利益が急拡大。

注目ポイント:海外顔料事業が黒字転換したことが最大のトピックです。農業向けのスペシャリティ顔料が前年比+8%と好調なほか、不採算の液晶事業からの撤退を進めるなど、事業の「量から質」への転換が劇的に進んでいます。改革を完遂させるためのPMIや組織管理スキルが求められています。

ファンクショナルプロダクツ

事業内容:エポキシ樹脂、工業用テープ、PPSコンパウンド等の高機能材料を提供。

業績推移:売上高2,158億円(前年比-1.6%)、営業利益169億円(前年比+4.0%)と増益。

注目ポイント:(注:2025年4月にDICデコールを売却した影響で30億円の減収要因あり)生成AIサーバー関連製品が好調で、中空糸膜モジュールは+13%増、工業用テープは+8%増とデジタル分野が牽引しています。高付加価値品へのシフトにより利益率が改善しており、R&Dと市場ニーズを繋ぐプロフェッショナルが不可欠な領域です。

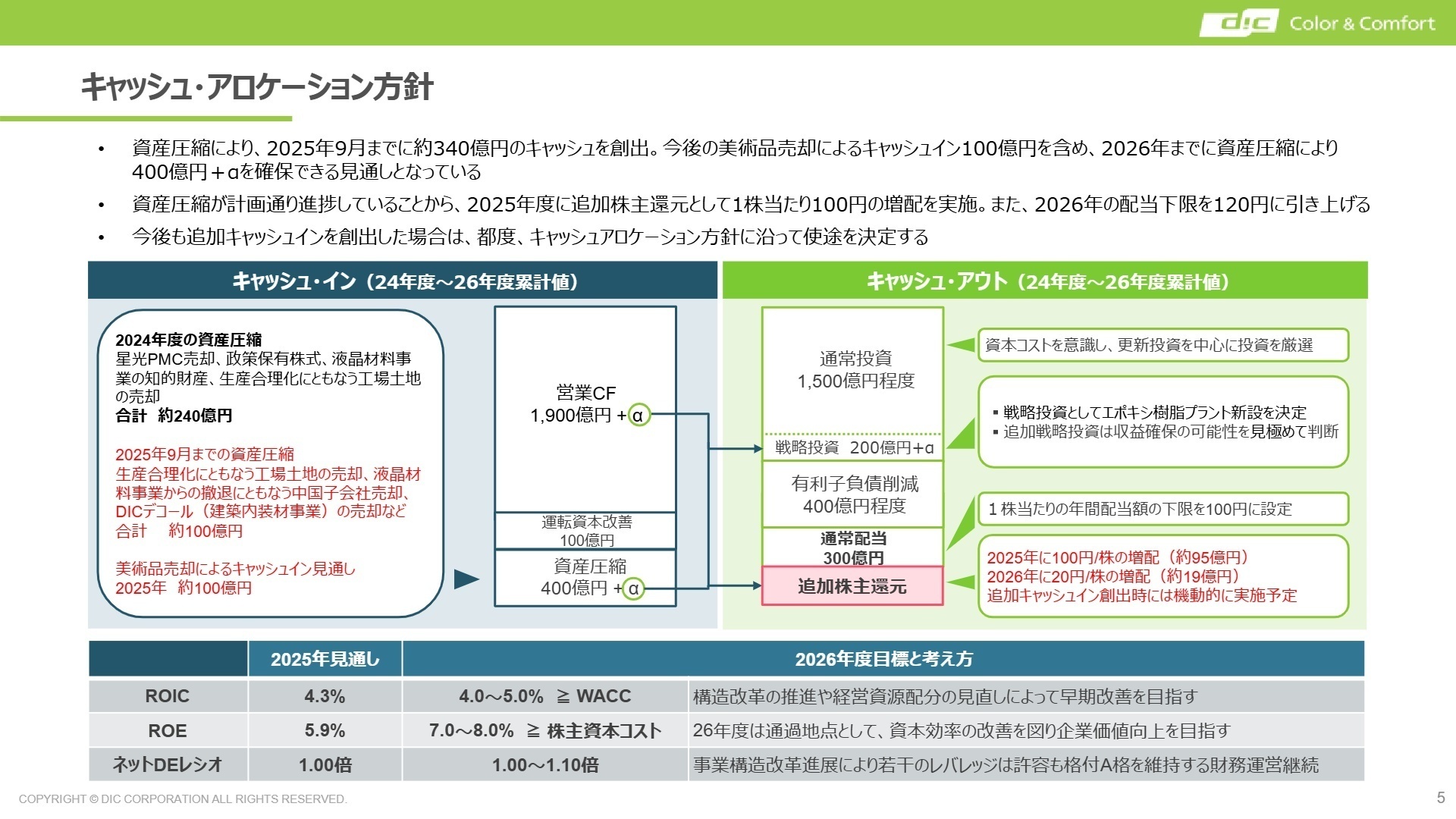

3 今後の見通しと採用の注目点

出典:2025年度第3四半期決算説明資料 P.5

DICは2025年度の通期目標として売上高1兆600億円、営業利益500億円の達成を掲げており、現時点での変更はありません。今後の成長の要となるのは「ケミトロニクス事業」であり、生成AI関連の需要は引き続き好調に推移すると見込んでいます。戦略投資としてエポキシ樹脂プラントの新設も決定しており、生産体制の増強に伴う技術職の採用ニーズは高止まりするでしょう。

一方で、経営指標としてROIC(投下資本利益率)やROEの早期改善を重視しており、2026年度目標としてROE 7.0~8.0%以上を目指す方針です。2025年9月までに実施した約340億円の資産圧縮に加え、2026年までに累計400億円以上のキャッシュ創出を計画しています。これらにより創出した資金が、次なるM&Aや成長投資にどう振り向けられるかが注目点です。質疑応答資料によれば、戦略投資は収益性を厳しく見極めて判断するとしており、中途採用者には「稼ぐ力」に直結する専門性がこれまで以上に強く求められることになります。

4 求職者へのアドバイス

志望動機のヒント

DICは今、単なる化学メーカーから「高付加価値材料のソリューション企業」へと変貌を遂げようとしています。志望動機では、同社の「構造改革の完遂」と「成長事業へのシフト」という2つの大きな流れに対し、自身のこれまでの経験(不採算領域の改善、またはAI・半導体等の成長市場での知見)がどのように貢献できるかを具体的に語ることが有効です。特に、世界シェアの高い製品群をさらに強くするための「マージン管理」や「技術営業」の視点は、現在の経営方針と強く合致しています。

面接での逆質問例

・「顔料事業の海外黒字化という大きなマイルストーンを達成されましたが、次のステップとして海外拠点の更なる効率化やシナジー創出に向けて、どのような人材を必要とされていますか?」

・「生成AIサーバー向けのエポキシ樹脂など高付加価値品の伸長が顕著ですが、新規プラントの稼働に向けた技術・営業体制の強化において、中途採用者に期待されるスピード感やミッションについてお聞かせください。」

5 転職者が知っておきたい現場のリアル

子育て中の社員が非常に働きやすい環境

育児休業制度が整っており、産休も充実しているため、子育て中の社員にとって非常に働きやすい環境です。

(30代後半・システムエンジニア・女性) [キャリコネの口コミを読む]現場の声が上層部に届きにくい

縦割りの組織構造が強く、各部署間の連携があまり見られないのが現状です。トップダウンの文化が根強く、現場の声が上層部に届きにくい印象を受けます。

(30代後半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- DIC株式会社 2025年度第3四半期決算説明資料(2025年11月)

- DIC株式会社 2025年12月期 第3四半期決算短信〔日本基準〕(2025年11月13日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。