0 編集部が注目した重点ポイント

① シナジー創出に向けた事業組替えを実施しました

当連結会計年度より、経営の効率化とシナジー推進を目的に大規模な事業の組替えを断行しました。メカトロニクスへ「極低温冷凍機」を、インダストリアル マシナリーへ「レーザ関連装置」を移管。事業間の境界を再定義することで、開発・製造の共通化を加速させており、エンジニアにとって領域横断的なキャリア機会が拡大する可能性があります。

② エネルギー分野の利益が前年比322%増と急成長しました

エネルギー&ライフラインセグメントにおいて、欧州でのバイオマス発電設備の受注やプロジェクトの採算改善により、セグメント利益が前年比で4倍以上に伸長しました。脱炭素社会に向けた次世代エネルギー投資が収益化フェーズに入っており、プラントエンジニアや環境技術を志向する人材にとって魅力的な投資局面を迎えています。

③ 半導体・建機市場の停滞に対し構造改革を推進しています

半導体製造装置(SMIT)の受注が計画比で約2割減少するなど苦戦していますが、一方でメカトロニクス事業の利益率改善が成果を出し始めています。質疑応答では不採算拠点の回復遅れに対する施策も言及されており、現状維持に甘んじない徹底したコスト管理と価格転嫁の実行力が、転職者にも求められる重要な資質となっています。

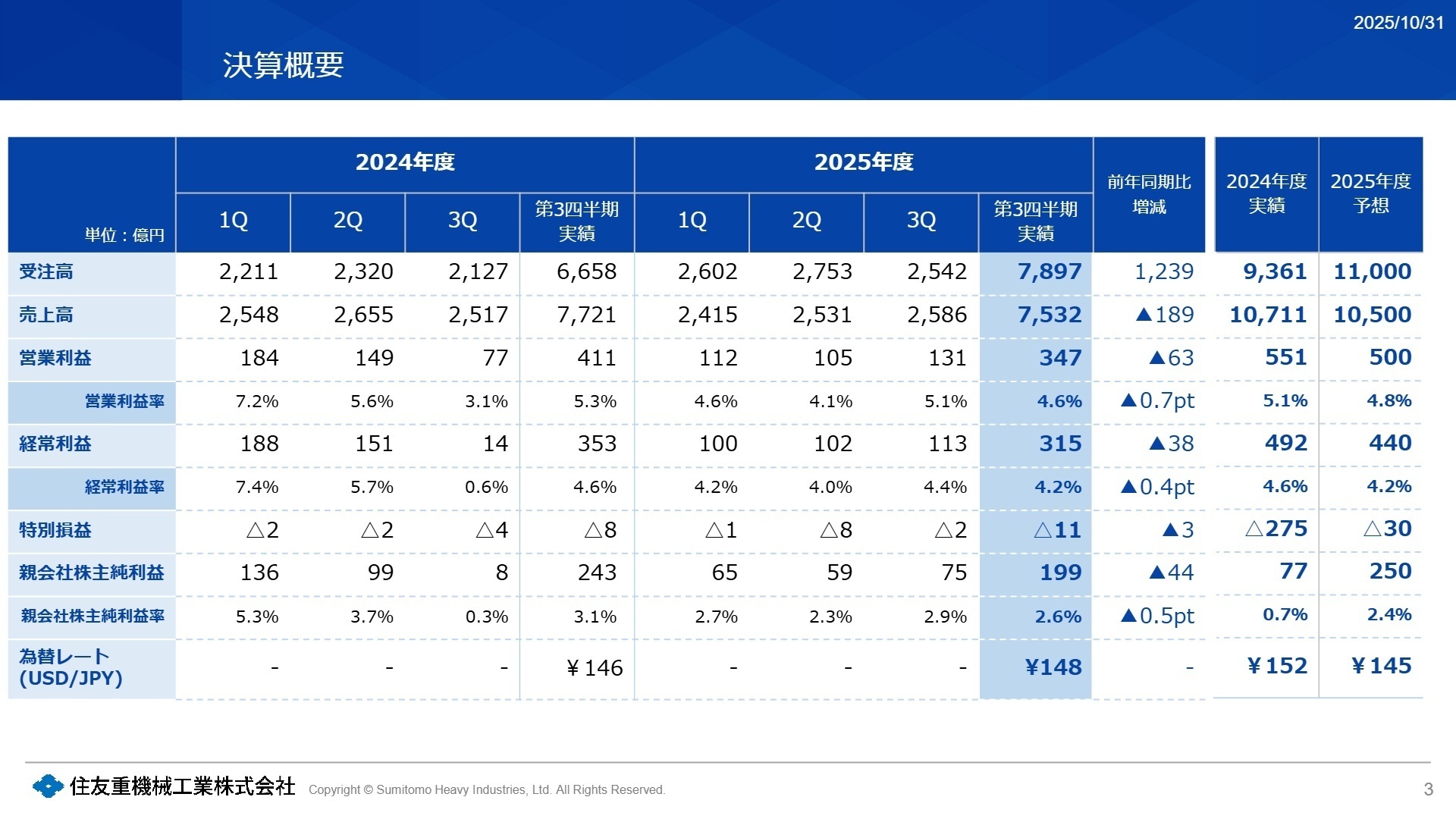

1 連結業績ハイライト

出典:2025年度第3四半期 決算説明会資料 P.3

受注高

7,897億円

前年比 +18.6%

営業利益

347億円

前年比 -15.4%

当第3四半期累計の売上高は7,532億円(前年同期比2.4%減)、営業利益は347億円(同15.4%減)となりました。受注高が大幅に増加した一方で、前期の低迷による受注残の少なさが売上に影響しました。また、販売費及び一般管理費が1,508億円と前年から約35億円増加しており、研究開発費や人件費などの将来投資が利益面での重石となっています。

通期予想に対する進捗状況については、営業利益で69.4%、売上高で71.7%となっており、当初掲げた進捗基準に照らすと進捗が遅れている状況にあります。ただし、親会社株主に帰属する四半期純利益は通期予想の250億円に対し79.6%の進捗を見せており、ボトムラインは「順調」な推移を維持しています。

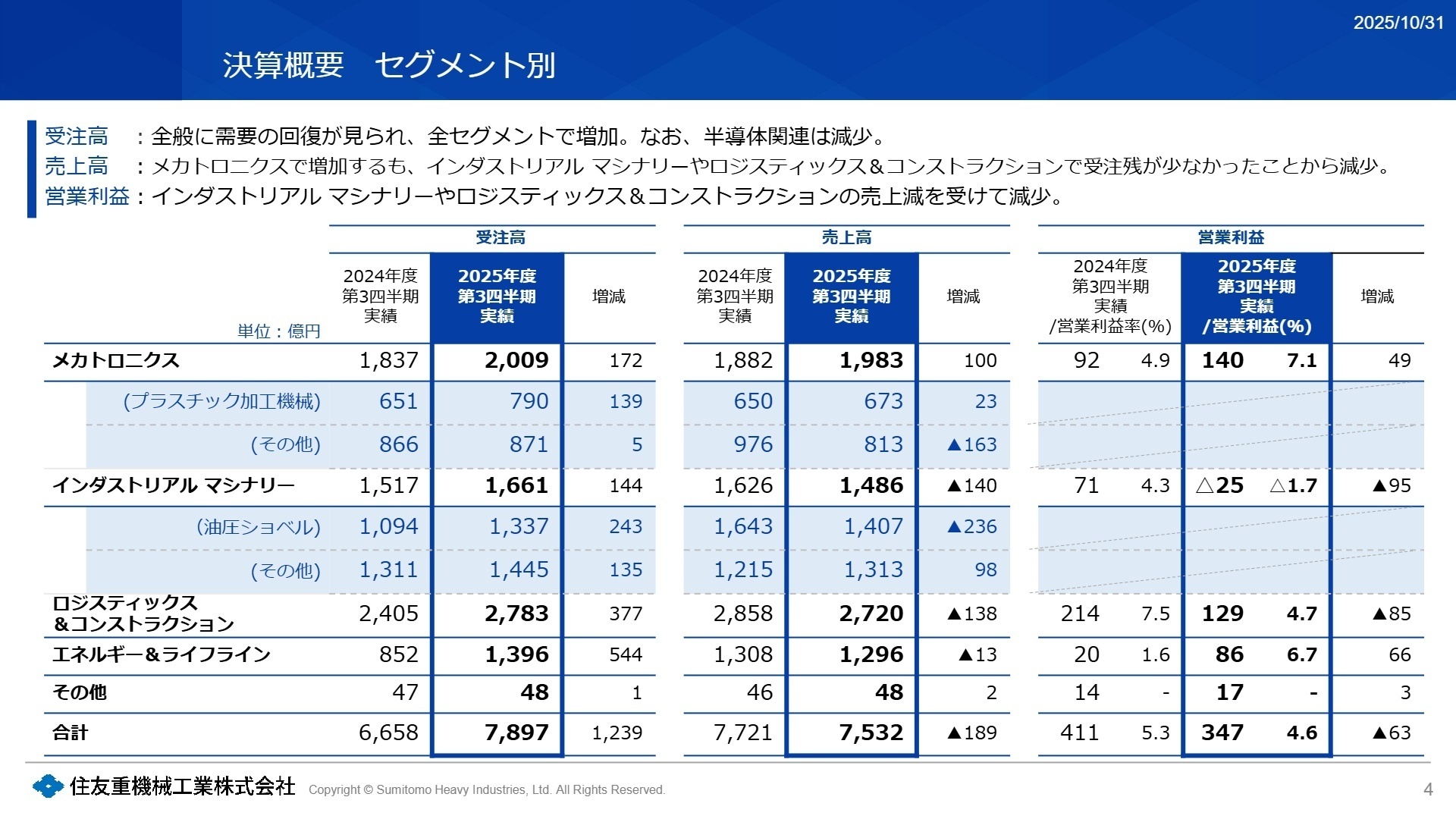

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期 決算説明会資料 P.4

メカトロニクス

事業内容:減・変速機、モータ、インバータに加え、今期より移管された「極低温冷凍機」などを提供するコンポーネント事業です。

業績推移:売上高1,983億円(前年比5%増)、営業利益140億円(同53%増)と増益を牽引しました。

注目ポイント:欧州の在庫調整解消や国内需要の回復により、収益性が大幅に向上しています。再編により冷凍機などの精密制御技術が統合されており、領域横断的な設計・開発エンジニアの活躍シーンが広がっています。

インダストリアル マシナリー

事業内容:プラスチック加工機械、半導体製造装置(イオン注入装置)、医療機器、防衛装備品などを担当します。

業績推移:売上高1,486億円(前年比9%減)、25億円のセグメント赤字を記録しました。

注目ポイント:半導体装置(SMIT)の売上減が響いていますが、プラスチック加工機械は中国市場で回復の兆しを見せています。不採算のデマーグ社の立て直しに向けた製造現場の構造改革を担えるマネジメント層や改善人材が必要とされています。

ロジスティックス&コンストラクション

事業内容:油圧ショベル、建設用クレーン、物流・駐車場システムなどを展開しています。

業績推移:売上高2,720億円(前年比5%減)、営業利益129億円(同40%減)となりました。

注目ポイント:北米の油圧ショベル在庫調整が一巡し、受注は回復基調にあります。一方で関税や輸送コストの上昇という外部課題に対し、価格転嫁とサプライチェーンの最適化を推進できるプロフェッショナルが求められています。

エネルギー&ライフライン

事業内容:バイオマス発電設備、水処理装置、船舶、海洋構造物などの大型設備を手がけます。

業績推移:売上高1,296億円(前年並み)に対し、利益は86億円(同322%増)と躍進しました。

注目ポイント:欧州向け案件の好調や、開発投資の一段落により利益率が劇的に改善しています。液化空気エネルギー貯蔵(LAES)などの新技術開発を継続しており、持続可能なインフラ構築に情熱を持つ技術者には最適な環境です。

その他

事業内容:不動産事業、ソフトウェア開発、物流サービスなどのグループ周辺事業を担っています。

業績推移:売上高48億円(前年比4%増)、営業利益17億円(同23%増)と安定的な収益源となっています。

注目ポイント:グループ全体のデジタル化を支えるソフトウェア部門などは、内製DXの推進役として中途採用者の知見が期待される領域です。

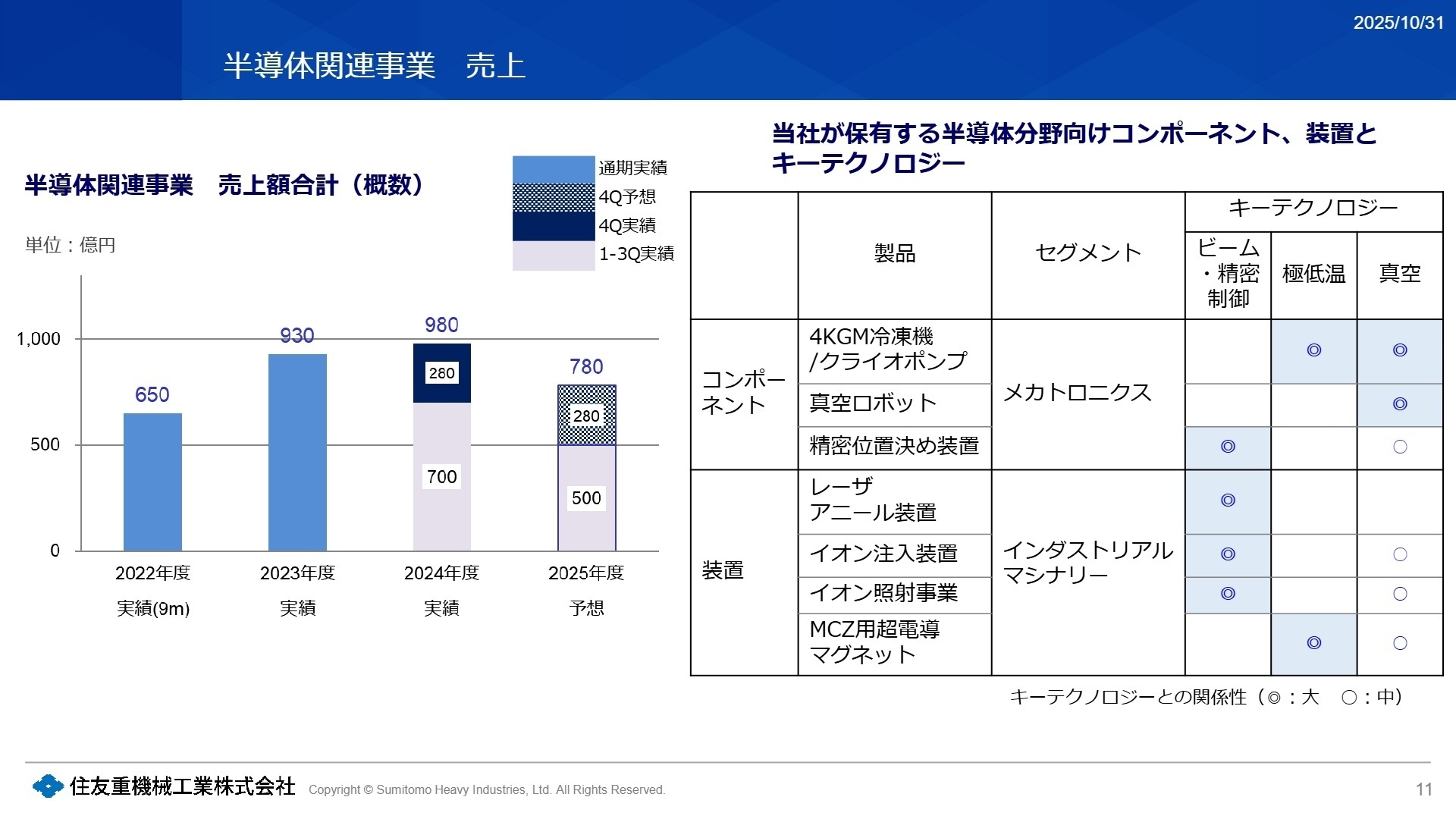

3 今後の見通しと採用の注目点

出典:2025年度第3四半期 決算説明会資料 P.11

住友重機械工業の将来性は、独自のキーテクノロジーである「精密制御・極低温・真空技術」をどれだけ広範な社会課題に適用できるかにかかっています。質疑応答資料によれば、半導体装置(SMIT)の回復は年度末まで見通せない状況ですが、受注高は前年比で全セグメントで増加しており、中長期的な売上成長の種は着実にまかれています。

特に注目すべきは、造船業界の活況に伴う「ゴライアスクレーン」の更新需要です。老朽化した大型クレーンの更新案件が増加しており、グループ内工場のリソースを最適化して対応する検討が進められています。また、通期で約25億円を見込む関税影響に対しても、変減速機などのコンポーネント分野で先行して価格転嫁を進めるなど、強靭な事業体への変革を加速させています。

4 求職者へのアドバイス

志望動機のヒント

独立系総合機械メーカーとして、特定の分野に依存しない多様なポートフォリオが同社の強みです。「各事業の独自技術をセグメント再編で融合させ、新たな価値を創造したい」という視点は高く評価されます。特にバイオマス発電やLAESといったエネルギー分野の成長期に携わりたい、あるいは建機・半導体装置の構造改革をリードしたいという攻めの姿勢が、採用担当者の心を動かします。

面接での逆質問例

・「セグメント間の事業組替えによって、開発現場での技術交流やシナジー創出は具体的にどのように変化していますか?」

・「北米での関税影響に対し、油圧ショベル分野での価格転嫁を支えるための製品競争力向上について、どのようなR&D戦略をお持ちでしょうか?」

・「造船クレーンの更新需要など、グループ工場のリソース活用の重要性が増していますが、拠点横断的なプロジェクト管理において中途採用者に最も期待される役割は何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

時代の変化に対する対応が遅れている印象

一方で、事業展開の幅広さは魅力的ですが、時代の変化に対する対応が遅れている印象があります。

(40代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 第3四半期決算短信〔日本基準〕(連結)

- 2025年度第3四半期 決算説明会資料

- 決算説明会 質疑応答 (2025年12月期 第3四半期)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。