0 編集部が注目した重点ポイント

① ロシア工場の収用に伴う保険金受領で最終利益を上方修正する

2025年度第3四半期において、ロシアの製造会社関連の損失を補填するドイツ政府の保険金約169億円(102百万EUR)を受領しました。これにより、本業の納期遅延による下方修正をカバーし、親会社所有者帰属の当期利益は220億円へと大幅に引き上げられています。地政学リスクへの対応能力と財務の安定性が示された形です。

② MX戦略の浸透により機械受注平均単価が11%上昇する

工程集約や自動化を推進する「MX(マシニング・トランスフォーメーション)」が奏功し、機械受注平均単価は前年度比で7,900万円へと向上しました。特に大型案件の受注や値引き率の低減が寄与しており、高付加価値ソリューションへのシフトが鮮明です。技術力の高さが直接的に収益性へ結びつく構造への転換が進んでいます。

③ グローバル拠点での新ERP導入とRE100加盟で基盤を固める

2030年までに主要工場へ「SAP S/4HANA」を展開するDX投資を継続し、現段階で合計ユーザー数2,567名に達しています。また、国際的な環境イニシアティブ「RE100」へ加盟し、2040年までの再エネ電力100%達成を宣言。最先端のIT基盤とサステナビリティ対応の両面で、グローバルリーダーとしての競争力を強化しています。

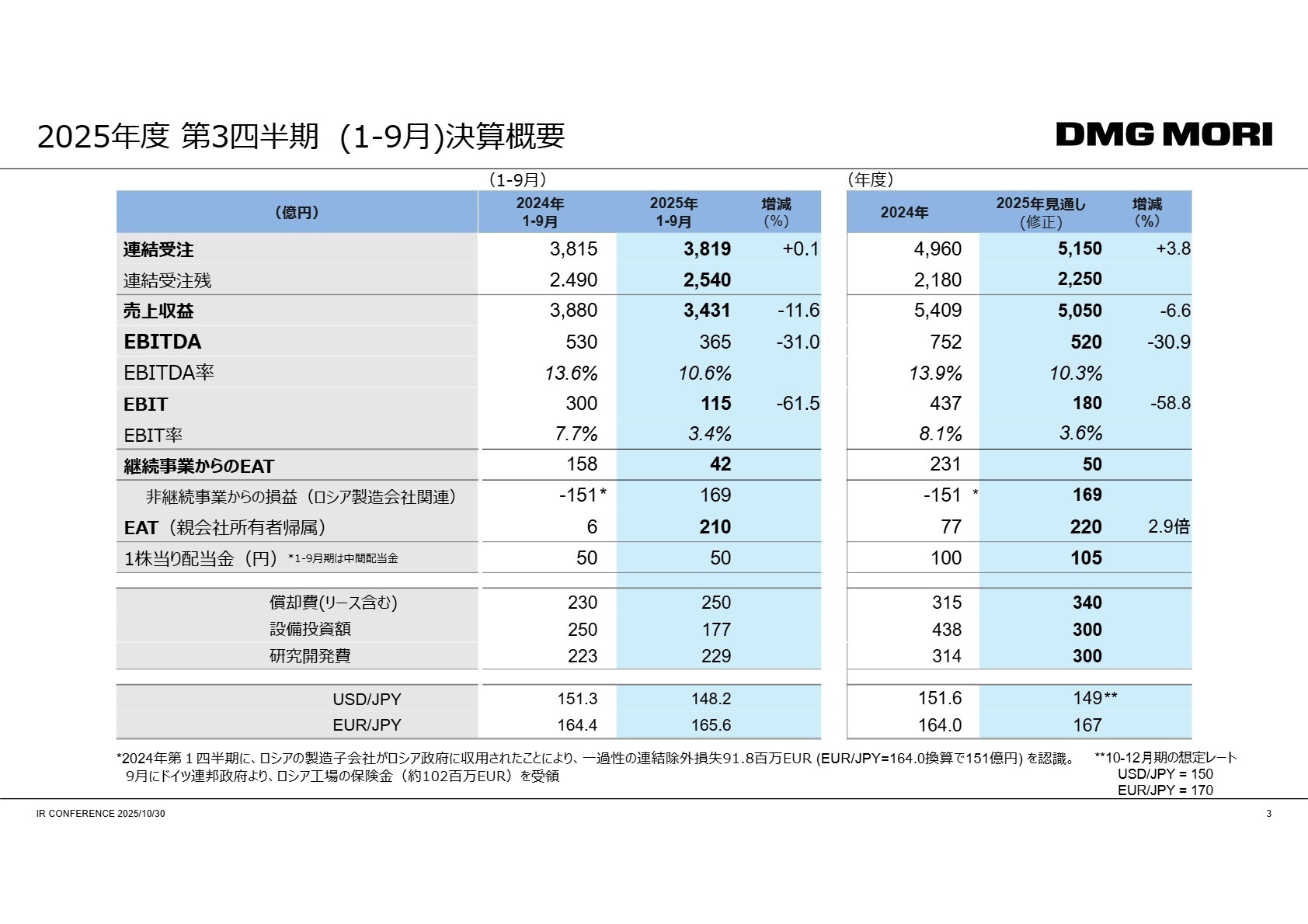

1 連結業績ハイライト

出典:2025年度第3四半期(1-9月)決算説明資料 P.3

売上収益

3,431億円

-11.6%

営業利益(EBIT)

115億円

-61.5%

当期利益(EAT)

210億円

29.0倍

第3四半期累計の業績は、売上収益3,431億円、営業利益115億円となりました。米国での関税交渉や新型CNC対応、欧州での輸出許可審査の長期化により、期中に約448億円の減収影響が出ています。しかし、受注自体は堅調で、9月末時点の機械受注残高は2,540億円と期首から360億円増加しており、将来の売上基盤は着実に積み上がっています。

通期予想に対する進捗率は、修正後の売上収益5,050億円に対し67.9%、営業利益180億円に対し63.8%となっています。数値上は70%を下回っていますが、同社は例年、検収が集中する第4四半期に売上が偏重する構造であり、豊富な受注残高を背景に「概ね順調」な推移と評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期(1-9月)決算説明資料 P.10

マシンツール(工作機械製造・販売)

事業内容:マシニングセンタ、複合加工機、5軸加工機などの開発・製造。MX推進の核となる部門です。

業績推移:売上収益は2,194億円。受注平均単価は11%増の7,900万円と、収益の「質」が大幅に向上しています。

注目ポイント:「工程集約」と「自動化」をキーワードに、1台の機械で加工を完結させる高度な仕様が標準化しています。EMEA地域での需要回復や、航空宇宙・防衛・医療といった成長分野での採用が加速。単なるハードウェア製造から、顧客の生産現場を変革するソリューション提供者への脱皮が求められており、高度な機械設計と制御技術を融合できる人材の価値が高まっています。

インダストリアル・サービス(保守・ソフトウェア)

事業内容:修理・復旧(MRO)、スペアパーツ販売、ソフトウェア提供、エンジニアリング支援。

業績推移:売上収益1,236億円。連結受注に占める構成比は24%と、安定したストック型収益を形成しています。

注目ポイント:「Software-Defined Machine Tools (SDMT)」を掲げ、ソフトウェアによる加工精度向上や効率化に注力。プログラム作成時間を80%削減する「CELOS VISUALprogramming 3D」など、ITの力で製造業の現場負荷を下げる取り組みを強化中です。また、Tulipを活用したデジタル化も進んでおり、現場のオペレーションとデジタル技術を繋ぐフィールドエンジニアの役割が重要性を増しています。

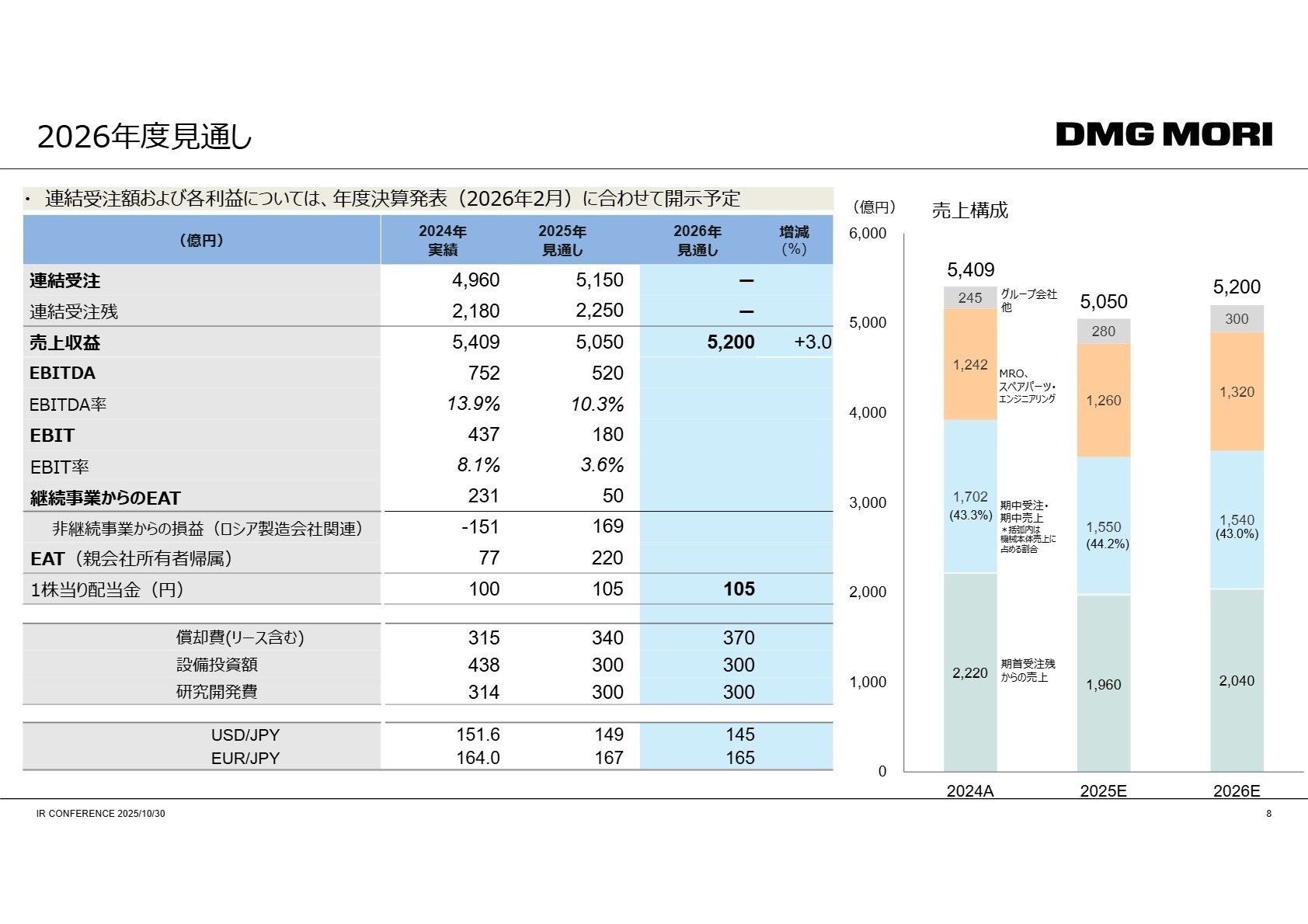

3 今後の見通しと採用の注目点

出典:2025年度第3四半期(1-9月)決算説明資料 P.8

2025年度の通期予想は下方修正されましたが、これは需要の減退ではなく「供給プロセスの一時的な乱れ」に起因するものです。2026年度には売上収益5,200億円(前年比3%増)を見込んでおり、MXによる単価向上と豊富な受注残の解消が成長を牽引する見通しです。

特筆すべきは、ドイツのULTRASONIC工場拡張による生産能力30%向上や、伊賀・奈良を含む主要拠点でのSAP S/4HANA導入など、2030年を見据えたインフラ整備が着々と進んでいる点です。為替影響が大きくB/Sが増加(210億円)する中でも、Net D/Eレシオは0.27と健全な財務水準を維持しており、新規事業や技術開発への投資余力は十分です。グローバルな視野でDXやGX(グリーン・トランスフォーメーション)をリードしたい人材にとって、非常に挑戦しがいのあるフェーズと言えます。

4 求職者へのアドバイス

同社が強力に推進する「MX(マシニング・トランスフォーメーション)」への共感を軸に据えるのが有効です。単なる機械の販売ではなく、工程集約やDXを通じて「顧客の生産性を根本から変革し、環境負荷も低減する」というストーリーに対し、自身のこれまでの経験(設計、IT、営業、保守など)がどう貢献できるかを具体化しましょう。また、「グローバルな事業基盤」も強み。為替や地政学リスクを乗り越え、世界中で標準化されたERPを使いこなす環境で働きたいという意欲は、同社のDX戦略とも合致しており、強い志望動機になります。

- 「Software-Defined Machine Tools(SDMT)」の構想において、今後特に強化を予定しているソフトウェア機能や、現場への浸透における課題は何ですか?

- 主要工場への「SAP S/4HANA」導入が進んでいますが、これにより各拠点のオペレーションや意思決定のスピードは具体的にどう変化していますか?

- 「RE100」への加盟により、製造プロセスや製品開発において「省エネ・創エネ」の要件はどの程度優先順位が高まっていますか?

5 転職者が知っておきたい現場のリアル(口コミ)

しっかりと提案できる人材が必要とされる

機械単体で見た場合の製品価格は競合より割高となります。近年は競合メーカーと同じような提案をすると、価格差からまず購入頂けません。費用対効果や導入後のメリットをしっかりと提案できる人材が必要とされています。

(20代後半・ルートセールス・男性) [キャリコネの口コミを読む]会社としては残業ゼロを推進

残業はしなければいけない場合もありますが、会社としては残業ゼロを推進しています。必要以上に残業をすることはありません。

(30代前半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- DMG森精機株式会社 2025年度第3四半期(1-9月)決算説明資料

- DMG森精機株式会社 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。