0 編集部が注目した重点ポイント

① ポンプ用モーター事業の譲渡を完了する

新中長期経営計画「バリューアッププラン」に基づき、2026年6月期1Qにおいて、中国のポンプ用モーター事業の譲渡を完了しました。また、国内の日本富里工場におけるマテリアル関連生産も終了しています。不採算事業や拠点の整理が進むことで、成長領域へのリソース集中が加速しており、中長期的なキャリア形成を目指す求職者にとって、事業の選択と集中による組織の健全化は大きな魅力となります。

② 受注高が前年比19%増と堅調に推移する

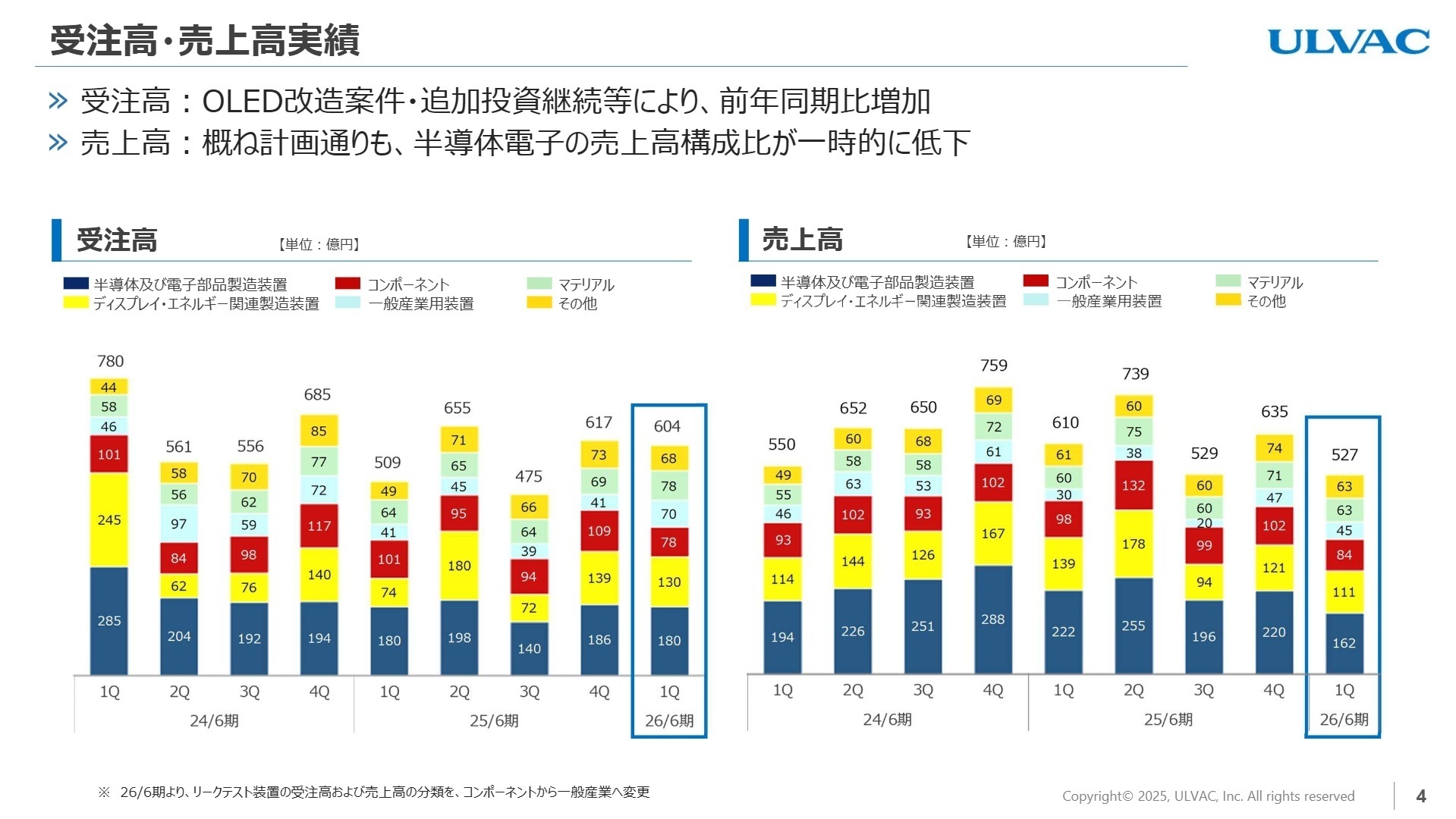

2026年6月期1Qの受注高は604億円(前年同期比+19%)となり、概ね計画通りに着地しました。特に、ITパネル用有機EL(OLED)の設備追加や改造案件が寄与しており、主力であるディスプレイ分野での安定した需要が確認できます。売上高は一時的に減少したものの、将来の利益の源泉となる受注が積み上がっている点は、エンジニアやプロジェクトマネージャーにとって安心材料といえます。

③ 次世代半導体パッケージ開発への参画を決める

次世代半導体パッケージのコンソーシアム「JOINT3」への参画や、ベルギーの世界的な研究機関Imec(アイメック)のプログラムへの参加を決定しました。生成AIや自動運転の拡大に伴う最先端デバイス開発を加速させる狙いがあります。グローバルな技術連携を強化する姿勢は、最先端のプロセス技術や材料開発に携わりたい技術系人材にとって非常に刺激的な環境です。

1 連結業績ハイライト

出典:決算説明資料 P.3

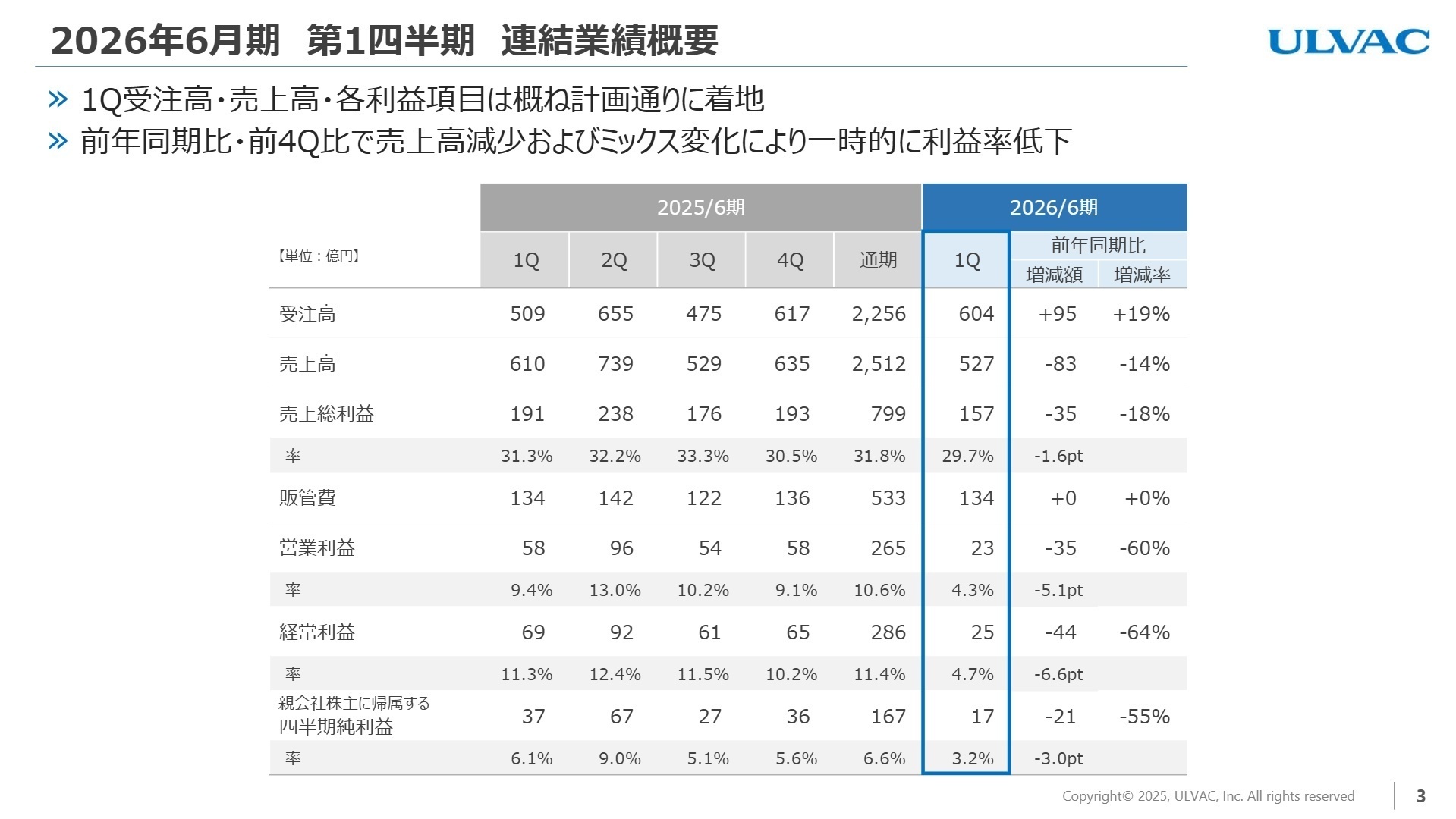

当第1四半期の実績は、受注高が604億円と計画通りに着地しましたが、売上高は527億円(前年同期比13.6%減)となりました。営業利益が大幅に減少した要因は、売上高の減少に加えて、利益率の高い半導体・電子部品製造装置の売上構成比が一時的に低下した「ミックスの変化」によるものです。しかし、棚卸資産の増加(+74億円)や契約負債の増加(+54億円)が見られることから、受注残の消化による下期にかけての業績回復が期待できる状況です。

通期予想に対する進捗状況については、上期予想の売上高1,155億円、営業利益90億円に対し、1Q時点で売上進捗率は約46%となっており、概ね順調と評価できます。通期目標の営業利益285億円(前期比7.5%増)に向け、下期に大型案件の売上が集中する計画に変更はありません。

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明資料 P.4

真空機器事業:半導体及び電子部品製造装置

事業内容

ロジック・メモリ、各種電子デバイス、パワーデバイス等の製造に使用される高度な真空技術を応用した装置の開発・販売を行っています。

業績推移

受注高は180億円と堅調。売上高はパワーデバイス投資の反動減により162億円(前年比17.8%減)となりましたが、先端パッケージング分野は好調です。

注目ポイント

生成AI向けのHBM(高帯域幅メモリ)関連投資が活況を呈しており、新規顧客からの貢献も1Qから始まっています。Hybrid bonding(ハイブリッドボンディング)向け等の次世代パッケージング技術への投資期待が高まっており、装置開発やプロセスエンジニアにとって、最先端技術に触れ、市場の拡大を直接体感できるフィールドです。

真空機器事業:ディスプレイ・エネルギー関連製造装置

事業内容

FPD(フラットパネルディスプレイ)製造装置を中心に、バッテリー関連製造装置等の開発・提供を行っています。

業績推移

受注高は130億円、売上高は111億円。IT OLED(有機EL)向けの設備追加や改造案件が持続的に受注に貢献しています。

注目ポイント

液晶から有機ELへの切り替えが進む中、既存設備のアップデート需要が安定した基盤となっています。また、中長期的にはリチウム膜等のバッテリー関連投資の成長も期待されており、エネルギー効率の向上を目指す社会インフラの進化に貢献したい人材にとって、やりがいの大きなポジションです。

真空応用事業(材料・その他)

事業内容

スパッタリングターゲット材などの材料、表面分析装置、マスクブランクス関連等の高機能製品を提供しています。

業績推移

受注高146億円(前年比28.9%増)、売上高126億円(同3.5%増)と増収増益を達成。工場稼働率の高水準維持が寄与しています。

注目ポイント

主要顧客の工場稼働率に連動して安定的に成長する「ストックビジネス」としての側面が強く、同社の安定した収益基盤を支えています。表面分析装置では先端デバイスの研究開発活発化を背景に堅調な需要があり、材料科学や分析技術の専門家にとって、顧客の技術革新を支える重要な役割を担えます。

3 今後の見通しと採用の注目点

出典:決算説明資料 P.7

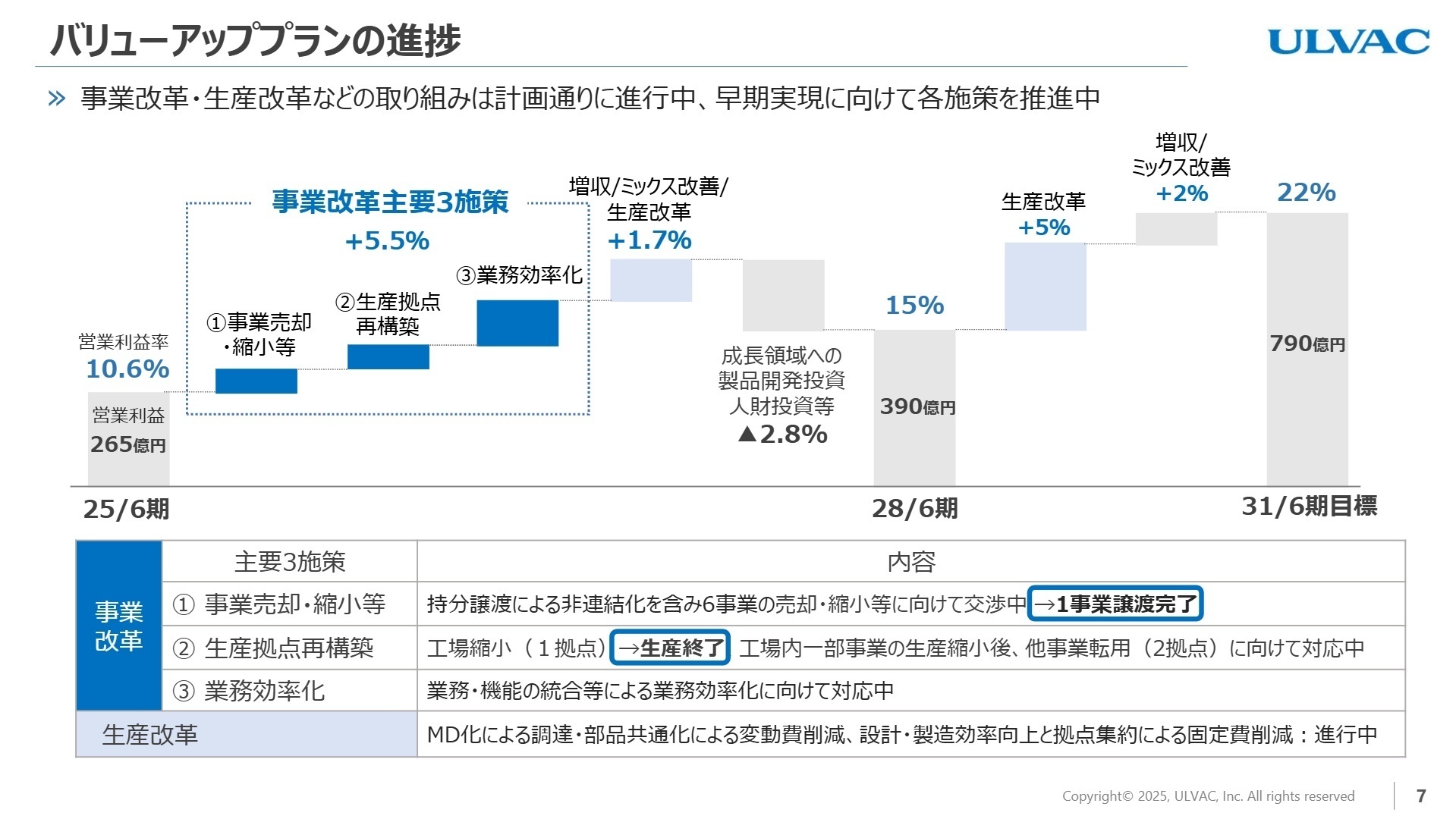

同社は、2031年6月期に向けた「バリューアッププラン」を強力に推進しています。現在、営業利益率10.6%から、生産拠点再構築や事業売却・縮小、生産改革を通じて営業利益率22%という高い目標の実現を目指しています。特に、生産改革においてはMD化(モジュールデザイン化)による調達コスト削減や製造効率向上を進めており、設計や製造現場のDXを推進できるDX人材や生産技術者の重要性が増しています。

市場環境としては、北米における外資メーカーによる半導体投資の開始見込みや、中国大手デバイスメーカーを中心とした8インチSiCパワーデバイス投資の引き合い増加など、ポジティブな材料が揃っています。下期にかけて売上の着実な改善を見込んでおり、業績予想の修正がない点は、経営の自信の表れといえるでしょう。

4 求職者へのアドバイス

志望動機のヒント

「バリューアッププラン」への理解と、自身がどのように「収益改善」や「技術深化」に貢献できるかを具体化することが重要です。特に「生産拠点再構築(拠点の集約)」や「MD化による効率化」といった経営改革の現場で、自身のこれまでの業務改善経験をどう活かせるかを強調してください。また、JOINT3への参画などの最先端パッケージング技術への高い関心と学習意欲も、強力な志望動機になります。

面接での逆質問例

「中長期の利益率向上目標に対し、具体的に設計や製造現場レベルではどのような意識の変化や課題感があるのでしょうか?」「MD化(モジュールデザイン化)の推進において、部門間の連携(設計・調達・製造)を円滑にするために、現在どのようなITツールやプロセス変更に注力されていますか?」など、会社の変革に自分事として関わろうとする姿勢を示す質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

技術を一から学びたい人には成長の機会が豊富

新人でも責任ある役割を任されることが多く、技術を一から学びたい人には成長の機会が豊富です。 研修や資格取得の支援が充実しており、自己成長を促進する環境が整っています。

(30代後半・コンサルティング営業・男性) [キャリコネの口コミを読む]柔軟な働き方の支援はまだ整っていない

柔軟な働き方の支援はまだ整っていない印象で、リモートワークや時短勤務、副業などの選択肢は限られています。プライベートの時間を確保するのは難しいかもしれません。

(20代後半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社アルバック 2026年6月期 第1四半期 決算説明資料(2025年7月~2025年9月)

- 株式会社アルバック 2026年6月期 第1四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。