0 編集部が注目した重点ポイント

① 中国・国内の特殊要因で減速も海外3地域は増収を維持する

2026年3月期第2四半期は、国内の基幹システム切り替えに伴う受注制限や、中国の厳しい医療費抑制政策の影響を受け、連結全体では減収減益となりました。しかし、米州・EMEA・アジアパシフィックの3地域は現地通貨ベースで堅調な成長を続けており、グローバルな事業基盤の強さが証明されています。特定の地域要因に左右されない、多角的な海外展開が今後の回復の鍵となります。

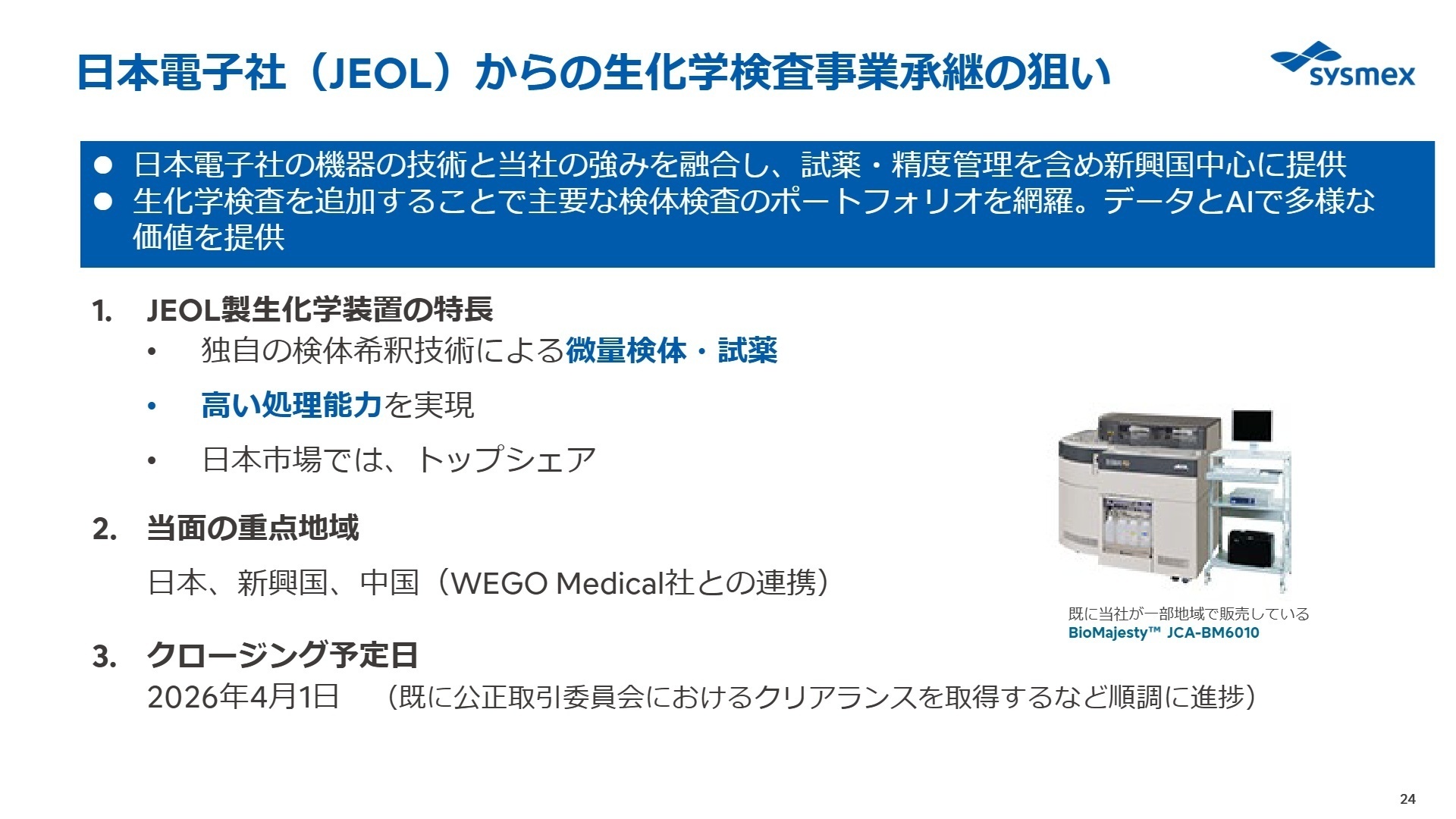

② 日本電子からの生化学検査事業承継を2026年4月に実行する

大きな構造的変化として、2026年4月1日に日本電子(JEOL)からの生化学検査事業承継を予定しています。これにより主要な検体検査ポートフォリオを網羅し、新興国を中心に検査室の統合提案を加速させます。当初の想定より開始時期が若干後ろ倒しとなりましたが、公正取引委員会のクリアランス取得など準備は順調に進んでおり、中長期的な収益性向上への寄与が期待されます。

③ 手術支援ロボットの欧州導入とAI活用で次なる成長を狙う

新規事業であるメディカルロボット事業では、手術支援ロボット「hinotori」が累計96台、約13,000症例を突破しました。2026年3月期中の欧州市場導入に向けた薬事認可取得を進めており、グローバル展開が本格化します。また、独自のバイオマーカーや学術データを活用した「Sysmex AI」の2026年3月期中のリリースも予定しており、デジタル領域でのキャリア機会が拡大しています。

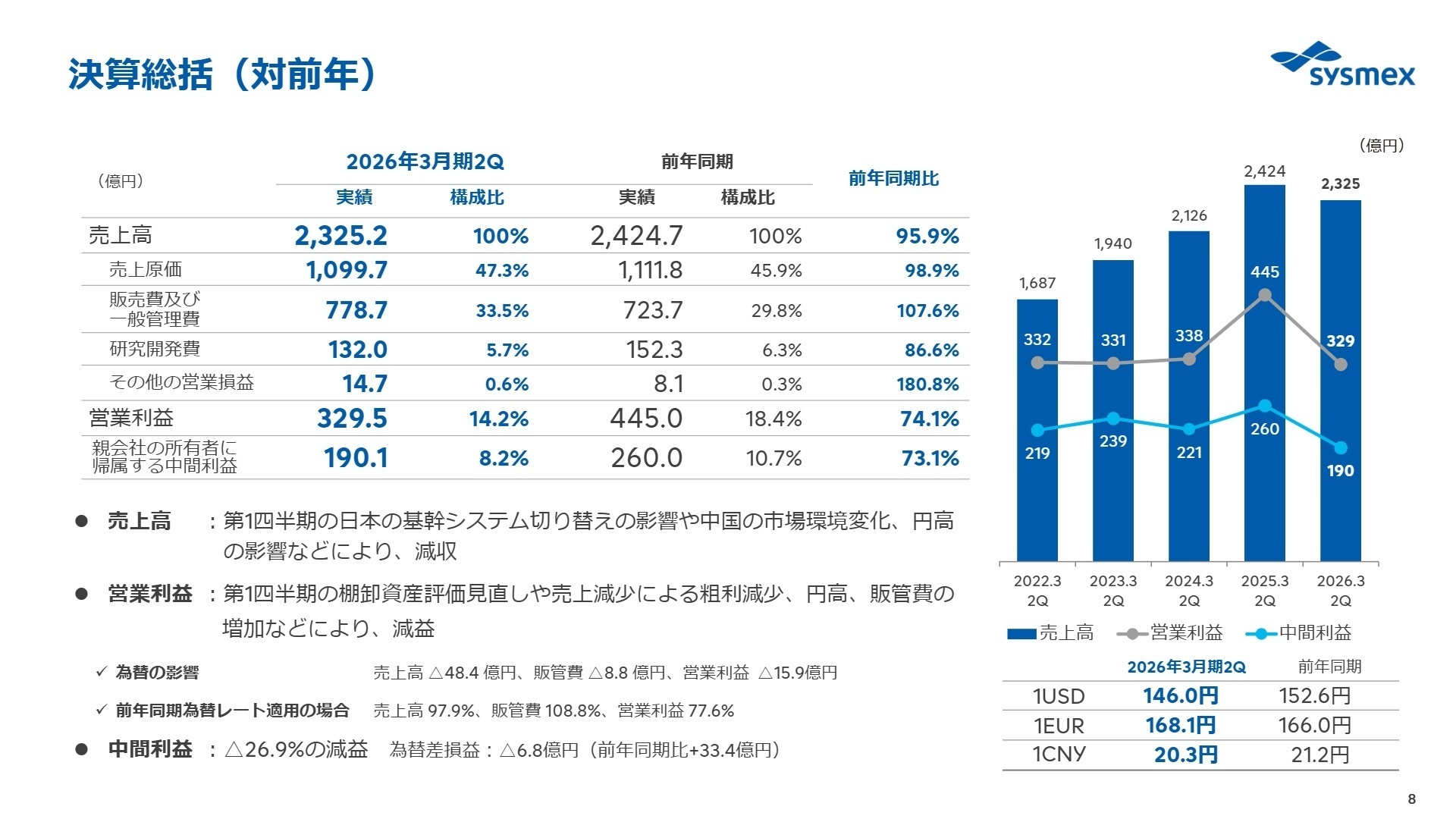

1 連結業績ハイライト

出典:2026年3月期 第2四半期 決算概要 P.8

売上高

2,325.2億円

(前年同期比 95.9%)

営業利益

329.5億円

(前年同期比 74.1%)

中間利益

190.1億円

(前年同期比 73.1%)

2026年3月期第2四半期累計の売上高は2,325億円(前年同期比4.1%減)、営業利益は329億円(同25.9%減)となりました。日本国内における基幹システム切り替えに伴う第1四半期の受注制限や、中国での医療費抑制政策「必要最小限の原則」による検査数減少が大きく響いています。また、第1四半期に発生した棚卸資産の評価額見直しや販管費の増加も利益を押し下げる要因となりました。

通期予想については、中国市場の環境変化や生化学事業の開始時期変更を反映し、売上高5,100億円(対計画−250億円)、営業利益760億円(対計画−155億円)へと下方修正されました。第2四半期単体では国内の試薬売上が通常水準へ回復しており、進捗率は修正後の通期予想に対して売上高で45.6%となっています。下期に回復を見込んでいますが、現状では進捗が遅れている状況であり、今後の巻き返しが注目されます。

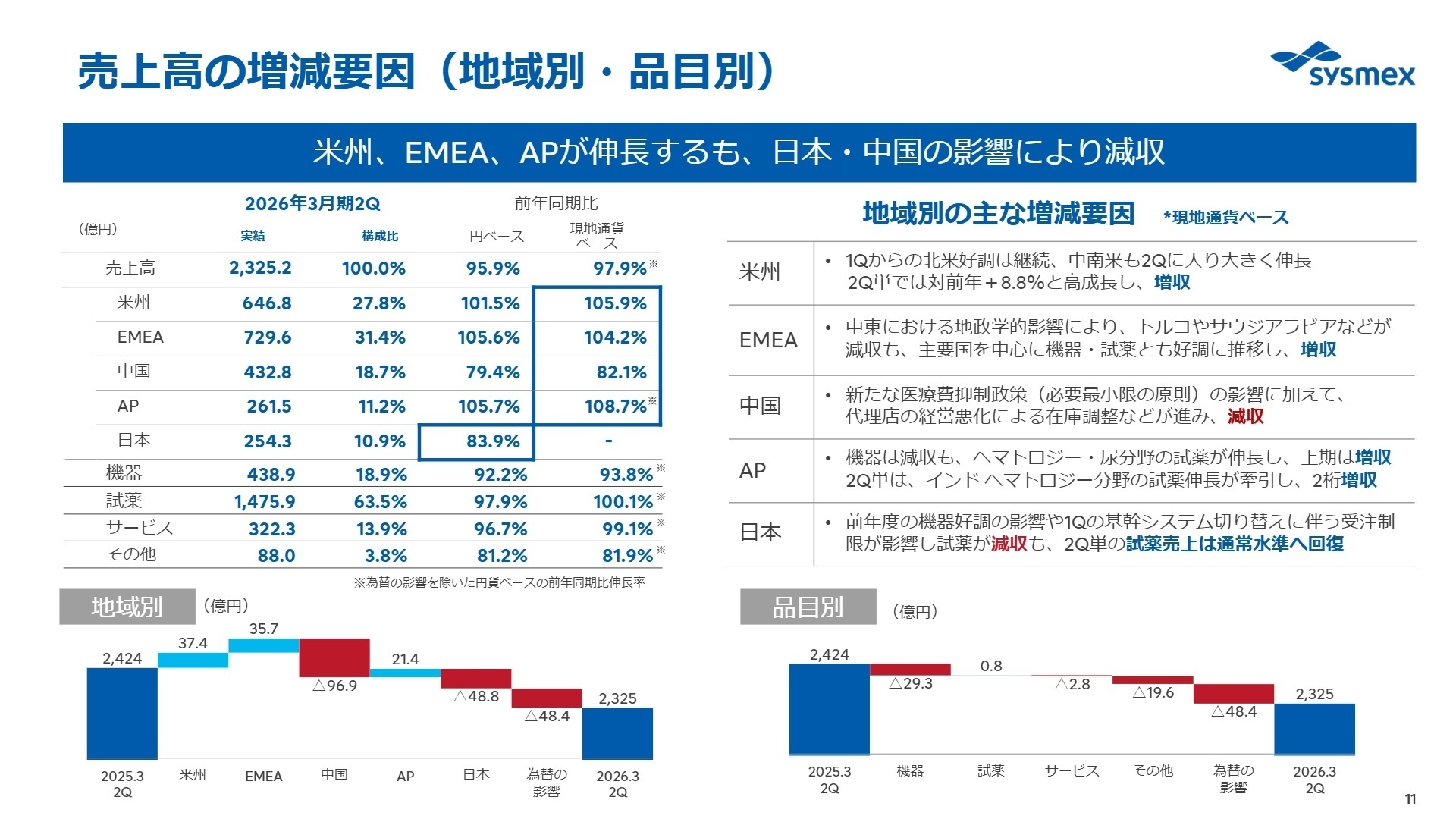

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 第2四半期 決算概要 P.11

本社統括(日本・韓国等)

【事業内容】国内の製造・販売および研究開発を担う中核拠点。韓国等のアジア地域も管轄する。

【業績推移】売上高383億円(前年同期比88.5%)。国内の基幹システム刷新に伴う受注制限が影響した。

【注目ポイント】第1四半期に発生した受注制限の影響は概ね解消し、第2四半期単体では試薬売上が通常水準へ回復しています。ヘマトロジー(血球計数検査)や血液凝固分野で他社攻略が進んでおり、国内市場での安定した収益基盤の再構築に向けた営業・サービス職の活躍が期待されます。

米州統括

【事業内容】北米および中南米市場での検体検査機器・試薬の販売・保守サービスを展開。

【業績推移】売上高646億円(前年同期比101.5%)。現地通貨ベースでは105.9%と伸長した。

【注目ポイント】北米の好調に加え、中南米が第2四半期に入り大きく伸長しました。アルツハイマー病診断をサポートするアミロイド検査試薬も前年比60%増と堅調です。下期の新製品投入を見据え、グローバルマーケティングや海外事業管理のプロフェッショナルが必要とされています。

EMEA統括

【事業内容】欧州、中東、アフリカ地域をカバー。先進国の高度ニーズと新興国の成長を両取りする。

【業績推移】売上高729億円(前年同期比105.6%)。主要国を中心に機器・試薬とも好調に推移。

【注目ポイント】フランスや北欧で新シリーズの機器が好調なほか、ドイツでは血液凝固分野で大型案件を獲得しました。エジプトやトルコなどでも検査室効率化ニーズが高まっており、統合システム導入の提案力を持つ人材の価値が高まっています。欧州市場でのさらなるシェア拡大に向けた戦略的アプローチが求められます。

中国統括

【事業内容】世界最大級の市場である中国での開発、製造、販売を一貫して行う。

【業績推移】売上高432億円(前年同期比79.4%)。医療費抑制政策の影響で厳しい減収となった。

【注目ポイント】市場環境は厳しいものの、現地生産機器の投入によりヘマトロジー分野で約37.5%のシェアを維持しています。代理店の在庫調整は今期中に底打ちする見込みで、他社攻略やフルオートメーションシステムの提案強化など、逆風下での市場開拓スキルを持つ人材が活躍できるフェーズです。

AP統括(アジア・パシフィック)

【事業内容】インド、東南アジア、オセアニア地域を管轄。人口増加に伴う検査需要を取り込む。

【業績推移】売上高261億円(前年同期比105.7%)。インドでの試薬伸長が全体を牽引した。

【注目ポイント】インドでの現地生産体制が順調に稼働し、試薬の出荷を開始しました。政府の入札で優遇される「Make in India」への対応が進んでおり、官民連携による新たなソリューション創出も検証中です。新興国特有の課題解決に挑む、バイタリティ溢れる人材に適したフィールドです。

3 今後の見通しと採用の注目点

出典:2026年3月期 第2四半期 決算概要 P.24

シスメックスは、現在の停滞を一時的なものと捉え、2027年3月期に向けた再成長の準備を着々と進めています。最大のトピックは日本電子(JEOL)からの生化学事業承継です。2026年4月の本格始動により、これまで同社がカバーしきれていなかった生化学分野をラインナップに加えることで、検査室丸ごとの大型受注を狙えるようになります。

また、デジタル戦略の目玉として「Sysmex AI」を今期中にリリース予定です。専門的な検査医学知識と大規模なレセプトデータを融合させたAIによる診断支援は、医療現場の負荷軽減に大きく寄与します。手術支援ロボット「hinotori」の欧州展開を含め、ハード(機器)×ソフト(AI)×消耗品(試薬)の循環型モデルがより高度化します。これらの新領域を支える、AI開発、グローバル薬事、新事業開発といった専門人材の採用意欲は極めて高いと考えられます。

4 求職者へのアドバイス

検体検査の世界的リーダーとして、現状の「ヘマトロジー」主軸から「生化学・免疫・デジタル」へのポートフォリオ拡大期にあることを意識しましょう。「既存の強みを活かしつつ、2026年4月に始動する生化学事業の立ち上げに貢献したい」といった未来志向の動機や、「インド等の新興国における現地生産化・デジタル活用で医療インフラを支えたい」という視点が、現在の経営課題と合致し、高い評価につながるはずです。

- 2026年4月の日本電子からの事業承継にあたり、営業やサービス体制の統合プロセスで最も重視しているポイントは何ですか?

- 中国での医療費抑制策による逆風を、現地生産化や直接アプローチの強化でどのように乗り越えようとされていますか?

- 「Sysmex AI」の展開により、従来のハードウェア販売からソリューション提供型への転換をどのように加速させる計画ですか?

5 転職者が知っておきたい現場のリアル(口コミ)

時差出勤や月間勤務時間の調整が可能

女性が働きやすい環境を整えるための取り組みが進んでいます。特に、主婦の方々に対する配慮が行き届いており、時差出勤や月間勤務時間の調整が可能です。休暇も比較的取得しやすく、ワークライフバランスを重視する方には魅力的な職場です。管理職には女性の育成が評価項目として組み込まれており、今後の変化に期待が持てます。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- シスメックス株式会社 2026年3月期 第2四半期 決算概要(2025年11月5日)

- シスメックス株式会社 2026年3月期 第2四半期(中間期)決算短信〔IFRS〕(連結)(2025年11月5日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。